Paano kumita ng 220 beses na tubo gamit ang market-making bot sa Hyperliquid?

Ang pagte-trade ay hindi lang basta “paghula ng presyo.” Minsan, ang pinaka-kumikitang estratehiya ay ang lubusang pag-unawa sa mga patakaran ng estruktura ng merkado, at ang pagtatayo ng isang sistemang kayang lumikha ng halaga sa mga “sulok na hindi pinapansin ng iba.”

May-akda: The Smart Ape

Pagsasalin: Saoirse, Foresight News

Isa itong napakagandang halimbawa na nagpapakita ng kahalagahan ng “pag-aaral ng programming” — sa tulong ng programming, maaari mong palaguin ang $6,800 hanggang $1.5 millions sa Hyperliquid crypto exchange platform sa loob lamang ng dalawang linggo.

Kamakailan lang, may isang Hyperliquid trader na nakagawa nito.

Mas kamangha-mangha pa, halos walang panganib na tinanggap ang trader na ito. Hindi siya tumaya sa direksyon ng merkado, ni sumabay sa hype ng mga sikat na asset, kundi umasa lamang sa isang masusing market making strategy — ang pangunahing lohika ay nakasentro sa “maker rebate,” na sinamahan ng automation at mahigpit na risk control.

Market Making Mechanism ng Hyperliquid Platform

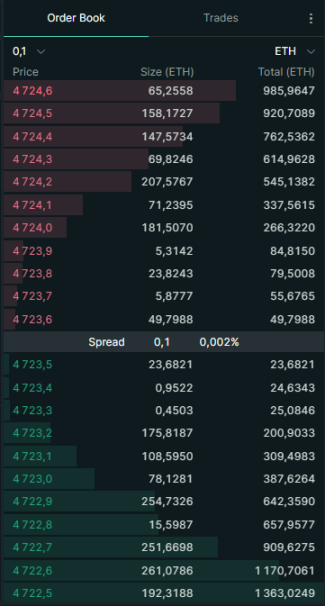

Bago natin himayin ang estratehiya, kailangan muna nating maintindihan ang market making logic ng Hyperliquid platform. Ang Hyperliquid ay isang order book exchange, kung saan maaaring maglagay ang mga user ng dalawang uri ng order:

- Buy order: “Buy order” (halimbawa, “Gusto kong bumili ng SOL token sa halagang $100”)

- Sell order: “Sell order” (halimbawa, “Gusto kong magbenta ng SOL token sa halagang $101”)

Ang mga pending order na ito ay bumubuo ng “order book.” Ang mga trader na naglalagay ng buy o sell order ay tinatawag na “market makers” (Makers).

- Ang pangunahing papel ng market makers ay “magbigay ng liquidity”: sa pamamagitan ng paglalagay ng limit orders nang maaga, nadaragdagan nila ang dami ng mga order na maaaring i-trade sa merkado.

- Ang kabaligtaran nito ay ang “takers”: ang mga trader na ito ay direktang tumatanggap ng mga existing order sa order book (halimbawa, “market buy” ng isang token sa kasalukuyang pinakamagandang presyo ng bentahan).

Mahalaga ang market makers sa merkado: dahil sa kanila, nananatiling mababa ang spread ng buy at sell price; kung walang market makers, maaaring makaranas ang mga trader ng “hindi makatarungang presyo” o “malaking slippage loss.”

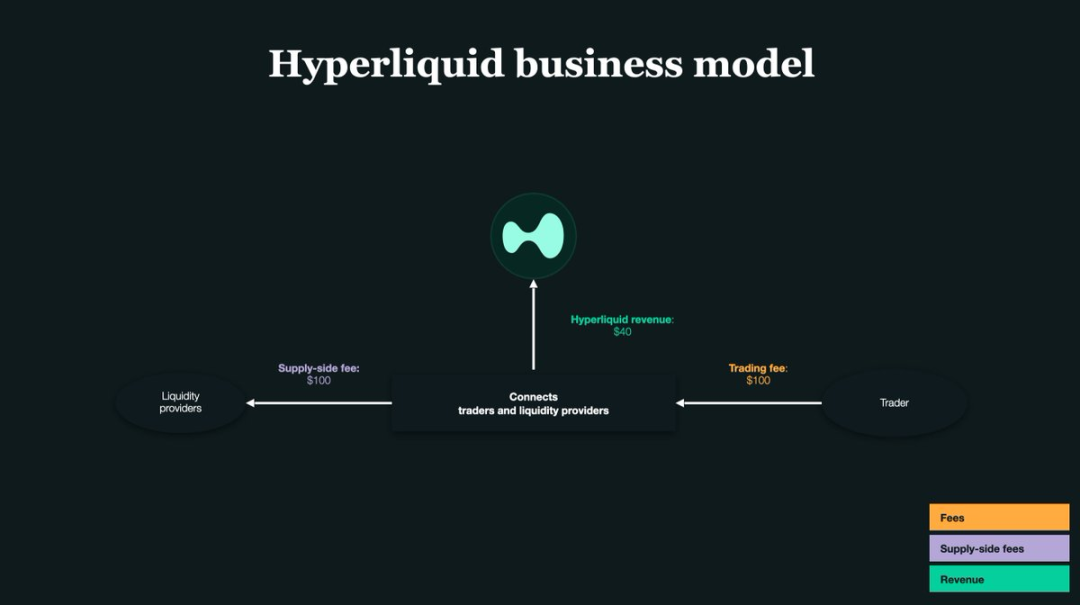

Pangunahing Susi: Maker Rebate

Ang core ng exchange ay “liquidity” — upang hikayatin ang mga user na maging market makers at magdagdag ng liquidity, nag-aalok ang Hyperliquid ng “maker rebate”: tuwing ang order ng market maker ay natutugunan, nagbibigay ang platform ng maliit na rebate.

Sa Hyperliquid platform, ang rebate rate kada trade ay mga 0.0030% — ibig sabihin, kada $1,000 na trade, makakakuha ka ng $0.03 na rebate.

At dahil sa tila maliit na rebate na ito, nagawa ng trader na iyon ang “pag-akyat mula $6,800 hanggang $1.5 millions.” Ang core ng kanyang estratehiya ay “one-sided quoting”: naglalagay lang siya ng limit order sa isang panig ng order book (either buy lang o sell lang); kapag gumalaw ang presyo ng merkado, mabilis niyang winu-withdraw ang dating order o lumilipat sa kabilang panig.

Sa madaling salita, ang lohika ng kanyang operasyon ay: magbigay lang ng liquidity sa isang panig para kumita ng rebate, at gamit ang bot, real-time na ina-adjust ang direksyon ng order para maiwasan ang risk ng exposure. Sa huli, dahil sa “automated high-frequency trading” na nagdudulot ng napakalaking trading volume, ang maliliit na rebate kada trade ay naipon at naging malaking kita.

Pangunahing Sakit ng Tradisyonal na Market Makers

Karamihan sa mga market makers ay sabay na naglalagay ng order sa “buy side” at “sell side” ng order book.

Halimbawa: sabay kang naglagay ng dalawang order — isang buy order para bumili ng 1 SOL sa $100, at isang sell order para magbenta ng 1 SOL sa $101.

Kung parehong matutugunan ang dalawang order, kikita ka ng $1 mula sa “buy low, sell high” na price spread.

Ngunit may pangunahing problema ang modelong ito: risk ng holding position.

- Kung matugunan ang buy order pero hindi ang sell order: mapipilitan kang mag-hold ng SOL token;

- Kung matugunan ang sell order pero hindi ang buy order: mapipilitan kang mag-hold ng stablecoin (tulad ng USDT).

Kapag gumalaw ang presyo ng merkado sa hindi mo pabor na direksyon, ang mga asset na napilitan mong i-hold ay maaaring magdulot ng malaking pagkalugi.

Ito rin ang dahilan kung bakit pinili ng Hyperliquid trader na iyon ang “one-sided quoting”: sa pamamagitan ng pag-order sa isang panig lang, mas mahigpit niyang nakokontrol ang holding position at naiiwasan ang hindi kailangang paghawak ng asset. Ngunit, ang kapalit nito ay mas mataas na risk ng “ma-arbitrage.”

Ano ang “Ma-arbitrage”?

Halimbawa: naglagay ka ng buy order na “bumili ng SOL sa $100.” Biglang may masamang balita at bumagsak ang presyo ng SOL sa $90.

- Ang buy order mo sa $100 ay nananatili sa order book at hindi mo pa nawi-withdraw;

- Mas mabilis na trader ang agad na magbebenta sa iyo ng SOL sa $100 (matutugunan ang order mo);

- Resulta: mas mataas ng 10% ang binayaran mo para sa SOL, at kahit may rebate ka pa, malaki pa rin ang lugi mo.

Ang ganitong sitwasyon ay tinatawag na “adverse selection,” o sa madaling salita, “na-arbitrage ka.”

Kaya naman, kapag gumagamit ng “one-sided quoting” strategy, ang “precision” at “bilis” ang susi sa tagumpay — ang bisa ng buong estratehiya ay nakasalalay sa efficiency at accuracy ng bot.

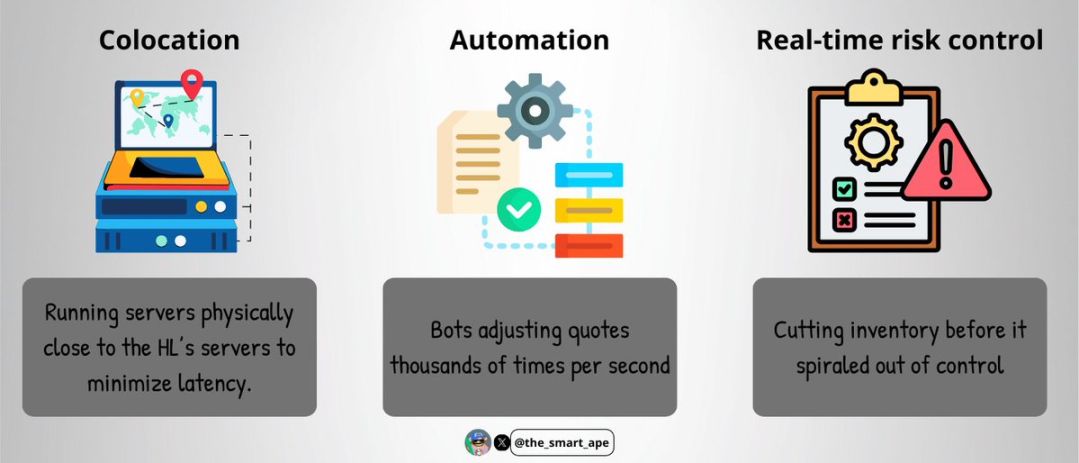

High-Frequency Trading Infrastructure

Para maiwasan ang “ma-arbitrage,” nagtayo ang trader ng isang “ultra-fast execution system,” na binubuo ng:

- Colocation service: ang trading server ay pisikal na inilagay malapit sa server ng Hyperliquid platform, para mabawasan ang network latency;

- Automation: kayang mag-adjust ng bot ng libo-libong beses kada segundo, para sa “real-time price following”;

- Real-time risk control: bago lumala ang holding risk, awtomatikong nagli-liquidate o nag-aadjust ng position.

Ang pagtatayo ng ganitong infrastructure ay nangangailangan ng malaking gastos at mataas na antas ng teknikalidad — kaya kakaunti lang ang mga propesyonal na market makers na kayang mag-deploy ng ganitong sistema.

Sa teknikal na detalye, malamang na ang trading bot niya ay isinulat gamit ang C++ o Rust (kilala sa “bilis ng pagpapatakbo” at “mababang latency”); ang server ay naka-colocate malapit sa Hyperliquid “order matching engine,” para masigurong mauunang ma-match ang kanyang mga order.

Ang bot ay kumukuha ng real-time order book data gamit ang WebSocket o gRPC protocol, at sa loob ng milliseconds ay natatapos ang “order placement - order cancellation - switching ng quote direction” — kaya tuloy-tuloy ang rebate at naiiwasan ang pag-expire ng order dahil sa price movement.

Paano Panatilihin ang “Delta Neutral”?

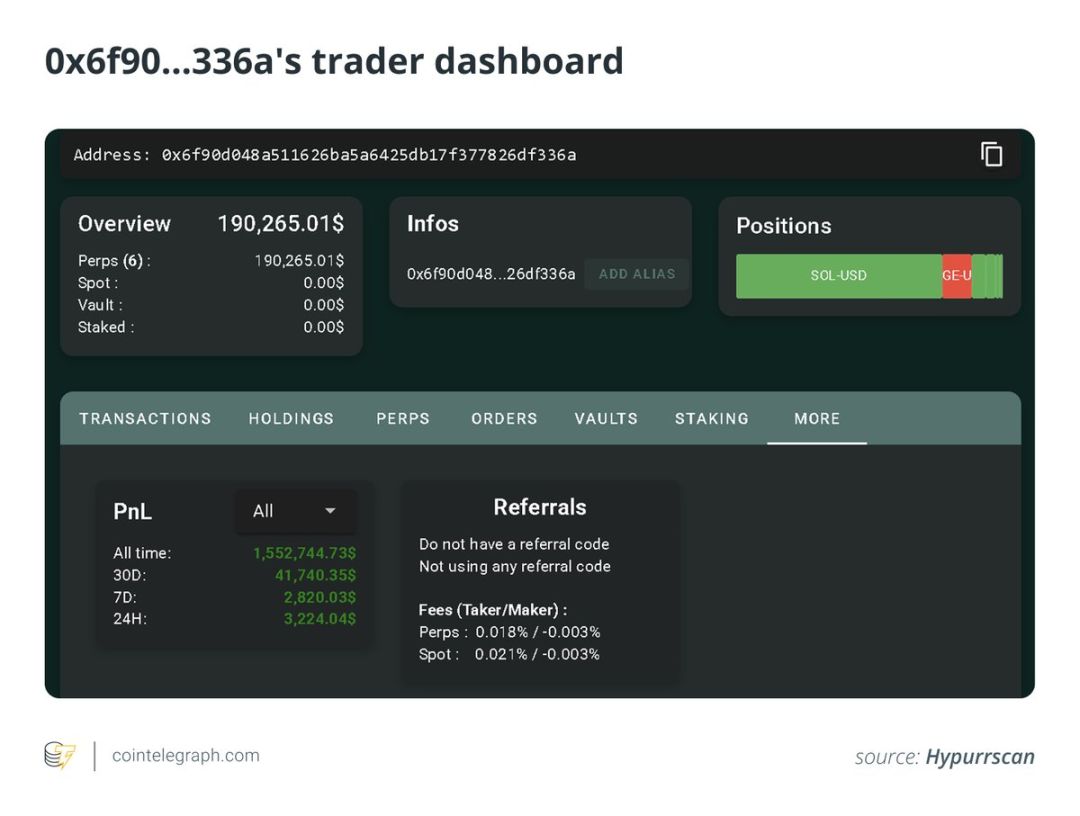

Pinaka-kahanga-hanga, nanatiling “Delta neutral” ang trader: kahit umabot sa bilyon-bilyong dolyar ang kabuuang trading volume, ang net holding risk ay hindi lumampas sa $100,000.

Paano niya ito nagawa?

- Real-time na sinusubaybayan ng bot ang pagbabago ng holding ng SOL token;

- Mahigpit na itinakda ang risk limit (hindi lalampas sa $100,000 ang net holding risk);

- Kapag malapit na sa limit ang holding risk, agad na ititigil ng bot ang trading sa kasalukuyang panig at lilipat sa kabilang panig, para ma-rebalance ang position sa pamamagitan ng reverse trade.

Hindi siya gumamit ng “spot at futures arbitrage,” kundi nag-operate lang sa “perpetual contract” market — dahil lahat ng trade ay sa iisang market, mas simple ang position hedging at risk control.

Gayunpaman, napakataas ng pangangailangan ng strategy na ito sa “disiplina” at “precision”: kahit maliit na pagkakamali, maaaring magdulot ng malaking pagkalugi.

Mathematical Logic sa Likod

Malinaw ang lohika ng pagkalkula ng kita ng buong estratehiya:

- Sa loob ng dalawang linggo, umabot sa $1.4 billions ang kabuuang trading volume ng trader;

- Ang maker rebate rate ay 0.003% kada trade;

- Kita mula sa rebate = $1.4 billions × 0.003% ≈ $420,000.

Dagdag pa rito, gumamit siya ng “profit reinvestment” strategy — agad na nire-reinvest ang bawat rebate sa trading, kaya napalalaki ang kita dahil sa “compounding effect.” Sa huli, umabot sa $1.5 millions ang kabuuang kita.

At ang lahat ng ito ay nagsimula lamang sa $6,800 na initial trading capital.

Bakit Hindi Mo Basta-basta Makokopya ang Estratehiyang Ito?

Maaaring maisip mo: “Kung ganoon, kopyahin ko na lang ang trading niya para kumita rin ako ng ganito kalaki!” Ngunit sa realidad, halos imposibleng makopya ang strategy na ito, dahil sa mga sumusunod na dahilan:

- Wala kang “execution speed” na tulad niya: ang kombinasyon ng professional colocation server at low-latency code ay hindi basta-basta makukuha ng ordinaryong trader;

- Wala kang “capital scale” na tulad niya: kahit nagsimula siya sa $6,800, dahil sa compounding ng kita, naging professional-level ang trading volume niya sa bandang huli;

- Wala kang “precise code at bot” na tulad niya: ang bot niya ay paulit-ulit na na-debug para mag-adapt sa bawat maliit na galaw ng order book, mahirap kopyahin ng ordinaryong developer;

- Wala kang “24/7 na infrastructure at monitoring”: ang crypto market ay 7×24 oras na bukas, kaya kailangan ng real-time monitoring system para sa biglaang risk.

Sa madaling salita, ito ay isang “professional-level high-frequency trading system,” na hindi madaling makopya ng ordinaryong retail trader.

Mga Potensyal na Panganib ng Estratehiya

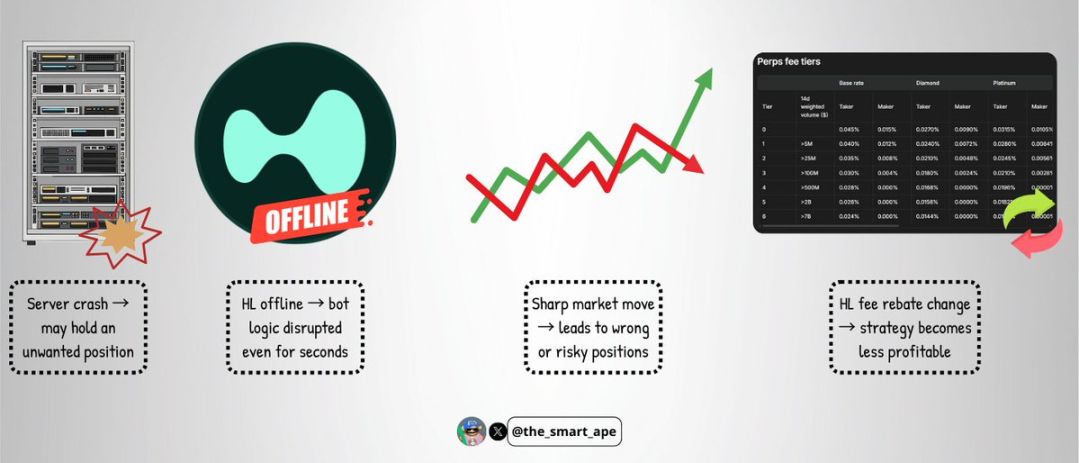

Kahit para sa ganitong highly sophisticated na bot, may mga panganib pa ring hindi dapat balewalain:

- Server failure: kung mag-crash ang server, maaaring hindi agad ma-withdraw ng bot ang order, kaya mapipilitan kang mag-hold ng malaking risk position;

- Exchange failure: bagaman bihira, kung magka-outage o failure ang Hyperliquid platform, maaaring masira ang trading logic ng bot sa loob ng ilang segundo;

- Extreme market volatility: ang matinding galaw ng merkado ay maaaring sumira sa balanse ng “one-sided quoting,” at magdulot ng pagkalugi;

- Pagbabago ng fee structure: kung baguhin ng Hyperliquid ang maker rebate rate o trading fee, maaaring biglang bumaba ang kakayahan ng strategy na kumita.

Kahit napakatalino ng strategy na ito, hindi ito “invulnerable.”

Konklusyon

Ang pagpapalago ng $6,800 hanggang $1.5 millions sa loob ng dalawang linggo ay maaaring tunog na parang “swerte sa Meme coin,” ngunit sa likod nito ay solidong technical skills, mahigpit na disiplina, at masusing system design.

Isa itong napakagandang case study na nagpapakita kung paano “i-scale ang paggamit ng maker rebate,” “panatilihin ang Delta neutral,” at ibaba sa pinakamababa ang “directional risk.”

Ang pangunahing aral ng kasong ito: ang pagte-trade ay hindi lang basta “paghula ng presyo.” Minsan, ang pinaka-kumikitang estratehiya ay ang lubusang pag-unawa sa mga patakaran ng estruktura ng merkado, at ang pagtatayo ng isang sistemang kayang lumikha ng halaga sa mga “sulok na hindi pinapansin ng iba.”