Ang siklo ng sumpa ng Bitcoin, muling nangyayari?

Pinagmulan: The DeFi Report

May-akda: Michael Nadeau

Pagsasalin: BitpushNews

Ang cycle ng pag-aampon ng cryptocurrency ay karaniwang binubuo ng tatlong taon ng paglago at pagpapalawak, na sinusundan ng halos isang taong bear market.

Kung bibilangin mula sa pinakamababang presyo ng BTC noong Nobyembre 2022, ang kasalukuyang expansion period ay tumagal na ng 1,044 na araw. Bilang sanggunian, ang expansion ng cycle noong 2021 ay tumagal ng 1,063 na araw, at noong 2017 ay 1,065 na araw.

Sa ganitong pagsukat, malinaw na tayo ay nasa "huling yugto ng cycle" ng kasalukuyang expansion phase.

Ngunit paano naman ang kasalukuyang data at mga pangunahing indicator kumpara noong Setyembre 2021?

Sasagutin namin ang tanong na ito sa ulat na ito.

Narealize na Kita at Coin Days Destroyed Indicator

Narealize na Kita

Ayon sa datos ng Glassnode, ang mga investor ng BTC sa cycle na ito ay nakapagtala ng $857 bilyon na realized profit—mas mataas ng 65% kaysa sa cycle noong 2021.

Isinasaalang-alang na habang tumataas ang presyo ng BTC, mas malaki ang kinikita ng mga long-term investor kada cycle, ito ay inaasahan.

Isang paraan ng standardized na paghahambing ay ang pagtutugma ng realized profit sa market cap ng bawat cycle.

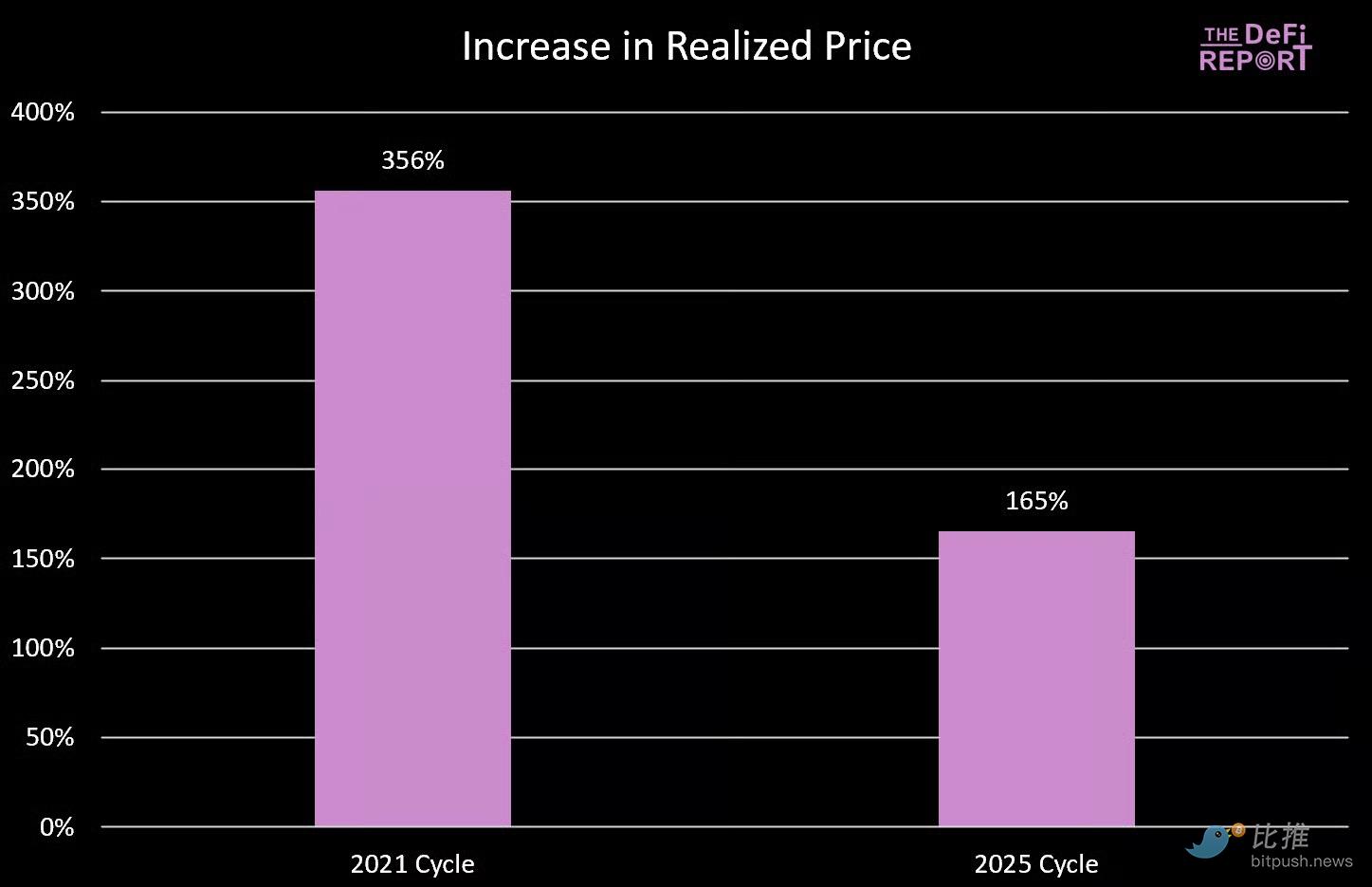

Noong 2021, ang peak market cap ng cycle ay $1.26 trilyon, at ang ratio ng realized profit sa market cap ay 0.41.

Ang kasalukuyang market cap ng BTC ay $2.28 trilyon, at ang realized profit sa market cap ratio ng cycle na ito ay 0.38.

Konklusyon? Mula sa perspektibo ng "wealth creation", narating na natin ang antas na katulad ng buong cycle ng 2021.

[Realized Profit Data Chart]

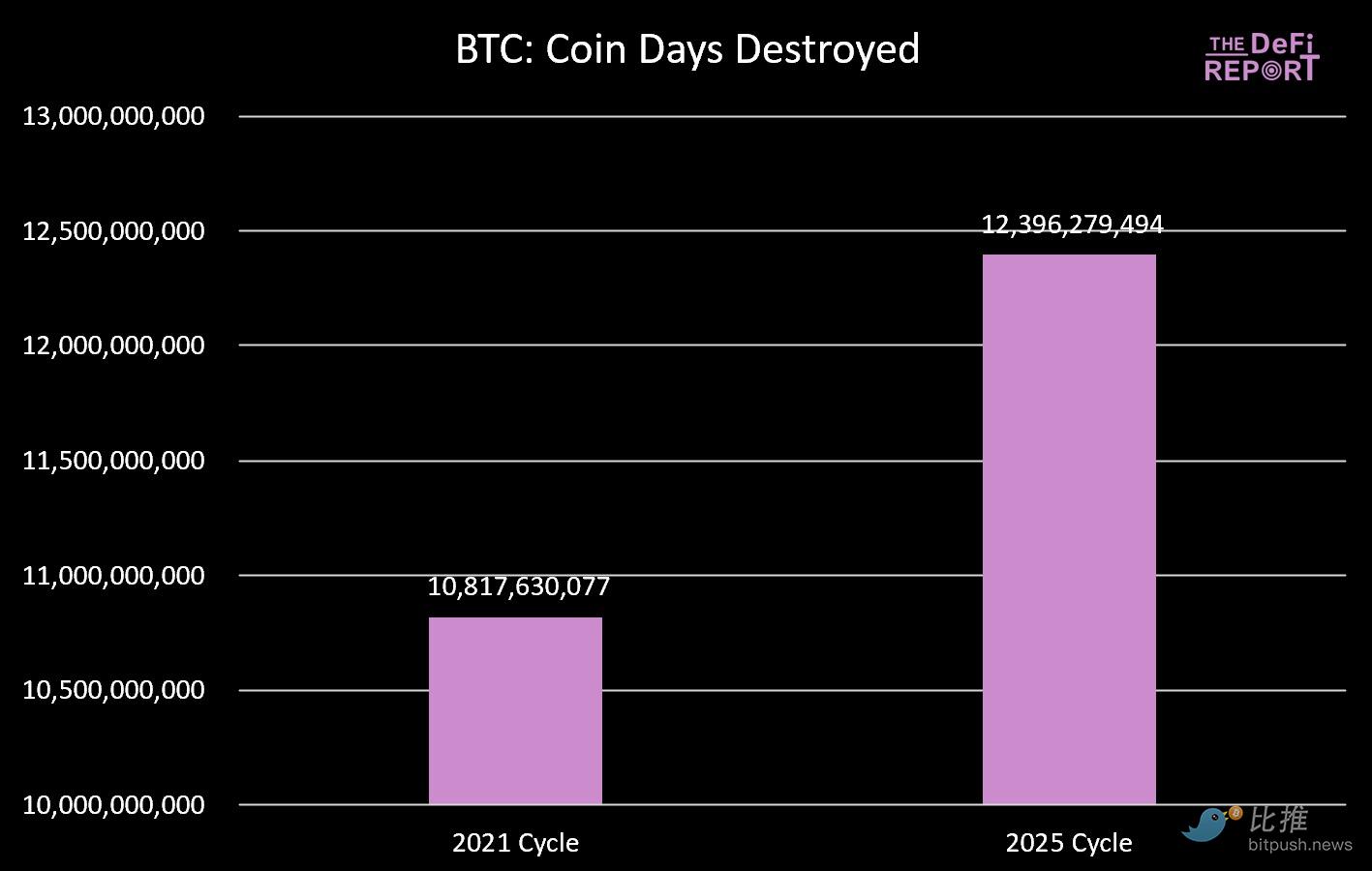

Coin Days Destroyed Indicator

Isa pang pananaw sa profit-taking ay ang "coin days destroyed indicator".

Ayon sa depinisyon ng Glassnode, sinusukat ng indicator na ito ang kabuuang bilang ng araw na hinawakan ang token bago ito ginastos.

Tulad ng ipinapakita sa chart sa ibaba, ang kabuuang "coin days destroyed" sa cycle na ito ay mas mataas ng 15% kaysa noong 2021 cycle.

Ito rin ay tumutugma sa mga katangian ng "huling yugto ng cycle".

[Coin Days Destroyed Data Chart]

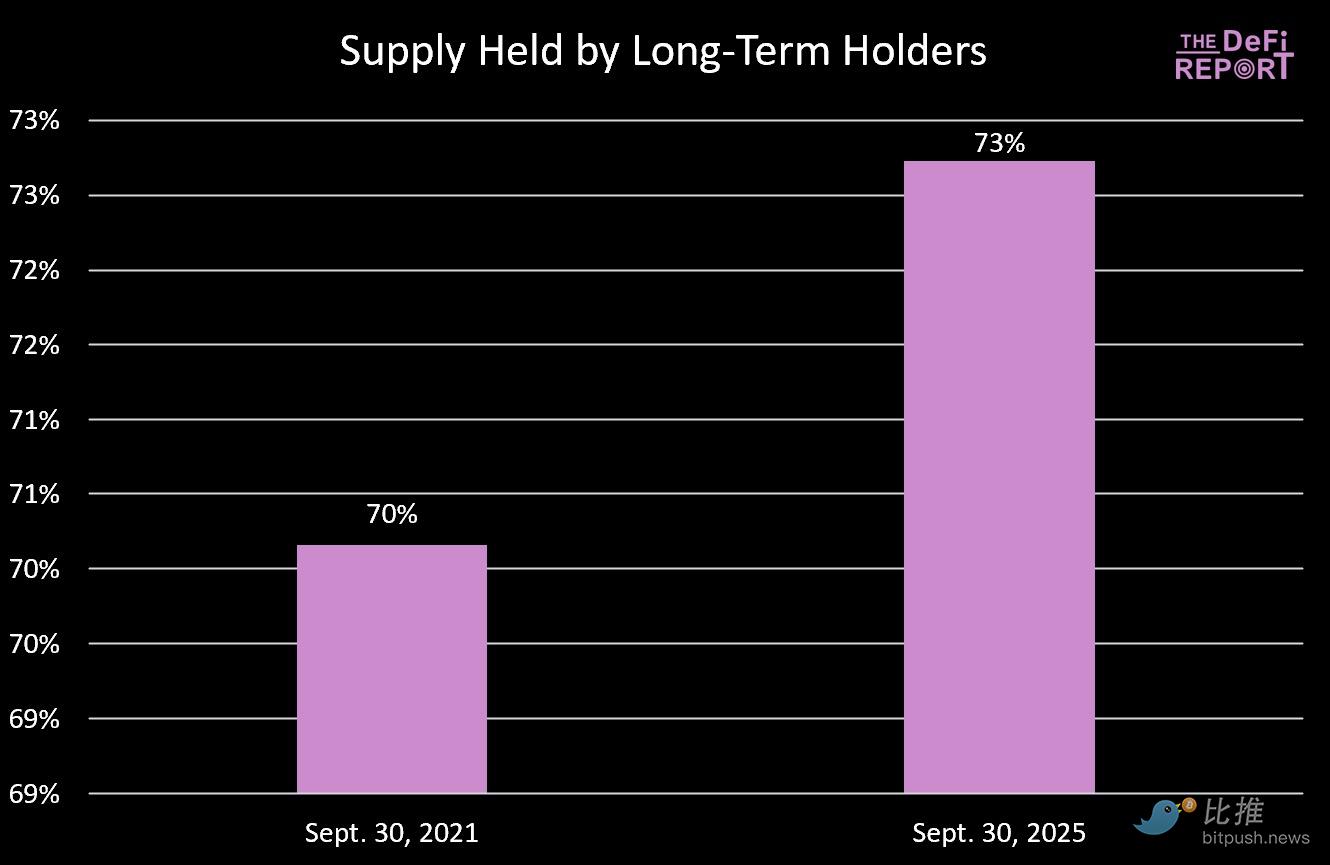

Supply ng Long-term Holders

Ang pattern ng kilos ng mga long-term holders sa cycle na ito ay katulad ng nakaraang cycle.

Mula Oktubre 2020 hanggang Marso 2021, bumaba ng 13.5% ang supply ng long-term holders (katumbas ng unang price peak noong Abril 2021). Pagkatapos nito, bumawi ang supply ng LT holders at patuloy na tumaas sa natitirang bahagi ng cycle.

Katulad nito, mula Disyembre 2023 hanggang Pebrero 2025, bumaba ng 12.4% ang supply ng long-term holders, at pagkatapos ay bumalik sa kasalukuyang antas na 73%.

Konklusyon: Ang mga long-term holders ay may tendensiyang maglipat ng token sa mga bagong pondo na pumapasok sa merkado. Noong 2021 cycle, nangyari ito sa unang price peak noong Abril 2021.

At sa kasalukuyang cycle, nangyari ito noong ika-apat na quarter ng nakaraang taon at nagpatuloy hanggang unang quarter ng taong ito.

Kung umaasa tayo ng isang explosive na ika-apat na quarter, kailangan nating makita ang bagong pondo na pumapasok sa merkado—isang bagay na hindi natin nakita sa parehong yugto ng nakaraang cycle.

[Long-term Holder Supply Data Chart]

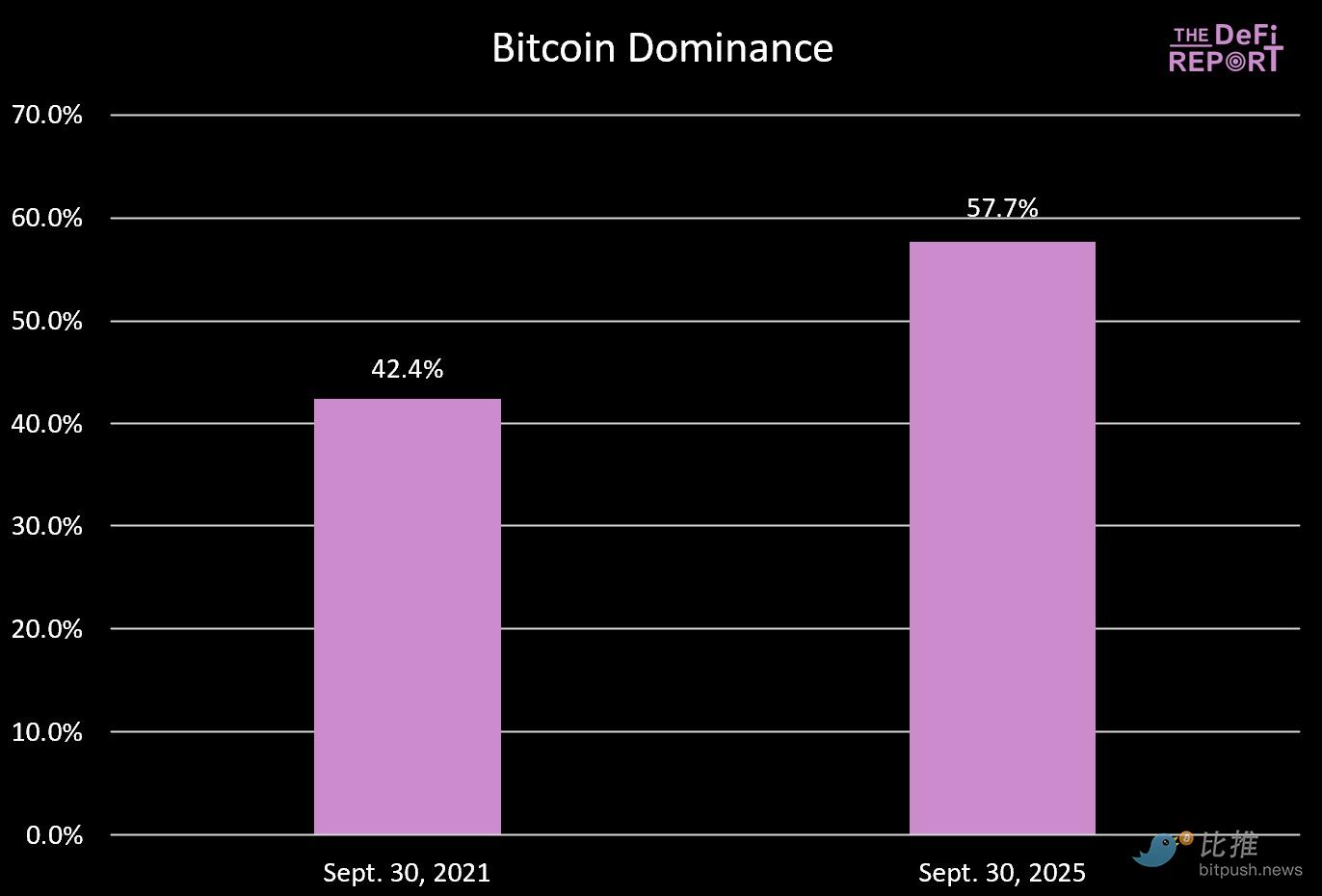

Bitcoin Dominance

Sa nakalipas na dalawang cycle, ang merkado ay palaging tumatama sa tuktok kapag ang bitcoin dominance ay bumaba sa humigit-kumulang 40%.

Sa cycle na ito, malayo pa tayo sa antas na iyon. Naniniwala kami na may ilang dahilan:

- Ang financialization ng BTC sa cycle na ito sa pamamagitan ng ETF at ang partisipasyon ng mga institusyon

- Ang pag-mature ng cryptocurrency market. Sa nakaraang cycle, maliban sa Ethereum, bawat L1 ay parang "shiny new toy" para sa mga investor na gustong mag-spekula. Bukod pa rito, ang NFT at DeFi ay nasa maagang yugto pa noon—maaaring labis na na-overestimate ng mga investor ang maturity, use case, at sustainability ng mga ito. Ngayon, mas mature na ang merkado.

- Noong 2021 cycle, dahil sa COVID, nagkaroon ng malawakang fiscal at monetary policy support, na posibleng hindi na maulit. Kapag ang mga altcoin ay mas mahusay kaysa sa BTC, maliit ang motibasyon para mag-hold ng BTC. Ngayon, napakahalaga ng tamang pagpili ng asset.

Naniniwala pa rin kami na bababa pa ang BTC dominance, ngunit hindi na aabot sa mga antas na nakita natin noon.

[Bitcoin Dominance Data Chart]

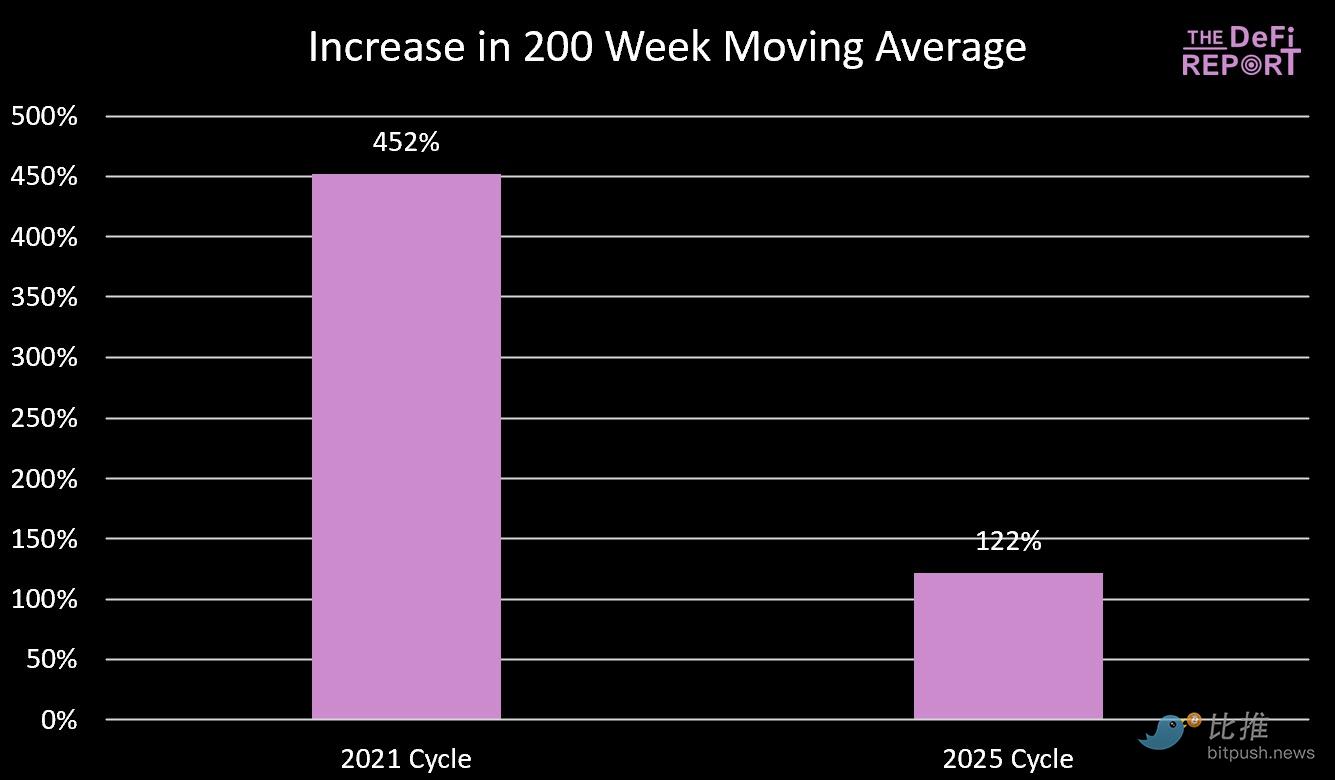

200-Week Moving Average

Mahigpit naming sinusubaybayan ang 200-week moving average para sa dalawang dahilan:

- Sa bear market, ang bitcoin ay kadalasang bumabagsak sa 200-week moving average nito;

- Sa nakalipas na dalawang cycle, kapag ang 200-week moving average ay nagko-converge sa previous cycle high, tumatama ang bitcoin sa tuktok;

Ang kasalukuyang 200-week moving average ay $53,100.

Ngayong taon kaya ay babagsak tayo sa $66,000 (previous cycle high)?

Hindi malamang, dahil sa aming kalkulasyon, kahit magkaroon ng 40% na malaking pagtaas sa susunod na mga buwan, ang 200-week moving average ay mananatili sa $57,000 range. Siyempre, kung magpapatuloy ang cycle hanggang sa susunod na taon, posible pa ring bumalik sa mga antas na iyon.

Konklusyon: Habang umuusad ang cycle, lumalabas ang diminishing returns, gaya ng ipinapakita sa chart sa ibaba.

[200-Week Moving Average Data Chart]

Realized Price at MVRV-Z Score

Realized Price

Ayon sa datos ng Glassnode, ang realized price ng bitcoin (kumakatawan sa cost basis ng lahat ng coin sa network) ay kasalukuyang $53,800.

Kagaya ng 200-week moving average, ang bitcoin ay kadalasang bumabalik sa realized price nito sa bear market, at kadalasang tumatama ang cycle top kapag ang realized price ay umaabot sa previous cycle high.

Kagaya ng 200-week moving average, hindi namin inaasahan na maaabot ng indicator na ito ang previous cycle high ngayong taon—lalo pang pinapakita ang diminishing returns.

[Realized Price Data Chart]

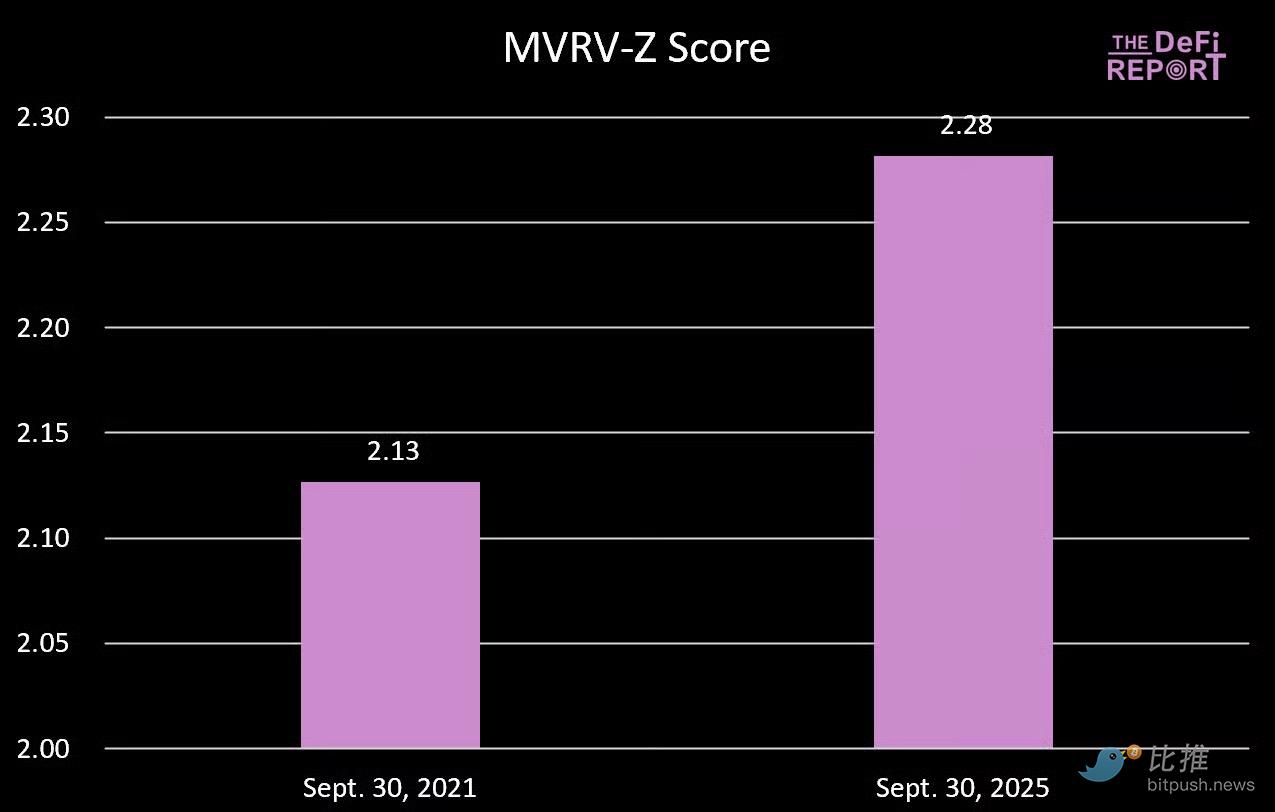

MVRV-Z Score

Sinusukat ng MVRV-Z score gamit ang z-score kung gaano "na-stretch" ang market cap ng bitcoin kumpara sa realized value nito, na inia-adjust ayon sa historical volatility.

Ang kasalukuyang reading na 2.28 ay nagpapahiwatig na ang market cap ng bitcoin ay lumihis ng humigit-kumulang 2.28 standard deviation mula sa cost basis nito, kumpara sa historical norm.

Interesante, mas mataas ang antas natin ngayon kaysa sa parehong yugto ng 2021 cycle. Noong panahong iyon, tumaas ang bitcoin ng halos 50% noong Oktubre/Nobyembre, at nagtapos ang cycle sa MVRV-Z score na 3.49.

Kung aabot sa 3 ang indicator na ito sa cycle na ito, maaaring umabot ang presyo ng BTC sa $160,000 hanggang $170,000 range (taas na 40-50%).

[MVRV-Z Score Data Chart]

Fear and Greed Index

[Fear and Greed Index Data Chart]

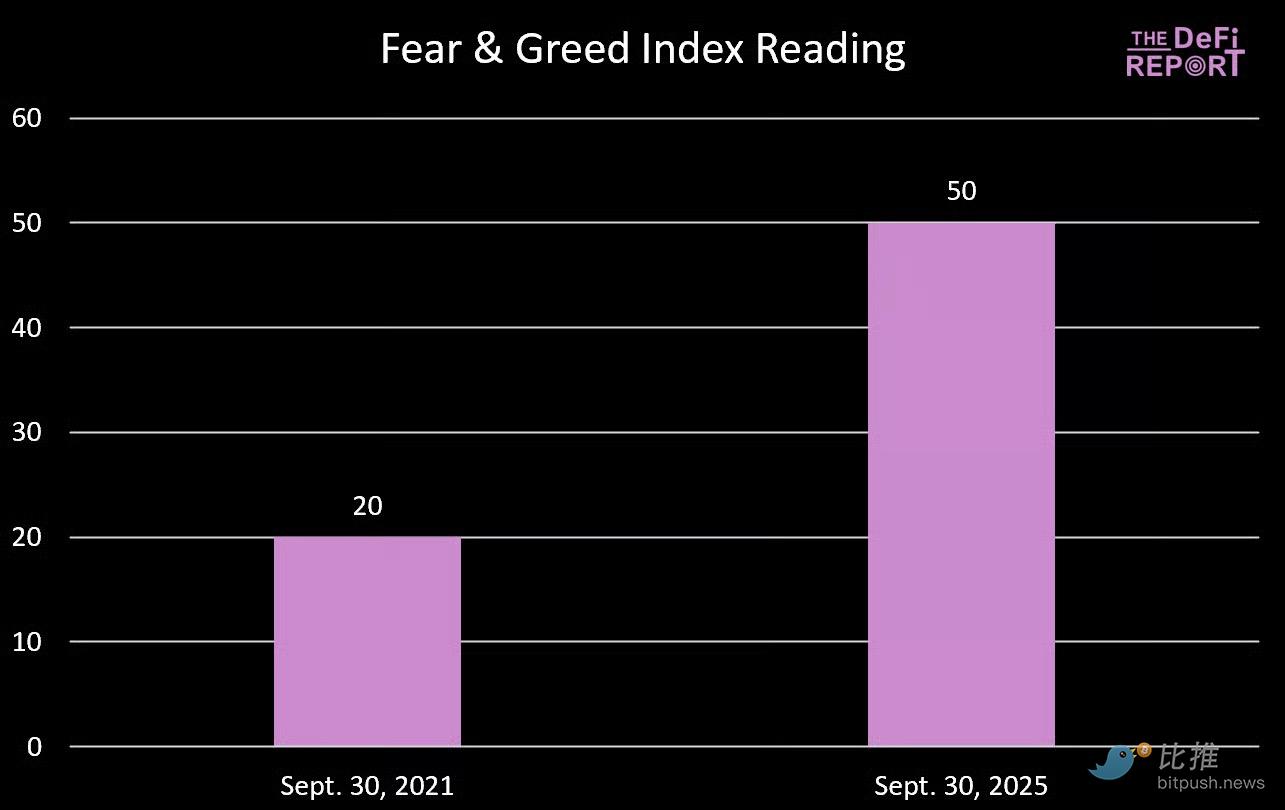

Kung iniisip mong tense ang kasalukuyang market, mas matindi ang takot ng market noong parehong yugto ng 2021. Sa katunayan, noong Setyembre 2021, nasa extreme fear state tayo. Noon, kakababa lang ng BTC ng 20%, bumagsak sa $43,000, at pagkatapos ay tumaas sa loob ng limang linggo hanggang sa $66,000 na tuktok (taas na 53%).

Buod at Pagsusuri

Walang batas na nagsasabing kailangang sundan ng bitcoin ang "apat na taong cycle" na nakita natin sa kasaysayan.

Ngunit matapos suriin ang data, mahirap tanggihan ang posibilidad na mag-top out muli sa ika-apat na quarter.

Bakit?

Nanininiwala kami na maraming dahilan kung bakit nananatili ang "apat na taong cycle" framework:

- Narrative anchoring. Inaasahan ng mga investor ang "bull market pagkatapos ng halving", na nakakaapekto sa kanilang posisyon, marketing cycle ng mga crypto-native na kumpanya, at media coverage. Ang reflexivity ay ginagawang self-fulfilling ang pattern na ito.

- Liquidity at credit cycle. Ang halving cycle ay historically sumasabay sa global debt refinancing cycle, na nagpapalakas ng liquidity na kailangan para sa crypto bull market.

- Ang mekanismo ng apat na taong halving cycle at ang epekto nito sa operasyon ng mga miner, kung saan sumisikip ang supply kapag bumabalik ang demand sa merkado.

- Product/innovation cadence. Ang venture capital ay may tendensiyang pondohan ang industriya ayon sa liquidity cycle na naka-sync sa apat na taong halving cycle. Kailangan ng panahon ng mga proyektong ito para pumasok sa merkado, at ang mga bagong innovation at narrative ay sumisibol nang sabay-sabay, na nagpapalakas ng adoption cycle ng crypto.

- Volatility. Inaasahan ng mga investor na magkakaroon ng malalim na bear market sa crypto upang makabili ng mga asset sa diskwento. Natural na naaapektuhan nito ang profit-taking, na lumilikha ng self-reinforcing feedback loop.

Batay sa nakitang data at sa malalim na ugat ng mga qualitative/behavioral na salik na ito, ang aming pangunahing palagay ay muling magta-top out ang BTC sa ika-apat na quarter.