BASE Token Grand Vision: Paano Maingat na Idinisenyo ang Tokenomics upang Lumikha ng $4 Billion na Halaga?

Original Title: BASE Token Design Proposal

Original Author: Achim Struve, Outlier Ventures

Original Translation: AididiaoJP, Foresight News

Dahil maraming kumpanya sa aming portfolio ang nagtatayo sa Base, malaki ang aming interes sa tagumpay ng ekosistemang ito. Layunin ng panukalang ito na bumuo ng komunidad sa pamamagitan ng paglalahad ng hamon sa tradisyonal na disenyo ng token ng L2 model. Tinatalakay nito ang pundamental na paradoks ng kita at paglago sa pamamagitan ng isang adaptive pricing currency mechanism. Ang BASE token ay kumakatawan sa isang pagkakataon upang muling idisenyo ang ekonomiks ng L2 mula sa mga pangunahing prinsipyo.

Talakayan sa BASE Token: Muling Pagdidisenyo ng L2 Tokenomics

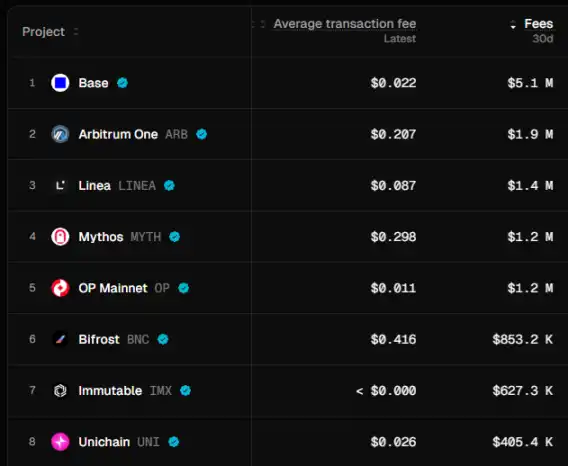

Ang Layer 2 ay humaharap sa isang pangunahing hamon sa ekonomiya: ang kompetisyon upang mapanatiling mababa ang transaction fees ay nagpapahina sa potensyal ng kita. Ang Base ay may $4.95 billion TVL, 1 milyong daily active users, at $5.1 milyon buwanang transaction fees, pangunahin dahil sa native integration nito sa Coinbase, kompetitibong mababang fee na $0.02 kada transaksyon, at malalim na integrasyon sa mas malawak na EVM-based ecosystem.

Inilalahad ng panukalang ito ang mga posibleng anyo ng disenyo ng token para sa Base. Hindi lang ito tungkol sa pananatili sa unahan kundi sa pagtatatag ng pamumuno. Ang pangunahing mungkahi ay bawasan ang pag-asa sa fee extraction bilang pangunahing pinagkukunan ng kita. Sa pamamagitan ng pagsasama ng napatunayang bribe mechanism-enabled pricing currency mechanism at adaptive economics, nalilikha ang sustainable value capture para sa Coinbase, Base, at BASE token.

Pagkakataon ng BASE Token

Ang tradisyonal na L2 ay nakatuon sa transaction fees, hindi pinapansin ang pangunahing value drivers ng matagumpay na crypto assets. Tulad ng napansin ni @mosayeri, matagal nang maling hinusgahan ng crypto community ang value accumulation narrative ng L1 assets, na inaakalang transaction fees ang pangunahing dahilan. Ang halaga ng ETH at SOL ay pangunahing nagmumula sa pagkaka-lock nito sa AMM pools bilang pricing currency, hindi mula sa Gas fees.

Nagbibigay ito ng pagkakataon para sa BASE na maging pangunahing pricing currency sa isang Base ecosystem DEX na aprubado sa pamamagitan ng whitelisting. Hindi nakikipag-agawan ang BASE para sa lumiit na fee revenue kundi lumilikha ng demand sa pamamagitan ng aktwal na liquidity needs sa mga trading pairs.

Mekanismo ng Quote Currency

Nagla-lock ang mga user ng BASE tokens upang makatanggap ng veBASE (voting escrowed BASE), na nagbibigay ng karapatan sa pamamahala sa fee allocation algorithm. Ang mga veBASE holders ay nagdidirekta ng rewards sa AMM pool na gumagamit ng BASE bilang quote currency nito, kung saan ang allocation ratio ay awtomatikong ina-adjust batay sa network health metrics. Ang paglago ng ekosistema ay direktang nagpapataas ng demand para sa naka-lock na BASE tokens dahil ito ay naka-ugnay sa liquidity incentives.

Ang sistemang ito ay nakabatay sa matured quote currency concept na katulad ng Virtuals habang nagdadagdag ng voting escrow mechanism na katulad ng Aerodrome, ngunit walang redistribution ng pool fees sa mga botante. Bahagi ng sequencer revenue ay ginagamit upang sustainable na makuha ang incentives para sa BASE denominated pool voting decisions. Epektibo ito kahit lampas na sa initial bootstrapping phase. Bukod dito, hindi tulad ng fixed allocation model, ang dynamic fee allocation ay tumutugon sa real-time conditions sa pamamagitan ng fine-tuned machine learning algorithm. Sinusuri ng mga algorithm na ito ang network utilization, DEX trading volume patterns, at ecosystem growth metrics upang matukoy ang kabuuang incentive emissions.

Ang mekanismong ito ay magpapasimula ng liquidity wars na katulad ng Curve Wars habang ang protocol ay nag-iipon ng BASE governance tokens upang matiyak ang liquidity incentives. Habang lumalawak ang Base ecosystem, mas maraming protocols na nangangailangan ng BASE liquidity ang magpapababa sa circulating supply at lilikha ng natural demand pressure. Kasabay nito, nagbibigay ang approach na ito ng pagkakataon para sa malakihang token swaps sa mga nangungunang protocols na naitatag na sa Base. Lalo nitong pinatitibay ang decentralized ownership sa loob ng ekosistema. Maaaring gamitin ng Base ang tokens mula sa ibang ekosistema upang i-bootstrap ang sarili nitong BASE quote liquidity pool. Ang transaction fees na nakolekta mula sa protocol-owned liquidity ay maaaring magsilbing sustainable na pangmatagalang pinagkukunan ng kita.

Adaptive Economic System

Ang kasalukuyang disenyo ng L2 token ay gumagamit ng fixed allocation schedule na hindi makakatugon sa nagbabagong kondisyon ng merkado. Inilulunsad ng BASE ang isang sopistikadong adaptive system na higit pa sa simpleng fee adjustments gaya ng Ethereum's EIP-1559.

Batay sa naunang inilabas na mga prinsipyo ng adaptive attribution, ipinatutupad ng BASE ang dynamic emission plan sa pamamagitan ng dalawang strategic na allocated pools na tumutugon sa ecosystem demand signals:

· Allocation-Focused Distribution Pool (Coinbase Strategic Reserve, Protocol Treasury, Community & Users): Tumanggap ng mas mataas na emissions sa panahon ng malakas na KPI performance upang i-optimize ang value distribution sa panahon ng mataas na adoption rates.

· Growth & Development Allocation Pool (Ecosystem Fund & Builders, Validators & Infrastructure): Tumanggap ng mas mataas na incentives sa panahon ng mahina ang KPI performance upang pasiglahin ang development at network security kapag pinaka-kailangan ng karagdagang suporta.

Kasama sa Growth and Development Allocation Pool ang lahat ng quote currency pool incentives, na ipinapamahagi sa pamamagitan ng ecosystem fund sa mga protocols na gumagamit ng BASE bilang kanilang pangunahing trading pair. Ito ay magtutugma nang direkta sa adaptive emission system sa value capture ng quote currency.

Sa panahon ng anumang allocation pool vesting period, hindi kailanman aabot sa zero ang emissions, at ina-adjust ng system ang relative weights sa pagitan ng allocation pools batay sa kondisyon ng merkado at kalusugan ng ekosistema. Sinusuri ng machine learning model ang maraming salik upang maiwasan ang governance bottlenecks habang tinitiyak ang optimal alignment ng stakeholders sa kabuuan ng market cycles.

BASE Token Allocation Framework

BASE token allocation at halimbawa ng pinakamahabang vesting period, maaaring magbago ang aktwal na vesting period batay sa eksaktong adaptive emission parameterization.

Pangunahing Katangian:

· Adaptive Emission System: Lahat ng allocations ay gumagamit ng dynamic schedule, kung saan ang allocation-focused pools ay tumatanggap ng mas mataas na emissions sa panahon ng malakas na adoption, at ang Growth and Development Allocation Pool ay tumatanggap ng mas mataas na incentives sa mahihinang panahon.

· COIN Alignment: Ang 20% strategic reserve ng Coinbase ay lumilikha ng direktang value alignment nang walang regulatory complexity.

· Progressive Decentralization: Ang validator incentives (20%) ay tinitiyak ang network security sa mga unang yugto, habang ang community allocations ay sumusuporta sa sustainable decentralization ng BASE token ownership.

· Balanced Development: Pantay na timbang sa pagitan ng community rewards at ecosystem development upang matiyak ang tagumpay sa parehong adoption at builder retention.

Ang final allocation ay nangangailangan ng malawakang tokenomics analysis, legal review, at feedback mula sa komunidad upang makamit ang economic sustainability, regulatory compliance, at user alignment.

Strategic Value at Epekto sa Coinbase

Ang tokenization ng Base ay kumakatawan sa isang pundamental na pagbabago sa diversification ng kita. Habang ang Base ay kasalukuyang bumubuo ng katamtamang sequencer fees (pinananatiling mababa para sa kompetisyon), ang tokenization ay maaaring agad na lumikha ng higit sa $40 billion na halaga sa pamamagitan ng strategic reserve holdings.

May mga limitasyon ang kasalukuyang modelo. Binanggit ni Brian Armstrong ang diin sa mababang fees, na kinikilala na ang mas mataas na fees ay magtutulak sa mga user sa mga kakompetensyang nag-aalok ng token incentives, na lumilikha ng revenue-growth paradox.

Binabasag ng tokenization ang paradoks na ito sa pamamagitan ng paglilipat ng incentives mula sa fee extraction patungo sa ecosystem acceleration at value accrual. Ang 20% strategic reserve ay umaayon sa interes ng Coinbase sa pangmatagalang tagumpay ng Base habang pinapawi ang pressure na i-maximize ang fees. Ang token emissions ay nagbibigay ng pondo para sa paglago nang hindi naaapektuhan ang balance sheet, na nagpapahintulot ng kompetitibong rewards na naka-align sa ibang L2 incentives.

Ang strategic impact ay higit pa sa agarang kita sa pamamagitan ng iba't ibang income diversification opportunities. Pinapahintulutan ng tokenization ang Coinbase na mag-alok ng institutional custody services para sa BASE holders, na bumubuo ng recurring custody fees, habang inilalagay ang sarili bilang pangunahing institutional gateway para sa BASE exposure. Ang Coinbase One integration ay nagpapababa ng customer acquisition costs sa pamamagitan ng pagbibigay ng BASE rewards, discounts, at platform privileges sa mga subscriber, na lumilikha ng mas matibay na relasyon sa customer at mas mataas na lifetime value.

Distribution Strategy

Ang distribution strategy ay dapat magbalanse sa customer base ng Coinbase at mga kalahok sa Base ecosystem. Habang iminungkahi ni @Architect9000 ang "airdropping only to Coinbase One members" bilang anti-whale attack mechanism at customer alignment, dapat isama ng patas na distribusyon ang mga aktibong Base on-chain users at validated builders mula sa Discord community.

Maaaring gamitin ang mga roles na nakuha sa Base community Discord server upang masukat ang consistency at commitment ng user, na naka-ugnay sa indibidwal na BASE airdrop allocations.

Tinitiyak ng dual approach na ito ang CEX user retention at tunay na pakikilahok sa L2 ecosystem.

Pinoposisyon ng tokenization ang BASE bilang institutional-grade collateral na nag-uugnay sa TradFi at DeFi. Tulad ng nabanggit ni @YTJiaFF, "sa suporta ng COIN, ang BASE token ay magiging secure bridge na nag-uugnay sa mga publicly traded companies at crypto assets." Maaaring i-custody ng mga institusyon ang kanilang BASE holdings sa Coinbase, gamit ang mga asset na ito bilang parehong on-chain collateral sa DeFi protocols at off-chain collateral sa tradisyonal na credit markets. Ang dual-collateral function na ito ay lumilikha ng unang crypto token na idinisenyo para sa corporate credit market, na nagpapahintulot sa mga tradisyonal na institusyong pinansyal na ma-access ang crypto liquidity habang pinapanatili ang regulatory compliance sa pamamagitan ng established custody relationships.

Progressive Decentralization Roadmap

Ang transisyon ay sumusunod sa tatlong-yugtong approach, na binabalanse ang inobasyon at katatagan. Tulad ng napansin ni @SONAR, naabot na ng Base ang "Stage 1 decentralization in 3 stages" at "kapag dumating ang Stage 2, kailangang bayaran ang fees sa third-party sequencer," na ginagawang strategic na kailangan ang tokenization.

Stage 1: Pinananatili ng Coinbase ang sequencer control habang sinisimulan ang token incentives at community governance para sa fee distribution. Sa kontroladong kapaligiran na ito, ilang pangunahing KPI-driven incentive distributions ang nagpapatunay sa quote currency model.

Phase 2: Hybrid Mode, kabilang ang initial set ng decentralized validators na nangangailangan ng BASE staking, na may Coinbase na may hawak na 3 permanenteng upuan upang matiyak ang transition stability. Inilulunsad sa yugtong ito ang Futarchy governance, kung saan ang mga veBASE holders ay tumataya sa matagumpay na implementasyon, at ang mga market-proven proposals ay mabilis na naaprubahan.

Phase 3: Ganap na decentralized, bukas na validator participation, at kumpletong community control. Ang Coinbase ay lumilipat bilang regular network participant habang pinananatili ang strategic token holdings. Nagiging operational ang advanced cross-chain MEV coordination, at lumalawak ang institutional credit markets sa tradisyonal na finance.

Market Positioning at Competitive Edge

Pumasok ang BASE sa isang landscape kung saan nahihirapan ang mga umiiral na L2 tokens na makuha ang network value. Sa kabila ng malaking paglago ng ekosistema, ang ARB, OP, at MATIC ay nananatiling mas mababa kaysa sa ETH, na nagpapakita ng mga structural issues sa tradisyonal na disenyo ng L2 token. Ang mga protocol na ito ay nahaharap sa sell pressure mula sa token unlocks nang walang katumbas na demand.

Ang quote currency model ng BASE ay lumilikha ng tunay na utility demand sa pamamagitan ng AMM quote liquidity deposit, na tumutugon sa mga structural issues na ito. Nagsanhi ito ng organic buying pressure na lumalawak kasabay ng paglago ng ekosistema, na lumalampas sa speculative utility patungo sa mahalagang partisipasyon sa imprastraktura.

Ang competitive differentiation ay higit pa sa disenyo ng token, umaabot sa regulatory clarity, institutional access, at enterprise-grade compliance. Ang regulatory expertise ng Coinbase ay nagbibigay ng walang kapantay na advantage na hindi matutumbasan ng decentralized competitors, habang ang quote currency model ay nagtatatag ng mas malinaw na utility definition, na nagpapababa ng securities classification risk.

Konklusyon: Ang Mapagpasyang Pagpili sa Pagitan ng Fee Capture at Exponential Value

Ang pangunahing tanong ay hindi kung dapat maglunsad ng token ang Coinbase, kundi kung dapat ba nilang kunin ang constrained fee revenue o lumikha ng exponential value sa pamamagitan ng tokenization.

Ipinapakita ng kasalukuyang revenue structure ang pagbuo ng $180 milyon sa loob ng tatlong taon (buwanang $5 milyon x 12 buwan x 3 taon). Sa kabilang banda, ang strategic BASE tokenization ay maaaring mag-unlock ng halaga sa pamamagitan ng token distribution (initial fully diluted valuation na $10 billion x 0.2 = $2 billion) at dahil sa

· Quote currency demand

· Adaptive smart incentive issuance

· Protocol Owned Liquidity (POL) na nagbibigay ng kita na katumbas ng kasalukuyang sequencer fees

· Ecosystem acceleration

· Tinayang karagdagang $20 billion

Na lumilikha ng humigit-kumulang $40 billion na pinagsamang halaga.

Ang mga ito ay konserbatibong pagtataya, na ipinapalagay ang valuation na kapantay ng ibang L2s at ina-adjust batay sa kasalukuyang fee at TVL data. Tandaan na hindi kasama ang Coinbase premium.

Isa itong malaking pagkakataon para sa Coinbase na lumikha ng halaga. Nilulutas ng quote currency model ang growth-revenue paradox habang pinoposisyon ang BASE bilang imprastraktura para sa patuloy na lumalawak na Base ecosystem. Ang early-mover advantage na nilikha ng disenyo ng L2 token na ito ay nagtatatag ng competitive edge na lalo pang magpapatibay sa nangungunang posisyon ng Base sa merkado.

Para sa mas malawak na crypto ecosystem, ang BASE tokenization ay maaaring magpahiwatig ng karagdagang pag-mature ng L2 economics, na lumalampas sa pag-asa sa transaction fees patungo sa tunay na utility-driven value capture. Tulad ng napansin ni @jack_anorak, "Ang BASE token ay isang product decision, kailangan ng Base ng token incentives, at dapat itong maging neutral block space."

Ang pagpili ng Coinbase sa pagitan ng constrained fee capture at exponential tokenized value ay kumakatawan sa isang mahalagang sandali na huhubog sa trajectory ng pag-unlad ng BASE at posisyon ng Coinbase sa crypto space.