Matapos ang $20 bilyong liquidation, kailangang matutunan ng mga crypto investor ang mga estratehiya sa pamamahala ng panganib na ito

Ang leverage ay hindi isang multiplier ng kita, ito ay isang kasangkapan lamang upang mapataas ang kahusayan ng paggamit ng pondo.

May-akda: Spicy

Pagsasalin: Luffy, Foresight News

Ang $20 bilyong epic liquidation event na naganap noong weekend ay nagturo ng mahalagang aral sa maraming crypto traders. Madalas na hindi pinapansin ang kahalagahan ng risk management, kaya ibinahagi ng beteranong crypto trader na si Spicy ang 5 mahahalagang kaalaman sa risk management: mula sa pag-unawa sa formula ng expected value para sa pangmatagalang kita, pag-iwas sa liquidation gamit ang tamang leverage, hanggang sa praktikal na paraan ng tamang pamamahala ng laki ng taya. Ang mga pamamaraang ito ay maaaring makatulong sa mga mamumuhunan na manatili at magtagal sa crypto market. Narito ang pagsasalin ng artikulo:

Maraming mahahalagang bagay sa trading, ngunit walang mas mahalaga pa kaysa sa risk management.

Dati akong isang propesyonal na trader, at sa ngayon ay 8 taon na akong nagte-trade ng cryptocurrency. Salamat sa iyong oras sa pagbasa ng artikulong ito, bilang kapalit, ibabahagi ko ng buo ang aking kaalaman sa risk management.

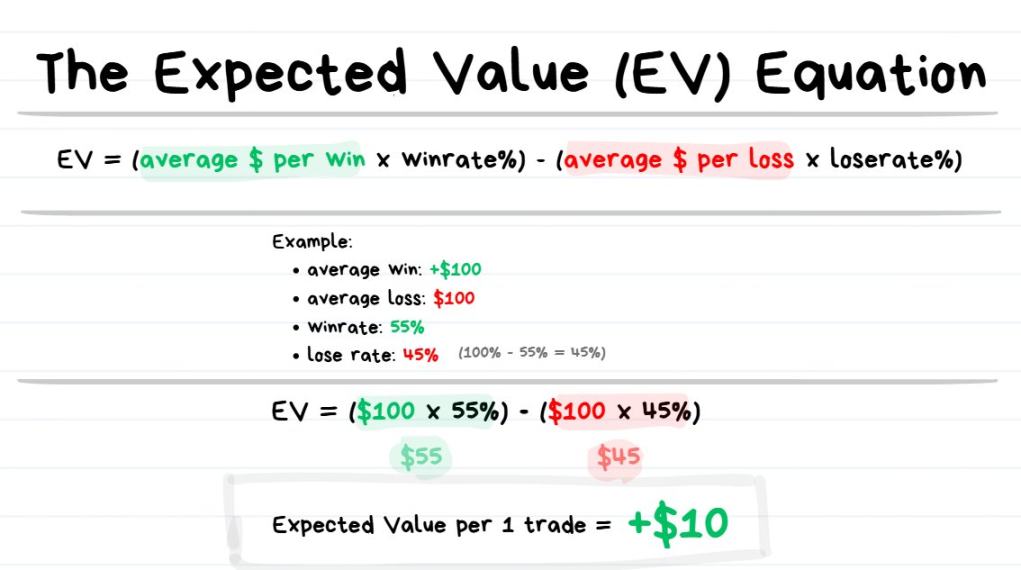

Formula ng Expected Value (EV)

Formula ng expected value: EV = (Average na kita × Win rate) – (Average na talo × Loss rate)

Pahiwatig: Ang expected value ay tumutukoy sa "average na resulta na maaari mong asahan kapag paulit-ulit mong ginagawa ang parehong desisyon."

Dapat alam ng bawat trader ang konsepto at paraan ng pagkalkula ng expected value. Bakit mahalaga ang expected value? Nakakatulong ito upang tantiyahin ang "inaasahang kita pagkatapos ng N na trades sa hinaharap."

Halimbawa, kung ang expected value ng bawat trade ay +$10, pagkatapos ng 1,000 na magkaparehong trades, ang inaasahang kita mo ay $10 × 1,000 = $10,000.

- Kung positibo ang iyong expected value (+EV), sa pangmatagalan ay kikita ka sa trading;

- Kung negatibo ang iyong expected value (-EV), sa pangmatagalan ay malulugi ka.

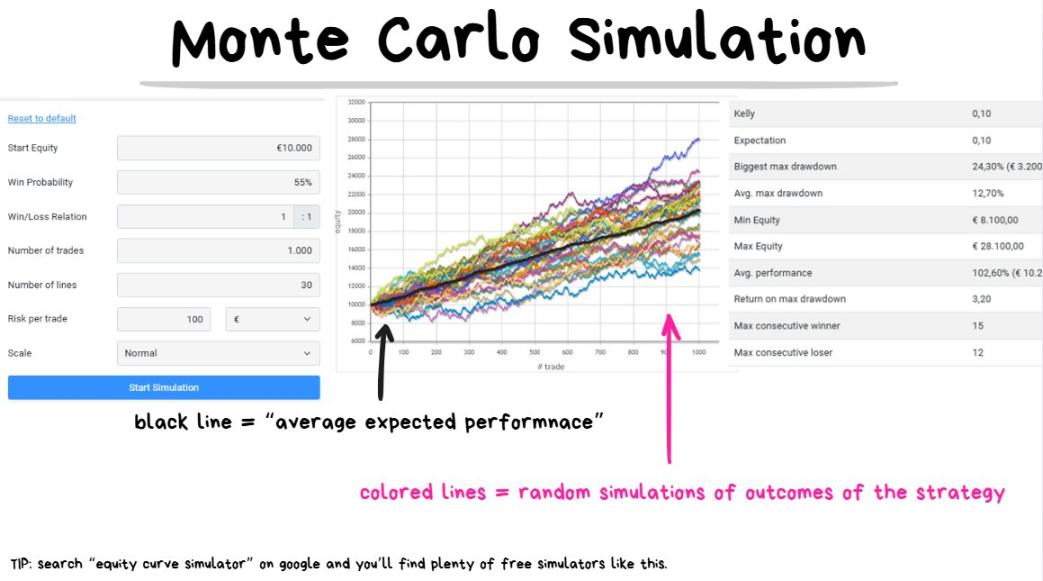

Susunod, ipakikilala ko ang "Monte Carlo simulation," na nagpapakita ng aktwal na epekto ng expected value.

Monte Carlo Simulation

Una, mabilisang pag-unawa sa Monte Carlo simulation

Ipagpalagay na ang isang trading strategy ay may win rate na 55% at risk-reward ratio na 1:1, at isinagawa ang 30 simulations para sa performance ng 1,000 trades sa hinaharap—ito ay isang strategy na may positibong expected value (+EV).

Pahiwatig: Ang Monte Carlo simulation ay tumutukoy sa pagtakbo ng maraming random na hypothetical scenarios upang mahulaan ang lahat ng posibleng resulta pagkatapos ng N na trades.

Makakatulong ang Monte Carlo simulation upang pamahalaan ang ating mga inaasahan at tantiyahin ang potensyal na kita ng strategy.

Ilagay lang ang initial capital, win rate, average profit and loss ratio, at bilang ng trades, at maglalabas ang simulation program ng random na kombinasyon ng posibleng performance ng trades.

Ang makapal na itim na linya sa graph ay kumakatawan sa average expected result: kung ang bawat trade ay may expected value na +$10, pagkatapos ng 100 trades, ang kabuuang kita ay humigit-kumulang +$1,000; pagkatapos ng 1,000 trades, ang kabuuang kita ay humigit-kumulang +$10,000.

Pansinin ang salitang "humigit-kumulang," dahil hindi garantisado ang resulta at maaaring may variance.

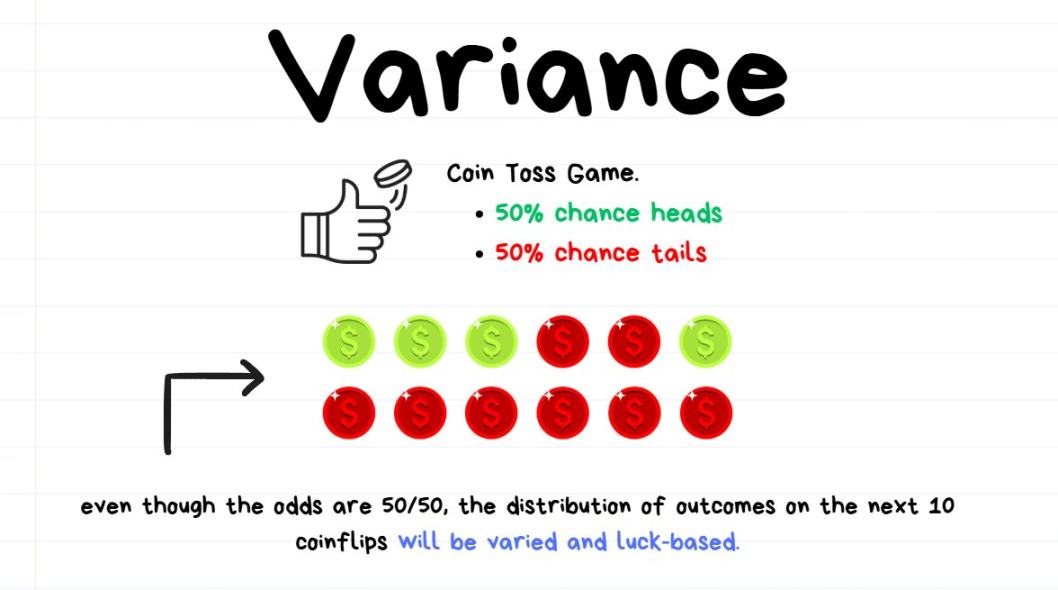

Pangalawa, mabilisang pag-unawa sa variance

Gusto mo man o hindi, ang randomness ay nakakaapekto sa performance ng trading.

Gamitin nating halimbawa ang coin toss: ipagpalagay na naglalaro ka ng coin toss game, at ang probability ng heads at tails ay parehong 50%.

Kung magtoss ka ng coin ng 10 beses, maaaring lumabas na 8 beses ay heads at 2 beses ay tails; kahit na ang probability ng heads ay dapat 50%, ang aktwal na resulta ay 80%.

Hindi ito nangangahulugan na may daya ang coin o ang probability ng heads ay 80%, kundi dahil kulang pa ang bilang ng tosses para lumabas ang tunay na probability distribution.

Ang pagkakaiba ng aktwal na resulta (80%) at theoretical probability (50%) ay tinatawag na variance (80% - 50% = 30%).

Kung magtoss ka ng coin ng 10,000 beses, maaaring lumabas na 5,050 beses ay heads at 4,950 beses ay tails; kahit na mas marami ng 50 beses ang heads kaysa sa inaasahan, sa percentage, ang variance ay 0.5% lamang (50÷10,000).

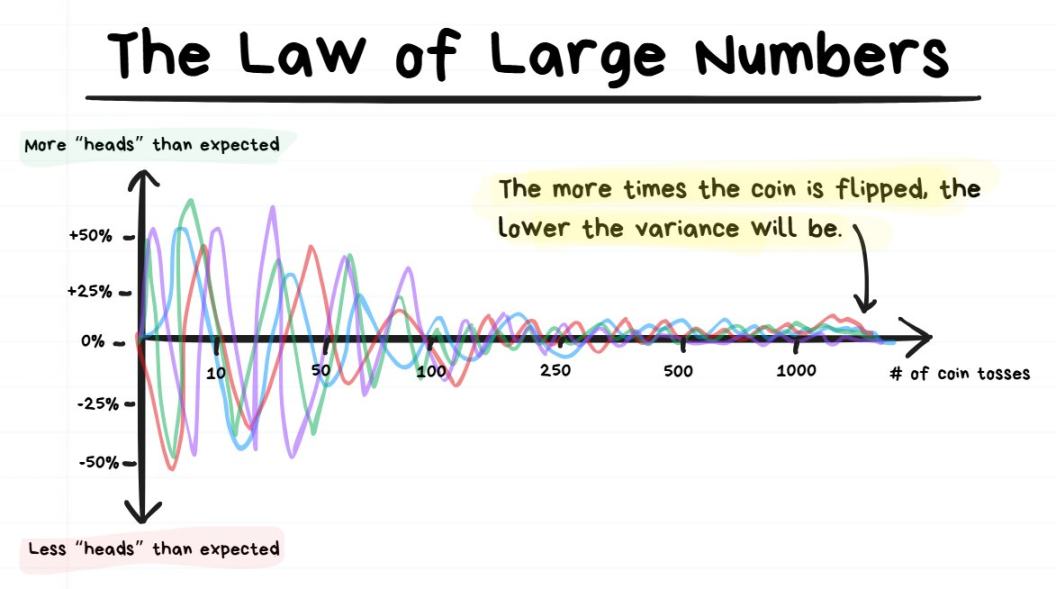

Panghuli, mabilisang pag-unawa sa Law of Large Numbers

Habang dumarami ang bilang ng coin tosses, ang variance ay lalong lumalapit sa 0.

Pahiwatig: Ang Law of Large Numbers ay nagsasaad na habang inuulit ang isang random event, ang resulta ay lalong lumalapit sa tunay na average value nito.

Kung 10 beses lang magtoss ng coin, malaki ang variance ng probability ng heads; kung higit sa 10,000 beses, napakaliit ng variance ng probability ng heads.

Sa madaling salita, habang dumarami ang bilang ng event, ang resulta ay lalong lumalapit sa tunay na probability.

Paano nauugnay ang Monte Carlo simulation, variance, at Law of Large Numbers sa trading?

Makakatulong ang Monte Carlo simulation upang pamahalaan ang ating mga inaasahan batay sa variance, at tantiyahin ang posibleng performance ng N na trades sa hinaharap; habang dumarami ang trades, lalong lumiit ang variance ng inaasahan.

Nakakatulong din ito upang sagutin ang mga mahahalagang tanong:

- Pagkatapos ng N na trades, magkano ang inaasahang kita?

- Ilang sunod-sunod na panalo ang posibleng mangyari?

- Ilang sunod-sunod na talo ang posibleng mangyari?

- Sa kasalukuyang win rate at risk-reward ratio, pagkatapos ng N na trades, ilang porsyento ng account loss ang normal?

Kasabay nito, nagbibigay din ito ng mga paalala sa realidad:

- Kahit na mataas ang kita ng strategy, maaari pa ring makaranas ng matagal na drawdown (ang drawdown ay tumutukoy sa porsyento ng account loss);

- Kahit na mataas ang win rate ng strategy, maaari pa ring makaranas ng sunod-sunod na malalaking talo;

- Kahit na mababa ang win rate ng strategy, maaari pa ring makaranas ng sunod-sunod na malalaking panalo;

- Hindi mahalaga ang resulta ng susunod na trade, ang mahalaga ay ang kabuuang resulta ng susunod na 100+ trades.

Pangunahing punto ng seksyong ito:

- Minsan, gumawa ka ng magandang trade ngunit natalo pa rin;

- Minsan, gumawa ka ng masamang trade ngunit nanalo ka pa rin.

Ang mga sitwasyong ito ay dulot ng variance (o swerte). Hindi tama na husgahan ang tama o mali ng trade base lang sa resulta ng isang trade.

Dalawang extreme na halimbawa:

- Nag-trade ka base sa isang strategy na may win rate na 90% at risk-reward ratio na 1:1; kahit natalo ka sa trade na iyon, tama pa rin ang desisyon mo. Dahil kung uulitin mo ang parehong trade ng 1,000+ beses at gumana ang Law of Large Numbers, tiyak na kikita ka sa huli.

- Naglaro ka ng slot machine sa casino, kahit na nanalo ka ng isang beses, hindi ibig sabihin na matalino ang taya mo—swerte lang iyon dahil sa variance. Kung magpapatuloy kang tumaya ng 1,000+ beses at gumana ang Law of Large Numbers, tiyak na mauubos ang lahat ng pera mo.

Pangunahing konklusyon:

Huwag husgahan ang kalidad ng trade base sa kita o talo ng susunod na trade, kundi base sa expected value ng trade. Kailangan mong maging matiyaga at kayanin ang variance upang unti-unting lumitaw ang kita.

Leverage at Liquidation

Ang leverage ay marahil isa sa mga pinaka-misunderstood na konsepto ng mga trader.

Bago basahin ang susunod na bahagi, tandaan na hindi mo kailangang kabisaduhin ang lahat ng detalye, huwag ma-pressure. Sapat na ang maunawaan ang basic na konsepto ng leverage para sa trading.

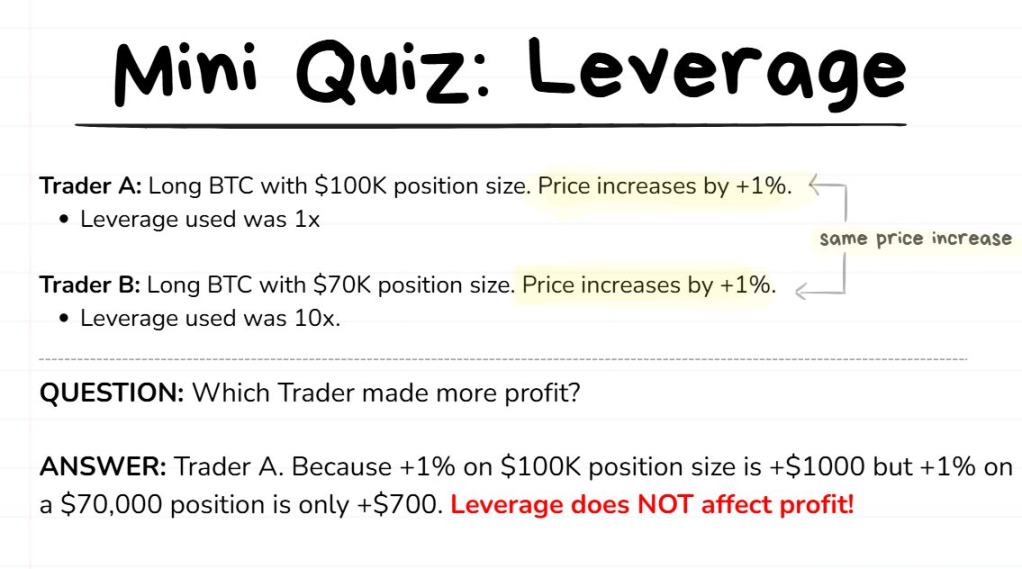

Subukan natin: tingnan natin kung naiintindihan mo ang basic ng leverage (ipagpalagay na pareho ang entry price ng dalawang trader)

Karamihan sa mga tao ay may maling akala tungkol sa leverage (maling-mali): Ang leverage ay multiplier ng kita, at kapag tinaasan mo ang leverage, magic na lalaki ang kita mo.

Sigurado akong hindi ganoon ang leverage.

Ang tunay na gamit ng leverage (tama): Ang leverage ay isang kasangkapan upang mabawasan ang counterparty risk at mapataas ang kahusayan ng paggamit ng pondo.

Counterparty risk: Tumutukoy sa panganib na dala ng paghawak ng pondo sa exchange, dahil maaaring tumakbo, mandaya, o ma-hack ang exchange (halimbawa, FTX incident), kaya hindi ganap na ligtas ang pondo mo.

Capital efficiency: Tumutukoy sa kahusayan ng paggamit ng pondo para kumita ng mas malaki. Halimbawa: Kung kumikita ka ng $1,000 kada buwan gamit ang $1,000 na kapital, mas efficient iyon kaysa kumita ng $1,000 kada buwan gamit ang $100,000 na kapital—100 beses na mas efficient.

Bago tayo magpatuloy, linawin muna natin ang ilang terminolohiya, bago bumalik sa pag-aaral ng leverage.

- Account balance: Kabuuang pondo na handa mong gamitin sa trading;

- Exchange account balance: Pondo na inilagay mo sa exchange, karaniwan ay maliit na bahagi lang ng account balance mo, hindi inirerekomenda na ilagay lahat ng pondo sa exchange;

- Margin: Deposit na kailangan para magbukas ng trade;

- Leverage: Ilang beses ng pondo ang hiniram mo mula sa exchange;

- Position size: Kabuuang halaga ng token na binili/mo sa isang trade (o halaga nito sa USD).

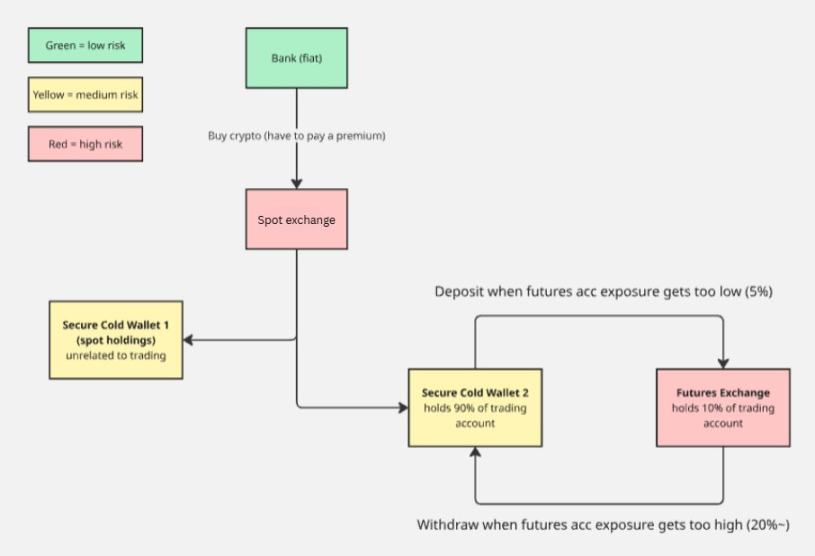

Dagdag na paliwanag: Ang larawan sa ibaba ay ang aking proseso ng pamamahala ng deposit at withdrawal sa exchange, ang pangunahing prinsipyo ay "huwag ilagay lahat ng pondo sa isang exchange upang maiwasan ang sobrang exposure sa risk."

Pag-unawa sa mga konseptong ito gamit ang halimbawa

Ipagpalagay na mayroon kang $10,000 na pondo para sa trading—ito ang iyong account balance.

Hindi mo gustong ilagay lahat ng $10,000 sa exchange (dahil sa takot na ma-freeze, madaya, o ma-hack ang exchange), kaya 10% lang ang inilagay mo, o $1,000—ito ang iyong exchange account balance.

Nakita mong may magandang opportunity sa bitcoin at gusto mong mag-long ng $10,000 na BTC. Kapag nag-click ka ng buy, sasabihin ng system na kulang ang pondo mo dahil $1,000 lang ang nasa exchange account mo, kaya kailangan mong gumamit ng leverage para makabukas ng position.

Kapag nilagay mo ang leverage sa 10x at nag-click ulit ng buy, magbubukas na ang position mo:

- Ang position size (kabuuang halaga ng BTC na binili) ay $10,000;

- Ang margin (deposito) ay $1,000;

- Ang leverage ay 10x.

Pahiwatig: Kahit gumamit ka ng 1x o 100x leverage, pareho lang ang kita ng $10,000 na position—hindi nagbabago ang kita ng $10,000 na position kahit mag-iba ang leverage. Kahit baguhin mo ang leverage habang bukas ang trade, hindi nito naaapektuhan ang kita.

Layunin ng liquidation

Kapag gumamit ka ng leverage para magbukas ng position, sa esensya ay nanghihiram ka ng pera mula sa exchange—hindi ito galing sa wala.

Kung gumamit ka ng 10x leverage para magbukas ng $10,000 na position at $1,000 lang ang nasa exchange account mo, ibig sabihin $9,000 ang hiniram mo mula sa exchange, at magagamit lang ang perang ito para sa position na iyon.

Para matiyak na mababawi ng exchange ang hiniram na pera, may liquidation mechanism.

Liquidation: Kapag naabot ng presyo ang isang partikular na point (liquidation price), ipipilit ng exchange na isara ang position mo at kukunin ang margin na binayaran mo. Pagkatapos nito, ang position ay kukunin ng exchange at ang susunod na kita o talo ay wala nang kinalaman sa iyo.

Pagpapadali ng pag-unawa gamit ang analogy

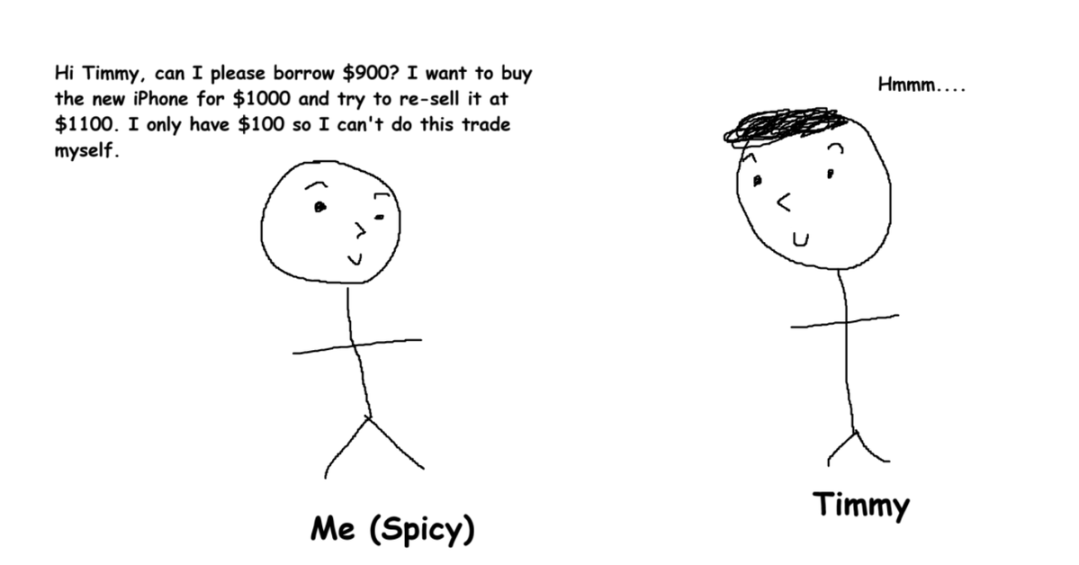

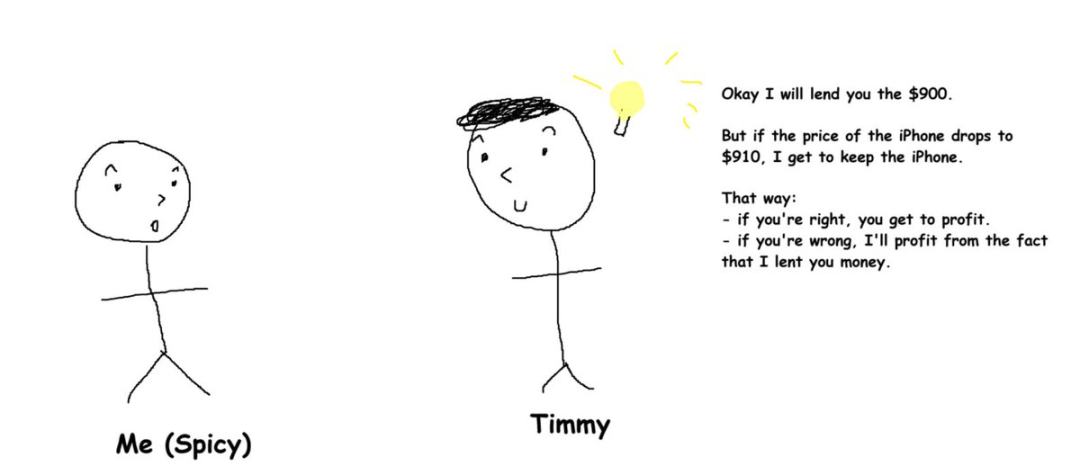

Ipagpalagay na gusto mo ang isang bagong iPhone na nagkakahalaga ng $1,000, at inaasahan mong tataas ito sa $1,100 (10% increase), plano mong bumili sa $1,000 at magbenta sa $1,100 para kumita ng $100.

Ang problema, $100 lang ang laman ng bank account mo.

Kaya lumapit ka kay Timmy, isang mayaman, at nanghiram ng $900 para magawa ang iPhone trade.

Potensyal na panganib

Kung pinahiram ka ni Timmy ng $900 at bumaba ang presyo ng iPhone sa mas mababa sa $900, kahit ibenta mo ang iPhone ay hindi mo mababayaran ng buo ang utang mo kay Timmy—malulugi siya, at ayaw niyang mangyari iyon.

Solusyon

Nagkasundo kayo ni Timmy sa isang mutual agreement (ang perpetual contract ay isang kasunduan sa pagitan ng trader at exchange):

Napagkasunduan ninyo na kapag bumaba ang presyo ng iPhone sa $910, kailangan mong ibigay ang iPhone kay Timmy—katumbas ito ng na-liquidate ang position mo.

Sa puntong ito, mawawala ang $100 na initial margin mo; si Timmy naman ay susubukang ibenta ang iPhone, at kung hindi masyadong malaki ang galaw ng presyo at mabenta niya ito ng higit sa $900, kikita siya.

Ang dahilan kung bakit gusto ni Timmy na "sa $910 at hindi $900" niya kukunin ang iPhone ay dahil dapat lang na may makatuwirang return siya sa pagpapahiram ng pera, at para may sapat siyang espasyo para "ibenta ang iPhone at mabawi ang kapital."

Pangunahing punto ng seksyong ito

Hindi mo kailangang kabisaduhin lahat ng terminolohiya, ang pinakamahalaga ay maunawaan na ang leverage ay kasangkapan lang para makuha ang laki ng position na gusto mo.

Higit sa lahat, huwag mong hayaang malagay ka sa panganib ng liquidation—napakataas ng gastos at fees ng liquidation.

Pahiwatig: Dapat laging may stop loss ang bawat trade. Ang trade na walang stop loss ay napakadelikado.

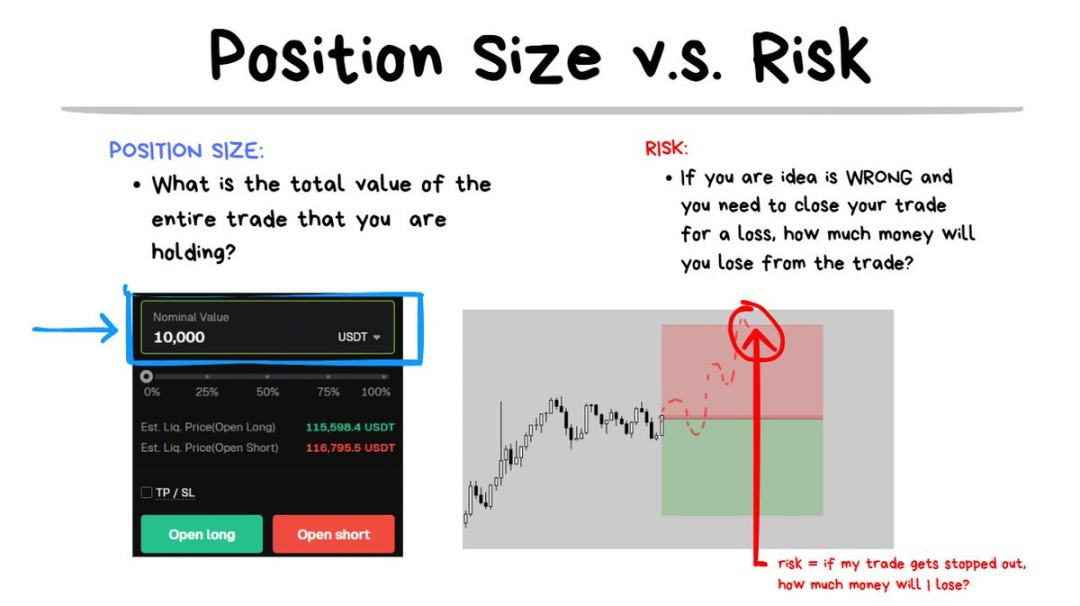

Pagkakaiba ng Position Size at Risk

Isa pang madalas na hindi nauunawaan ng mga trader ay ang pagkakaiba ng position size at risk.

Ang position size ay tumutukoy sa kabuuang halaga ng token na kasali sa trade (o halaga nito sa USD). Halimbawa: Bumili ako ng $10,000 na BTC, kaya ang position size ko ay $10,000.

Ang risk ay tumutukoy sa halaga ng pera na malulugi kung mali ang trade mo at kailangan mong mag-stop loss. Halimbawa: Kung naabot ng presyo ang stop loss ko, malulugi ako ng $100, kaya ang risk ko ay $100.

Bago ako magbukas ng anumang trade, lagi kong tinatanong ang sarili ko: "Kung mali ang hula ko at kailangan kong mag-stop loss, magkano ang kaya kong tanggapin na talo?"

Napakahalagang tanong nito, ngunit madalas na hindi ito pinapansin ng maraming trader. Naniniwala silang tama ang kanilang analysis at hindi sila magkakamali, at dahil sa FOMO, madalas silang napapahamak.

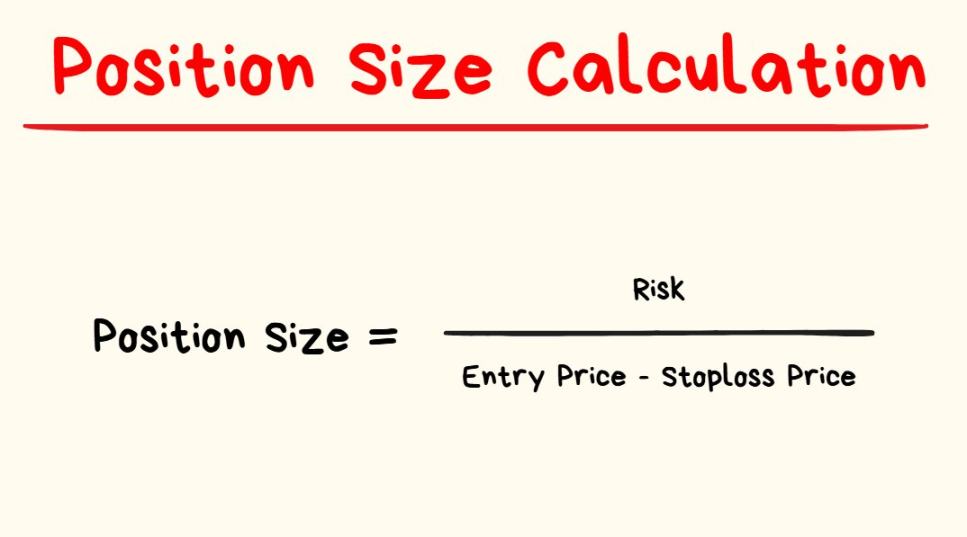

Kapag natukoy mo na kung magkano ang kaya mong tanggapin na talo sa susunod na trade, ang susunod na hakbang ay kalkulahin ang kinakailangang position size.

Hindi mo kailangang mag-compute ng math bago ang bawat trade—may mas madaling paraan.

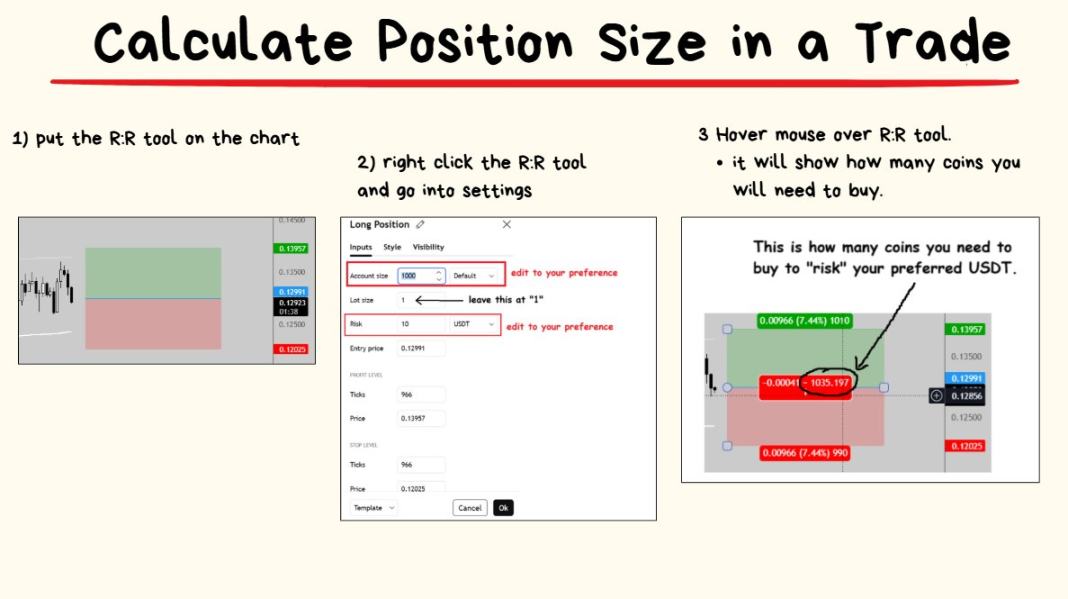

May built-in na risk-reward calculator ang TradingView:

Napakadali lang gamitin, kaya dumako na tayo sa huling kaalaman 🤓

Risk ng Pagkabangkarote at Tamang Laki ng Taya

Sa huli, lahat ng trader ay nagtatanong ng parehong tanong: Gaano kalaking risk ang dapat kong kunin sa bawat trade?

Sagot: Depende sa sitwasyon.

Karaniwang sagot: Ang madalas na payo ay huwag lumampas sa 1% ng kapital ang risk sa bawat trade. Halimbawa, kung may $10,000 kang kapital, ang maximum na talo sa susunod na trade ay $100.

Ako naman: Mas mataas ang kalidad ng trade, mas malaki ang taya; mas mababa ang kalidad, mas maliit ang taya.

Sa seksyong ito, tatalakayin natin ang risk ng pagkabangkarote at Kelly Criterion.

Una, unawain ang risk ng pagkabangkarote

Kahit na may trading edge ka (strategy na may positive expected value), hindi ibig sabihin ay hindi ka maliliquidate.

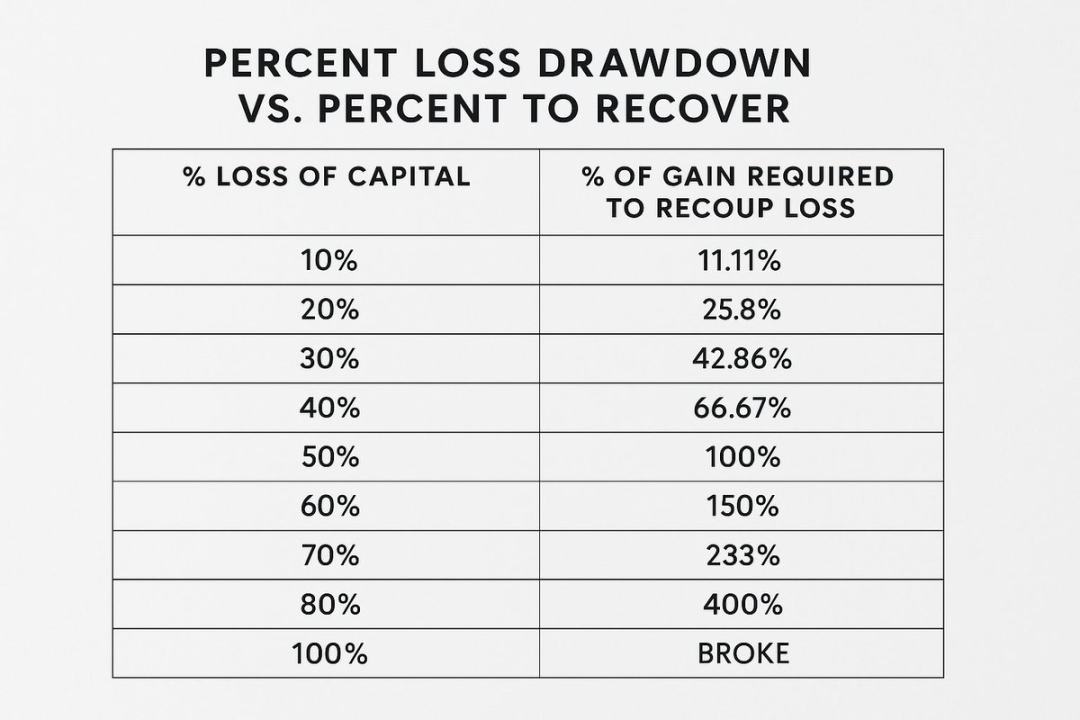

Pahiwatig: Ang unang batas ng trading ay huwag maliliquidate. Kapag na-liquidate ka, hindi ka na makakapag-trade ulit—ang mahalaga ay manatili ka sa market ng matagal.

Sa katunayan, kung masyadong mataas ang risk na kinukuha mo sa bawat trade, kahit na profitable ang strategy mo, mauubos din ang account mo sa huli.

Extreme na halimbawa:

Ipagpalagay na 100% ng kapital mo ang nilalagay mo sa bawat trade, at ang strategy mo ay may win rate na 90% at risk-reward ratio na 10:1—napakagandang strategy, pero dahil laging all-in, tiyak na mauubos ang account mo sa huli.

Kapag na-liquidate ka, tapos na ang laro; kahit malapit ka lang sa liquidation, napakahirap nang makabawi.

Iyan ang dahilan kung bakit mahirap palaguin ang account, pero napakadaling ma-liquidate.

Malinaw na may hangganan ang sobrang risk—kahit gaano kaganda ang strategy, kung masyadong malaki ang taya, tiyak na maliliquidate ka balang araw.

Pero kung sobrang liit naman ng risk (halimbawa, 0.0000001% lang ng kapital ang risk kada trade), hindi rin lalaki ang account mo kailanman.

Kaya, nasaan ang balanse ng tamang risk?

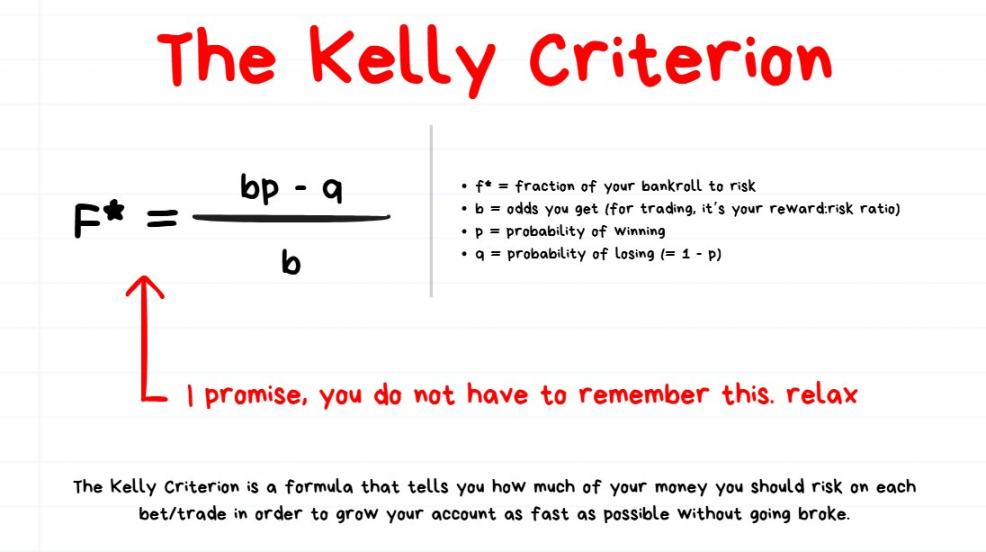

Pangalawa, unawain ang Kelly Criterion na sinusubukang lutasin ang "balanse" na tanong

Hindi mo kailangang kabisaduhin ang eksaktong formula ng Kelly Criterion, inilista ko lang ito para sa mga curious na mambabasa.

May ilang trader na naniniwalang ang Kelly Criterion ang pinakamagandang paraan para kalkulahin ang optimal na laki ng taya; may iba namang nagsasabing masyado itong conservative at mabagal ang paglago, kaya dinodoble nila ang resulta ng Kelly (halimbawa: laki ng taya = Kelly × 2); may iba namang naniniwalang masyado pa rin itong agresibo at hindi isinasaalang-alang ang mga hindi inaasahang error, kaya hinahati nila ang resulta ng Kelly (halimbawa: laki ng taya = Kelly ÷ 2).

Aking pangunahing pananaw tungkol sa Kelly Criterion at optimal bet formula

Naniniwala akong walang perpektong paraan para kalkulahin ang laki ng taya.

Kahit gumamit ka ng Kelly Criterion o iba pang komplikadong formula, walang ganap na perpektong solusyon sa trading.

Tulad ng nabanggit ko, mas gusto kong i-adjust ang laki ng taya batay sa kalidad ng trade:

- Low quality trade: Huwag sumali;

- Standard quality trade: 1% ng kapital ang risk;

- High quality trade: 2% ng kapital ang risk;

- Ultra-high quality trade: Pinakamataas na 4% ng kapital ang risk.

Dagdag na paliwanag: Ito ba ang pinakamahusay na paraan ng pagtaya? Hindi ako sigurado! Pero gusto ko ang simple at epektibo para sa akin ang pamamaraang ito.

Ang basehan ko ng kalidad ng trade ay ang strategy na ginagamit at ang mga variable ng market bago magbukas ng position.

Buod

- Mahalagang malaman ang mga numero sa likod ng trading edge. Sa trading na nakabase sa probability, ang expected value ang core concept;

- Mag-focus sa kabuuang resulta ng susunod na 100 trades, hindi sa kita o talo ng susunod na trade—hayaan mong gumana ang Law of Large Numbers;

- Ang leverage ay hindi multiplier ng kita, ito ay kasangkapan lang para mapataas ang kahusayan ng paggamit ng pondo. Tandaan, huwag mong hayaang malagay ka sa panganib ng liquidation;

- Ang position size ay ang halaga ng token na binili/mo, habang ang risk ay ang halaga ng pera na malulugi kung mali ang hula mo;

- Madaling ma-drawdown ang account, mahirap makabawi—kaya kailangang kontrolin ng tama ang laki ng taya. Kung baguhan ka, gawing simple: limitahan sa 1% ng kapital ang risk kada trade, at mag-adjust lang kapag sanay ka na sa high-quality A+ trade setups.