Ang Katotohanan Tungkol sa ADL na Dapat Mong Malaman sa Likod ng Malaking Liquidation

"Ang iyong pagkalugi ay naging aming kita."

May-akda: Tristero Research

Pagsasalin: Saoirse, Foresight News

Sa larangan ng cryptocurrency, bawat pagbagsak ng merkado ay laging may kasunod na "post-mortem analysis." Noong nakaraang Biyernes, $1.2 billions na pondo ang na-liquidate sa Hyperliquid, isang perpetual contract trading platform, at ang halaga ng open interest ay nabawasan ng kalahati, mula $14 billions pababa sa $7 billions, lahat ng ito ay nangyari sa loob lamang ng limang minutong K-line cycle.

Saan nga ba nagmumula ang mga pagkaluging ito? Karamihan sa mga trader ay hindi talaga alam kung ano ang aktwal na kanilang tinatrade. Sa mas malalim na antas, ang pagkalugi ay nagmumula sa tail risk na nakatago mismo sa perpetual contract (mula dito ay tatawaging "perpetual") market.

Sa madaling salita:

- Ang leverage ay nagpapahintulot sa walang limitasyong paglaki ng perpetual market, ngunit ang mga matured na market participant ang tunay na limitasyon ng liquidity.

- Mas mataas ang leverage = mas mataas ang volatility ng open interest

- Ang Auto-Deleveraging (ADL) ay iniiwasan ang insolvency ng platform sa pamamagitan ng pagsasakripisyo ng integridad ng mga profitable positions—sa esensya, "ang iyong pagkalugi ay aming kita."

- Ang mga arbitrageur at trading desk ay malamang na mali ang pagpepresyo sa nakatagong tail risk na ito na nakapaloob sa disenyo ng perpetual contract.

- Ang hindi isiniwalat na exemption clauses ay lubos na nagpapataas ng panganib ng mga trader: maaaring iniisip mong ang ADL risk ay nakakalat sa malaking pool ng pondo, ngunit sa katotohanan, ikaw lang ang sumasalo ng lahat ng risk na ito.

Ang Limitasyon ng Walang Hanggang Leverage

Bawat perpetual contract exchange ay kailangang harapin ang isang pangunahing extreme scenario: kapag ang isang panig ng merkado ay masyadong kumikita, paano ito haharapin? Sa isang closed system, ang kita ay may saysay lang kung may natitirang pondo ang losing side. Kapag sabay-sabay na nalugi ang lahat ng short, ang "kita" ng mga long ay nagiging mabilis na tumataas na numero na hindi kayang bayaran ng system.

Ang "kagandahan" ng perpetual contract ay kaya nitong gawing trading market ang isang pondo para sa anumang underlying asset, kahit walang aktwal na bitcoin, oil, o stock. Sa madaling salita, kapag nabuo na ang mekanismong ito, kahit sino ay maaaring gumawa ng bagong trading market para sa kahit anong asset at makakuha ng halos walang limitasyong leverage. Ang parehong collateral ay maaaring i-redeploy ng libo-libong beses, na lumilikha ng synthetic exposure na mas malaki pa sa base capital.

Isipin natin ang isang perpetual trading scenario: isang aggressive long trader ang gumamit ng $1 margin para magbukas ng $100 notional na position, habang isang conservative fund naman ang gumamit ng $100 leverage para magbukas ng $100 short position. Kapag gumalaw ang presyo ng 1%, ang trader na may 100x leverage ay ma-li-liquidate agad—ang $1 margin na sumusuporta sa $100 notional position ay agad na mawawala, at ang $100 potential profit ng conservative fund ay mawawala rin.

Ang presyo ng mas mataas na leverage mula sa platform ay sa huli ay makikita sa volatility ng open interest, na lubos na nagpapataas ng posibilidad na ma-liquidate ang isang panig ng trade.

Ito ang pangunahing hamon ng perpetual contract: kapag wala nang mapagkakakitaan, saan mapupunta ang "profitable" positions?

Karamihan sa mga platform ay umaasa sa dalawang pangunahing tool para tugunan ang problemang ito:

- Funding rate (mabagal ngunit epektibo): Ang funding rate ay regular na kumukuha ng bayad mula sa panig na may mas malaking position, upang hikayatin ang market participants na pumasok sa kabilang panig. Epektibo ito ngunit mabagal. Sa volatile na market, ang paghabol sa funding rate ay parang pagpulot ng barya sa harap ng steamroller (ibig sabihin, napakataas ng risk). Kapag mabilis ang galaw ng presyo, walang saysay ang magbukas ng position para lang kumita ng 0.0001% kada oras, lalo na't malamang na magre-revert sa mean ang returns. Bukod dito, halos lahat ng platform ay may cap sa funding rate, at ang cap na ito ang naghihiwalay sa funding rate at forced liquidation (ADL).

- Forced liquidation (mabilis ngunit brutal): Kapag naubusan ng pondo ang isang panig ng trade, hindi na makukuha ng winning side ang kanilang kita. Lahat ng perpetual contract exchange ay may mekanismo para i-liquidate ang profitable positions; kung hindi, magkakaroon ng "bad debt" na kadalasang kailangang akuin ng platform mismo—ilang beses na itong nangyari sa Binance at FTX. Sa Hyperliquid, ang liquidation mechanism na ito ay tinatawag na Auto-Deleveraging (ADL). Kailangan ito ngunit napakadestruktibo, at nagdadala ng nakatagong risk sa mga veteran traders na hindi naman tumataya sa direksyon ng market.

Epekto sa mga Market Participant

Sa pag-uugnay ng lahat ng perpetual contract platform at ng kanilang target tracking market, may dalawang uri ng "veteran traders" na gumaganap ng mahalagang papel. Ang scalability ng perpetual contract ay pangunahing nakasalalay sa liquidity na ibinibigay ng dalawang grupong ito; ang stability ng perpetual contract ay nakadepende rin sa kanila, ngunit sila rin ang pinaka-pinaparusahan ng Auto-Deleveraging (ADL) mechanism. Kapag nag-self-balance ang market system, ang mga trader na nagpapanatili ng price stability ang unang nagiging "sacrificial lamb." Ang dalawang uri ng trader na ito ay:

Mga Arbitrageur

Ang mga funding rate trader ay nagso-short ng perpetual contract habang may hawak na underlying asset o equivalent futures, para makabuo ng market-neutral position. Ang kita nila ay galing sa tuloy-tuloy na funding fee, hindi sa price movement—basta't nananatiling balanced ang market, tuloy-tuloy ang kita mula sa funding rate na binabayaran ng mga long sa mga short. Ngunit sinisira ng Auto-Deleveraging (ADL) ang neutral na estado na ito: kapag na-liquidate ang short position sa perpetual, ang trader ay maiiwan na lang sa spot long position, na exposed sa volatility na dati ay naka-hedge na. Ang theoretically perfect na hedge position ay nagiging unprotected directional exposure. Dahil ang ganitong trade ay umaasa sa maliit na spread at mataas na leverage, isang ADL event lang ay maaaring magbura ng ilang linggong kita, o mag-trigger ng margin call sa ibang market.

Mahalaga ang mga arbitrageur sa market structure dahil sila ang pangunahing nagpapanatili ng synchronization ng perpetual contract market at spot market. Ayon sa historical data, dahil aggressive ang style ng crypto traders, laging mataas ang demand para sa leveraged long exposure. Ito ang dahilan kung bakit daan-daang billions na pondo ang pumapasok sa mga institusyon na ang modus ay: 1) bumili ng spot asset; 2) mag-short ng perpetual contract; 3) kumita sa funding fee. Ang mga proyekto gaya ng Ethena, ang core business ay ang pag-capture ng ganitong arbitrage opportunity. Ngunit kapag na-trigger ang ADL, nababasag ang mekanismong nag-uugnay sa perpetual at spot market.

Mga Cross-Margin Spread Trader

Ang mga cross-asset trading strategy ay may parehong problema, halimbawa sa shared margin mode, sabay na mag-long ng bitcoin perpetual at mag-short ng ethereum perpetual. Ang spread trading ay esensyal na pagtaya na mas tataas ang isang asset kumpara sa isa pa, at popular ito dahil nagbibigay ito ng highly precise na bet (halimbawa, pagtaya na mas tataas ang bitcoin kaysa ethereum, o Sol kumpara sa bitcoin). Pagkatapos ng pagbagsak ng mga lending platform, ang perpetual contract exchange ang naging pangunahing opsyon para sa low-cost leverage, kaya lalo pang sumikat ang ganitong trade.

Kapag ang ADL ay nag-liquidate ng profitable bitcoin long position, ngunit nananatili ang ethereum short position, mawawala ang hedge. Sa puntong ito, hindi na "delta neutral" ang account at agad na magti-trigger ng deleveraging process, na kadalasang nauuwi sa forced liquidation ng natitirang positions. Tulad ng nakita natin noong nakaraang Biyernes, ang dating balanced na spread trade ay nauwi sa double liquidation, na nagdulot ng chain reaction ng liquidation. Sa huli, ginawang "powder keg" ng ADL ang isang portfolio na mukhang delta neutral.

Para sa dalawang uri ng trader na ito, pinalitan ng ADL ang dating predictable risk ng "systemic uncertainty." Pinapaalala nito sa mga trader: sa isang closed synthetic market, maaaring ang counterparty mo ay isa ring bankrupt na trader. Para mapanatili ang solvency, bawat perpetual contract exchange ay nagli-liquidate ng positions sa halos random na paraan.

Ang brutalidad ng ADL ay nakasalalay din sa katotohanang ito ay na-trigger ng imbalance ng open interest sa long at short, na hindi kayang obserbahan o i-predict ng mga trading institution sa real time. Ang pangunahing paraan ng exchange para maibsan ito ay ang "liquidity buffer mechanism" (gaya ng HLP at LLP) na nagpapababa ng volatility ng open interest.

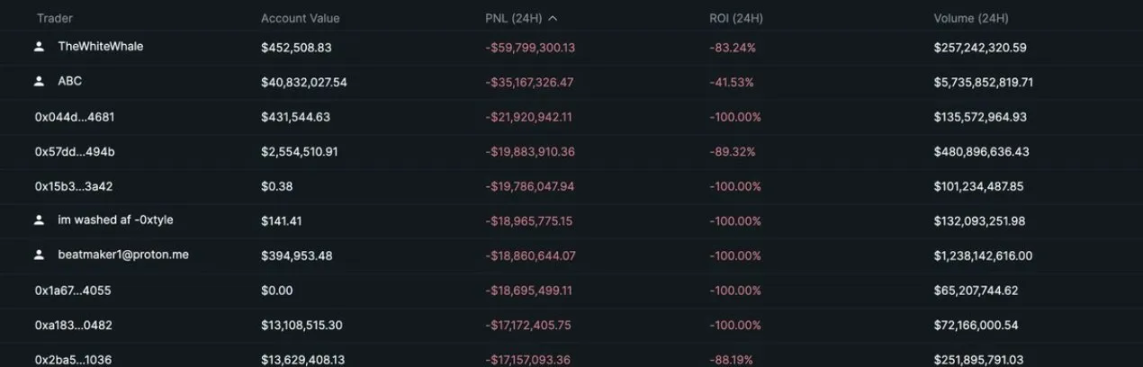

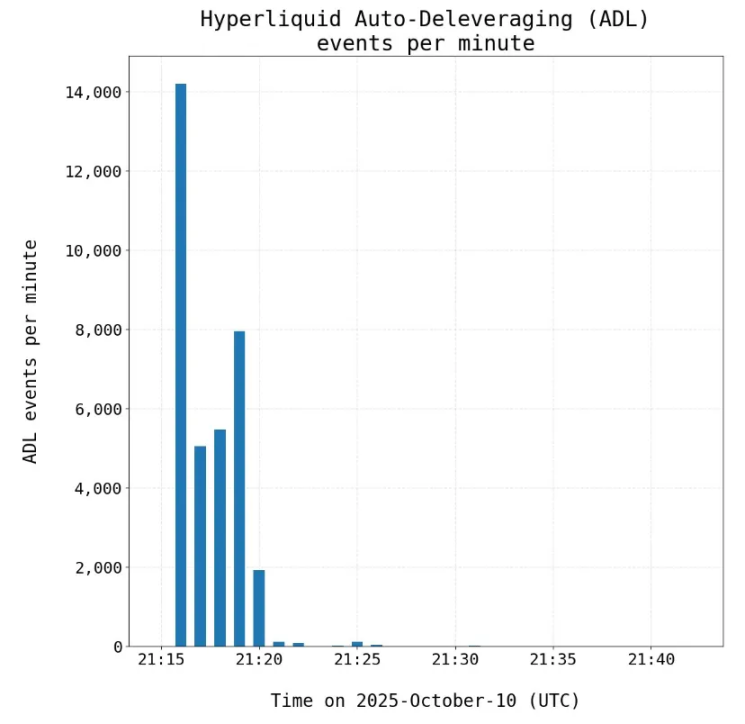

Sa katunayan, ayon sa disclosure ng Hyperliquid mismo, noong nakaraang Biyernes ay unang na-trigger ang ADL mechanism nito, kung saan sa 20,000 user at 161 token trades, umabot sa 35,000 liquidation events ang nangyari.

Nakatagong Hierarchy ng Perpetual Contract

Mula sa trahedyang ito, makikita ang isang mahalagang katotohanan: sa maraming exchange, may ilang trader na may ADL exemption. Ang mekanismong ito ay nagdudulot ng dalawang pangunahing epekto:

Malaking pagtaas ng "bad debt" risk. Kung walang ADL protection, kapag nagkaroon ng imbalance sa open interest, ang exchange mismo ang nagiging counterparty. Ang loss na dapat ay pinaghahatian ng mga trader ay napupunta sa balance sheet ng exchange—karaniwan ay naka-back ng sariling token ng platform (gaya ng HYPE, BNB, FTT, atbp). Kapag kailangang i-liquidate ang mga token na ito para bayaran ang utang, maaaring magdulot ito ng FTX-style na spiral crisis.

Paglipat ng risk sa ibang trader. Para sa mga trader na walang ADL exemption, mas mataas ang risk sa perpetual contract market. Kung ikaw lang ang walang exemption sa trading pool, ikaw lang ang sasalo ng lahat ng forced liquidation risk kapag nagkaroon ng imbalance. Mas mahalaga, dahil hindi isiniwalat ng exchange ang proportion ng exempted open interest, walang makakapagpresyo ng risk na ito nang tama.

Ganito mo ito maiintindihan: kung sumali ka sa isang high-end na dinner, at napagkasunduan na AA (split bill), pero may ilan na "libre," mas malaki ang babayaran mo; at kung hindi mo alam kung sino at ilan ang libre, maaaring lumampas sa inaasahan mo ang gastos mo sa dinner na ito.

Sa kasalukuyan sa perpetual contract market, hindi pantay ang distribusyon ng ADL risk. Kapag biglang nabawasan ang open interest ng counterparty, maaari kang maging nag-iisang trader sa pool na may forced liquidation risk.

Maaaring ang perpetual contract market ay laging nasa unahan ng price discovery (madaling itayo, unlimited leverage), ngunit mayroon itong structural constraints na madalas ay mali ang pagpepresyo, at ang epekto nito ay partikular na malaki sa mga veteran trader—na sila ring may responsibilidad na "i-connect" ang liquidity ng perpetual at spot market. Habang tumataas ang risk na pinapasan ng mga trader na ito, bumababa ang development ceiling ng perpetual contract bilang asset class. Maaaring manatili itong mainstream na pagpipilian para sa leveraged trading, ngunit bawat advantage ay may hangganan. Ang nangyari noong nakaraang Biyernes ay malinaw na nagpakita kung nasaan ang hangganang iyon.