Pagtaas ng presyo laban sa trend, perpektong kinopya ng Morpho ang pangunahing mekanismo ng tradisyonal na pamamahala ng asset?

Magdeposito ng collateral, umutang ng pera, ideposito muli ang inutang na pera bilang bagong collateral, at ulitin ang proseso—patuloy na nagdadagdag ng leverage sa isang market-neutral basket na pangunahing binubuo ng mga institutional-level na estratehiya.

May-akda: hersch

Pagsasalin: AididiaoJP, Foresight News

Hindi ko alam kung napansin mo na ang mga deposito sa Morpho ay lumampas na sa $12 billions.

Ang $12 billions na deposito ba ang magiging hangganan?

Hayaan mong ipaliwanag ko ito nang detalyado, dahil sa unang tingin, tila wala itong lohika.

Overcollateralized lending, ibig sabihin ay maglalagay ka ng $1 sa “vending machine” na ito, at ibabalik lang nito sa iyo ang $0.75. Bakit may taong kusang-loob na magla-lock ng mas maraming pondo kaysa sa aktwal na magagamit nila? Mukhang taliwas ito sa common sense, pero pakinggan mo pa ako—kapag tiningnan mo kung sino talaga ang mga gumagamit at ano ang ginagawa nila, makikita mo ang ilang tunay na kawili-wiling bagay.

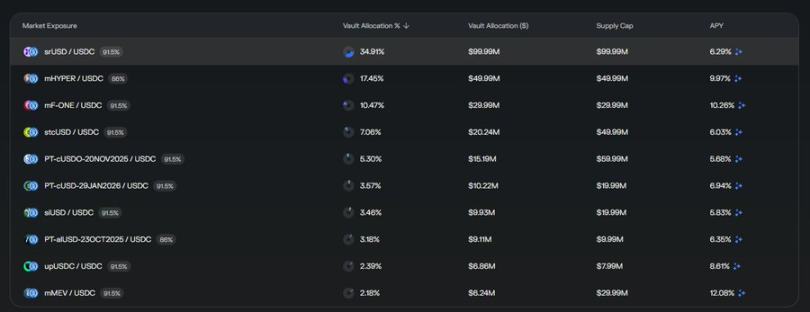

Tingnan natin ang lahat ng posisyon ng pangalawang pinakamalaking vault sa Morpho

Hindi ito mga ordinaryong meme player, at hindi rin ito mga whale na nag-a-arbitrage sa pagitan ng mga exchange. Isa itong maingat na binuong asset portfolio, na halos mukhang propesyonal? Estratehiko? Parang alam talaga ng operator ang ginagawa niya?

Sa katunayan, may nangyayaring napaka-cool dito.

Kinopya ng DeFi ang Tradisyonal na Asset Management Model

Sa 10 pinakamalalaking hedge fund sa mundo, 8 sa kanila—ang mga lehitimong higante na namamahala ng daan-daang bilyong dolyar—ay halos pareho ang ginagawa. Bumubuo sila ng diversified, halos market-neutral na portfolio, sistematikong hinahedge ang kabuuang market volatility risk upang makuha ang kanilang excess return, at pagkatapos ay nilalagyan ng leverage ang buong portfolio upang palakihin ang kita. Ito ang standard na operasyon—ganito maglaro ang malalaking pondo sa tradisyonal na finance. Walang masyadong sikreto dito; komplikadong risk management at leverage lang, na nagpapalaki ng hindi naman kalakihang kita.

Pero ang kakaiba: Walang portfolio leverage sa DeFi. Walang kahit isang decentralized exchange sa industriya ang nag-aalok ng core function na ginagamit ng halos lahat ng mainstream asset management company. Naitayo na natin ang buong parallel financial system—may automated market makers, yield aggregators, perpetual contracts, options protocol, lending markets—pero kung paano, nakalimutan nating gawin ang susi na nagpapagana sa institutional-level asset management sa malakihang operasyon.

Anong kinalaman nito sa Morpho? Wala nga itong simpleng undercollateralized lending, lalo na ang komplikadong portfolio margin na magpaparamdam sa institutional traders na parang nasa bahay sila.

Advanced na Paglalaro

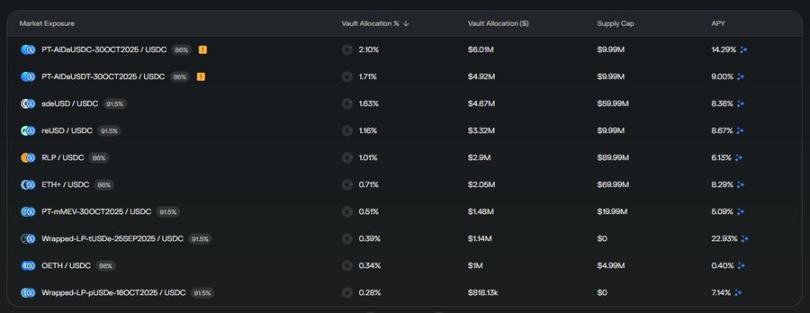

Yung mga makukulay na logo sa screenshot sa itaas, mukhang DeFi protocol pero parang may kakaiba. Sa totoo lang, halos lahat ay mga market-neutral fund na pangunahing nag-ooperate off-chain. Lahat ito ay mga tradisyonal na pondo na nagpapatupad ng totoong estratehiya sa tradisyonal na merkado. Pero ang talino dito: nag-issue sila ng token on-chain para sa distribution. Isa itong wrapper, na nagpapahintulot sa DeFi users na ma-access ang mga off-chain strategy na ito, nang hindi na kailangang mag-alala sa tradisyonal na fund administration, compliance, KYC, accredited investor checks, o ang sobrang bagal na proseso.

Pinagsasama-sama ng mga manager ng Morpho vault ang mga token na ito, bumubuo ng diversified, market-neutral na off-chain fund portfolio. Ginagampanan nila ang papel ng “fund of funds” manager, pumipili kung aling mga strategy ang isasama, paano hahatiin ang timbang, at paano babalansehin ang kabuuang risk. Pagkatapos, ang mga user at investor ay gumagamit ng vault na ito upang mag-loop leverage sa diversified, market-neutral na portfolio: magdeposito ng collateral, umutang ng pera, ideposito muli ang inutang na pera bilang bagong collateral, umutang ulit, at ulitin—patuloy na nagdadagdag ng leverage sa isang market-neutral basket na pangunahing binubuo ng mga institutional-level na estratehiya.

Sa ganitong paraan, biglang nagkakaroon ng saysay ang “$1 for $0.75” na vending machine. Kung nagpapatakbo ka ng market-neutral strategy na kayang magbigay ng stable, low-volatility na kita, ang pag-loop leverage ng strategy ng 3 hanggang 4 na beses ay maaaring gawing mas kaakit-akit ang annualized return mula sa orihinal na 8% hanggang 24% hanggang 32%. At dahil market-neutral at diversified sa maraming hindi magkakaugnay na strategy ang underlying portfolio, kahit mataas ang leverage, mababa pa rin ang liquidation risk.

Sa ganitong paraan, natagpuan ng DeFi ang perpektong pagkopya ng core mechanism ng tradisyonal na asset management: diversification, market neutrality, at portfolio leverage—gamit ang pinaka-angkop na paraan na available ngayon. Ang $12 billions na deposito sa Morpho ay patunay: basta bigyan mo ng tamang tools ang mga tao, gagawa at gagawa sila ng financial system na tunay nilang kailangan, kahit pa gamit lang ang “duct tape” at overcollateralized lending protocol.