Susi sa Pagbabago ng BearWhale: Ang Ikalawang S-Curve ng Paglago

Original Title: The Second S-Curve

Original Author: arndxt, Crypto Analyst

Original Translator: AididiaoJP, Foresight News

Ang pagpapalawak ng likwididad ay nananatiling nangingibabaw na macro narrative.

Ang mga senyales ng resesyon ay nahuhuli, ang estruktural na implasyon ay nagpapakita ng katigasan.

Ang mga rate ng polisiya ay mas mataas sa neutral na antas ngunit mas mababa sa mga threshold ng paghihigpit.

Ang mga merkado ay nagpepresyo ng soft landing, ngunit ang tunay na pagbabago ay institusyonal: mula sa murang likwididad patungo sa pinigilang produktibidad.

Ang pangalawang kurba ay hindi cyclical.

Ito ay ang estruktural na normalisasyon ng pananalapi sa ilalim ng aktuwal na mga hadlang sa pamamagitan ng yield, paggawa, at kredibilidad.

Cyclical Transformation

Ang Token2049 Singapore conference ay nagmamarka ng isang punto ng pagbabago mula sa spekulatibong pagpapalawak patungo sa estruktural na konsolidasyon.

Ang mga merkado ay muling nagpepresyo ng panganib, lumilipat mula sa narrative-driven na likwididad patungo sa yield data na sinusuportahan ng kita.

Mga pangunahing transisyon:

· Ang mga perpetual decentralized exchanges ay nananatiling nangingibabaw, na may Hyperliquid na nagsisiguro ng likwididad sa antas ng network.

· Ang mga prediction market ay lumilitaw bilang mga functional derivatives ng daloy ng impormasyon.

· Ang mga AI-related na protocol na may tunay na Web2 use-case scenarios ay tahimik na nagpapalawak ng kita.

· Ang re-staking at DAT ay umabot na sa rurok; ang desentralisasyon ng likwididad ay malinaw na nakikita.

Macro Institutional: Currency Devaluation, Demographics, Liquidity

Ang inflation ng asset ay sumasalamin sa currency devaluation, hindi organikong paglago.

Sa panahon ng pagpapalawak ng likwididad, ang mga duration asset ay mas mahusay kaysa sa pangkalahatang merkado.

Sa panahon ng contraction ng likwididad, ang leverage at mga valuation ay pinipiga pababa.

Tatlong estruktural na salik na nagtutulak:

· Currency Debasement: Ang pagbabayad ng sovereign debt ay nangangailangan ng patuloy na pagpapalawak ng balance sheet.

· Demographic Structure: Ang pagtanda ng populasyon ay nagpapababa ng produktibidad at nagpapalakas ng pagdepende sa likwididad.

· Liquidity Pipeline: Ang kabuuang global na likwididad, ibig sabihin ang kabuuan ng mga reserba ng central bank at banking system, ay sumubaybay sa 90% ng performance ng risk asset mula 2009.

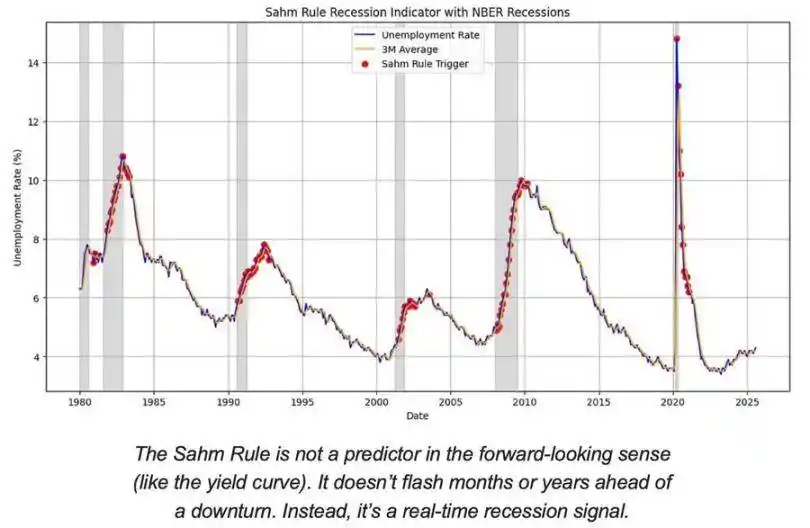

Recession Risk: Lagging Data, Leading Signals

Ang mga pangunahing recession indicator ay nahuhuli.

Ang CPI, unemployment rate, at ang Sam Rule ay magpapatunay lamang ng pagbagsak ng ekonomiya pagkatapos itong magsimula.

Ang U.S. ay nasa huling yugto ng economic cycle, hindi sa recessionary phase.

Ang posibilidad ng soft landing ay nananatiling mas mataas kaysa sa panganib ng hard landing, ngunit ang timing ng polisiya ay isang hadlang.

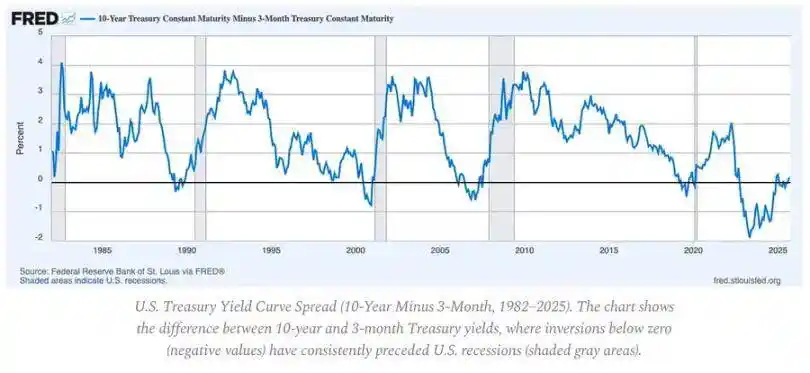

Mga Nangungunang Indikasyon:

· Ang yield curve inversion ay nananatiling pinakamalinaw na nangungunang senyales.

· Ang mga credit spread ay kontrolado, na nagpapahiwatig na walang agarang sistemikong presyon.

· Ang labor market ay unti-unting lumalamig; ang employment ay nananatiling masikip sa loob ng cycle.

Inflation Dynamics: The Last Mile Issue

Natapos na ang commodity anti-inflation; ang service inflation at wage stickiness ngayon ang nag-aangkla sa kabuuang CPI sa paligid ng 3%.

Ang "last mile" na ito ay kumakatawan sa pinaka-komplikadong yugto ng anti-inflation mula noong 1980s.

· Ang commodity deflation ngayon ay nag-o-offset ng ilang epekto sa CPI.

· Ang wage growth na malapit sa 4% ay nagpapanatili ng mataas na service inflation.

· Ang housing inflation ay nahuhuli sa pagsukat; ang tunay na market rents ay lumamig na.

Mga Implikasyon ng Polisiya:

· Ang Fed ay nahaharap sa pagpili sa pagitan ng kredibilidad at paglago.

· Ang maagang pagputol ng rate ay may panganib na muling bumilis; ang matagal na pagpapanatili ay may panganib ng sobrang paghihigpit.

· Ang balanse na resulta ay isang bagong inflation floor malapit sa 3%, hindi 2%.

Macroeconomic Structure

Tatlong pangmatagalang inflation anchor ay umiiral pa rin:

· Deglobalization: Ang diversification ng supply chain ay nagtaas ng gastos ng transformasyon.

· Energy Transition: Ang capital-intensive na low-carbon activities ay nagtaas ng short-term investment costs.

· Demographic Structure: Ang estruktural na kakulangan sa paggawa ay nagdulot ng patuloy na wage rigidity.

Ang mga salik na ito ay pumipigil sa kakayahan ng Federal Reserve na mag-normalize nang walang mas mataas na nominal growth o mas mataas na patuloy na implasyon.