Darating na ang permanenteng panahon ng quantitative easing ng Federal Reserve, nasaan ang oportunidad para sa mga ordinaryong tao?

Orihinal na Pamagat: Why QT is Dead and QE is Coming

Orihinal na May-akda: James Lavish, Co-founder ng Bitcoin Opportunity Fund

Orihinal na Pagsasalin: Golem, Odaily

"Maaaring itigil ng Federal Reserve ang balance sheet runoff sa mga susunod na buwan," isang pahayag mula kay Fed Chair Powell noong nakaraang linggo na nagdulot ng samu't saring haka-haka sa merkado. Ang nakatagong mensahe sa likod ng pahayag na ito ay "Ang Quantitative Tightening (QT) ay malapit nang mapalitan ng Quantitative Easing (QE), at mas mabilis itong mangyayari kaysa sa inaasahan ng karamihan."

Ngunit ito ba ay isang simbolikong hakbang lamang ng Federal Reserve, o may malalim na kahulugan? Ang pinakamahalaga, ano nga ba ang ipinapahiwatig ni Powell tungkol sa kasalukuyang kalagayan ng sistemang pinansyal? Sa artikulong ito, tatalakayin natin nang masinsinan ang liquidity strategy ng Federal Reserve, ang kasalukuyang liquidity crisis na kinakaharap nito kumpara noong 2019, at kung bakit magsisimula ang Fed ng isang permanenteng QE policy.

Paparatang Liquidity Crisis

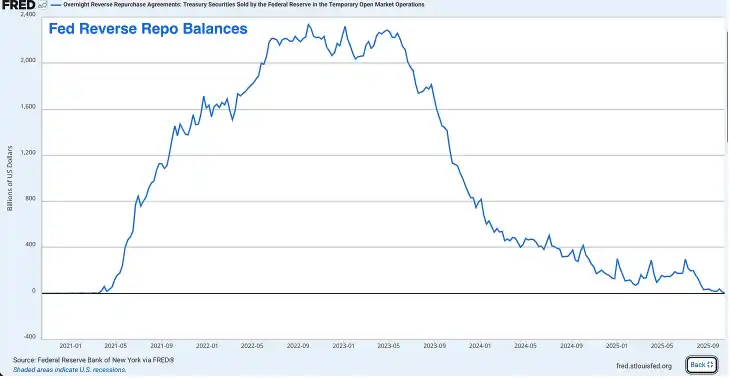

Nawalan na ng Bisa ang Reverse Repo Facility (RRP)

Ang RRP ay dating isang napakalaking imbakan ng sobrang liquidity; noong 2022, umabot ang ipon nito sa tuktok na halos $2.4 trilyon, ngunit ngayon ay halos wala na itong laman. Hanggang ngayong linggo, ilang bilyong dolyar na lang ang natitira sa RRP, higit 99% na ang nabawas mula sa peak nito.

Bagaman orihinal na nilikha ang RRP upang tulungan ang Federal Reserve na pamahalaan ang short-term interest rates, sa mga nakaraang taon ay naging balbula ito ng sobrang liquidity at nagsilbing shock absorber ng buong financial system.

Noong panahon ng COVID-19, nag-inject ang Federal Reserve at Treasury ng trilyon-trilyong dolyar sa financial system, at ang perang ito ay sa huli ay naipon sa RRP sa pamamagitan ng money market funds. Pagkatapos, gumawa ng matalinong hakbang si Treasury Secretary Janet Yellen sa pamamagitan ng pag-isyu ng mga kaakit-akit na short-term Treasury bills upang maubos ang pondo ng RRP.

Inilipat ng money market funds ang kanilang cash mula sa RRP (na kumikita ng RRP rate ng Fed) patungo sa pagbili ng mas mataas na yielding Treasury bills. Pinayagan nito ang Treasury na pondohan ang napakalaking deficit ng gobyerno nang hindi kinakailangang maglabas ng maraming long-term US Treasuries sa merkado.

Bago maubos ang RRP, mahusay talaga ang estratehiyang ito—ngunit ngayon, hindi na ito epektibo.

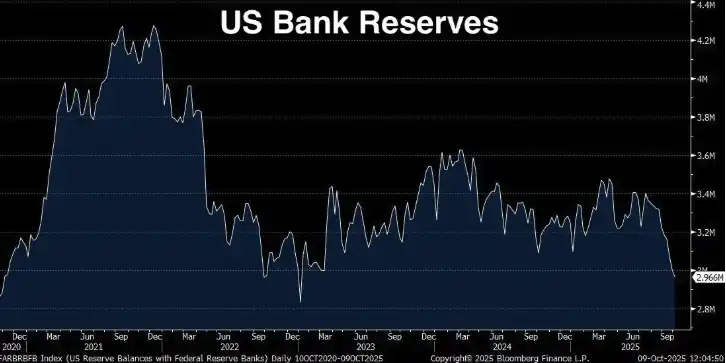

Nasa Ikalawang Antas ng Babala ang Bank Reserves

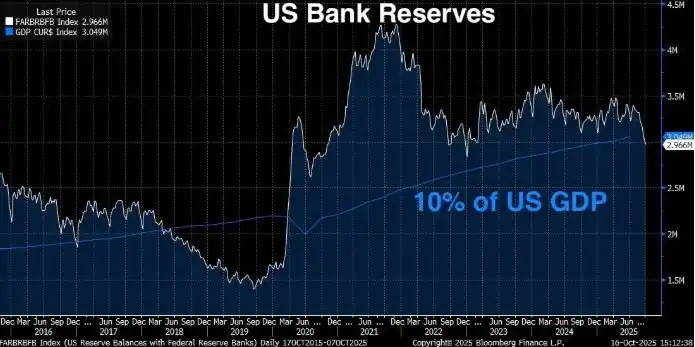

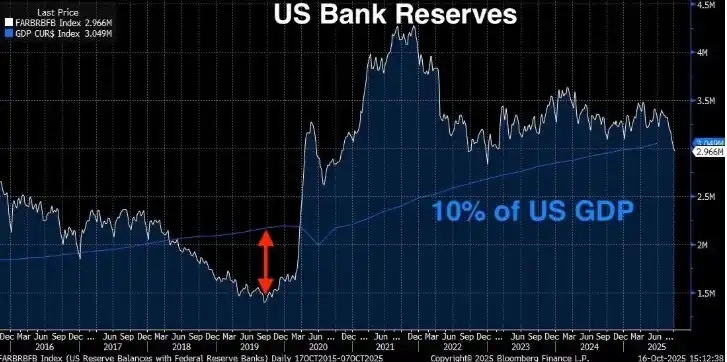

Bumaba na sa $2.9 trilyon ang bank reserves, nabawasan ng $1.3 trilyon mula nang maabot ang peak noong Setyembre 2021. Maliwanag na sinabi ni Powell na kapag bumaba ang bank reserves sa ibaba ng 10-11% ng GDP, nagiging aligaga ang Federal Reserve. Ang 10% threshold ay hindi basta-basta lang nakuha; ito ay batay sa malawak na pananaliksik ng Fed, survey sa mga bangko, at aktuwal na karanasan noong Setyembre 2019 (na tatalakayin pa mamaya).

Nasaan na tayo ngayon?

Kasalukuyang bank reserves: $2.96 trilyon (hanggang nakaraang linggo)

Kasalukuyang US GDP: $30.486 trilyon (Q2 2025) Porsyento ng reserves sa GDP: 9.71%

Bumaba na ang kasalukuyang bank reserves sa ibaba ng 10% "sapat na reserves" na minimum na itinakda ng Fed (ang antas kung saan maayos na gumagana ang financial system). Ayon sa Fed, upang matiyak ang maayos na operasyon ng merkado, dapat panatilihin ang reserves sa pagitan ng $2.8 trilyon at $3.4 trilyon. Ngunit dahil ang GDP ay umabot na sa $30.5 trilyon, ang 10% threshold ay nangangahulugang dapat higit sa $3.05 trilyon ang reserves.

Sa kasalukuyan, $2.96 trilyon lang ang reserves natin—sa madaling salita, nasa panganib na tayo. At dahil halos wala nang laman ang RRP, wala nang buffer ang Federal Reserve.

Noong Enero ngayong taon, nasa $3.4 trilyon ang bank reserves, at $600 bilyon ang RRP, kabuuang liquidity na $4 trilyon—ibig sabihin, sa wala pang isang taon, bumaba ng higit $1 trilyon ang kabuuang liquidity ng sistema. Mas malala pa, patuloy pa rin ang Fed sa QT na $25 bilyon kada buwan.

Mas Malala Ito Kaysa Noong 2019

Maaaring may umaasa na noong 2019 ay nakaranas din tayo ng ganito, bumaba noon sa $1.5 trilyon ang reserves, pero naging maayos din ang lahat. Ngunit ang katotohanan, mas malala ang liquidity crisis na kinakaharap natin ngayon kaysa noong 2019.

Noong 2019, bumaba sa $1.5 trilyon ang reserves, mga 7% ng GDP noon (GDP ay $21.4 trilyon), nagkaroon ng paralysis sa financial system, sumabog ang repo market, nag-panic ang Fed at nagsimulang mag-imprenta ng pera. Ngayon, 9.71% ng GDP ang bank reserves, mas mababa na sa 10% threshold ni Powell, ngunit mas mataas pa rin kaysa noong 2019. Bakit mas malala ngayon?

Tatlong dahilan:

· Lumaki ang absolute size ng financial system. Mas malaki na ang banking system, mas malaki ang balance sheet, at mas malaki ang kailangang reserves para gumana ito nang maayos. Noong 2019, 7% ang nagdulot ng krisis; ngayon, 9.71% pa lang ay may pressure na, at maaaring lumala pa ito habang bumababa ang reserves.

· Wala na tayong RRP buffer. Noong 2019, halos wala ang RRP, ngunit sa post-pandemic era, nasanay na ang financial system sa dagdag na buffer na ito. Ngayon nawala na ito, kailangang mag-adjust muli ang system para gumana nang wala ito.

· Mas mahigpit ang regulatory requirements. Matapos ang 2008 financial crisis at ang regional banking crisis noong 2023, mas mahigpit ang liquidity requirements sa mga bangko. Kailangan nilang maghawak ng mas maraming high-quality liquid assets (HQLA) para matugunan ang liquidity coverage ratio (LCR). Ang bank reserves ang pinakamataas na kalidad ng liquid asset. Habang bumababa ang reserves, lalong lumalapit ang mga bangko sa regulatory minimum. Kapag malapit na sila rito, magsisimula silang mag-defensive actions tulad ng pagbawas ng pagpapautang, pag-iipon ng liquidity, at pagtaas ng SOFR.

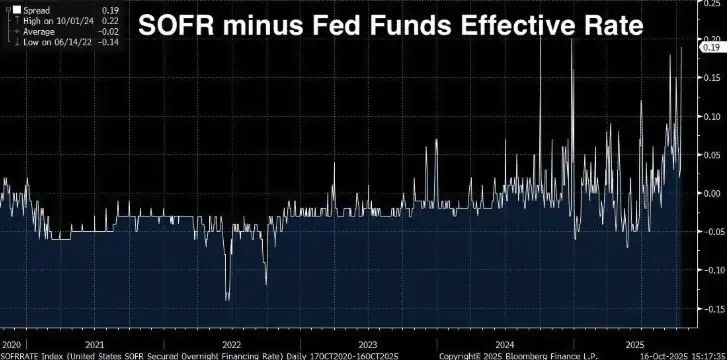

Lumalawak ang SOFR Spread

Kung ang pagtaas ng bank reserves at pagkaubos ng RRP ay mga "stop sign" sa ating daraanan patungong liquidity crisis, ang susunod ay ang tunay na "pulang ilaw" sa unahan.

SOFR/Epektibong Federal Funds Rate Spread

Ang SOFR (Secured Overnight Financing Rate) ay ang overnight rate na ginagamit ng financial institutions para manghiram ng cash gamit ang US Treasuries bilang collateral. Pinalitan nito ang LIBOR bilang pangunahing benchmark ng short-term rates, at batay ito sa aktuwal na transaksyon sa US Treasury repo market (mga $1 trilyon kada araw).

Ang Effective Federal Funds Rate (EFFR) ay ang overnight rate ng unsecured lending ng reserves sa pagitan ng mga bangko. Sa normal na kalagayan, halos magkapareho ang presyo ng dalawang rate na ito (ilang basis points lang ang pagitan), pareho silang overnight rates, nakaangkla sa Fed policy, at sumasalamin sa short-term funding conditions.

Sa normal na sitwasyon, halos magkapareho sila, ngunit kapag nagsimulang tumaas nang husto ang SOFR kaysa EFFR, ito ay babala. Ibig sabihin, ang secured lending (gamit ang US Treasuries bilang collateral) ay biglang mas mahal kaysa unsecured interbank lending.

Karaniwan, dapat mas mura ang manghiram gamit ang US Treasuries bilang collateral. Kapag kabaligtaran ang nangyayari, may problema sa system—maaaring masikip na ang reserves o lumiit na ang balance sheet space.

Kapag mas mataas ang SOFR kaysa EFFR, para bang sinasabi ng mga bangko: "Mas gusto kong magpautang sa iyo nang walang collateral sa mas mababang rate, kaysa tanggapin ang US Treasuries mo bilang collateral sa mas mataas na rate." Hindi ito nangyayari sa isang healthy at liquid na market—nangyayari lang ito kapag nagsisimula nang matuyuan ang liquidity.

Structural na Lumalawak ang Spread

Mula 2024 hanggang 2025, patuloy na lumalawak ang spread, kasalukuyang nasa 0.19 (o 19 basis points). Maaaring mukhang maliit ito, pero sa overnight funding, malaki na ito.

Noong 2020-2022, ang average spread ay mga -0.02, at noong June 14, 2022, umabot pa sa low na -0.14. Ngunit noong October 1, 2024, umabot sa high na 0.22, at ngayon ay 0.19. Mula negative naging positive ang spread—hindi ito pansamantalang spike, kundi structural shift na nagbababala ng masikip na reserves.

Bakit Mahalaga ang SOFR Spread

Ang SOFR/EFFR spread ay isang real-time market signal. Hindi ito lagging indicator tulad ng GDP, o survey tulad ng consumer confidence. Ito ay aktuwal na pondo na hiniram at ipinahiram sa pinakamalaki at pinaka-liquid na funding market sa mundo.

Kapag patuloy na lumalawak ang spread, ibig sabihin:

· Wala nang sobrang reserves ang mga bangko na malayang ipautang. Kung meron, mag-a-arbitrage sila sa SOFR market para kumita sa mas mataas na rate at mapantay ang spread.

· Hindi sapat ang open market operations ng Fed. May standing repo facility (SRF) ang Fed para payagan ang mga bangko na manghiram gamit ang US Treasuries sa fixed rate. Pero kahit may SRF, mataas pa rin ang SOFR, ibig sabihin mas malaki ang demand sa reserves kaysa sa kayang ibigay ng Fed.

· Lalong lumalala ang year-end pressure. Sa quarter-end at year-end, mas mahigpit ang balance sheet scrutiny ng mga bangko para sa regulatory reporting. Ngayon, pati sa ordinaryong araw, nararamdaman na ang pressure—palatandaan na masyadong mababa ang reserves.

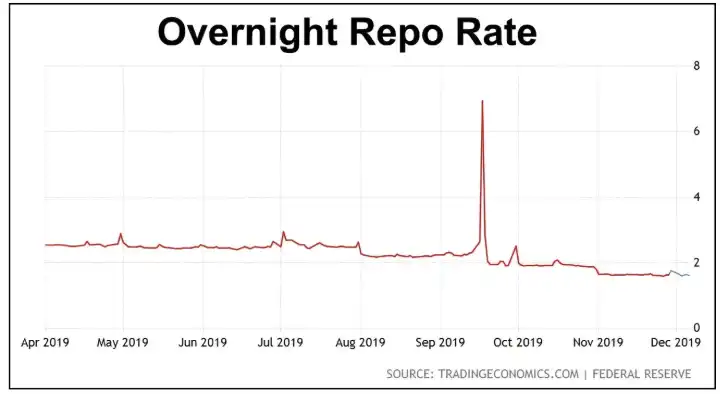

· Isang hakbang na lang tayo sa krisis tulad ng 2019. Sa ngayon, structural pa lang ang pagtaas, wala pang panic. Noong Setyembre 2019, hindi unti-unting tumaas ang overnight repo rate—sa isang gabi, mula 2% biglang naging 10%.

Alam ng Fed ang ibig sabihin nito; ang SOFR spread ay isa sa mga pangunahing indicator na mino-monitor araw-araw ng New York Fed trading desk. Alam nila ang nangyari noong huling lumawak nang husto ang spread, at alam din nila ang mangyayari kung hindi sila kikilos.

Mauulit ba ang Repo Crisis ng Setyembre 2019?

Setyembre 17, 2019. Para sa sinumang sumusubaybay sa Fed policy, ito ay isang araw na dapat tandaan. Dahil noong umagang iyon, biglang tumaas ang overnight repo rate (ang rate ng overnight borrowing gamit ang US Treasuries bilang collateral) mula sa mga 2% hanggang 10%.

Noong panahong iyon, ang target rate ng Fed ay 2.00-2.25%, ngunit sa loob ng ilang oras, umakyat ang repo rate sa limang beses ng Fed policy rate—lahat dahil sobrang baba na ng bank reserves.

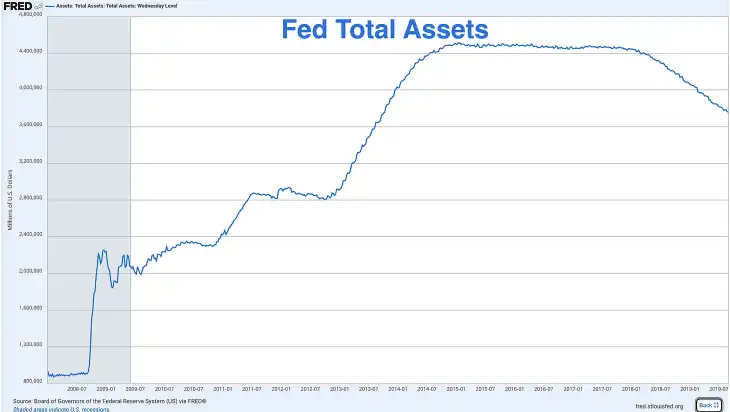

Matapos ang financial crisis, pinalobo ng Fed ang balance sheet nito mula sa wala pang $1 trilyon hanggang higit $4.5 trilyon sa pamamagitan ng QE. Ngunit noong 2017, nagsimula silang mag-QT, hinayaan nilang mag-mature ang bonds nang walang reinvestment.

Pagsapit ng Setyembre 2019, bumaba na sa mga $1.5 trilyon ang reserves, mga 7% ng GDP noon (GDP ay $21.4 trilyon). Akala ng Fed ay ayos lang ito—nagkamali sila.

Pinagsama-samang mga salik ang nagdulot ng pagsabog ng overnight repo rate:

· Pagbabayad ng corporate income tax—kalagitnaan ng Setyembre ay deadline ng corporate tax. Nag-withdraw ang mga kumpanya ng reserves mula sa banking system para bayaran ang gobyerno, pansamantalang nabawasan ang liquidity.

· Treasury settlement—katatapos lang ng malaking Treasury auction, dagdag na reserves ang nawala sa system.

· Walang buffer—hindi tulad ngayon (bago maubos ang RRP), noong 2019, reserves lang ang tanging liquidity source.

· Regulatory limits—matapos ang 2008, naging mas ayaw ng mga bangko na magpautang ng reserves kahit mataas ang rate, dahil kailangan nilang panatilihin ang minimum ratios.

Solusyon ng Fed: QE Bago ang COVID

Nag-panic ang Fed, at sa loob ng ilang oras, nag-anunsyo sila ng emergency repo operations, nag-inject ng daan-daang bilyong dolyar sa overnight funding market. Sa mga sumunod na linggo, nagsimula silang mag-rescue:

Nagsagawa ng daily repo operations, nagdagdag ng temporary liquidity na daan-daang bilyong dolyar. Nag-anunsyo ng pagbili muli ng US Treasuries (palakihin ang balance sheet). Maagang tinapos ang QT at nagsimula ng QE noong Oktubre 2019.

Ang pagtaas ng total assets ng Fed sa dulo ng 2019 ay dahil sa QE—nagsimula nang umandar ang printing press.

Ngunit lahat ng ito ay nangyari anim na buwan bago ang COVID lockdown. Kaya ang QE restart ng Fed ay hindi dahil sa pandemic, hindi dahil sa recession, at hindi dahil sa tradisyonal na financial crisis—kundi dahil sobrang baba ng bank reserves, at "naputol" ang tubo ng financial system.

Ngayon, muling kinakaharap ng Fed ang problema ng mababang reserves—nasa maagang yugto pa lang tayo ng krisis.

Pagkakaiba ng Ngayon at 2019 Crisis

Ngunit may ilang pagkakaiba ang ngayon kumpara noong 2019, at ang mga ito ay nagpapalala pa sa krisis:

· Kailangan ng Treasury na mag-isyu ng mas maraming bonds

Noong 2019, ang federal deficit ay mga $1 trilyon kada taon—mataas na ayon sa kasaysayan, pero manageable. Ngayon, higit $2 trilyon kada taon ang deficit at walang katapusan. Kailangang mag-isyu ng Treasury ng napakaraming bonds para pondohan ang gobyerno, at bawat dolyar ng bagong Treasuries ay maaaring sumipsip ng liquidity mula sa banking system.

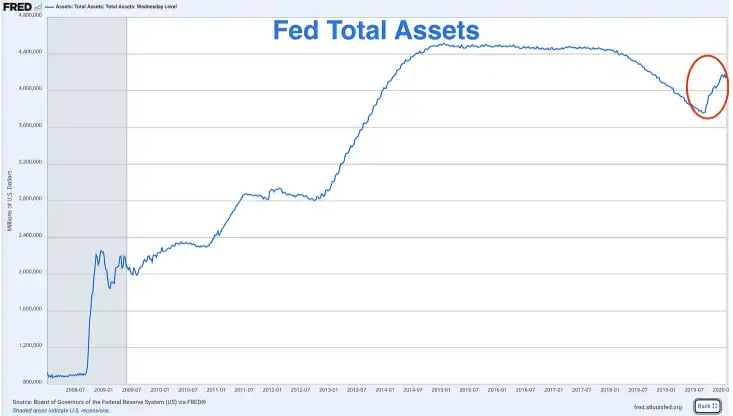

· Mas malaki ang balance sheet ng Fed kaysa inaasahan

Noong sumabog ang repo crisis ng 2019, nasa $3.8 trilyon ang balance sheet ng Fed. Ngayon, kahit may $2 trilyon na QT, nasa $6.9 trilyon pa rin ito. Dapat sana ay "normalisado" na ng Fed ang balance sheet, pabalik sa pre-crisis level. Pero hindi na nila magawa—dahil tuwing susubukan nila, nauubos ang reserves.

Halos itinulak na ng Fed ang sarili nito sa permanenteng QE. Hindi na nila kayang magbawas ng malaki nang hindi sinisira ang sistema, at hindi rin nila kayang panatilihin ang laki ng balance sheet nang hindi nagpapalala ng inflation.

· Mas mataas na reserves level ang nagdudulot ng cracks sa system

Noong 2019, 7% ng GDP ang reserves nang sumabog ang krisis; ngayon, 9.7% pa lang ay may warning signals na. Ibig sabihin, mas mataas na reserves base ang kailangan ng system para gumana nang maayos. Mas malaki na ang ekonomiya, banking system, at leverage, mas mahigpit ang regulation, kaya mas malaki ang kailangang buffer.

Kung 7% ng GDP ang sumira sa system noong 2019, at ngayon ay 9.7% pa lang ay may pressure na, hanggang saan pa bababa ang numerong ito bago bumigay ang system?

Nagbigay na ng Signal ang Fed

Hindi basta sinabi ni Powell na "maaaring itigil ng Fed ang balance sheet runoff sa mga susunod na buwan"—ito ay isang pinag-isipang signal. Naghahanda na ang Fed para sa policy shift, sinusubukan nilang iwasan ang panic emergency adjustment tulad ng 2019.

Sa pagkakataong ito, gusto nilang magmukhang kontrolado nila ang sitwasyon. Pero ilusyon lang ang control—pareho pa rin ang resulta: matatapos na ang QT, darating na ang QE.

Ang tanging tanong na lang: Maghihintay ba silang sumabog ang krisis, o mauuna silang kumilos?

Kailangang Magpatupad ng QE ang Fed

Alam na natin na puno ng panganib ang US economy ngayon—mababa ang reserves, ubos ang RRP, lumalawak ang SOFR spread, at mas malala pa kaysa noong 2019. Ngayon, talakayin natin kung bakit napakahalaga ng reserves sa Fed, at ano ang mangyayari kapag lumala ang liquidity crisis na ito.

Kapag bumaba ang reserves ratio sa ibaba ng 10-11% ng GDP, magsisimula nang magpakita ng stress behavior ang mga bangko, kabilang ang:

· Hindi na gaanong handang magpautang ng reserves overnight sa ibang bangko

· Nag-iipon ng liquidity para sa hindi inaasahang pangangailangan

· Naniningil ng mas mataas na rate sa short-term lending (SOFR spread)

· Binabawasan ang pagpapautang sa real economy

· Ginagawang mas defensive ang balance sheet

Sa kasalukuyan, 9.71% ng GDP ang reserves ratio—maaaring nagsisimula nang bumigay ang monetary transmission mechanism.

Trauma ng 2023 Banking Crisis

Labis na nabahala ang Fed at regulators sa regional banking crisis noong Marso 2023. Ang pagbagsak ng Silicon Valley Bank at First Republic Bank ay dahil sa mahinang liquidity management. Bumaba ang halaga ng kanilang long-term bonds dahil sa pagtaas ng rates, at nang mag-withdraw ang depositors, hindi na nila mapunan ang outflows nang hindi nagbebenta ng bonds at nalulugi ng malaki.

Sa huli, nag-intervene ang Fed at naglunsad ng Bank Term Funding Program (BTFP), na pinahintulutan ang mga bangko na manghiram gamit ang face value ng underwater bonds bilang collateral—ito lang ang pumigil sa krisis.

Sariwa pa ang krisis na ito—isipin mo, sa ganitong environment na sugatan pa ang mga bangko, mahigpit ang regulatory scrutiny, at mas mababa na sa 10% threshold ang rates, susubukan pang bawasan ng Fed ang reserves sa pamamagitan ng QT. Kaya mo maiintindihan kung bakit pinag-uusapan na ni Powell ang pagtigil ng QT.

Walang Magagawa ang Fed Kundi Umunlad

Ang kasalukuyang GDP ay $30.5 trilyon, tumataas ng 2-3% kada taon. Kung 3% ang growth ngayong taon, dagdag na $900 bilyon ang output. Kung gusto ng Fed na panatilihin ang reserves sa mga 10% ng GDP, kailangang tumaas ng mga $90 bilyon kada taon ang reserves para makasabay.

Pero sa halip, binabawasan ng Fed ang reserves ng mga $300 bilyon kada taon ($25 bilyon kada buwan × 12). Kahit itigil ng Fed ang QT ngayon at panatilihin ang reserves sa $2.96 trilyon, bababa pa rin ang reserves-to-GDP ratio sa paglipas ng panahon—mula 9.7% magiging 9.5%, 9.2%, at mas mababa pa.

Para mapanatili ang ratio (o maibalik sa higit 10%), may dalawang opsyon ang Fed:

· Palakihin ang reserves kasabay ng GDP (moderate QE)

· Hayaan itong bumaba hanggang sumabog ang system

Walang ikatlong opsyon—sa madaling salita, parang hamster sa gulong ang Fed, walang magawa kundi umusad.

Inaasahang opisyal na iaanunsyo ng Fed ang pagtatapos ng QT sa FOMC meeting ngayong Disyembre o Enero. Ipapaliwanag nila ito bilang "technical adjustment to maintain ample reserves," hindi policy shift. Kung biglang bumaba pa ang reserves bago matapos ang taon, maaaring mapilitan ang Fed na maglabas ng emergency statement tulad ng 2019.

Laging Sobra ang Adjustment ng Fed

Mahigit $2 trilyon kada taon ang deficit ng federal government, kailangan ng Treasury na mag-isyu ng napakaraming bonds, at ubos na ang RRP—saan manggagaling ang pondo? Walang sapat na private demand para sumalo ng $2 trilyon kada taon na bonds, maliban na lang kung tumaas nang husto ang yields. Kung gagamitin ng mga bangko ang reserves para bumili ng Treasuries, lalo lang mauubos ang reserves at lalala ang problema.

Kaya't mapipilitan na namang maging buyer of last resort ang Fed. Bukod pa rito, dahil 2-3% ang GDP growth, kailangang tumaas ng $60-90 bilyon kada taon ang reserves para mapanatili ang ratio.

Balikan natin ang 2008-2014—hindi nagtipid ang Fed sa QE. Tatlong rounds ng QE at isang Operation Twist, mula $900 bilyon naging $4.5 trilyon ang balance sheet.

Noong 2019-2020, muling pinalaki ng Fed ang balance sheet (bumili ng $60 bilyon kada buwan na Treasuries). Pagdating ng COVID, nagpakawala sila ng $5 trilyon sa loob ng ilang buwan.

Kapag nag-shift sa easing ang Fed, laging sobra ang adjustment. Kaya kapag natapos ang QT cycle na ito, huwag asahan ang banayad na QE—maghanda sa rumaragasang expansion.

Maaaring bumili ang Fed ng $60-100 bilyon kada buwan na Treasuries para "mapanatili ang ample reserves at matiyak ang maayos na operasyon ng merkado."

Ano ang Dapat Nating Gawin?

Kapag nagsimulang mag-imprenta ng walang habas ng pera ang mga central bank, iisa lang ang makatuwirang tugon: maghawak ng assets na hindi nila kayang i-print—ginto at bitcoin.

Sa ngayon, isinama na ng merkado ang QE sa presyo ng ginto—sumirit na ang presyo ng ginto. Noong Enero 2025, nasa $2,500 ang presyo ng ginto; ngayon, higit 70% na ang itinaas, higit $4,000 kada ounce na ang trading price. Hindi naghihintay ang matatalinong investors sa opisyal na anunsyo ng QE ng Fed—nagsimula na silang "Buy in."

Bukod sa ginto, ang bitcoin din ang pinakamahusay na asset para harapin ang paparating na QE tsunami.

Ang bitcoin ang unang tunay na scarce digital asset—fixed ang supply nito sa 21 milyon. Kayang mag-imprenta ng Fed ng walang limitasyong dolyar, pero kahit ang Fed, gobyerno, kumpanya, o miners ay hindi kayang mag-imprenta ng higit pang bitcoin.

Mas malaki pa ang upside ng bitcoin kaysa sa ginto, dahil:

· Mas mahirap kitain ang bitcoin kaysa sa ginto.

· Ang supply ng ginto ay tumataas ng 1.5-2% kada taon sa pamamagitan ng pagmimina—relative scarcity lang ito, hindi absolute; ang supply ng bitcoin ay tumataas sa fixed decreasing rate (halving every four years), at sa 2140, aabot sa 21 milyon ang absolute maximum—hindi na madadagdagan, magpakailanman.

· Ang bitcoin ang pinakamahirap kitain na pera sa kasaysayan ng tao.

· Sumusunod ang bitcoin sa galaw ng ginto at may multiplier effect. Sa ngayon, "nahuhuli" ang bitcoin sa ginto, pero ayon sa kasaysayan, kapag patuloy na tumataas ang ginto dahil sa monetary policy concerns, humahabol at lumalagpas pa ang bitcoin sa percentage gains ng ginto.

· Binibigyan ka ng bitcoin ng total escape mula sa sovereign debt Ponzi scheme. Kayang protektahan ka ng ginto laban sa inflation, pero higit pa ang bitcoin—nasa labas ito ng system, hindi masisita (kung maayos ang custody), hindi made-devalue, at hindi makokontrol ng central bank.

Sa kabuuan, sana ay mas maging matalino ang iyong investment decisions matapos maunawaan ang dahilan ng Fed sa pag-shift mula QT patungong QE, ang liquidity situation, at kung bakit ang bitcoin at ginto ang mga asset na dapat hawakan sa paparating na monetary expansion.