Ang Pamilihan ng Hedging ay Nababalot ng Takot: Maaaring Kailanganin ng Bitcoin ng Mas Mahabang Panahon ng Konsolidasyon

Original Article Title: Isang Market na Pinangungunahan ng Takot

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresight News

Ang pag-trade ng Bitcoin sa ibaba ng pangunahing short-term holder cost basis ay nagpapahiwatig ng nauubos na demand at humihinang momentum. Ang mga long-term holder ay nagbebenta habang malakas ang merkado, habang ang options market ay lumilipat sa defensive na posisyon na may tumataas na demand para sa put options at mas mataas na volatility, na nagpapakita ng maingat na yugto bago ang anumang matatag na pagbangon.

Buod

· Ang pag-trade ng Bitcoin sa ibaba ng short-term holder cost basis ay nagpapakita ng humihinang momentum at mas matinding pagkapagod ng merkado. Ang paulit-ulit na kabiguan na mabawi ito ay nagpalaki ng panganib na pumasok sa mas matagal na yugto ng konsolidasyon.

· Ang mga long-term holder ay bumilis ang pagbebenta mula Hulyo, na ngayon ay naglalabas ng mahigit 22,000 BTC kada araw, na nagpapahiwatig ng patuloy na profit-taking na naglalagay ng presyon sa katatagan ng merkado.

· Ang open interest ay umabot sa all-time high, ngunit ang sentimyento ng merkado ay bearish dahil mas pinipili ng mga trader ang put options kaysa call options. Ang mga panandaliang pagtaas ay tinutugunan ng hedging activity sa halip na bagong optimismo.

· Ang implied volatility ay nananatiling mataas, at ang realized volatility ay humabol na, tinatapos ang panahon ng kalmadong mababang volatility. Ang mga short position ng market makers ay nagpalakas ng pagbebenta at pumigil sa mga rebound.

· Parehong on-chain at options data ay nagpapakita na ang merkado ay nasa maingat na yugto ng transisyon. Ang pagbangon ng merkado ay maaaring nakasalalay sa paglitaw ng bagong spot demand at paghinahon ng volatility.

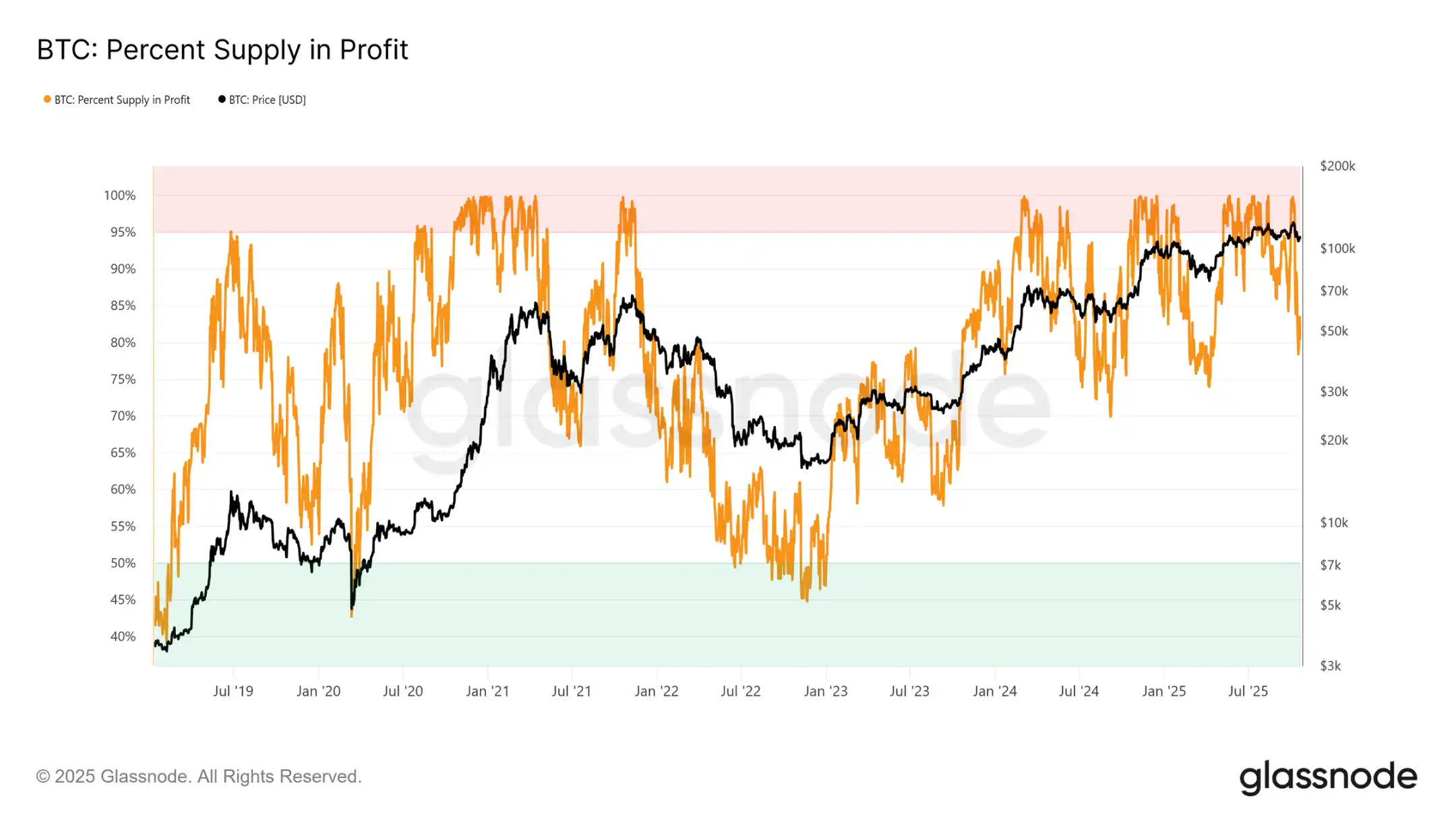

· Unti-unting bumaba ang Bitcoin mula sa mga kamakailang mataas nito, na nag-stabilize sa ibaba ng short-term holder cost basis na nasa paligid ng $113,000. Sa kasaysayan, ang estrukturang ito ay madalas na nagbabadya ng simula ng mid-term bearish phase habang ang mga mahihinang holder ay nagsisimulang sumuko.

· Sa isyung ito, sinusuri namin ang kasalukuyang estado ng kakayahang kumita ng merkado, tinitingnan ang saklaw at pagpapanatili ng paggastos ng mga long-term holder, at sa huli ay tinutukoy kung ang pullback na ito ay isang malusog na konsolidasyon o palatandaan ng mas malalim na kahinaan sa pamamagitan ng pagsusuri sa sentimyento sa options market.

On-chain Insights

Pagsubok sa Paninindigan

Ang pag-trade malapit sa short-term holder cost basis ay nagpapahiwatig ng mahalagang yugto kung saan sinusubok ng merkado ang paninindigan ng mga investor na bumili malapit sa mga kamakailang mataas. Sa kasaysayan, ang pagbagsak sa ibaba ng antas na ito matapos magtakda ng bagong all-time highs ay nagdudulot ng pagbaba ng profit-supply percentage sa humigit-kumulang 85%, ibig sabihin mahigit 15% ng supply ay nasa posisyong lugi.

Nakikita natin ngayon ang pattern na ito sa ikatlong pagkakataon sa kasalukuyang cycle. Kung mabibigo ang Bitcoin na mabawi ang mahalagang antas sa paligid ng $113.1K, maaaring magkaroon ng mas malalim na retracement na magpapalabas ng mas malaking bahagi ng supply, magpapalakas ng selling pressure mula sa mga bagong buyer, at posibleng maglatag ng daan para sa mas malawak na capitulation ng merkado.

Pangunahing Threshold

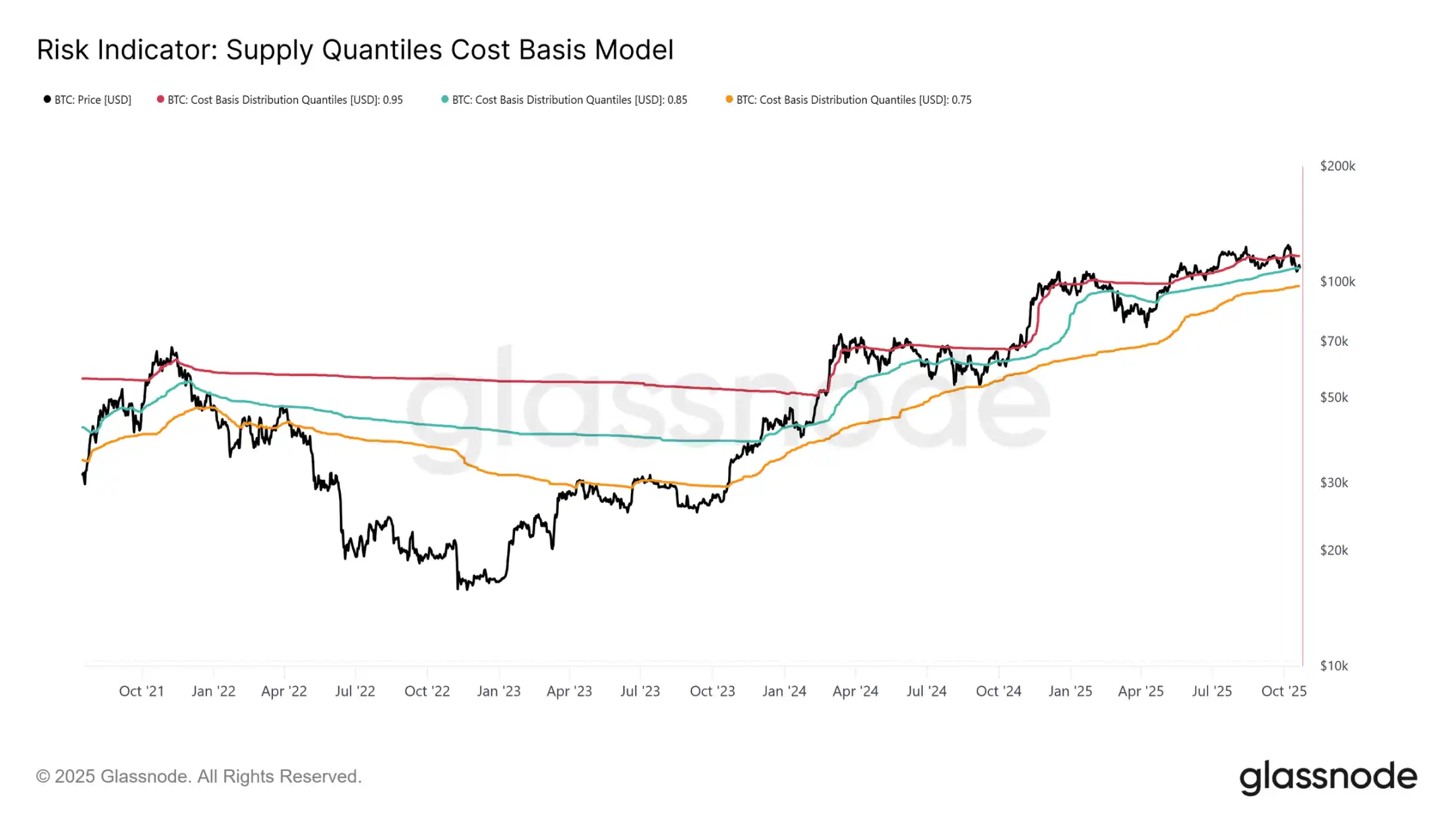

Upang higit na maunawaan ang estrukturang ito, mahalagang maintindihan kung bakit kritikal ang pagbawi sa short-term holder cost basis para mapanatili ang bullish phase. Ang supply percentile cost basis model, na nagmamapa ng 0.95, 0.85, at 0.75 percentiles, ay nagbibigay ng malinaw na balangkas na nagpapakita na 5%, 15%, at 25% ng supply ay nasa lugi, ayon sa pagkakabanggit.

Sa kasalukuyan, ang Bitcoin ay hindi lamang nagte-trade sa ibaba ng short-term holder cost basis ($113.1K) kundi nahihirapan ding manatili sa itaas ng 0.85 percentile sa $108.6K. Sa kasaysayan, ang kabiguang mapanatili ang threshold na ito ay nagpapahiwatig ng humihinang estruktura ng merkado at karaniwang nagbabadya ng mas malalim na pullback patungo sa 0.75 percentile, na kasalukuyang nasa paligid ng $97.5K.

Pagkaubos ng Demand

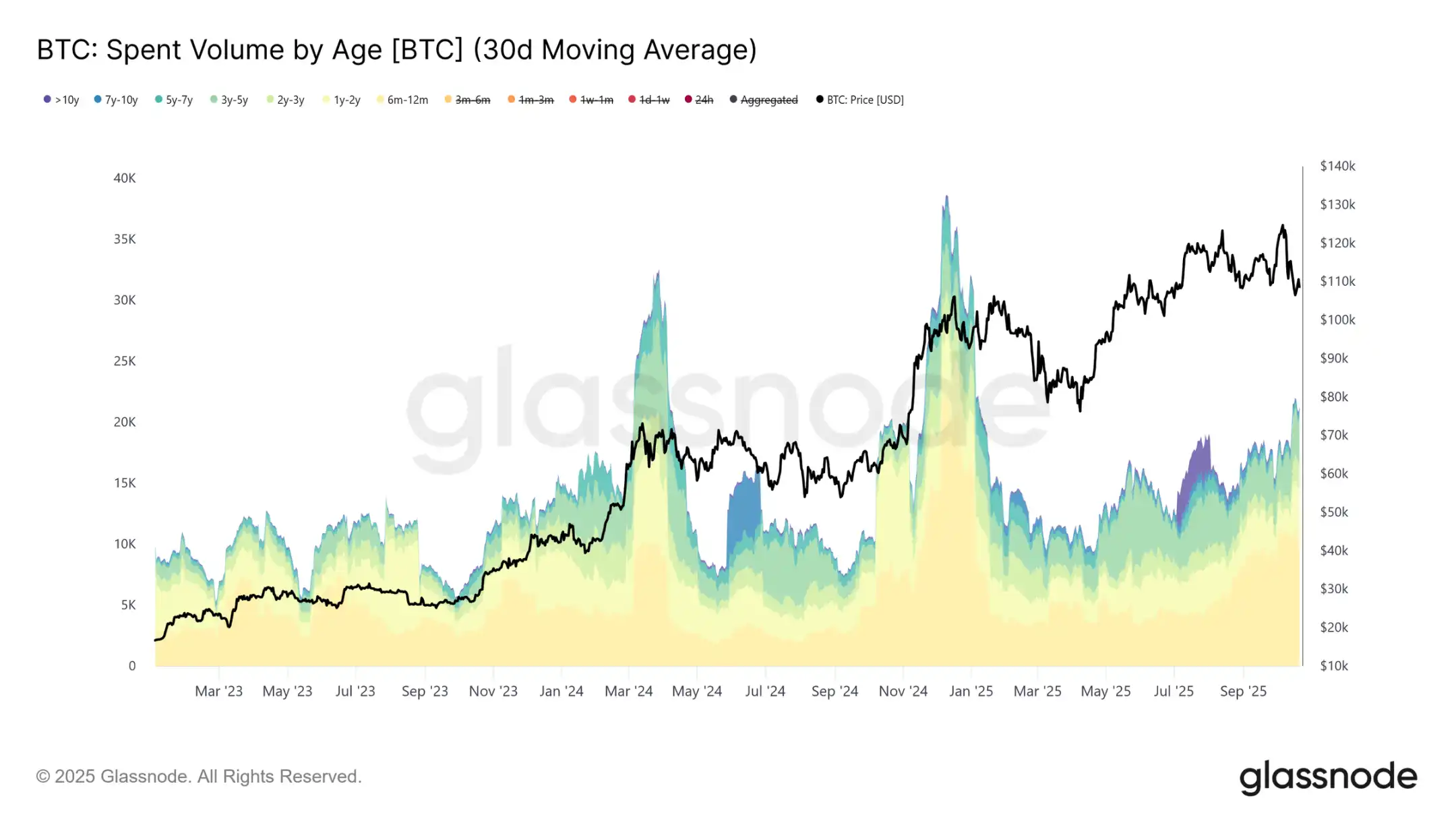

Ang ikatlong retracement sa short-term holder cost basis at sa ibaba ng 0.85 percentile sa cycle na ito ay nagdulot ng mga estruktural na alalahanin. Mula sa macro na pananaw, ang paulit-ulit na pagkaubos ng demand ay nagpapahiwatig na maaaring kailanganin ng merkado ang mas mahabang yugto ng konsolidasyon upang muling makabawi ng lakas.

Ang pagsusuri sa paggastos ng mga long-term holder ay nagpapalinaw pa lalo sa pagkaubos na ito. Mula nang maabot ng merkado ang tuktok noong Hulyo 2025, ang mga long-term holder ay patuloy na nadagdagan ang kanilang paggastos, na ang 30-araw na simple moving average ay tumaas mula 10,000 BTC hanggang mahigit 22,000 BTC kada araw. Ang ganitong tuloy-tuloy na distribusyon ay nagpapakita na ang mga bihasang investor ay nahaharap sa profit-taking pressure, isang mahalagang salik sa kasalukuyang kahinaan ng merkado.

Matapos suriin ang panganib ng matagal na bearish phase na dulot ng pagkaubos ng demand, ngayon ay titingnan natin ang options market upang masukat ang panandaliang sentimyento at obserbahan kung paano pumoposisyon ang mga speculator sa gitna ng tumataas na kawalang-katiyakan.

On-Chain Insights

Pagsirit ng Open Interest sa Futures

Ang open interest ng Bitcoin futures ay umabot sa bagong all-time high at patuloy na lumalawak, na nagpapahiwatig ng estruktural na pagbabago sa pag-uugali ng merkado. Lalo nang ginagamit ng mga investor ang futures upang mag-hedge ng risk exposure o mag-spekula sa volatility sa halip na magbenta ng spot. Ang pagbabagong ito ay nagpapababa ng direktang selling pressure sa spot market ngunit nagpapalakas ng panandaliang volatility na dulot ng hedging activities ng market maker.

Kasabay ng paglago ng open interest sa futures contracts, mas malamang na ang price volatility ay dulot ng funding flows sa futures at perpetual contract markets, na pinangungunahan ng Delta at Gamma. Ang pag-unawa sa mga dinamikong ito ay lalong nagiging mahalaga, dahil ang mga options position ngayon ay may pangunahing papel sa paghubog ng panandaliang trend ng merkado at pagpapalakas ng reaksyon sa macro at on-chain catalysts.

Pagbabago sa Volatility Regime

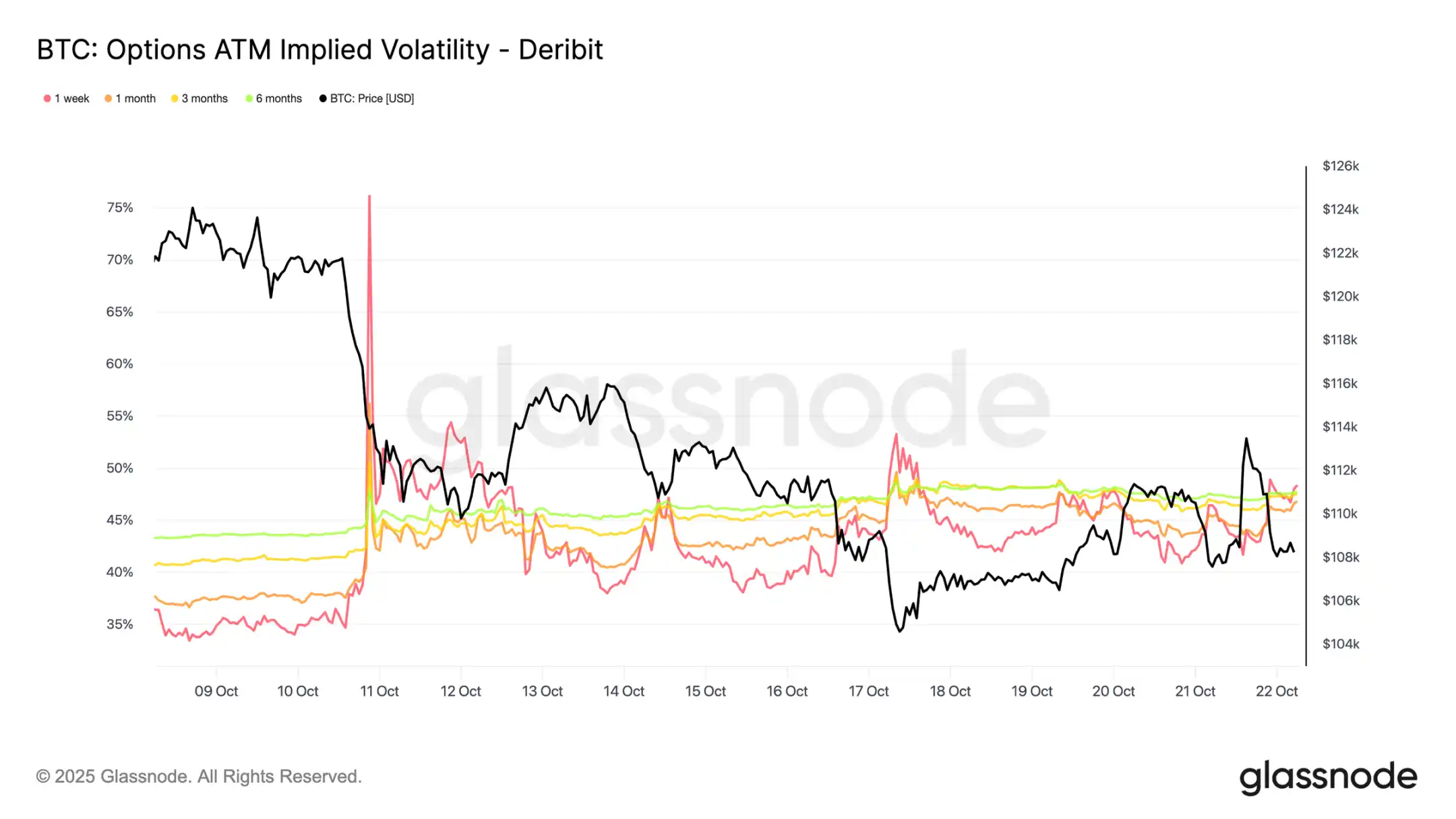

Mula nang mangyari ang liquidation event noong ika-10, ang pattern ng volatility ay dumaan sa malaking pagbabago. Ang implied volatility ay nasa paligid ng 48 sa lahat ng maturities, mula sa 36-43 dalawang linggo lang ang nakalipas. Hindi pa lubos na nasisipsip ng merkado ang shock na ito, at maingat ang mga market maker, hindi nila ibinebenta ang volatility nang mura.

Ang 30-araw na realized volatility ay nasa 44.1%, habang ang 10-araw na realized volatility ay nasa 27.9%. Habang unti-unting lumalamig ang realized volatility, maaari nating asahan na susunod at mag-nonormalize ang implied volatility sa mga darating na linggo. Sa ngayon, nananatiling mataas ang volatility, ngunit tila ito ay isang panandaliang repricing lamang sa halip na simula ng tuloy-tuloy na mataas na volatility regime.

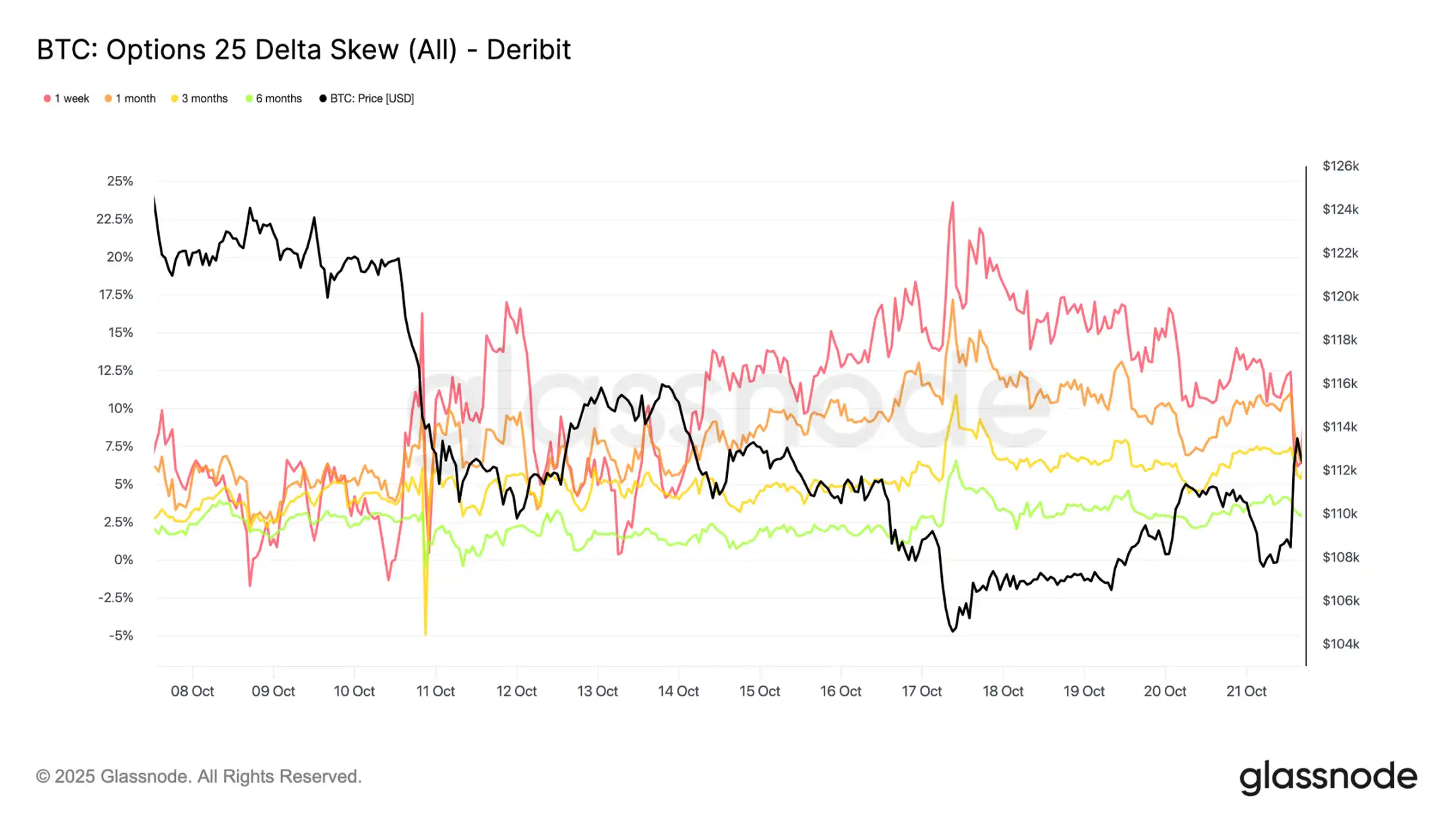

Tumataas na Demand para sa Put Option

Sa nakalipas na dalawang linggo, ang demand para sa put options ay tuloy-tuloy na tumaas. Ang pagdami ng malalaking liquidation ay nagdulot ng matinding pagtaas sa put option skew, na bagama't panandaliang na-reset, ay nanatili sa mas mataas na antas, na nagpapahiwatig na ang put options ay mas mahal pa rin kaysa call options.

Ang skew sa 1-week maturity sa nakaraang linggo ay pabago-bago ngunit nananatili sa mataas na antas ng kawalang-katiyakan, habang ang lahat ng iba pang maturities ay lalo pang lumipat ng 2-3 volatility points pabor sa put options. Ang paglawak na ito sa pagitan ng mga maturity ay nagpapakita ng maingat na sentimyento na kumakalat sa buong curve.

Ang estrukturang ito ay sumasalamin sa isang merkado na handang magbayad ng premium para sa downside protection habang nililimitahan ang upside exposure, binabalanse ang panandaliang takot at pangmatagalang pananaw. Ang bahagyang rebound noong Martes ay nagpapakita ng sensitivity na ito, na ang premium ng put option ay nabawasan ng kalahati sa loob ng ilang oras, na nagpapakita kung gaano pa rin ka-tensyonado ang sentimyento ng merkado.

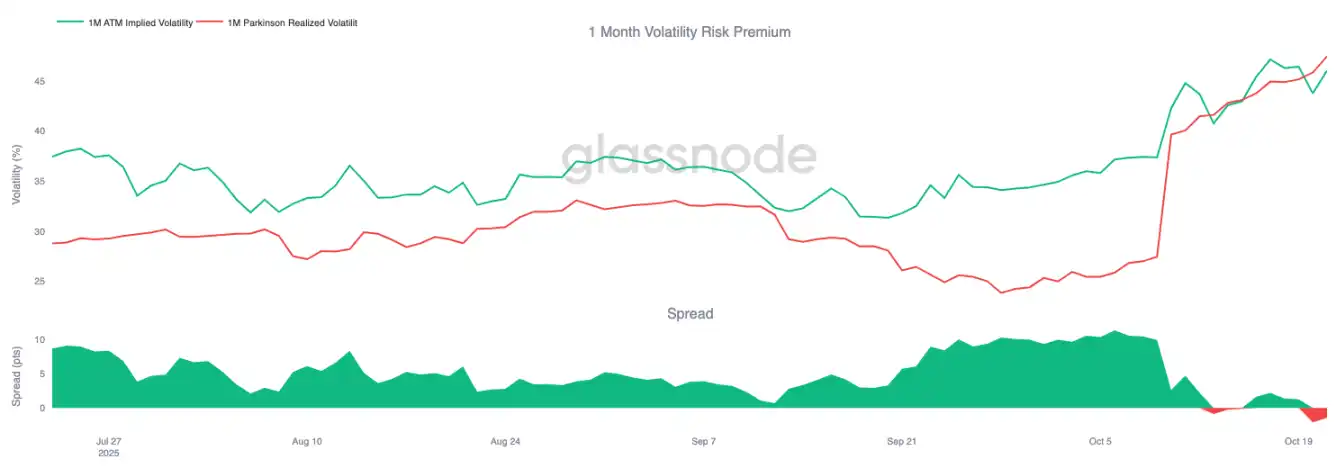

Pagbabago sa Risk Premium

Ang 1-buwan na volatility risk premium ay naging negatibo. Sa loob ng ilang buwan, nanatiling mataas ang implied volatility habang kalmado ang aktwal na price volatility, na nagpapahintulot sa mga nagbebenta ng volatility na kumita ng tuloy-tuloy.

Ngayon, ang aktwal na volatility ay sumirit upang tumapat sa implied volatility, na nagtanggal ng advantage na ito. Ito ang nagtatapos sa kalmadong regime: hindi na maaaring umasa ang mga nagbebenta ng volatility sa passive income at napipilitan silang mag-hedge nang aktibo sa mas magulong kapaligiran. Ang merkado ay lumipat mula sa tahimik na kasiyahan patungo sa mas dynamic at mabilis na tumutugon na kapaligiran, na ang pagbabalik ng tunay na price volatility ay naglalagay ng mas matinding presyon sa mga short position.

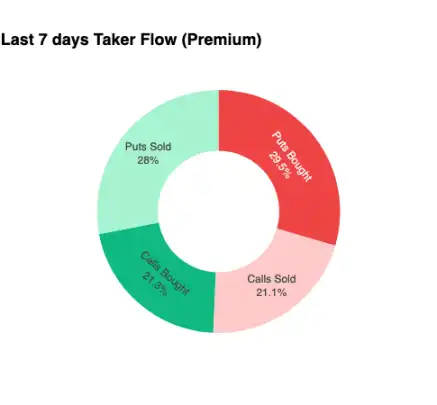

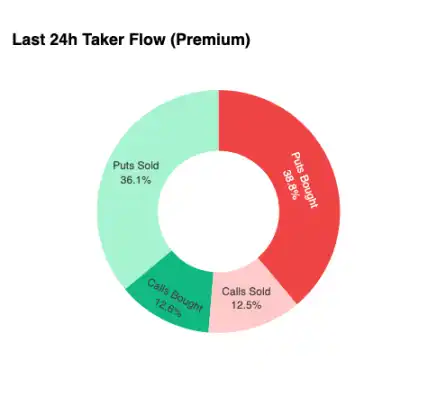

Defensive Fund Flow

Upang ituon ang pagsusuri sa napakaikling panahon, tinitingnan natin ang nakalipas na 24 oras, sinusuri kung paano tumugon ang mga options position sa kamakailang rebound. Sa kabila ng pagtaas ng presyo mula $107.5k hanggang $113.9k, isang 6% na pagtaas, ang buying pressure sa call options ay hindi nagbigay ng kumpirmasyon. Sa halip, pinalaki ng mga trader ang kanilang put option exposure, na epektibong nagla-lock in sa mas mataas na antas ng presyo.

Ang layout ng posisyon na ito ay naglalagay sa mga market maker sa bearish na posisyon sa downside at bullish sa upside, isang setup na karaniwang nagreresulta sa pagpigil sa mga rally at pagpapabilis ng pagbebenta, na lumilikha ng dinamikong patuloy na magiging resistance hanggang sa mag-reset ang mga posisyon.

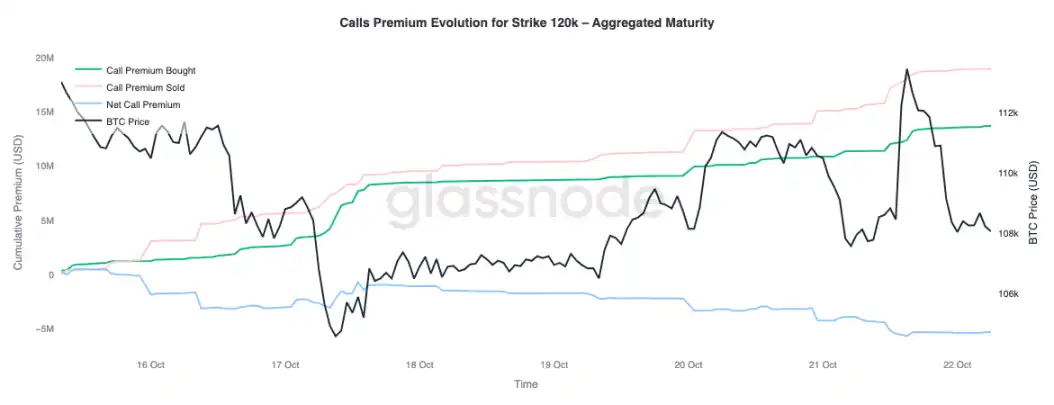

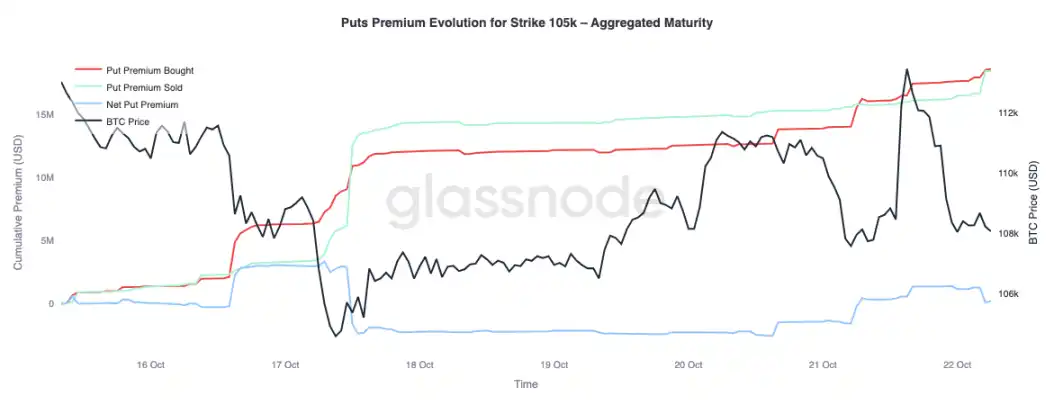

Premium

Kumpirmado ng aggregated premium data ng Glassnode, na hinati ayon sa strike price, ang parehong pattern. Sa $120k call options, tumaas ang premium na naibenta habang tumataas ang presyo; pinipigilan ng mga trader ang uptrend at nagbebenta ng volatility sa paniniwalang ito ay pansamantalang lakas lamang. Ang mga short-term profit seeker ay sinasamantala ang pagtaas ng implied volatility sa pamamagitan ng pagbebenta ng call options sa rebound sa halip na habulin ang pagtaas.

Sa pagtingin sa $105k put options premium, kabaligtaran ang pattern, na nagpapatibay sa aming argumento. Habang tumataas ang presyo, tumaas ang net premium para sa $105k put options. Mas sabik ang mga trader na magbayad para sa downside protection kaysa bumili ng upside convexity. Ipinapakita nito na ang kamakailang rebound ay hinarap ng hedging sa halip na paninindigan.

Konklusyon

Ang kamakailang pagbagsak ng Bitcoin sa short-term holder cost basis ($113k) at sa ibaba ng 0.85 quantile ($108.6k) ay nagpapakita ng lumalaking pagkaubos ng demand habang nahihirapan ang merkado na makaakit ng bagong inflows habang patuloy na nagdi-distribute ang mga long-term holder. Ang estruktural na kahinaang ito ay nagpapahiwatig na maaaring kailanganin ng merkado ang mas mahabang yugto ng konsolidasyon upang muling makabuo ng kumpiyansa at masipsip ang naibentang supply.

Samantala, ang options market ay nagpapakita rin ng maingat na tono. Sa kabila ng record high open interest, ang layout ng posisyon ay defensive; nananatiling mataas ang put skew, ang mga nagbebenta ng volatility ay nasa ilalim ng presyon, at ang panandaliang bounce ay hinarap ng hedging sa halip na optimismo. Sa kabuuan, ipinapakita ng mga signal na ito na ang merkado ay nasa yugto ng transisyon: panahon ng humihinang sigla at pinipigilang risk-taking, na ang pagbangon ay malamang na nakasalalay sa muling pagbuhay ng spot demand at pagluwag ng volatility-driven fund flows.