Paano gumagana ang DeFi

Mga Pangunahing Elemento ng Operasyon ng DeFi System: Pagkabigo ng TVL, Circular Yield, Halaga ng Pautang at Hindi Alam na System Leverage.

May-akda: @lakejynch

Pagsasalin: AididiaoJP, Foresight News

Ang sistema ng pagpapahalaga ng DeFi ay nabigo na, at karamihan sa atin ay hindi pa ito napapansin. Ngayon, susuriin natin ang aplikasyon ng indicator na ito sa larangan ng pagpapautang.

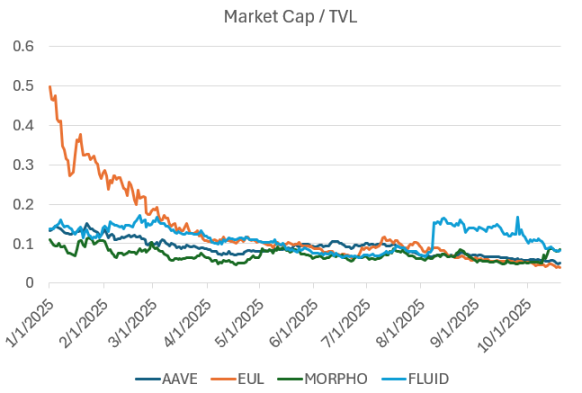

Ang lending market ay nakikipagkalakalan batay sa ratio kaugnay ng TVL

Ginagamit ang TVL bilang proxy indicator sa pagsusuri ng mga lending protocol. Matapos makipag-ugnayan sa karamihan ng pangunahing DeFi lending teams, naniniwala kami na mas marami itong itinatago kaysa sa naipapakita.

Sinubukan naming lampasan ang panlabas na paglago upang tuklasin ang mga tunay na pangunahing elemento na nagpapatakbo sa DeFi system.

Narito ang aming mga natuklasan:

Ang TVL ay Isang Hindi Magandang Indicator para sa Lending

Noong 2019, ginamit namin ang TVL bilang sukatan. Sa mga unang eksperimento ng DeFi (Maker, Compound, Uniswap, Bancor, atbp.), naimbento nina Scott Lewis at ng DeFi Pulse team ang TVL bilang paraan ng paghahambing ng iba't ibang proyekto. Sa panahong iyon na tanging automated market makers pa lang ang meron, maganda ang TVL bilang indicator. Ngunit habang nag-mature ang industriya at nagsimulang mag-optimize para sa capital efficiency (Uniswap v3, Pendle & Looping, Euler, Morpho), unti-unting nawalan ng halaga ang TVL bilang batayan ng paghahambing.

Sa madaling salita, ang lohika ng pagpapatakbo ng DeFi ay lumipat mula sa "kaya ba natin ito gawin" patungo sa "gaano natin ito kagaling magagawa"; sinusubaybayan ng TVL ang una, ngunit ngayon ay malinaw nating nakikita na kailangan natin ng mas mahusay na indicator para masukat ang huli.

Isa sa mga problema ng TVL sa lending ay ito ay tumutukoy sa:

- Kabuuang supply ng kapital, hindi isinasaalang-alang ang porsyento ng utang. Kung may $1.1 billions na kapital na ideposito ng mga nagpapautang, ang TVL ng protocol ay magpapakita ng $1.1 billions (kahit gaano pa ang halaga ng utang).

- Kabuuang supply ng kapital bawas ang utang. Kung may $1.1 billions na kapital na ideposito ng mga nagpapautang, at $500 millions dito ay naipautang, ang TVL ng protocol ay magpapakita ng $500 millions.

Nagdudulot ito ng kalituhan sa mga underwriter. Kahit sa pagitan ng dalawang halimbawa sa itaas, maaaring tumukoy ang "TVL" sa ganap na magkaibang base ng kapital.

Pangalawa, parehong may depekto ang dalawang paraan ng pagsukat na ito, at halos hindi nito naipapakita ang kalusugan ng protocol.

- Hindi ipinapakita ng kabuuang supply kung gaano talaga karaming pautang ang naiproseso ng protocol.

- Hindi ipinapakita ng kabuuang supply bawas utang ang capital efficiency, kundi ginagantimpalaan lang ang idle capital.

Ang isang epektibong lending protocol ay dapat kayang mag-match ng lenders at borrowers nang mahusay at sa malaking saklaw, ngunit hindi ito nasusukat ng kasalukuyang depinisyon ng TVL.

Sa pinakamabuti, nagbibigay lang ang TVL ng approximate na ideya ng "laki" para sa mga underwriter.

Ang Mga Lending Platform Noon ay Pangunahing Ginagamit para sa Leverage Trading at Risk Exposure Management

Ngunit nagbago na ito.

Historically, ginagamit ang lending markets para sa leveraged long/short risk exposure, ngunit sa pagdating ng Hyperliquid, isang perpetual contract exchange na walang KYC at may mas mababang (ngunit hindi bale-wala) counterparty risk, naging malawak na ang paggamit ng perpetual contracts at itinuturing na mas mainam na paraan ng pagpapahayag ng directional view.

Karaniwan ding hindi nagdadagdag ng mga asset na may mababang rating ang lending markets. Ngunit ang mga decentralized perpetual contract exchanges ay nagkakarera kung sino ang unang makakapag-list ng mga asset na ito. Para sa mga trader, ang hindi na kailangang mano-manong mag-loop ng leverage at mas mabilis na access sa mga bagong asset ay malaking improvement sa user experience.

Bilang halimbawa, tingnan natin ang Aave sa mga unang araw nito, sa pagtatapos ng nakaraang cycle, at ang mga mainstream asset nito.

Top assets ng Aave, Abril 26, 2022

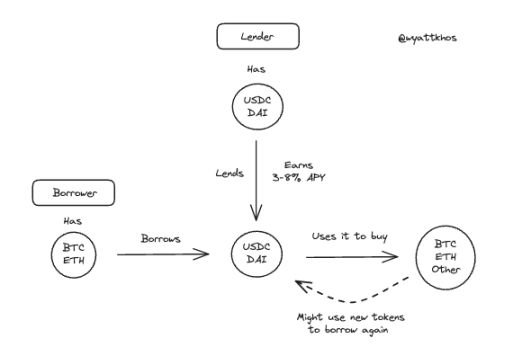

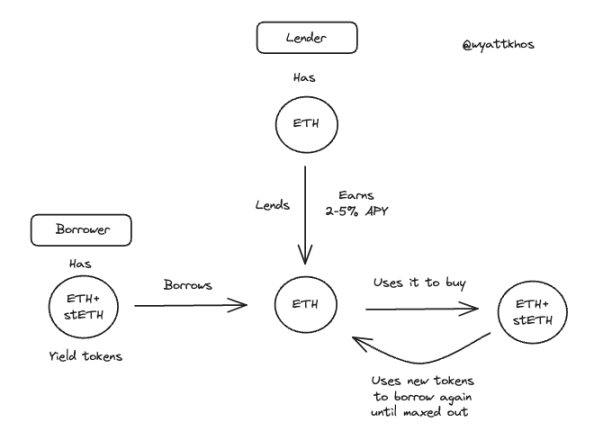

Noon, simple lang ang user pattern. Nagbibigay ang lenders ng stablecoins (karamihan ay USDC at DAI) kapalit ng yield, karaniwang nasa 3-8% annualized depende sa market conditions. Samantala, nagdedeposito ang borrowers ng blue-chip assets tulad ng BTC o ETH bilang collateral upang manghiram ng stablecoins, alinman para muling i-deploy ang pondo habang pinapanatili ang risk exposure, o para mag-leverage at bumili ng mas marami pang parehong asset.

Karaniwang user flow ng Aave noong mga unang araw

Nananatili pa rin ang pattern na ito, ngunit hindi na ito ang nangingibabaw ngayon. Ang perpetual contracts ay naging mas competitive, at maaaring mas mainam na paraan ng pag-leverage ng collateralized assets, kaya't lumipat na ang lending markets sa ibang gamit.

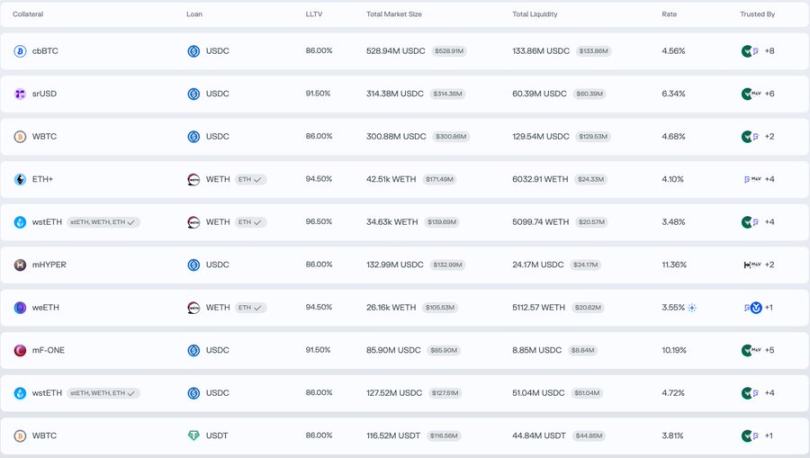

Para maintindihan ang kasalukuyang gamit ng lending markets, tingnan natin ang mga pangunahing market sa Morpho. Maliban sa malalaking BTC market (cbBTC at WBTC), ipinapakita ng mga top trading pairs ang ibang pattern ng aktibidad, mas kaunti ang directional leverage at mas marami ang tungkol sa yield o liquidity optimization:

- Magdeposito ng ETH+, manghiram ng WETH

- Magdeposito ng wstETH, manghiram ng WETH

- Magdeposito ng mHYPER, manghiram ng USDC

- Magdeposito ng mF-ONE, manghiram ng USDC

Mula rito, natutunan natin na...

Yield Looping ang Nangungunang Gamit ng DeFi Lending Markets sa Kasalukuyan

Sa halimbawa ng Morpho sa itaas, nagdedeposito ang user ng isang yield-bearing asset, nanghihiram ng non-yielding na katumbas na asset, at ginagamit ang hiniram na pondo para bumili ng mas marami pang orihinal na yield-bearing asset, inuulit ang proseso para mapalaki ang kita.

Narito ang ilang aktwal na halimbawa ng looping trades.

ETH - stETH looping trade

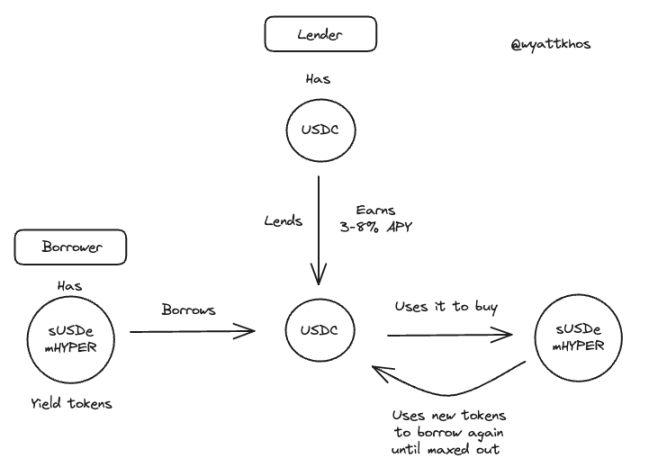

sUSDe/mHYPER - USDC looping trade

Ang USDe ng Ethena ay pangunahing dahilan ng biglang pagdami ng yield looping strategies kamakailan. Ang trade na ito, na malawak nang ginagamit, ay pangunahing umaasa sa Aave at Pendle, kahit na maaari rin itong kopyahin gamit ang ibang yield-bearing assets. Ang pagpapatuloy ng strategy ay direktang nakadepende sa kalidad at katatagan ng underlying yield. May mahusay na tweet si @shaundadevens noong Agosto na naglalarawan ng ganitong market behavior.

Karaniwan, pinagsasama ng mga looping strategy na ito ang tatlong bahagi:

- Isang yield-bearing na "stablecoin"

- Pendle, para sa yield stripping

- Isang lending market, para sa leverage

Gayunpaman, may dalawang pangunahing limitasyon na humahadlang sa laki ng trade na ito.

1. Liquidity ng ordinaryong asset

Dapat may sapat na stablecoin liquidity na maaaring hiramin.

2. Dapat mas mataas ang yield ng strategy kaysa sa borrowing rate

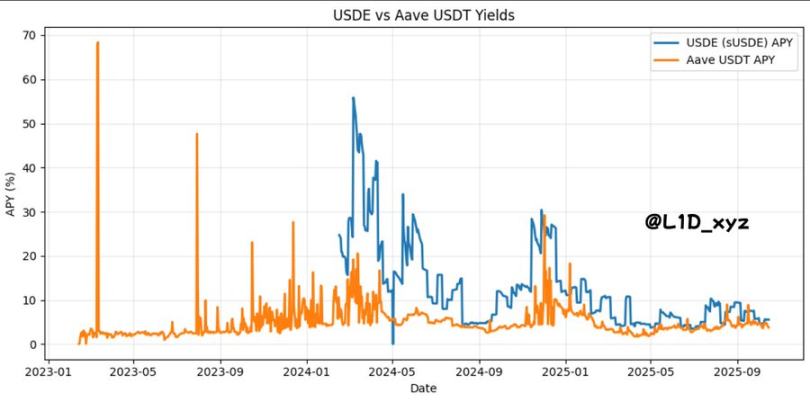

Kung ang borrowing cost ay halos katumbas o mas mataas pa sa underlying yield, babagsak ang strategy. Kaya anumang bagong looping strategy ay kailangang makalikha ng yield na mas mataas sa USDe. Bakit? Dahil, gaya ng ipinapakita ng chart sa ibaba, ang USDe yield ay naging capital cost ng DeFi, o risk-free rate. Katulad nito, ang risk-free rate ng ETH ay sumusunod sa pinaka-maaasahang source ng ETH yield, kadalasan ay staking rewards.

Hindi dapat maliitin ang epekto ng mga magkakaugnay na interest rates na ito sa design space na available sa DeFi.

Sa madaling salita, alam kong mahirap tanggapin ito ng ilan sa inyo, ngunit sa ngayon, maaari mong ituring ang USDe yield bilang treasury yield ng ating industriya.

May poetic na aspeto dito: ang ating digital nation ay nakatayo sa speculation, kaya't ang bersyon natin ng treasury yield ay dapat proxy ng speculation, na nagmumula sa malalaking kita ng basis trading, na makatuwiran naman.

Hangga't napapanatili ng lending protocol ang sapat na supply ng "ordinaryong asset" (tulad ng USDC, USDT, at DAI na mga stablecoin, pati na rin ETH at wBTC na mga pangunahing asset), mabilis na lalaki ang TVL dahil sa looping strategies.

Nagdadala ito ng problema sa TVL bilang indicator ng lending protocol. Nagdedeposito ang borrower ng isang asset bilang collateral, nanghihiram gamit ito, at muling idinedeposito ang hiniram na pondo, karaniwang inuulit ang cycle na ito ng lima hanggang sampung beses depende sa loan-to-value limit. Ang resulta ay napalaki ang TVL data: binibilang ng protocol ang orihinal na kapital ng lender, ang unang deposito ng borrower, at bawat muling deposito sa bawat cycle.

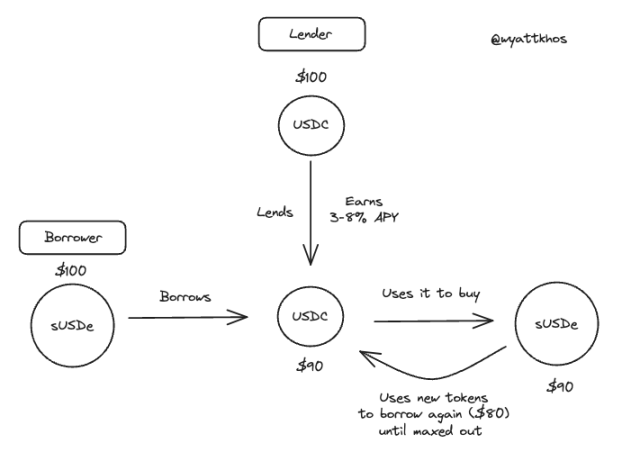

sUSDe - USDC looping trade (halimbawa, $100)

Sa kasong ito, bago mangyari ang trade, ang $100 na idineposito ng borrower sa lending protocol ay magrerepresenta ng $100 TVL.

Gayunpaman, pagkatapos ng trade, ibig sabihin, matapos i-loop ng borrower ang kanilang $100, magiging ganito ang hitsura ng TVL:

Bagaman proxy indicator ang TVL para sa supply sa platform, hindi sapat ang supply bilang sukatan. Sa halip, ang tunay na mahalaga ay:

Ang Halaga ng Pautang at Supply ng Ordinaryong Asset ang Pinakamainam na Sukatan ng Tagumpay ng Lending Market

Kung hindi nahiram ang isang asset, hindi ito nagdadala ng kita; tanging ang nahiram na asset lang ang nagdadala ng kita.

Bilang underwriter, mahalagang maunawaan ang mga income driver ng negosyo at ang bottleneck nito. Sa lending market, ang kita ay nagmumula sa origination at service fees ng pautang, at ang bottleneck ay ang supply ng ordinaryong asset.

Mas maraming ordinaryong asset, lalo na ang mas maraming stablecoin, ang pangunahing indicator ng tagumpay ng lending market.

"Kung makakatanggap tayo ng $200 millions na bagong USDC ngayon, bukas ay mahihiram na ito."

Kaya't ang malalim na supply, lalo na ng USDC, at kasunod nito ay ETH at iba pang malalaking asset na may staking yield, ang pangunahing halaga na naibibigay ng lending market sa mga user, at ito rin ang kanilang hinahanap. Mas maraming stablecoin, mas maraming looping, mas maraming aktibidad, mas maraming fees. Kung makakaakit ng mas maraming ordinaryong asset ang lending market, mas marami silang magagawang match ng borrowers at lenders, mas maraming user, mas maraming kita, at iba pa.

Sa kabaligtaran, maliit ang epekto ng long-tail assets sa lending market, maliban sa pagdagdag ng risk sa isang komplikadong sistema. Bagaman maaaring makaakit ito ng mga user na hindi sensitibo sa fees, walang libreng tanghalian.

Paano sila makakaakit ng mas maraming ordinaryong asset?

Mas mahusay na distribusyon at mas mataas na yield para sa mga ordinaryong asset na ito.

Ano ang lumilikha ng mas mataas na yield para sa ordinaryong asset?

Bumabalik ito sa kung saan kumikita ng yield ang borrowers, at kung ano ang kinikilalang "safe" yield rate sa market.

Sa maraming modern lending market, ang asset na ginagamit ng borrower bilang collateral upang manghiram ng ibang asset (halimbawa, nagdeposito ng sUSDe bilang collateral upang manghiram ng USDC) ay maaari ring gamitin bilang loan capital na maaaring hiramin ng ibang user. Depende sa collateral asset, maaaring maging kapaki-pakinabang ito sa ibang user (halimbawa, kung ETH ito) o hindi (halimbawa, kung stETH ito).

Halimbawa, sa Euler, makikita natin na mataas ang utilization percentage ng ordinaryong stablecoins (RLUSD, USDC), habang halos walang nangyayaring borrowing sa long-tail yield derivatives.

Kung ang isang lending market ay may sobrang dami ng long-tail tokens at kakaunti ang ordinaryong asset, nagpapahiwatig ito na kakaunti ang available na asset sa kabuuan, at maaaring may mining o incentivized idle liquidity.

Paano magiging mas epektibo ang protocol sa supply at borrowed assets at sa mga trade na pinapaboran nito?

Ang Pag-link ng Mga Asset (Rehypothecation) ay Kapaki-pakinabang

Para sa lending market, mas kapaki-pakinabang ang ilang trading pairs kaysa sa iba. Tatalakayin natin ang ilang halimbawa.

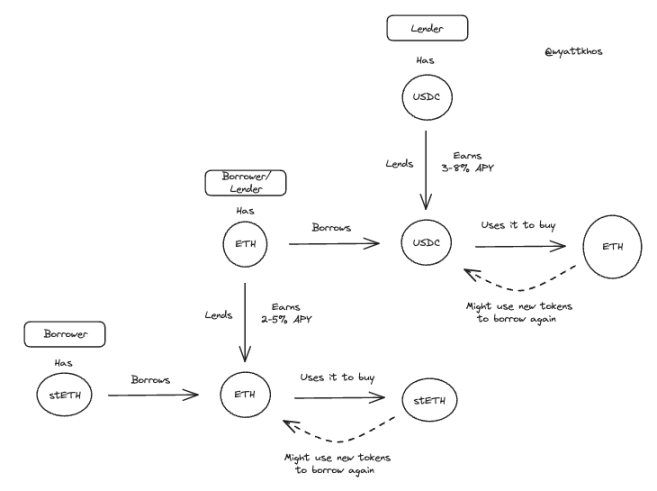

Ipagpalagay na si User 1 ay nagdeposito ng stETH (staked ETH) upang manghiram ng ETH at bumili ng mas marami pang stETH. Magandang trade ito, at kung makakahiram ng ETH sa rate na mas mababa kaysa sa stETH rewards, dapat itong mangyari. Ngunit malamang na hindi gugustuhin ng ibang user na hiramin ang stETH na supply ni User 1. Magandang negosyo ito para sa lending protocol, ngunit dito na natatapos ang chain sa halimbawang ito.

O kaya, ipagpalagay na si User 2 ay nagdeposito ng ETH upang manghiram ng USDC at bumili ng mas marami pang ETH. Mas kapaki-pakinabang ito para sa lending protocol. Bakit? Ang buong trade ni User 1 ay maaaring magamit ang ETH na idineposito ni User 2. Kaya, ang trade ni User 2 ay nagbubukas ng karagdagang available na ETH para sa looping trade. Sa mundo ng kakulangan ng ordinaryong asset, ganito mo ito makikita: ang aksyon ni User 2 ay nagpapahintulot sa lending protocol na mag-facilitate ng 2 buong looping trades, samantalang ang kay User 1 ay 1 lang.

Halimbawa ng lending flow nina User 1 at 2

Ito ang tunay na nagpapagana ng "capital efficiency" at utilization. Sa kabuuan, kung makakalikha ang protocol ng mas maraming aktibidad sa pagitan ng ordinaryong asset, magdeposito ng BTC, manghiram ng USDC, magdeposito ng ETH, manghiram ng USDC, atbp. Napakahalaga nito para sa kanila at nagbibigay-daan sa mas maraming aktibidad.

Halos Imposibleng Matukoy ang System Leverage, at Ito ay Mapanganib

Sa kabuuan, marahil ang pinaka-nakababahalang natuklasan namin ay, sa lahat ng magkakaugnay na pautang, pag-link, at looping na nangyayari, tila napakahirap matukoy kung gaano karaming leverage ang ginagamit ng buong sistema.

Halimbawa, kung may $1.1 billions na stETH sa isang protocol, na may 75% loan-to-value ratio. Ibig bang sabihin nito ay $500 millions na initial deposit ng stETH at $500 millions na naipautang? $300 millions na initial deposit at $700 millions na naipautang? Wala kaming magandang sagot kung paano ito huhusgahan, kaya't maaari lang naming hulaan, kung sakaling magkaroon ng malawakang liquidation o market downturn na magdudulot ng mass withdrawal, gaano karami ang mapipilitang i-liquidate.