Ang butterfly effect ng pagnanakaw sa Balancer: Bakit nag-depeg ang XUSD?

Orihinal na may-akda: Omer Goldberg, Chaos Labs

Orihinal na pagsasalin: Deep Tide TechFlow

Buod

Matapos ang ilang oras ng malawakang kawalang-katiyakan sa DeFi sector na dulot ng pag-atake sa multi-chain platform na @Balancer, agarang nagsagawa ng hard fork ang @berachain at @SonicLabs ay nag-freeze ng wallet ng attacker.

Kasunod nito, ang presyo ng xUSD stablecoin ng Stream Finance ay malaki ang inilayo mula sa target range nito, na nagpapakita ng malinaw na depegging.

Muling Lumitaw ang Pangmatagalang Isyu

Muling naging sentro ng usapan ang mga matagal nang kontrobersiya ukol sa leverage operations, oracle construction, at transparency ng proof of reserve (PoR).

Ito mismo ang tipikal na kaso ng “reflexive stress event” na inilarawan namin noong nakaraang Biyernes sa artikulong “DeFi Black Box/Vault”.

Ano ang Nangyari?/Background

Pumutok ang Balancer v2 vulnerability sa maraming chain, at sa loob ng mahabang panahon, hindi pa malinaw kung aling mga liquidity pool ang apektado, at kung aling mga network o integrated protocol ang direktang nalantad sa panganib.

Panic ng Kapital sa Kakulangan ng Impormasyon

Sa kawalan ng impormasyon, tipikal ang naging reaksyon ng kapital: nag-uunahan ang mga depositor na bawiin ang kanilang liquidity mula sa kahit saan na pinaniniwalaan nilang maaaring direktang o hindi direktang maapektuhan, kabilang na ang Stream Finance.

Kontrobersiya sa Kakulangan ng Transparency

Sa kasalukuyan, walang pinapanatiling komprehensibong transparency dashboard o proof of reserve (PoR) ang Stream Finance; gayunpaman, nagbibigay ito ng link patungo sa Debank Bundle para ipakita ang mga on-chain positions nito.

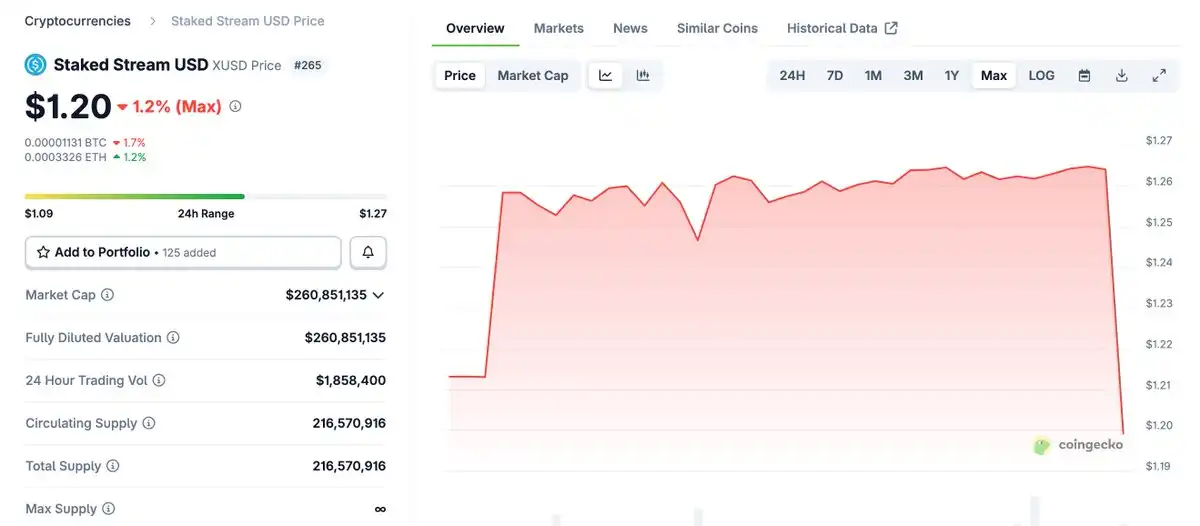

Gayunpaman, matapos ang pagputok ng vulnerability, hindi sapat ang mga simpleng disclosure na ito upang malinaw na matukoy ang risk exposure: ang presyo ng xUSD (ang yield-enhanced dollar product ng Stream) ay bumaba mula sa target price na $1.26 patungong $1.15, at kasalukuyang bumalik sa $1.20, habang nagrereklamo ang mga user na na-pause ang withdrawals.

Mga Panganib at Kontrobersiya ng Stream Finance

Ang Stream ay isang on-chain capital allocation platform na gumagamit ng pondo ng mga user upang magpatakbo ng high-yield, high-risk investment strategies.

Ang portfolio construction nito ay gumagamit ng makabuluhang leverage, na ginagawang mas resilient ang sistema sa ilalim ng stress. Gayunpaman, kamakailan ay naging sentro ito ng kontrobersiya dahil sa recursive loop/minting mechanism nito.

Bagaman hindi direktang nagpapahiwatig ng liquidity crisis ang kasalukuyang sitwasyon, inilalantad nito ang matinding sensitivity ng market. Kapag may lumabas na negatibong balita at nagduda ang kumpiyansa, napakabilis ng pag-shift mula sa “mukhang ayos lang” patungong “agad na mag-redeem”.

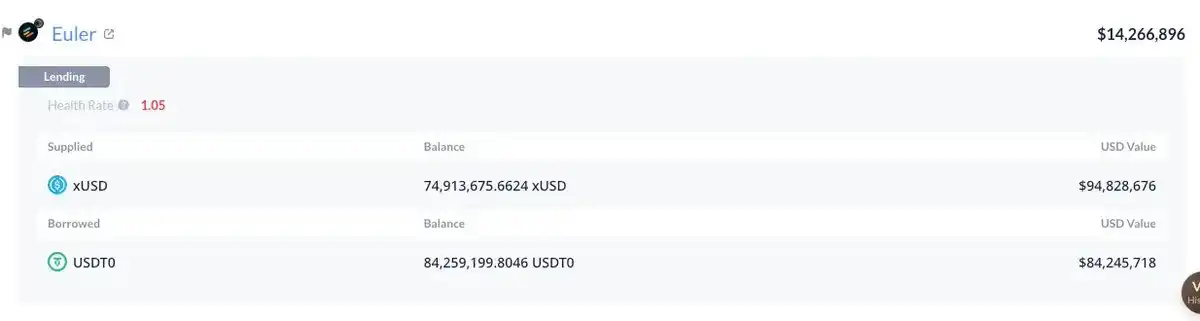

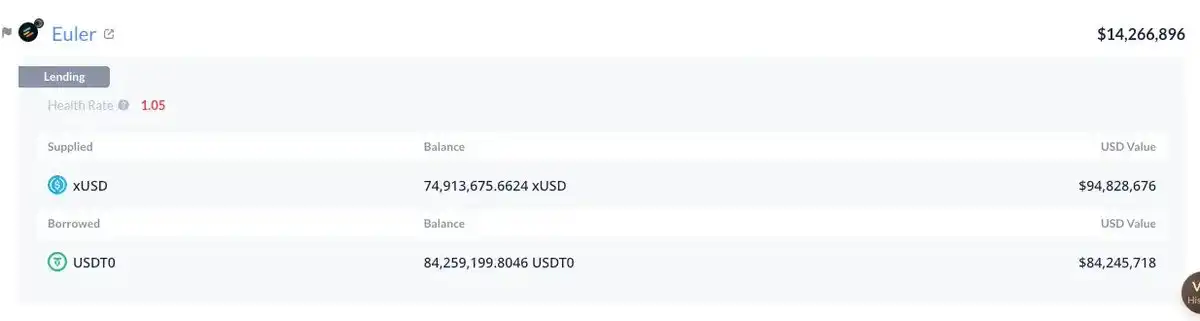

Ginagamit ang xUSD bilang collateral, na nakakalat sa maraming chain sa Curated Markets, kabilang ang Euler, Morpho at Silo, na sumasaklaw sa mga ecosystem tulad ng Plasma, Arbitrum at Plume.

Ang mismong protocol ay may makabuluhang risk exposure sa mga market na ito, kung saan ang pinakamalaki ay ang $84 million USDT na hiniram gamit ang xUSD bilang collateral sa Plasma.

Collateral Mechanism at Risk Buffer

Kapag bumaba ang market price ng xUSD sa ilalim ng book value nito, hindi agad naliliquidate ang mga kaugnay na posisyon, dahil maraming market ang hindi nagtatali ng halaga ng collateral sa spot AMM (automated market maker) price, kundi umaasa sa hard-coded o “base value” oracle feeds na sumusubaybay sa reported asset backing sa halip na sa kasalukuyang secondary market price.

Sa mga panahong tahimik, ang disenyo na ito ay nakakatulong upang maiwasan ang tail risk liquidation na dulot ng panandaliang volatility, lalo na sa mga stable na produkto. Ito rin ang dahilan kung bakit mas maganda ang naging performance ng DeFi protocols noong liquidation wave ng Oktubre 10 kumpara sa mga centralized platform.

Gayunpaman, maaari ring magdulot ang disenyo na ito ng mabilis na pag-shift mula sa price discovery patungo sa trust discovery: ang pagpili ng base (o hard-coded) oracle ay nangangailangan ng masusing due diligence, kabilang ang pagiging totoo ng asset backing, stability, at risk characteristics nito.

Sa madaling salita, ang mekanismong ito ay angkop lamang kung may komprehensibong proof of reserve at kayang mag-redeem sa makatwirang panahon. Kung hindi, ang panganib ay maaaring mapunta sa mga lender o depositor na posibleng magdusa ng bad debt.

Stress Test sa Arbitrum

Sa kaso ng Arbitrum, ang kasalukuyang market price ng MEV Capital Curated xUSD Morpho Market ay mas mababa na sa LLTV (Lowest Loan to Value). Kung hindi makakabalik sa peg ang presyo ng xUSD, at umabot sa 100% ang utilization at tumaas sa 88% ang lending rate, maaaring lalong lumala ang sitwasyon ng market.

Hindi kami tutol sa base oracle, sa katunayan, mahalaga ang papel nito sa pagpigil ng hindi makatarungang liquidation na dulot ng panandaliang volatility. Gayundin, hindi rin kami tutol sa tokenized o kahit centralized yield-bearing assets. Ngunit naninindigan kami na kapag nagde-deploy ng money market sa paligid ng mga asset na ito, dapat mayroong batayang transparency at gumamit ng modern, sistematiko, at propesyonal na risk management.

Maaaring maging engine ng responsible growth ang Curated Markets, ngunit hindi dapat maging karera ng pagsasakripisyo ng seguridad at rationality para lamang sa mataas na yield.

Kung ang binubuo ay isang “domino-like” na komplikadong istruktura, hindi dapat ikagulat ang pagbagsak nito sa unang bugso ng hangin. Habang nagiging mas propesyonal ang industriya at mas nagiging structured ang ilang yield products (ngunit mas mahirap maintindihan para sa end user), kailangang itaas ng mga risk stakeholder ang kanilang pamantayan.

Bagaman umaasa kami na malulutas ng maayos ang mga problema ng mga apektadong user, dapat magsilbing babala ang pangyayaring ito para sa buong industriya.