Ang katotohanan sa ekonomiya: AI lang ang nagpapalago, naging pampulitikang asset ang cryptocurrency

Hindi na pinapagana ng mga pundamental na salik ang merkado.

May-akda: arndxt

Pagsasalin: Chopper, Foreisght News

Kung nabasa mo na ang mga nauna kong artikulo tungkol sa macro dynamics, maaaring napansin mo na ang ilang palatandaan. Sa artikulong ito, ipapaliwanag ko ang tunay na kalagayan ng kasalukuyang ekonomiya: ang tanging nagtutulak ng paglago ng GDP ay artificial intelligence (AI); lahat ng iba pang larangan gaya ng labor market, pananalapi ng mga sambahayan, affordability, at access sa assets ay pababa na; at lahat ay naghihintay ng "turning point ng cycle," ngunit sa ngayon ay wala talagang tinatawag na "cycle."

Ang katotohanan ay:

- Hindi na pinapagana ng mga pundamental na salik ang merkado

- Ang AI capital expenditure ang tanging haligi na pumipigil sa teknikal na resesyon

- Sa 2026 ay darating ang isang alon ng liquidity, at ang consensus ng merkado ay hindi pa nagsisimulang mag-presyo nito

- Ang agwat ng mayaman at mahirap ay naging macro resistance na nagtutulak ng pagbabago sa polisiya

- Ang bottleneck ng AI ay hindi GPU, kundi enerhiya

- Ang cryptocurrency ay nagiging tanging asset class na may tunay na potensyal ng pagtaas para sa mga kabataan, kaya ito ay may kahalagahang pampulitika

Huwag maliitin ang panganib ng pagbabagong ito at huwag palampasin ang magandang pagkakataon.

Pagkakahiwalay ng Market Dynamics at Fundamentals

Ang mga paggalaw ng presyo nitong nakaraang buwan ay walang bagong economic data na sumusuporta, ngunit nagdulot ng matinding volatility dahil sa pagbabago ng posisyon ng Federal Reserve.

Dahil lamang sa mga pahayag ng ilang opisyal ng Federal Reserve, ang posibilidad ng rate cut ay paulit-ulit na nagbago mula 80%→30%→80%. Pinatutunayan ng phenomenon na ito ang pangunahing katangian ng kasalukuyang merkado: ang epekto ng systemic capital flow ay higit pa sa aktibong macro na pananaw.

Narito ang mga ebidensya sa microstructure level:

1) Ang mga volatility target fund ay mekanikal na binabawasan ang leverage kapag tumataas ang volatility, at muling dinadagdagan kapag bumababa ang volatility.

Hindi iniintindi ng mga fund na ito ang "ekonomiya," dahil isa lang ang variable na basehan nila sa pag-adjust ng investment exposure: ang antas ng volatility ng merkado.

Kapag lumalala ang volatility ng merkado, binabawasan nila ang risk→nagbebenta; kapag bumababa ang volatility, dinadagdagan nila ang risk→bumibili sila. Nagdudulot ito ng automatic selling kapag mahina ang merkado, at automatic buying kapag malakas ang merkado, kaya lumalala ang dalawang direksyon ng volatility.

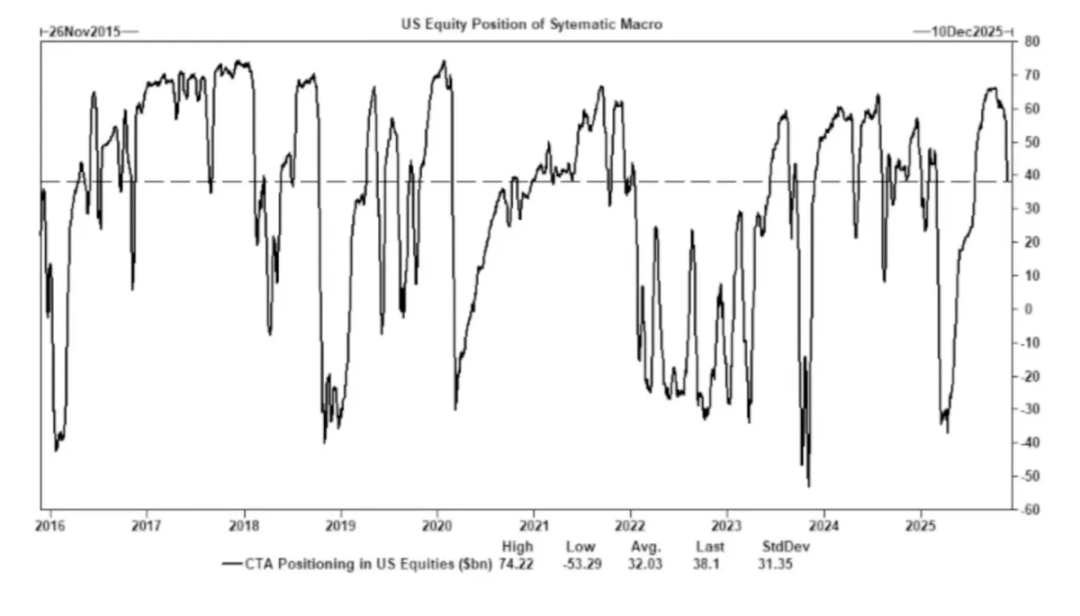

2) Ang commodity trading advisor (CTA) ay nagpapalit ng long at short positions batay sa preset trend levels, na nagreresulta sa forced flows.

Ang CTA ay sumusunod sa mahigpit na trend rules, walang subjective "pananaw," at purong mekanikal na execution: bumibili kapag ang presyo ay lumampas sa isang level, nagbebenta kapag bumaba sa isang level.

Kapag sapat na dami ng CTA ang sabay-sabay na umabot sa parehong threshold, kahit walang pagbabago sa fundamentals, maaaring magdulot ito ng malakihang coordinated buying at selling, at minsan ay kaya nitong itulak ang buong index na mag-volatility ng ilang araw.

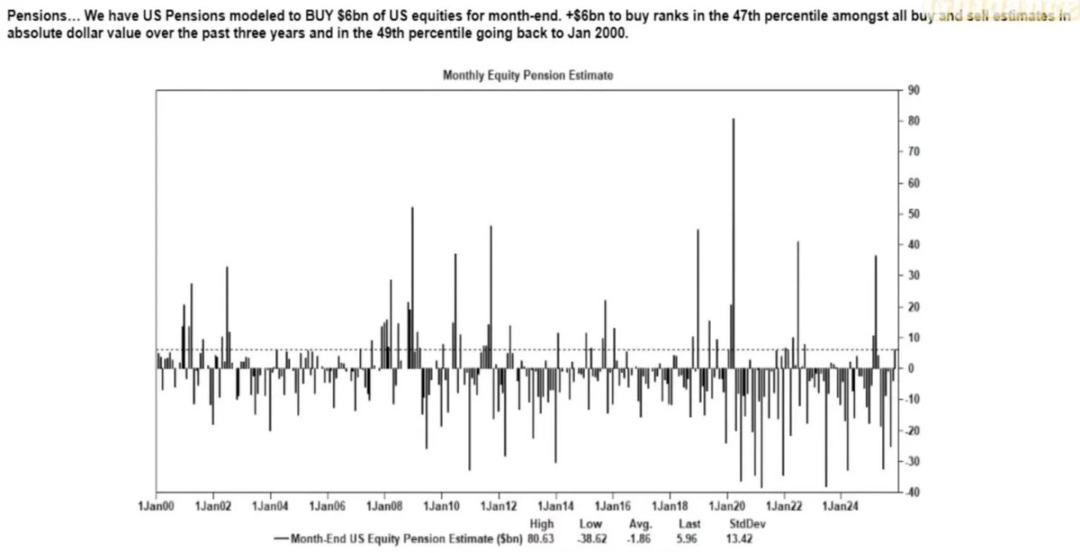

3) Ang stock buyback window period ay nananatiling pinakamalaking pinagmumulan ng net equity demand.

Ang mga kumpanya na bumibili ng sarili nilang stock ang pinakamalaking net buyer sa stock market, mas malaki pa kaysa sa retail investors, hedge funds, at pension funds.

Sa panahon ng buyback window, ang mga kumpanya ay regular na naglalagay ng bilyun-bilyong dolyar kada linggo sa merkado, na nagdudulot ng:

- Intrinsic upward momentum ng merkado tuwing buyback season

- Kapansin-pansing paghina ng merkado kapag sarado ang buyback window

- Pagbuo ng structural buying na walang kinalaman sa macro data

Ito rin ang pangunahing dahilan kung bakit kahit mababa ang market sentiment, maaari pa ring tumaas ang stock market.

4) Ang inversion ng volatility (VIX) curve ay sumasalamin sa short-term hedging imbalance, hindi "panic."

Sa normal na kalagayan, ang long-term volatility (3-month VIX) ay mas mataas kaysa sa short-term volatility (1-month VIX). Kapag nagbaliktad ang relasyon na ito, madalas isipin ng mga tao na "tumataas ang panic," ngunit sa ngayon, mas pinapagana ito ng mga sumusunod na salik:

- Pangangailangan para sa short-term hedging

- Pag-aadjust ng posisyon ng options market makers

- Pagsulpot ng lingguhang options capital flow

- Systematic strategies na naghe-hedge tuwing katapusan ng buwan

Ibig sabihin nito: VIX surge≠panic, kundi resulta ng hedging capital flows.

Mahalaga ang pagkakaibang ito, dahil ang volatility ngayon ay pinapagana ng trading behavior, hindi ng narrative logic.

Ang kasalukuyang market environment ay mas sensitibo sa sentiment at capital flows: ang economic data ay naging lagging indicator na lang ng asset prices, at ang komunikasyon ng Federal Reserve ang pangunahing trigger ng volatility. Ang liquidity, position structure, at policy tone ay pumapalit na sa fundamentals bilang pangunahing driver ng price discovery process.

Ang AI ang Susi sa Pag-iwas sa Malawakang Resesyon

Naging stabilizer ng macroeconomy ang AI: epektibo nitong pinapalitan ang cyclical hiring demand, sinusuportahan ang kakayahan ng mga kumpanya na kumita, at kahit mahina ang labor fundamentals, napapanatili pa rin ang GDP growth.

Ibig sabihin nito, ang pagdepende ng ekonomiya ng US sa AI capital expenditure ay higit pa sa inaamin ng mga policy makers.

- Pinipigilan ng artificial intelligence ang labor demand ng pinakamababang skilled at pinaka-madaling mapalitan na isang-katlo ng labor market. Dito karaniwang unang lumalabas ang cyclical economic recession.

- Ang pagtaas ng productivity ay tinatakpan ang tila laganap na paglala ng labor market. Nanatiling matatag ang output dahil ang mga makina ang gumagawa ng dating trabaho ng entry-level labor.

- Bumababa ang bilang ng empleyado, tumataas ang profit margin ng kumpanya, ngunit ang mga sambahayan ang sumasalo ng socioeconomic burden. Nagdudulot ito ng paglilipat ng kita mula labor papuntang capital—isang tipikal na recession dynamic.

- Ang capital formation na may kaugnayan sa AI ang artipisyal na nagpapanatili ng resilience ng GDP. Kung walang capital expenditure sa AI, makikitang mahina ang kabuuang GDP data.

Siguradong susuportahan ng mga regulator at policy makers ang AI capital expenditure sa pamamagitan ng industrial policy, credit expansion, o strategic incentives, dahil ang alternatibo ay economic recession.

Ang Agwat ng Mayaman at Mahirap ay Naging Macro Constraint

Ang pahayag ni Mike Green na "poverty line≈$130,000 - $150,000" ay nagdulot ng matinding reaksyon, na nagpapakita ng lalim ng resonance ng isyung ito.

Narito ang pangunahing katotohanan:

- Mas mataas ang gastos sa pagpapalaki ng anak kaysa sa upa/bayad sa bahay

- Hindi na kayang abutin ng karamihan ang pabahay

- Ang baby boomer generation ang may hawak ng karamihan ng assets

- Ang mga kabataan ay may kita lang, walang capital accumulation

- Taon-taon lumalaki ang asset inflation at agwat ng mayaman at mahirap

Mapipilitan ang fiscal policy, regulatory stance, at asset market intervention na mag-adjust dahil sa agwat ng mayaman at mahirap. Bilang kasangkapan ng mga kabataan para makilahok sa capital growth, lalong magiging mahalaga ang cryptocurrency sa pulitika, at mag-aadjust din ang pananaw ng mga policy makers.

Ang Bottleneck ng AI Scaling ay Enerhiya, Hindi Compute Power

Ang enerhiya ang magiging bagong sentro ng narrative: hindi lalaki ang AI economy nang walang kasabay na pagpapalawak ng energy infrastructure.

Ang usapan tungkol sa GPU ay hindi pinapansin ang mas mahalagang bottleneck: supply ng kuryente, kapasidad ng grid, pagtatayo ng nuclear at natural gas capacity, cooling infrastructure, copper at key minerals, at mga limitasyon sa lokasyon ng data center.

Ang enerhiya ay nagiging limiting factor ng AI development. Sa susunod na dekada, ang energy sector (lalo na ang nuclear, natural gas, at grid modernization) ay magiging isa sa mga pinakamalaking leverage na direksyon ng investment at policy.

Lumilitaw ang Dual-Track Economy, Patuloy na Lumalawak ang Agwat

Ang ekonomiya ng US ay nahahati na sa dalawang pangunahing bahagi: ang capital-driven AI sector at ang traditional sector na umaasa sa labor, na halos walang overlap at lalong nagkakaiba ang incentive structure.

Patuloy na lumalawak ang AI economy:

- Mataas na productivity

- Mataas na profit margin

- Mababa ang dependency sa labor

- May strategic protection

- Umaakit ng capital inflow

Patuloy na lumiliit ang real economy:

- Mahina ang kakayahan sa pag-absorb ng labor

- Malaki ang pressure sa consumer

- Bumababa ang liquidity

- Nagiging concentrated ang assets

- Inflationary pressure

Ang mga kumpanyang may pinakamalaking halaga sa susunod na dekada ay yaong kayang mag-bridge o magamit ang structural divergence na ito.

Paningin sa Hinaharap

- Makakakuha ng policy support ang AI, dahil ang alternatibo ay resesyon

- Ang liquidity na pinamumunuan ng Treasury ay papalit sa quantitative easing (QE) bilang pangunahing policy channel

- Ang cryptocurrency ay magiging political asset class na nakatali sa intergenerational fairness

- Ang tunay na bottleneck ng AI ay enerhiya, hindi compute power

- Sa susunod na 12-18 buwan, ang merkado ay patuloy na pinapagana ng sentiment at capital flows

- Ang agwat ng mayaman at mahirap ay lalong magiging pangunahing salik sa policy decision-making