Ang presyo ng Bitcoin ay naglalakad sa gilid ng $90,000 na linya ng gastos, habang ang mataas na halaga ng kuryente ay nagtutulak sa ilang mga minero sa bingit ng pagkalugi. Sa gitna ng kaguluhang ito, ang higanteng Wall Street na JPMorgan ay nagbigay ng pangmatagalang target price na $170,000.

Kamakailan, ibinaba ng JPMorgan ang tinatayang gastos sa produksyon ng Bitcoin mula $94,000 patungong $90,000, at ang kasalukuyang presyo ay patuloy na gumagalaw sa ibaba ng mahalagang linya ng gastos na ito.

Ang mga minero na may mataas na gastos ay napipilitang magbenta ng Bitcoin upang mapanatili ang operasyon. Ngunit sa isa pang ulat, naniniwala ang JPMorgan na ang Bitcoin ay labis na undervalued kumpara sa ginto kapag isinasaalang-alang ang volatility, at ang pangmatagalang patas na halaga nito ay dapat lumapit sa $170,000.

I. Ang Suliranin ng mga Minero

Ang Bitcoin network ay kasalukuyang sumasailalim sa isang panloob na pressure test. Ang ugat nito ay direktang tumutukoy sa pundasyon ng seguridad ng desentralisadong sistemang ito—ang mga minero.

● Sa ulat ng JPMorgan noong Disyembre 5, malinaw na tinukoy na ang patuloy na presyon sa presyo ng Bitcoin ay pangunahing sanhi ng pagbaba ng kabuuang hash rate at mining difficulty. Sa likod nito ay ang pagsanib ng dalawang puwersa.

● Sa isang banda, muling pinagtibay ng China kamakailan ang pagbabawal sa Bitcoin mining, na nakaapekto sa bahagi ng hash rate. Ngunit ang mas laganap at pamilihang puwersa ay ang mababang presyo ng Bitcoin at mataas na halaga ng enerhiya na sumisikip sa profit margin ng mga minero, na pumipilit sa mga minero sa labas ng China na may mataas na gastos na umalis sa merkado.

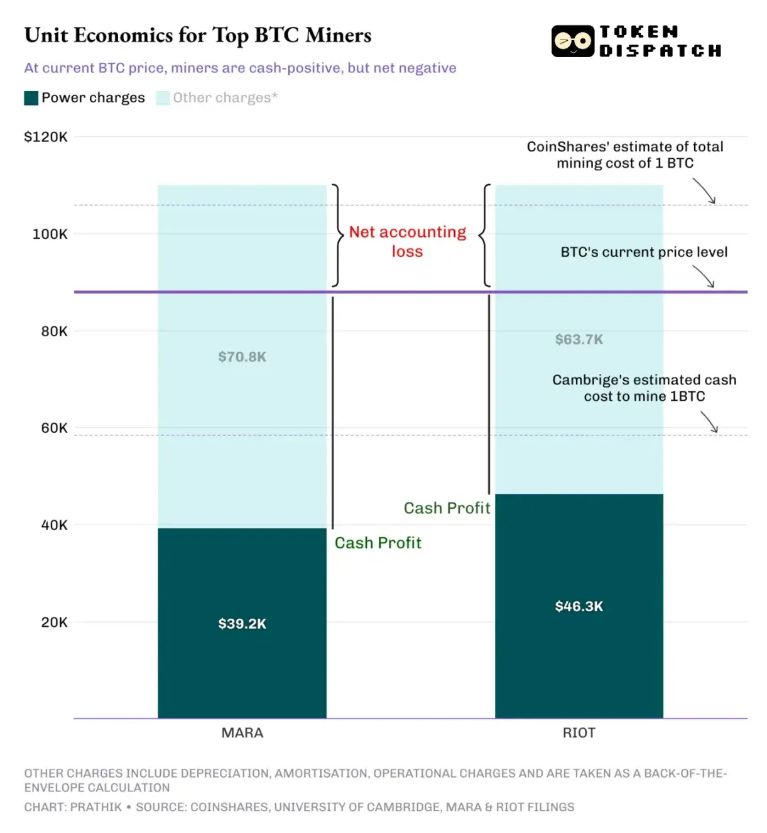

● Ibinaba ng ulat ang tinatayang gastos sa produksyon ng Bitcoin sa $90,000, at binigyang-diin ang isang malupit na katotohanan: Ang kasalukuyang presyo ng Bitcoin ay nananatiling mas mababa kaysa sa gastos sa produksyon nito. Para sa mga marginal producer, bawat pagtaas ng presyo ng kuryente ng $0.01/kWh ay magpapataas ng gastos sa produksyon ng $18,000.

II. Labanan para sa Kaligtasan sa Ilalim ng Gastos

● Ang lohika ng pananalapi ng mga minero ay simple ngunit malupit: Ang kita ay nagmumula sa pabagu-bagong presyo ng Bitcoin, habang ang gastos ay mula sa halos hindi nababagong bayarin sa kuryente. Kapag bumabagsak ang merkado, sila ang unang napipilitang magbenta sa kanilang balance sheet.

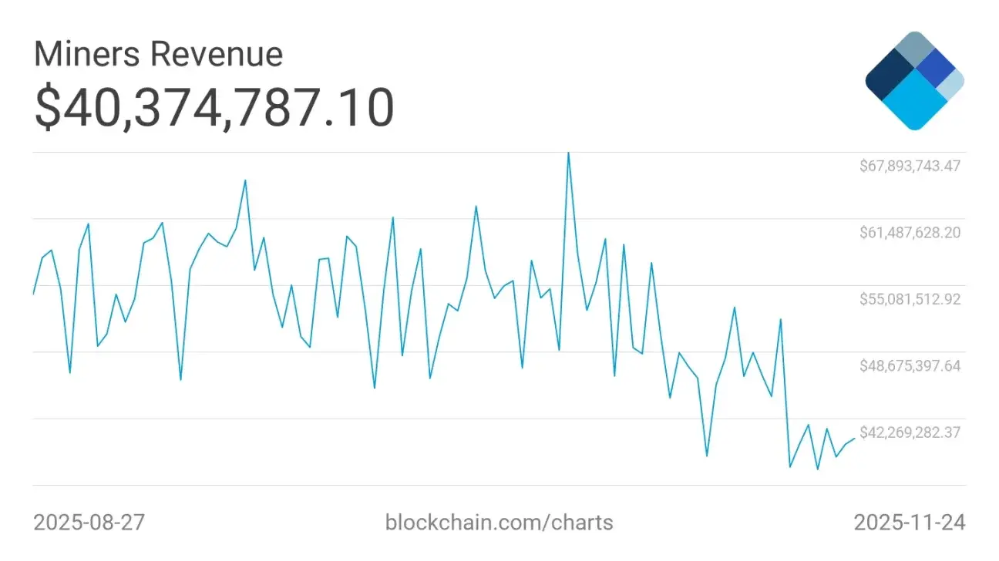

● Sa nakalipas na dalawang buwan, ang 7-araw na average na kita ng mga Bitcoin miner ay bumaba mula $60 milyon ng 35%, pababa sa humigit-kumulang $40 milyon. Bagaman ang mga minero na may modernong, episyenteng makina at murang kuryente ay nananatiling positibo ang cash flow, marami ang gumagamit ng luma o mahal na kagamitan at malapit na o lampas na sa break-even point.

● "Sa presyong mas mababa sa $90,000, nahihirapan ang mga minero." Ayon sa pagsusuri ng industriya, kapag isinama ang depreciation ng kagamitan at iba pang non-cash na gastos, ang kabuuang gastos sa pagmina ng isang Bitcoin ay madaling lumampas sa $100,000.

● Dahil dito, sa kasalukuyang presyo na higit $80,000, maraming minero ang aktuwal na nalulugi sa accounting, at umaasa na lamang sa pag-iipon ng Bitcoin o paghahanap ng panlabas na pondo upang magpatuloy ang operasyon.

III. Ang Buhay ng Enerhiya

● Ang mga minero ngayon ay hindi lamang hinaharap ang siklo ng presyo ng coin, kundi pati na rin ang isang "energy squeeze" mula sa mas malawak na mundo. Ang biglaang paglago ng industriya ng artificial intelligence (AI) ay nakikipag-agawan sa parehong energy pool na ginagamit ng crypto mining.

● Ang mga AI data center at Bitcoin mining farm ay halos magkapareho sa esensya: parehong nangangailangan ng matinding computing units, malawak na lupa, matatag na high-density power supply, at malalaking cooling system. Ang mga tech giant ay may malaking kapital at handang magbayad ng mas mataas na presyo kaysa sa mga minero upang makuha ang mga kontrata sa kuryente at mahalagang imprastraktura.

● Ipinapakita ng pagsusuri ng Morgan Stanley na kung gagawing data center at pauupahan ng mga mining company ang kanilang mga farm, mas mataas ang equity value na malilikha kaysa sa kasalukuyang trading level ng Bitcoin mining stocks. Ang polisiya ay malinaw na pabor sa AI, at ang suporta ng US para sa AI ay mas mataas ang prayoridad kaysa sa crypto mining.

● Ang mga mining company ay parang nasa sandwich: sa itaas ay ang AI capital na may mas mataas na kakayahan, sa ibaba ay ang deflationary income mula sa Bitcoin halving at patuloy na tumataas na mining difficulty. Dahil dito, napipilitan ang buong industriya na muling pag-isipan ang kanilang paraan ng pamumuhay.

IV. Pangmatagalang Blueprint ng Halaga

● Sa matinding kaibahan sa kasalukuyang kalagayan ng mining industry, inilalarawan ng JPMorgan ang isang grandeng pangmatagalang blueprint para sa Bitcoin. Sa isa pang mahalagang ulat noong Nobyembre 7, nagtakda ang mga analyst ng $170,000 na target price sa susunod na 6-12 buwan.

Ang pangunahing lohika ng valuation na ito ay inilalagay ang Bitcoin sa ilalim ng "digital gold" narrative framework, gamit ang volatility-adjusted fair value calculation.

● Ang modelong ginamit ng mga analyst ay ikinukumpara ang market cap ng Bitcoin sa kabuuang pribadong investment ng mundo sa ginto (tinatayang $6.2 trilyon). Sa kasalukuyan, ang market cap ng Bitcoin ay humigit-kumulang $2.1 trilyon, na nangangailangan ng pagtaas ng halos 67% upang mapantayan ito.

● Ang mahalagang adjustment factor ay ang risk. Ayon sa ulat, ang volatility ratio ng Bitcoin sa ginto ay kasalukuyang 1.8, ibig sabihin ay 1.8 beses na mas mataas ang risk ng paghawak ng Bitcoin kaysa sa ginto. Pagkatapos ng risk adjustment, ang teoretikal na presyo ng Bitcoin ay dapat lumapit sa $170,000.

● Ang target price na ito ay mas mataas kaysa sa $126,000 na forecast noong Agosto at $165,000 noong Oktubre ng parehong bangko, na malaking pagtaas at nagpapakita ng lumalakas na kumpiyansa sa mid-term na hinaharap ng Bitcoin.

V. Labanan ng Lumang at Bagong Kaayusan at Pagbabago ng Estruktura ng Merkado

● Sa ilalim ng ibabaw ng merkado, may mas malalim na estruktural na pagbabago na nagaganap. Binanggit ng JPMorgan sa ulat ang isang mahalagang pagbabago: Sa kasalukuyan, ang mas mahalaga sa short-term na galaw ng Bitcoin ay hindi ang aktibidad ng mga minero, kundi ang resilience ng isa sa pinakamalaking may hawak nito, ang MicroStrategy (MSTR).

Ang kumpanyang ito ay naging mahalagang tulay sa pagitan ng tradisyonal na kapital at mundo ng Bitcoin. Sa pamamagitan ng pag-isyu ng bonds at preferred stocks, "ikinokonvert" nila ang fiat funds sa Bitcoin exposure.

● May pananaw sa merkado na dahil dito, naging sentro ang MSTR ng labanan sa pagitan ng dalawang sistema ng pera—ang lumang kaayusan na pinamumunuan ng Federal Reserve at mga tradisyunal na bangko, at ang bagong kaayusan na nakaangkla sa US Treasury, stablecoins, at Bitcoin. Ang pagpigil sa MSTR ay itinuturing na paraan ng lumang sistema ng pananalapi upang protektahan ang sarili nitong posisyon.

● Kasabay nito, mabilis ding nagbabago ang komposisyon ng mga kalahok sa merkado. Ayon sa ulat ng Citi, bumababa ang bilang ng mga "whale" address na may higit sa 1,000 Bitcoin, habang mabilis namang dumarami ang mga retail address na may mas mababa sa 1 Bitcoin. Ang trend ng paglipat ng holdings mula sa malalaking account patungo sa maliliit ay madalas na itinuturing na tanda ng isang partikular na yugto ng market cycle.

Habang ang mga minero na may mataas na gastos ay nagsusumikap mabuhay sa ilalim ng $90,000 na linya ng gastos, ang mga modelo ng Wall Street ay tumuturo sa malayong horizon ng $170,000. Ang kuryente ng mga mining farm ay matindi ang kompetisyon mula sa AI data centers, habang ang kwento ng valuation ng Bitcoin ay isinasalaysay sa paghahambing nito sa ginto na may libong taon ng kasaysayan.

Sa isang banda ay ang pansamantalang pagbaba ng hash rate at difficulty, sa kabila ay ang malawak na posibilidad sa volatility model; sa isang banda ay ang tunog ng mga mining machine na tumitigil, sa kabila ay ang makinang na pangarap ng digital gold. Ang pagsubok na ito ng yelo at apoy ang magpapasya kung ang Bitcoin ay mananatiling risk asset o tunay na magbabago bilang isang bagong uri ng value storage paradigm.