Malaking Pagbabago sa Federal Reserve: Mula QT patungong RMP, Paano Magbabago nang Malaki ang Merkado sa 2026?

May-akda: Wang Yongli

Sa mabilis na nagbabagong pandaigdigang pamilihan ng pananalapi, bawat desisyon ng Federal Reserve ay nakakakaba sa napakaraming mamumuhunan. Nitong mga nakaraang taon, ang ating buhay pang-ekonomiya ay tila sumakay sa isang roller coaster—minsan bumibilis, minsan bumabagal. Sa gitna ng maraming kasangkapan sa polisiya, isang bagong estratehiya na tinatawag na “Reserve Management Purchase” (RMP) ang tahimik na lumilitaw, na nagbabadya ng isang bagong yugto ng “invisible easing” sa pamilihan ng pananalapi.

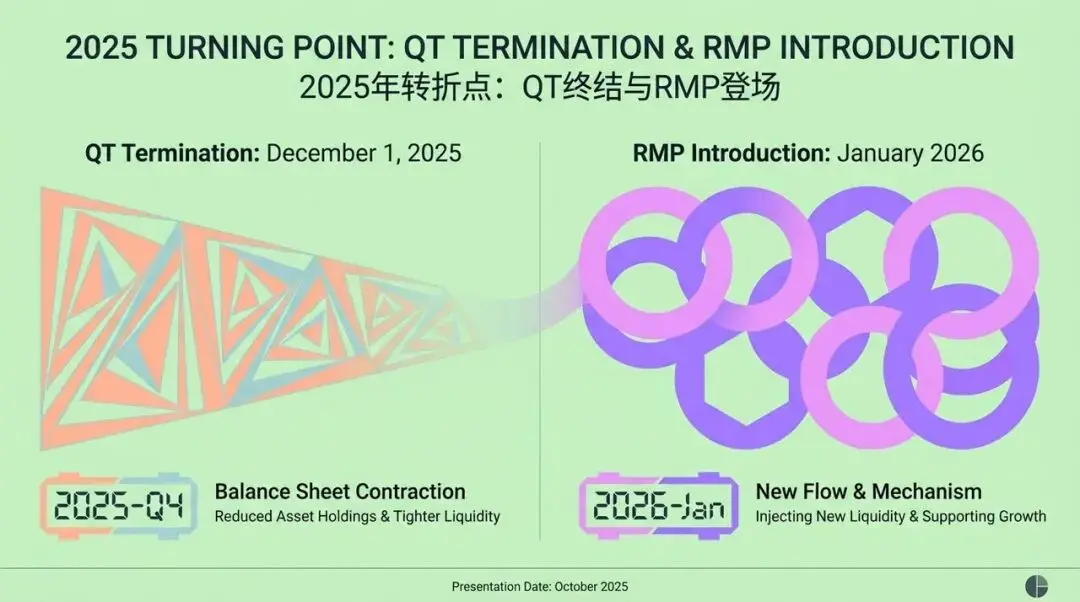

Ang Mahalagang Punto ng Pagbabago sa 2025: Pagtatapos ng QT at Paglabas ng RMP

Isipin mo, sa ika-apat na quarter ng 2025, isang mahalagang milestone ang narating ng pandaigdigang pamilihan ng pananalapi. Ang Federal Reserve, ang pinaka-makapangyarihang sentral na bangko sa mundo, ay gumawa ng isang makasaysayang desisyon. Matapos ang halos tatlong taon ng “Quantitative Tightening” (QT)—o malawakang pagbawas ng balanse ng asset—opisyal nilang inanunsyo: Sa Disyembre 1, 2025, magtatapos na ang QT!

Ngunit hindi dito nagtatapos ang kwento. Kaagad pagkatapos, sa Enero 2026, isang bagong estratehiya na tinatawag na RMP (Reserve Management Purchase) ang opisyal na inilunsad. Ang bagong kasangkapang ito na tila teknikal, ay nagdulot ng malaking ingay sa Wall Street nang ito ay inanunsyo. Inilarawan ito ng Federal Reserve bilang isang “teknikal na operasyon” na naglalayong panatilihin ang “sapat” na antas ng likididad sa sistema ng pananalapi upang matugunan ang natural na paglago ng pangangailangan.

Ang opisyal na pahayag ng Federal Reserve ay nakatuon sa paglalarawan nito bilang isang regular, teknikal na pagsasaayos upang matiyak ang maayos na operasyon ng sistema ng pananalapi. Ngunit ito ay malinaw na taliwas sa karaniwang interpretasyon ng pamilihan—isang “invisible easing.”

Gayunpaman, karaniwang tinitingnan ng pamilihan ito bilang isang uri ng “invisible easing,” na nangangahulugang maaaring muling “magpaluwag” ang Federal Reserve. Alin sa dalawang magkaibang interpretasyong ito ang mas malapit sa katotohanan? At paano maaapektuhan ng paglabas ng RMP ang ating mga estratehiya sa pamumuhunan sa hinaharap?

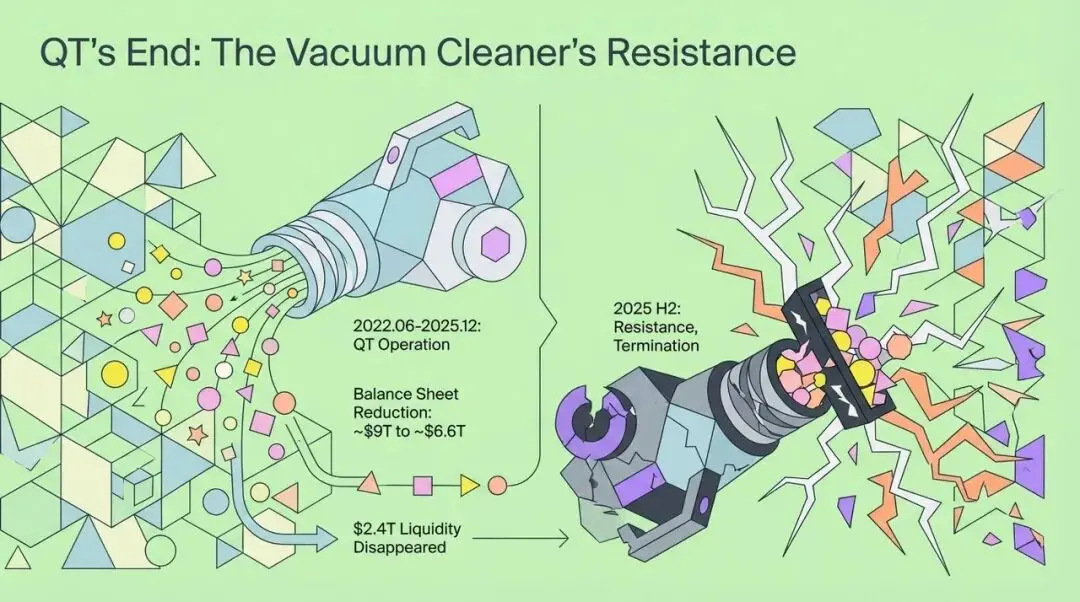

Pagtatapos ng QT: Ang “Vacuum Cleaner” ng Pananalapi ay Nahaharap sa Balakid

Upang maunawaan ang malalim na epekto ng RMP, kailangan muna nating balikan ang pagtatapos ng QT. Bago matapos ang 2025, ang polisiya ng Federal Reserve na Quantitative Tightening ay parang isang napakalaking “vacuum cleaner” na patuloy na sumisipsip ng likididad mula sa pandaigdigang sistema ng pananalapi. Mula nang simulan ito noong Hunyo 2022, sa loob lamang ng tatlong taon, ang balanse ng asset ng Federal Reserve ay bumaba mula sa halos $9 trilyon sa tuktok nito patungong humigit-kumulang $6.6 trilyon, ibig sabihin ay $2.4 trilyon na likididad ang nawala sa pamilihan.

Ngunit pagsapit ng ikalawang kalahati ng 2025, ang “vacuum cleaner” na ito ay nakaranas ng hindi pa nararanasang balakid. Sa pagpupulong ng Federal Reserve noong Oktubre ng taong iyon, napagpasyahan nilang tapusin ang QT, hindi dahil ganap nang natamo ang target sa inflation, kundi dahil sa matinding pag-aalala para sa katatagan ng pananalapi.

Maaaring ihambing ang pamilihan ng pera noon sa isang napakalaking imbakan ng tubig. Kahit na tila sapat ang kabuuang dami ng tubig, karamihan dito ay nakatengga sa iilang “malalaking tapayan,” habang ang malalawak na “bukirin”—ang mga tunay na nangangailangan ng pondo sa microeconomic na antas—ay nananatiling tuyo at bitak-bitak. Ang ganitong estruktural na kawalan ng balanse sa likididad ang ugat ng paglipat ng Federal Reserve sa RMP.

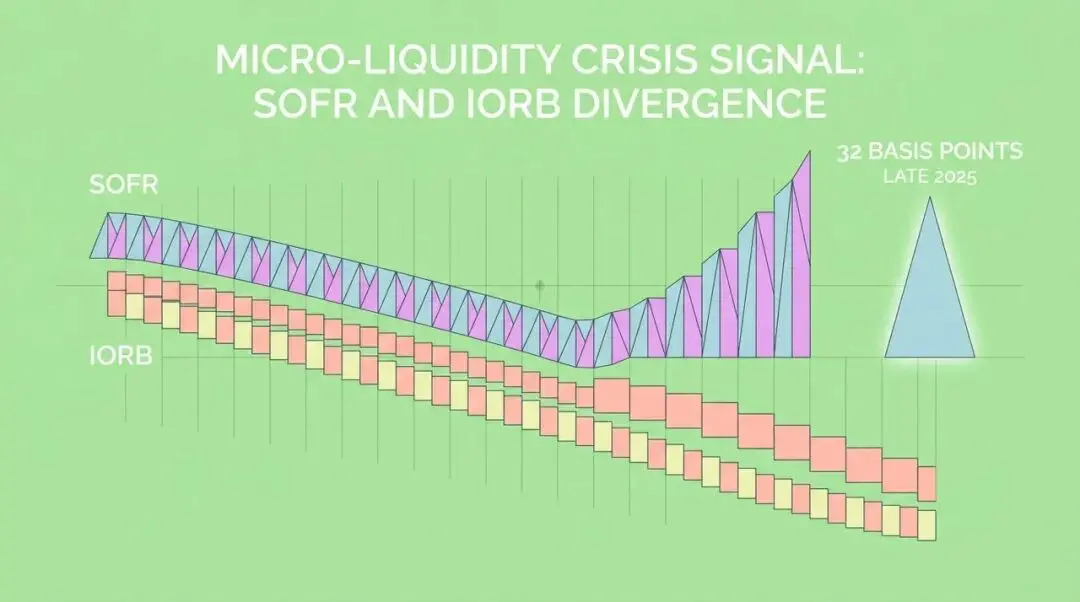

Mga Palatandaan ng Micro-Liquidity Crisis: Pagkakaiba ng SOFR at IORB

Ano ang nagtulak sa Federal Reserve na itigil ang pagbawas ng balanse? Ang sunod-sunod na “micro-liquidity crisis” na lumitaw noong 2025 ang naging susi. Pinaka-kapansin-pansin dito ay ang kakaibang pagkakaiba sa pagitan ng Secured Overnight Financing Rate (SOFR) at Interest on Reserve Balances (IORB)—isang malinaw na positibong spread.

Ibig sabihin nito, mas pinipili ng mga bangko na magbayad ng mas mataas na premium upang manghiram sa pamilihan (SOFR), kaysa gamitin ang kanilang “sapat” na reserve na naka-deposito sa Federal Reserve (IORB). Ipinapakita ng phenomenon na ito ang malalim na kontradiksyon sa loob ng sistema ng pananalapi:

- Hindi pantay na distribusyon ng likididad: Kahit tila sapat ang kabuuang reserve ng mga bangko, ito ay nakasentro lamang sa iilang malalaking institusyon.

- Pagbabago sa asal ng mga bangko: Sa ilalim ng regulatory pressure, mas naging maingat ang mga bangko sa pangangailangan ng likididad kaysa dati, at kahit may idle funds ay hindi basta-basta nagpapautang.

Isa pang pangunahing salik ay ang kawalan ng balanse sa supply at demand ng collateral at cash. Upang pondohan ang napakalaking fiscal deficit, naglabas ang US Treasury ng rekord na dami ng Treasury bonds. Ang mga bagong bond na ito ay bumaha sa repo market, nangangailangan ng napakaraming cash upang ma-absorb. Ngunit dahil sa QT, nabawasan ang cash sa sistema, kaya nagkaroon ng “sobrang collateral na naghahabol sa kakaunting cash,” na nagtulak pataas sa repo rates.

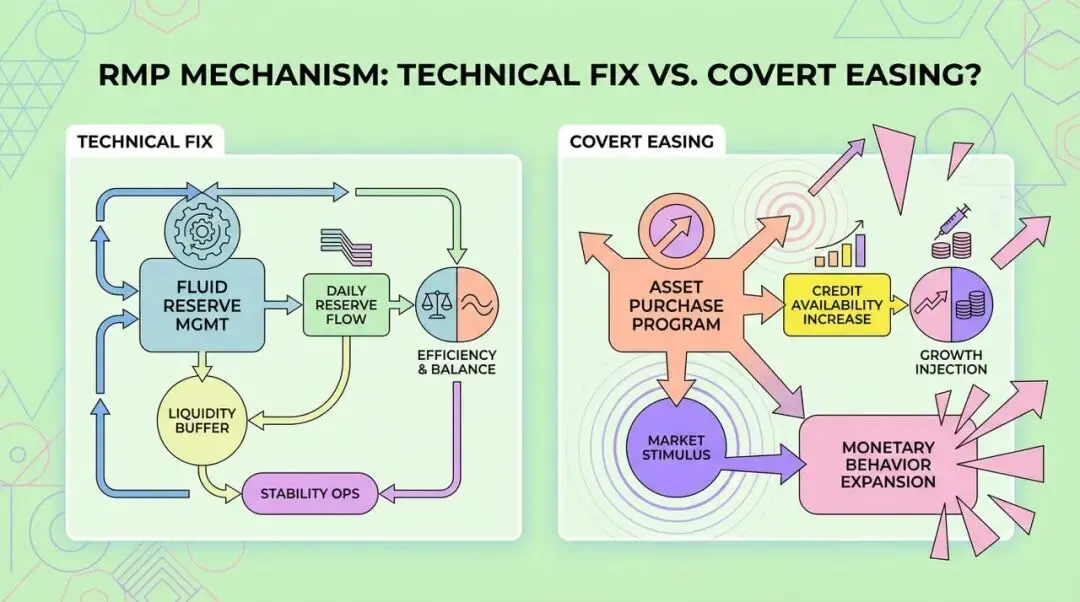

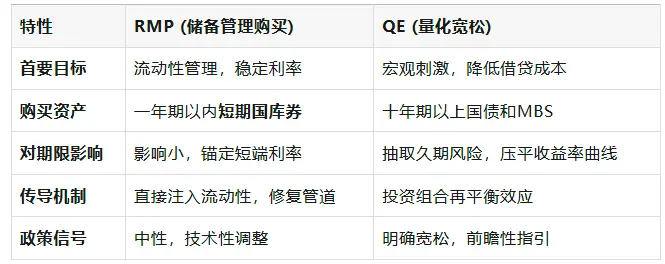

Mekanismo ng RMP: “Teknikal na Pag-aayos” o “Invisible Easing”?

Ngayon, himayin natin ang mekanismo ng RMP. Inilalarawan ito ng Federal Reserve bilang isang teknikal na operasyon na layuning panatilihin ang reserve ng banking system sa “sapat” na antas. Ito ay may mahalagang pagkakaiba sa Quantitative Easing (QE).

Tatlong dahilan kung bakit short-term Treasury bills ang binibili ng RMP:

- Kawangis ng risk profile: Ang short-term Treasury bills at bank reserves ay parehong highly liquid at itinuturing na “quasi-cash,” kaya’t halos walang risk transfer sa duration.

- Iwas sa dagdag na stimulus: Nakakatulong ito sa Federal Reserve na mapanatili ang “neutral” na polisiya at maiwasan ang interpretasyon ng pamilihan na ito ay agresibong monetary easing.

- Pakikipagtulungan sa Treasury sa bond issuance strategy: Sa harap ng malakihang paglalabas ng short-term Treasury bills ng Treasury, ang pagbili ng RMP ay nagbibigay ng likididad na suporta sa short-term financing ng Treasury.

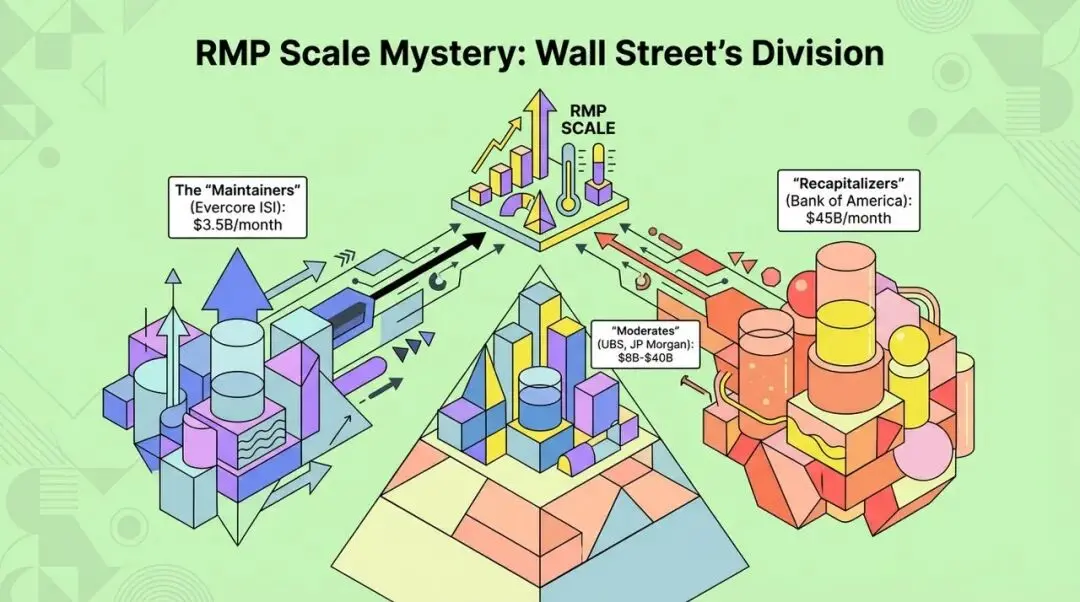

Ang Misteryo ng Sukat ng RMP: Hindi Pagkakasundo ng Wall Street at Mga Pagbabago sa Pamilihan

Noong Disyembre 2025, opisyal na iaanunsyo ng Federal Open Market Committee (FOMC) ang mga detalye ng RMP at planong simulan ito sa Enero 2026. Gayunpaman, malaki ang hindi pagkakasundo ng mga analyst ng Wall Street tungkol sa eksaktong sukat ng pagbili ng RMP, na siyang pinakamalaking variable sa pamilihan sa unang quarter ng 2026.

Dalawang pangunahing kampo ang namamayani sa pamilihan:

- “Maintenance camp”: Naniniwala silang sapat na ang kasalukuyang antas ng reserves at layunin lang ng RMP na i-offset ang natural na paglago ng circulating currency. Halimbawa, tinataya ng Evercore ISI na ang buwanang pagbili ay nasa $3.5 bilyon.

- “Replenishment camp”: Pinamumunuan ng strategist ng Bank of America na si Mark Cabana, naniniwala silang “sumobra” ang Federal Reserve sa QT, kaya bumaba ang reserves sa “minimum comfortable level,” kaya’t kailangan ng malakihang replenishment. Tinataya nilang aabot sa $45 bilyon kada buwan ang pagbili (normal na pangangailangan $20 bilyon + karagdagang replenishment $25 bilyon).

Ang dalawang magkaibang prediksyon na ito ay magdudulot ng malaking pagkakaiba sa inaasahan ng pamilihan tungkol sa likididad sa hinaharap.

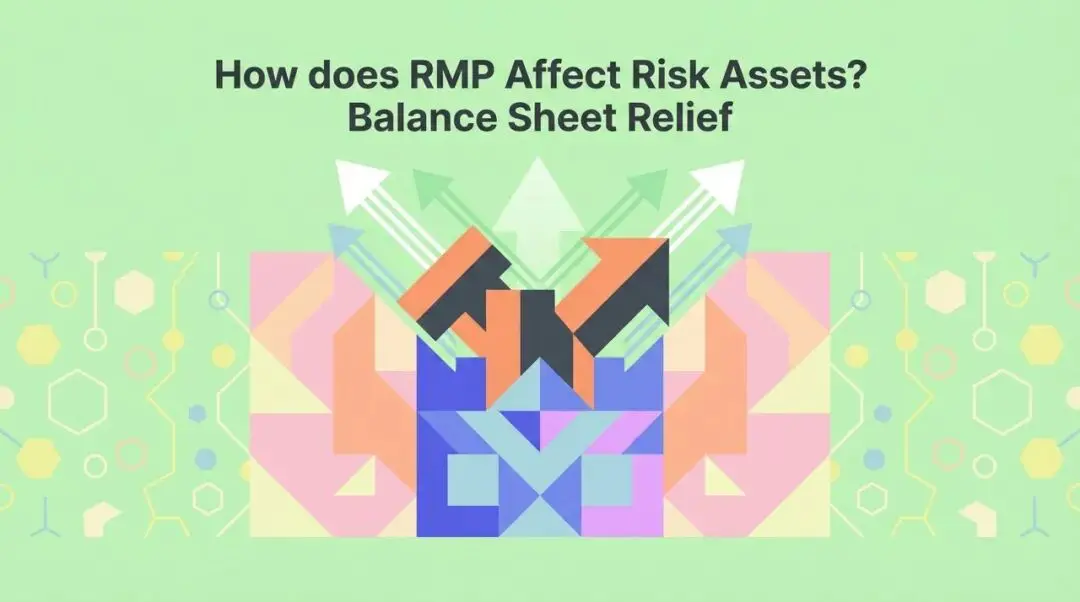

Paano Maaapektuhan ng RMP ang Risk Assets? “Crowding Out Effect” at “Balance Sheet Release”

Kahit iginiit ng Federal Reserve na short-term Treasury bills lang ang pangunahing binibili ng RMP at hindi ito dapat magdulot ng QE-like asset price effect, mas kumplikado ang mekanismo ng aktwal na pamilihan.

1. Crowding Out Effect

Kapag malakihan ang interbensyon ng Federal Reserve sa short-term Treasury bill market, bababa ang yield ng mga ito. Upang mapanatili ang yield, maaaring ilipat ng money market funds ang kanilang pondo sa mas mataas ang kita tulad ng commercial paper, repo lending, o short-term corporate bonds.

Ang “crowding out effect” na ito ay nagtutulak ng likididad mula sa government sector patungo sa private credit sector, kaya’t hindi direktang nagpapalakas sa performance ng risk assets.

2. Pagpapalaya ng Balance Sheet ng Primary Dealers

Direktang pinapagaan ng RMP ang pressure ng primary dealers na maghawak ng Treasury inventory. Kapag napalaya ang kanilang balance sheet space, mas marami silang kakayahan na magbigay ng liquidity intermediation sa ibang pamilihan, tulad ng stock margin financing at corporate bond market making. Ang pagbabalik ng kakayahang ito ay susi sa performance ng risk assets.

Regulasyon at Pananalapi: Dobleng Presyon sa Likod ng RMP

Inilatag ni Federal Reserve Governor Steven Miran ang isang “regulation-driven” hypothesis. Aniya, ang regulatory framework pagkatapos ng financial crisis, tulad ng Liquidity Coverage Ratio (LCR) at Basel III, ay pumilit sa mga bangko na maghawak ng mas mataas kaysa aktwal na operational demand na high-quality liquid assets. Sa kalkulasyon ng regulatory indicators at aktwal na stress test, mas pinapaboran ang cash (reserves) kaysa Treasury bonds, kaya naging mas rigid at mataas ang “minimum comfortable reserve level.” Sa esensya, ang RMP ay isang expansion ng balance sheet ng central bank upang matugunan ang liquidity demand na nilikha ng regulasyon.

Dagdag pa rito, hindi maihihiwalay ang pagpapatupad ng RMP sa mahalagang background—ang patuloy na mataas na antas ng federal deficit ng US.

“Naglalabas ang Treasury ng short-term Treasury bills, binibili ng Federal Reserve ang mga ito sa pamamagitan ng RMP”—ang closed-loop na operasyong ito ay halos kapareho ng “debt monetization.” Ang Federal Reserve ay nagiging marginal buyer ng short-term debt ng Treasury, na hindi lang nagpapababa sa short-term financing cost ng gobyerno kundi nagdudulot din ng pangamba sa pagbawas ng independence ng central bank at pag-alis ng inflation expectations sa target. Ang ganitong “fiscal-dominated” na pattern ay lalo pang nagpapahina sa purchasing power ng fiat currency, kaya pabor sa mga real assets tulad ng ginto.

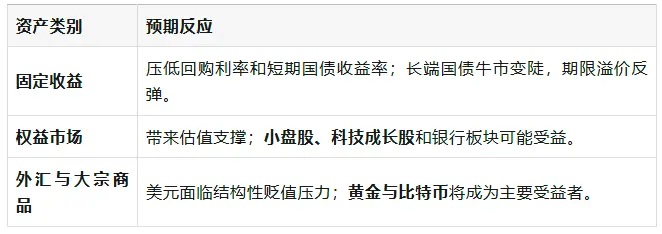

Prediksyon sa Iba’t Ibang Asset: Reaksyon ng Pamilihan sa Aggressive Scenario

Kung aabot sa $45 bilyon kada buwan ang pagbili ng RMP sa aggressive scenario, paano tutugon ang pamilihan?

Pagsusuri ng RMP Scenario at Mga Rekomendasyon sa Estratehiya ng Institutional Investors

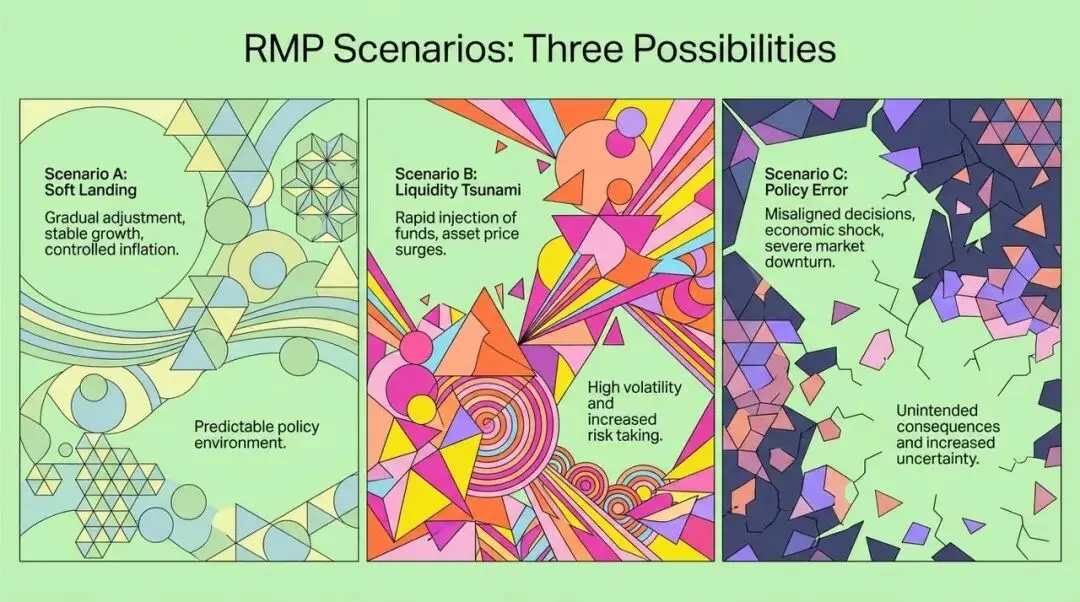

Sa harap ng kawalang-katiyakan sa sukat ng RMP, maaari tayong maglatag ng ilang scenario assumptions:

- Scenario A: Soft landing at teknikal na pag-aayos (40% na posibilidad)

- Buwanang pagbili ng Federal Reserve ng $20-30 bilyon.

- Resulta: Katamtamang pagtaas ng stock market, pagbaba ng volatility, sideways na galaw ng dollar, normalisasyon ng yield curve.

- Scenario B: Liquidity tsunami at re-inflation (35% na posibilidad)

- Buwanang pagbili ng Federal Reserve ng higit sa $45 bilyon.

- Resulta: “Melt-up” sa risk assets, pagsirit ng commodities, pag-alis ng inflation expectations sa target, maaaring mapilitang maging hawkish muli ang Federal Reserve.

- Scenario C: Policy error at liquidity shock (25% na posibilidad)

- Buwanang pagbili ng Federal Reserve ng $3.5 bilyon lamang.

- Resulta: Muling pagsiklab ng krisis sa repo market, blow-up ng basis trades, matinding pagbagsak ng stock market, maaaring kailanganing mag-rescue operation ng Federal Reserve.

Para sa mga institutional investor, kailangang mag-adjust ng estratehiya sa 2026:

- Bigyang-pansin ang estruktural na pagbabago sa volatility: Sa pagtatapos ng QT, bababa ang volatility na dulot ng liquidity tightening, kaya maaaring mag-short ng VIX index.

- Mag-allocate ng “fiscal-dominated” hedge portfolio: Mag-overweight sa ginto at real assets upang i-hedge ang panganib ng pagbaba ng purchasing power ng fiat currency.

- Equity strategy: Tactical overweight sa small-cap at tech stocks, at tutukan ang inflation data.

- Fixed income: Iwasan ang simpleng paghawak ng cash o short-term Treasury bills, at gamitin ang steepening ng yield curve para makakuha ng excess returns.

Buod: Liquidity-Dominated sa Bagong Paradigm

Mula sa “Quantitative Tightening” patungong “Reserve Management Purchase,” ito ay tanda ng aktwal na pagtatapos ng pagtatangkang gawing normal ang monetary policy ng Federal Reserve. Ipinapakita nito ang mas malalim na realidad: Ang modernong sistema ng pananalapi ay may estruktural na pagdepende sa liquidity ng central bank. Ang RMP ay hindi lang teknikal na “pipe repair,” kundi kompromiso sa “regulation-dominated” at “fiscal-dominated” na dobleng presyon.

Para sa mga mamumuhunan, ang pangunahing tema ng 2026 ay hindi na “Ilang beses magtataas ng rate ang Federal Reserve,” kundi “Gaano karaming pera ang kailangang i-print ng Federal Reserve para mapanatili ang operasyon ng sistema.” Sa bagong paradigm na ito, muling magiging pangunahing puwersa ng asset prices ang liquidity. Ang pag-unawa sa RMP at pag-master ng potensyal nitong epekto ay makakatulong sa atin na mas maunawaan at matugunan ang mga pagbabago sa pamilihan sa hinaharap.

Orihinal na link