Matagal nang tumigil ang mga Digital Bank sa pagkita mula sa tradisyonal na banking; ang tunay na minahan ng ginto ay nasa stablecoins at beripikasyon ng pagkakakilanlan

Original Title: Neobanks Are No Longer About Banking

Original Author: Vaidik Mandloi, Token Dispatch

Original Translation: Chopper, Foresight News

Saan Tunay na Dumadaloy ang Halaga para sa mga Digital Bank?

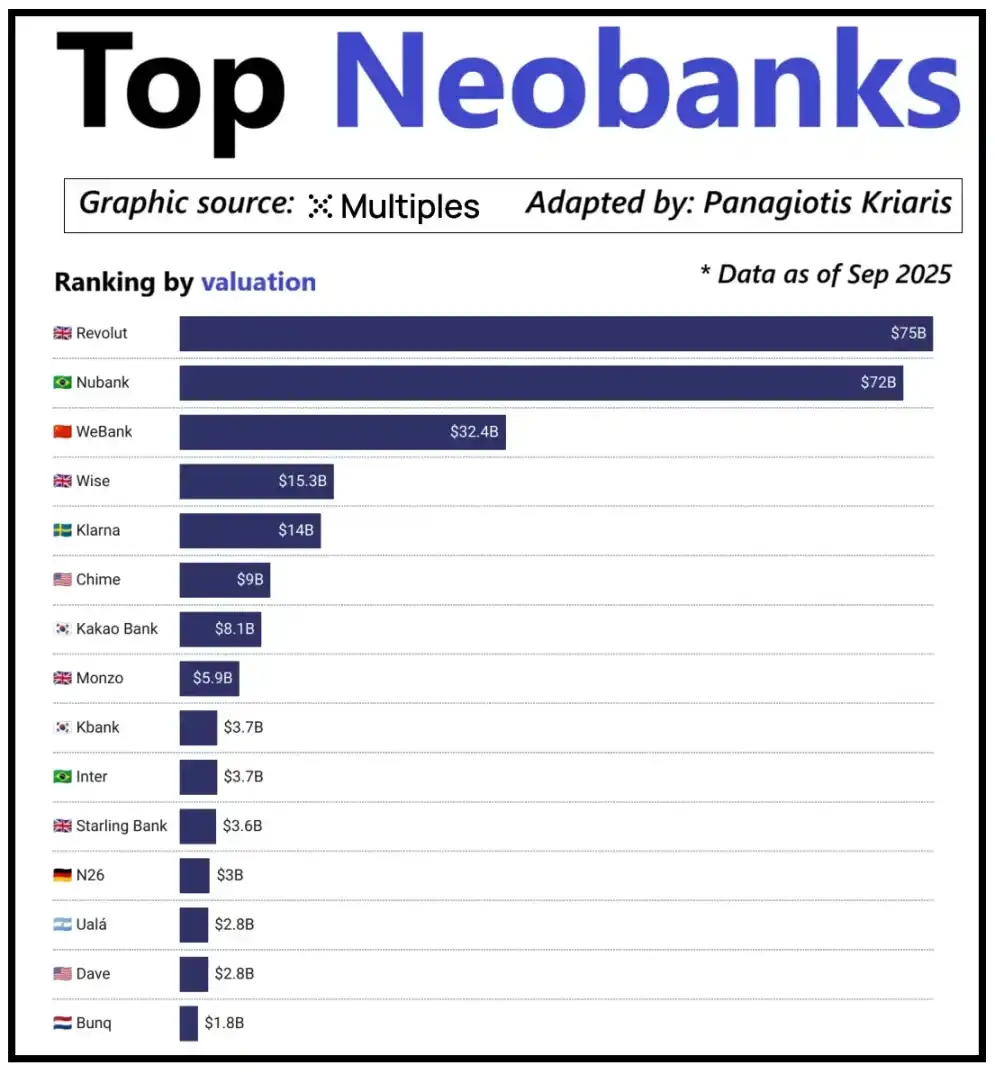

Kung titingnan ang mga nangungunang digital bank sa buong mundo, ang kanilang pagpapahalaga ay hindi lamang nakabatay sa dami ng mga gumagamit kundi sa kakayahang makalikha ng kita kada gumagamit. Isang pangunahing halimbawa nito ay ang digital bank na Revolut: bagama’t mas kaunti ang mga gumagamit nito kumpara sa Brazilian digital bank na Nubank, mas mataas ang halaga ng Revolut. Ang dahilan ay nasa malawak na pinagkukunan ng kita ng Revolut, na sumasaklaw sa mga larangan tulad ng foreign exchange trading, stock trading, pamamahala ng yaman, at mga premium membership services. Sa kabilang banda, ang pagpapalawak ng negosyo ng Nubank ay pangunahing nakasalalay sa credit business at interest income, sa halip na sa mga bayarin sa bank card. Ang WeBank ng China ay kumuha ng ibang landas ng pagkakaiba, naabot ang paglago sa pamamagitan ng matinding kontrol sa gastos at malalim na integrasyon sa ecosystem ng Tencent.

Valuation ng Nangungunang Emerging Digital Banks

Sa kasalukuyan, ang mga encrypted digital bank ay dumarating na rin sa katulad na punto ng pagbabago. Ang kumbinasyon ng "wallet + bank card" ay hindi na maituturing na isang modelo ng negosyo, dahil anumang institusyon ay madaling makapagpalunsad ng ganitong serbisyo. Ang kompetitibong bentahe ng isang plataporma ay nakasalalay sa napiling pangunahing landas ng monetization: may ilang plataporma na kumikita mula sa interest income ng user account balances; may ilan na umaasa sa stablecoin payment transaction volume para sa kita; at may iilan na nakikita ang kanilang potensyal sa paglago sa stablecoin issuance at management, dahil ito ang pinaka-matatag at predictable na pinagkukunan ng kita sa merkado.

Ito rin ang nagpapaliwanag kung bakit lalong nagiging mahalaga ang stablecoin race. Para sa reserve-backed stablecoins, ang pangunahing kita ay nagmumula sa interest na kinikita mula sa reserve investments, ibig sabihin, inilalagay ang reserves sa short-term government bonds o cash equivalents. Ang kita na ito ay napupunta sa stablecoin issuer at hindi lamang sa digital bank na nagbibigay ng stablecoin holding at spending functionality. Ang modelong ito ng kita ay hindi natatangi sa crypto industry: sa tradisyunal na pananalapi, hindi rin maaaring kumita ng interest mula sa deposito ng user ang mga digital bank, at ang tunay na bangko na may hawak ng pondo ang siyang nakikinabang dito. Sa pag-usbong ng stablecoins, ang "income ownership separation" model ay naging mas malinaw at sentralisado, kung saan ang mga entity na may hawak ng short-term government bonds at cash equivalents ang kumikita ng interest income, habang ang mga consumer-facing application ay pangunahing responsable sa pagkuha ng user at pag-optimize ng karanasan ng produkto.

Habang patuloy na lumalawak ang paggamit ng stablecoins, unti-unting lumilitaw ang isang kontradiksyon: ang mga application platform na gumagawa ng user acquisition, trade matching, at trust building ay kadalasang hindi maaaring makinabang mula sa underlying reserve. Ang value gap na ito ang nagtutulak sa mga kumpanya na mag-vertical integration sa mga partikular na larangan, lumalayo mula sa simpleng frontend tool patungo sa mas mahigpit na kontrol sa fund custody at management rights sa core.

Dahil dito, pinalalakas ng mga kumpanya tulad ng Stripe at Circle ang kanilang mga hakbang sa stablecoin ecosystem. Hindi na sila kuntento na manatili sa distribution level lamang kundi pinalalawak na nila ang kanilang saklaw sa settlement at reserve management, dahil ito ang pangunahing bahagi ng kita sa buong sistema. Halimbawa, inilunsad ng Stripe ang sarili nitong blockchain na tinatawag na Tempo, na partikular na dinisenyo para sa mababang-gastos at instant na paglilipat ng stablecoins. Sa halip na umasa sa mga umiiral na public blockchain tulad ng Ethereum o Solana, gumawa ang Stripe ng sarili nitong transaction channel upang kontrolin ang settlement process, fee pricing, at transaction throughput, na lahat ay direktang nagreresulta sa mas magagandang benepisyong pang-ekonomiya.

Gumamit din ang Circle ng katulad na estratehiya sa pamamagitan ng paglikha ng dedikadong settlement network, ang Arc, para sa USDC. Sa pamamagitan ng Arc, maaaring makumpleto ang inter-institutional USDC transfers nang real-time nang hindi nagdudulot ng congestion sa public blockchain networks o nangangailangan ng mataas na transaction fees. Sa batayan, nakabuo ang Circle ng isang independent USDC backend system sa pamamagitan ng Arc, na hindi na limitado ng panlabas na imprastraktura.

Ang proteksyon sa privacy ay isa pang mahalagang dahilan para sa estratehiyang ito. Gaya ng binanggit ni Prathik sa artikulong "Reshaping Blockchain Brilliance," ang mga public blockchain ay nagtatala ng bawat stablecoin transfer sa isang pampublikong transparent na ledger. Bagama’t ang tampok na ito ay angkop para sa isang bukas na financial system, may mga kahinaan ito sa mga komersyal na sitwasyon tulad ng salary payments, vendor transactions, at financial asset management, kung saan ang halaga ng transaksyon, mga ka-transaksyon, at mga pattern ng pagbabayad ay sensitibong impormasyon.

Sa aktwal na paggamit, ang mataas na transparency ng public blockchains ay nagpapahintulot sa mga third party na madaling buuin muli ang panloob na kalagayang pinansyal ng isang kumpanya sa pamamagitan ng blockchain explorers at on-chain analysis tools. Pinapahintulutan ng Arc network ang inter-institutional USDC transfers na ma-settle off-chain, pinananatili ang mga benepisyo ng mabilis na stablecoin settlement habang tinitiyak ang pagiging kumpidensyal ng impormasyon ng transaksyon.

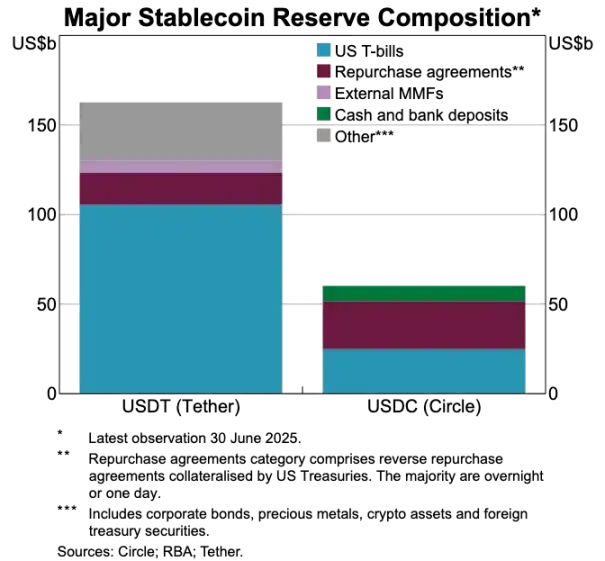

Paghahambing ng Asset Reserves sa pagitan ng USDT at USDC

Binabago ng Stablecoins ang Lumang Sistema ng Pagbabayad

Kung ang stablecoins ang kumakatawan sa core ng halaga, lalong nagmumukhang luma ang tradisyunal na sistema ng pagbabayad. Ang kasalukuyang proseso ng pagbabayad ay dumadaan sa maraming tagapamagitan: ang receiving gateway ang humahawak sa koleksyon ng pondo, ang payment processor ang kumukumpleto ng transaction routing, ang card network ang nag-aapruba ng mga transaksyon, at ang mga bangko ng magkabilang panig ng transaksyon ang sa huli ay nagse-settle ng transaksyon. Bawat hakbang ay may kaukulang gastos at nagdudulot ng pagkaantala sa transaksyon.

Ang stablecoins, sa kabilang banda, ay ganap na nilalampasan ang mahabang kadena na ito. Ang mga stablecoin transfer ay hindi umaasa sa card networks o acquirers, at hindi rin nangangailangan ng paghihintay sa batch settlement windows; sa halip, ito ay nakabatay sa underlying network para sa peer-to-peer direct transfers. Malaki ang epekto nito sa mga digital bank dahil binabago nito ang inaasahan ng mga user sa karanasan—kung ang mga user ay makakagawa ng instant fund transfer sa ibang plataporma, hindi na nila tatanggapin ang mabagal at magastos na proseso ng paglilipat sa loob ng digital bank. Kailangang lubos na isama ng mga digital bank ang stablecoin transaction channels o mapanganib na maging pinaka-hindi epektibong bahagi ng buong payment chain.

Binabago rin ng pagbabagong ito ang modelo ng negosyo ng mga digital bank. Sa tradisyunal na sistema, maaaring kumita ng matatag na fee income ang mga digital bank sa pamamagitan ng card transactions dahil mahigpit na kontrolado ng payment network ang core ng daloy ng transaksyon. Ngunit sa bagong sistemang pinangungunahan ng stablecoin, malaki ang nabawas sa margin ng kita: ang stablecoin peer-to-peer transfers ay walang bayad, at ang mga digital bank na umaasa lamang sa card spending para sa kita ay nahaharap sa isang kompetisyon na walang bayad.

Kaya, ang papel ng mga digital bank ay lumilipat mula sa pagiging card issuer patungo sa payment routing layer. Habang lumilipat ang mga paraan ng pagbabayad mula sa bank cards patungo sa stablecoin direct transfers, kailangang maging pangunahing node ng sirkulasyon ng stablecoin transactions ang mga digital bank. Ang mga digital bank na mahusay magproseso ng stablecoin transaction flows ang mangunguna sa merkado dahil kapag nakita ng mga user na sila ang default channel para sa fund transfers, mahirap nang lumipat sa ibang plataporma.

Ang Identity Verification ay Nagiging Bagong Henerasyon ng Account Carrier

Habang ginagawang mas mabilis at mas mura ng stablecoins ang mga pagbabayad, unti-unti namang lumilitaw ang isa pang mahalagang hadlang: ang identity verification. Sa tradisyunal na sistema ng pananalapi, ang identity verification ay isang hiwalay na proseso: kinokolekta ng mga bangko ang mga dokumento ng user, iniimbak ang impormasyon, at nagsasagawa ng audit sa background. Ngunit sa sitwasyon ng wallet instant fund transfers, bawat transaksyon ay umaasa sa isang trusted identity verification system; kung wala ito, imposible ang compliance checks, anti-fraud controls, at kahit ang basic permission management.

Kaya, ang identity verification at payment functions ay mabilis na nagsasanib. Unti-unting lumalayo ang merkado mula sa magkakaibang KYC process sa iba’t ibang plataporma patungo sa isang portable authentication identity system na maaaring gamitin sa iba’t ibang serbisyo, bansa, at plataporma.

Nagaganap ang pagbabagong ito sa Europa, kung saan ang European Union digital identity wallet ay pumasok na sa yugto ng implementasyon. Hindi na kailangan ng EU na bawat bangko o application ay magsagawa ng sariling identity verification, sa halip ay lumikha ito ng isang government-backed unified identity wallet na maaaring gamitin ng lahat ng residente at negosyo. Hindi lamang ito ginagamit para sa identity storage kundi nagdadala rin ng iba’t ibang authenticated credentials (edad, patunay ng paninirahan, lisensya, impormasyon sa buwis, atbp.), sumusuporta sa user e-signatures, at may built-in na payment functions. Maaaring kumpletuhin ng mga user ang identity verification, magbahagi ng impormasyon ayon sa pangangailangan, at magsagawa ng payment operations sa isang proseso, na nagreresulta sa end-to-end seamless integration.

Kung matagumpay na maipatupad ang EU Digital Identity Wallet, muling mababago ang arkitektura ng buong industriya ng banking sa Europa: papalitan ng identity authentication ang bank accounts bilang pangunahing entry point para sa financial services. Gagawin nitong pampublikong serbisyo ang identity authentication, at mawawala ang malinaw na pagkakaiba ng tradisyunal at digital banks, maliban na lang kung makakabuo sila ng value-added services batay sa trusted identity system na ito.

Pati ang crypto industry ay gumagalaw sa parehong direksyon. Matagal nang may mga eksperimento sa on-chain identity authentication, at bagama’t wala pang perpektong solusyon, lahat ng pagsubok ay patungo sa iisang layunin: bigyan ang mga user ng paraan upang patunayan ang kanilang pagkakakilanlan o kaugnay na katotohanan nang hindi nililimitahan ang impormasyon sa isang plataporma lamang.

Narito ang ilang tipikal na halimbawa:

· Worldcoin: Gumagawa ng global-scale identity verification system na nagpapatunay ng tunay na pagkatao ng user nang hindi isinusuko ang privacy ng user.

· Gitcoin Passport: Pinagsasama-sama ang maraming reputasyon at verification credentials upang mabawasan ang panganib ng Sybil attacks sa panahon ng governance voting at reward distribution processes.

· Polygon ID, zkPass, at ZK-proof frameworks: Sinusuportahan ang mga user na patunayan ang partikular na katotohanan nang hindi isiniwalat ang underlying data.

· Ethereum Name Service (ENS) + Off-chain credentials: Pinapayagan ang mga crypto wallet na hindi lamang magpakita ng asset balances kundi iugnay din ang social identities at authentication attributes ng user.

Iisa ang layunin ng karamihan sa mga crypto identity authentication project: pahintulutan ang mga user na autonomously na patunayan ang kanilang pagkakakilanlan o kaugnay na katotohanan, at hindi ma-lock ang identity information sa isang plataporma lamang. Ito ay tumutugma sa pananaw ng EU para sa digital identity wallet: isang identity credential na malayang makakasama ng user sa iba’t ibang application nang hindi na kailangan ng paulit-ulit na verification.

Babaguhin din ng trend na ito ang operating model ng mga digital bank. Sa kasalukuyan, itinuturing ng mga digital bank ang identity authentication bilang pangunahing mekanismo ng kontrol: user registration, platform oversight, at sa huli ay bumubuo ng account na subordinate sa plataporma. Ngunit kapag ang identity authentication ay naging credential na maaaring dalhin ng user nang mag-isa, magbabago ang papel ng digital bank bilang service provider na kumokonekta sa trusted identity system na ito. Mapapadali nito ang proseso ng user onboarding, mababawasan ang compliance costs, mai-minimize ang redundant verifications, at mapapalitan ng crypto wallets ang bank accounts bilang pangunahing sisidlan ng user assets at identities.

Pananaw sa Mga Hinaharap na Trend ng Pag-unlad

Sa kabuuan, ang dating pangunahing elemento ng digital banking system ay unti-unting nawawala ang kanilang kompetitibong lakas: hindi na hadlang ang dami ng user, hindi na hadlang ang bank cards, at maging ang simpleng user interface ay hindi na hadlang. Ang tunay na competitive barrier ay nasa tatlong dimensyon: ang mga produktong pinipili ng digital bank para sa kita, ang mga channels ng fund transfer na kanilang ginagamit, at ang identity authentication system na kanilang kinokonekta. Bukod dito, lahat ng iba pang function ay unti-unting magtatagpo at lalakas ang substitutability.

Ang mga magiging matagumpay na digital bank sa hinaharap ay hindi magiging magaan na bersyon ng tradisyunal na bangko kundi magiging wallet-first financial systems. Magkakaroon sila ng pangunahing profit engine, na direktang magtatakda ng profit margin at competitive moat ng plataporma. Sa kabuuan, maaaring hatiin ang core profit engines sa tatlong uri:

Interest-Driven Digital Bank

Ang pangunahing competitive advantage ng mga platapormang ito ay maging pangunahing channel para sa mga user na maghawak ng stablecoins. Hangga’t makakaakit sila ng malaking user balance, maaaring kumita ang plataporma sa pamamagitan ng interest sa reserve-backed stablecoins, on-chain rewards, staking, at re-staking, nang hindi umaasa sa napakalaking user base. Ang kanilang bentahe ay nasa mas mataas na profitability ng asset holding kumpara sa asset circulation. Maaaring magmukhang consumer-oriented application ang mga digital bank na ito, ngunit sa katunayan ay modern savings platforms na nakabalatkayo bilang wallets, na may pangunahing competitive advantage sa pagbibigay ng seamless coin-saving interest experience sa mga user.

Payment Flow-Driven Digital Bank

Ang value proposition ng mga platapormang ito ay nagmumula sa transaction volume. Sila ang magiging pangunahing channel para sa mga user na makipagtransaksyon gamit ang stablecoins, malalim na isinasama ang payment processing, merchants, fiat-to-crypto exchange, at cross-border payment channels. Ang kanilang profit model ay katulad ng mga global payment giants, kung saan maliit ang kita kada transaksyon, ngunit kapag naging pangunahing channel ng user para sa fund transfer, makakaipon sila ng malaking kita mula sa dami ng transaksyon. Ang kanilang moat ay ang user habit at service reliability, kaya’t sila ang nagiging default choice kapag kailangan ng user na maglipat ng pondo.

Stablecoin Infrastructure-Driven Digital Bank

Ito ang pinakamalalim at posibleng pinaka-kumikitang track. Ang mga digital bank na ito ay hindi lamang channel para sa stablecoin circulation kundi nagsisikap ding kontrolin ang stablecoin issuance authority o kahit ang underlying infrastructure nito, na sumasaklaw sa mga pangunahing aspeto tulad ng stablecoin issuance, redemption, reserve management, at settlement. Ang profit potential sa larangang ito ang pinakamalaki dahil ang kontrol sa reserve ay direktang nagtatakda ng profit attribution. Pinagsasama ng mga digital bank na ito ang consumer-side functions at infrastructure ambitions, umuunlad patungo sa isang ganap na financial network at hindi lamang application.

Sa madaling salita, Interest-Driven Digital Banks ay kumikita mula sa deposito ng user, Payment Flow-Driven Digital Banks ay kumikita mula sa paglilipat ng user, at Infrastructure-Driven Digital Banks ay maaaring tuloy-tuloy na kumita mula sa anumang aksyon ng user.

Inaasahan kong mahahati ang merkado sa dalawang pangunahing kampo: ang unang kampo ay binubuo ng consumer-oriented application platforms na pangunahing nagsasama ng umiiral na imprastraktura, may simple at user-friendly na produkto ngunit napakababa ng user conversion cost; ang ikalawang kampo ay lilipat patungo sa pangunahing larangan ng value aggregation, na nakatuon sa stablecoin issuance, transaction routing, settlement, at identity authentication integration.

Ang posisyon ng huli ay hindi na limitado sa application kundi magiging infrastructure service providers na nakabalatkayo bilang consumer-facing entities. Sila ay may napakataas na user stickiness habang tahimik na nagiging core systems para sa on-chain fund transfers.