Liham ni Ryan, co-founder ng Bankless, sa kanyang anak: Huwag ilagay ang pera sa bangko, ilagay ito sa cryptocurrency

Gawing asset ang pera at ilagay ito sa cryptocurrency.

Gawing asset ang pera mo, ilagay ito sa cryptocurrency.

Isinulat ni: Ryan Adams, Co-founder ng Bankless

Isinalin ni: Luffy, Foresight News

Panimula ng Editor: Ang artikulong ito ay isang liham mula kay Ryan Adams, co-founder ng Bankless, para sa kanyang anak. Nagbigay si Ryan ng ilang payo ukol sa pamamahala ng yaman, at ang pangunahing punto ay "Huwag ilagay ang pera mo sa bangko." Sa katunayan, ayon kay Ryan, ang bangko ay isang triple "panlilinlang." Ang alternatibong solusyon na inilahad niya ay: magtabi ng kaunting dolyar para sa pang-araw-araw na gastusin, at ilagay ang yaman sa isang basket ng mga asset na kayang mag-imbak ng halaga sa paglipas ng panahon, tulad ng bitcoin, ginto, at stocks. Narito ang buong salin:

Mahal kong anak:

Huwag mong ilagay ang pera mo sa bangko. Mukhang ligtas ang bangko, pero isa itong triple "panlilinlang."

"Panlilinlang" Una: Ninakaw nila ang iyong kita

Sa kahit anong oras, ang dolyar ay may tinatawag na risk-free yield, at iyon ay government bonds. Sa madaling salita, ang government bonds ay "dolyar na nakabalot sa short-term na government bonds," na nagbibigay ng 4.2% na fixed yield.

Walang dagdag na panganib, parang libreng pera, para talaga sa iyo.

Pero hindi ito ibinibigay ng bangko sa iyo sa iyong savings account—sila ang kumukuha nito. Hindi nila sinasabi sa iyo na may ganitong kita, hindi ka nila tinutulungan na palitan ang dolyar mo ng government bonds, at aktibo pa nilang kinukumbinsi ang gobyerno ng US na pigilan ang mga depositor na makuha ang kita na ito.

Kumukuha ang bangko ng 4.19% na kita, pero 0.01% lang ang binibigay sa iyo

Hindi talaga inilalagay ng mayayaman ang pera nila sa bangko. Nilalagay nila ang cash sa government bonds, hindi sa savings account. Pero ang middle class at ang mga kulang sa kaalaman sa pananalapi, araw-araw ay ninanakawan ng "mabait" na bangko sa tabi, nang hindi nila namamalayan.

Pati ang mga lobby group ng bangko ay nakatutok sa maliit na kita ng crypto stablecoins, ayaw nilang payagan kang makinabang. Nagpapakalat sila ng takot, sinasabing kapag nawala ang negosyo ng savings account na ito, babagsak ang buong financial market!

Nagbabago ang yield, kaya kailangan mong bantayan ang mga pahayag ng Federal Reserve Chair, pero basta positibo pa rin ang yield, ilagay ang dolyar mo sa short-term government bonds at money market, huwag sa bank account.

"Panlilinlang" Dalawa: Ang tinatawag na kita ay hindi totoong kita

Ngayon, dapat mong malaman ang susunod na sikreto: peke ang yield.

Akala mo ba ang 4.2% na kita ngayon ay sapat para mapanatili ang iyong purchasing power? Sa totoo lang, iyon ay "nominal yield" lang. Dahil ang purchasing power ng dolyar ay lumiliit taon-taon, ito ang tinatawag na inflation. Kahit maganda ang takbo, inaasahan na may inflation, at kapag masama ang takbo, mas malala pa.

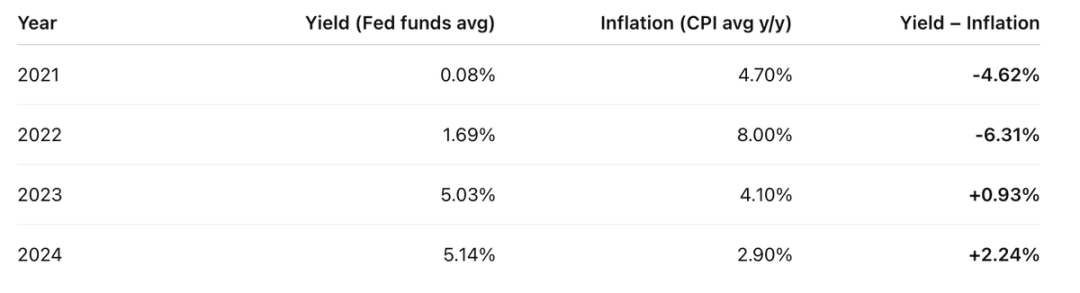

Sa nakaraang apat na taon, ganito ang aktwal mong kita:

Ang yield ng account minus CPI kada taon, hindi maganda ang resulta

Kaya sa nakaraang apat na taon, may dalawang taon na mas malaki ang lugi mo kaysa kita.

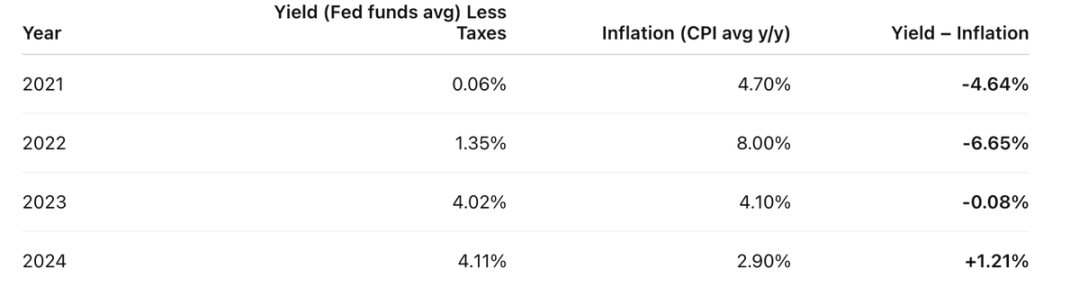

Pero mas malala pa ang totoong sitwasyon: ang mga "pekeng kita" na ito ay itinuturing pang taxable income.

Halimbawa, kung ang income tax rate mo ay 20%, kailangan mo munang magbayad ng 20% na buwis sa mga "pekeng kita" na iyon. Kaya ganito talaga ang aktwal na kita mo:

Bago pa ang "buwis" ng inflation, nagbayad ka na ng income tax—parang doble ang buwis sa dolyar

Tunay na yield = Nominal yield - Inflation.

Gusto nilang isipin mo na ang inflation ay parang gravity o batas ng pisika—isang natural na pwersa. Hindi totoo iyon; ito ay sadyang disenyo ng modernong gobyerno at central bank system.

Ang inflation ay isang uri ng buwis, walang pinagkaiba sa ibang buwis, tinatago lang nila ito.

Alam kong hindi mo iniinda ang pagbabayad ng tamang buwis. Mahalaga ang public services, at naniniwala ka sa common good. Pero paano ang ganitong nakatagong buwis? Tinututok ito sa mga middle-class savers na gustong mag-ipon para sa hinaharap—makatarungan ba iyon?

Matuto ka sa mayayaman: iniiwasan nila ang "savings tax" sa pamamagitan ng paghawak ng maraming asset imbes na dolyar. Dito na papasok ang ikatlo, at pinaka-mapanganib na layer ng "panlilinlang."

"Panlilinlang" Tatlo: Ang pera mismo ay hindi "totoo"

Sige, medyo exaggerated ang sinabi ko. Totoong umiiral ang dolyar, pero ito ay "pansamantalang bagay" lang. Maganda para sa short-term na bayarin, pero hindi para mag-imbak ng yaman sa paglipas ng panahon, hindi para ipamana sa hinaharap. Isa itong medium of exchange, hindi store of value.

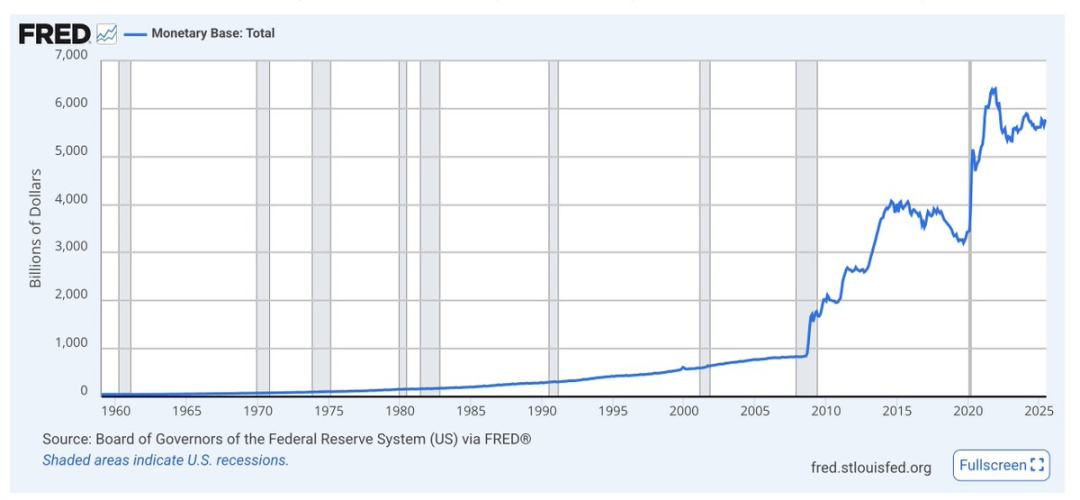

Ang base money supply na tinatawag na M0 ay cash at bank reserves. Tingnan mo kung gaano ito kabilis tumaas tuwing may krisis—pataas lang nang pataas ang trend

Walang pangmatagalang scarcity constraint ang dolyar, palaging tumataas ang supply. Ang bahagi ng dolyar mo sa kabuuang supply ay lumiit nang mas mabilis kaysa sa kinikita mo, dahil patuloy silang nagpi-print ng pera.

Halos hindi nababanggit ang issuance ng dolyar. Ang mga ekonomista ay nakatutok lang sa inflation at purchasing power, pero sa pangmatagalan, ang pagtaas ng money supply ay nagpapababa ng halaga ng dolyar kumpara sa mga asset. Habang mas maraming dolyar ang iniimprenta, mas nawawalan ng halaga ang hawak mong pera.

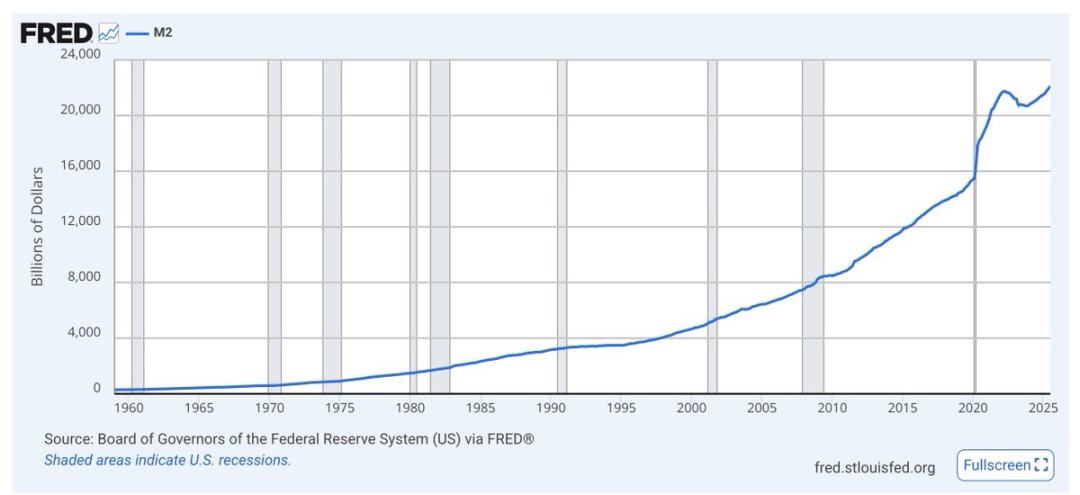

Ganoon din ang M2 (M1 plus short-term savings), biglang tumataas tuwing may krisis, at pataas nang pataas ang trend

Huwag kang malito sa mga debate ng mga ekonomista, tingnan mo na lang ang mga chart. Kahit sino pa ang nasa kapangyarihan, gagamitin ng gobyerno ang pag-imprenta ng dolyar bilang "lubricant" ng ekonomiya at pulitika. Talagang para dito ang dolyar, hindi para sa pag-iipon.

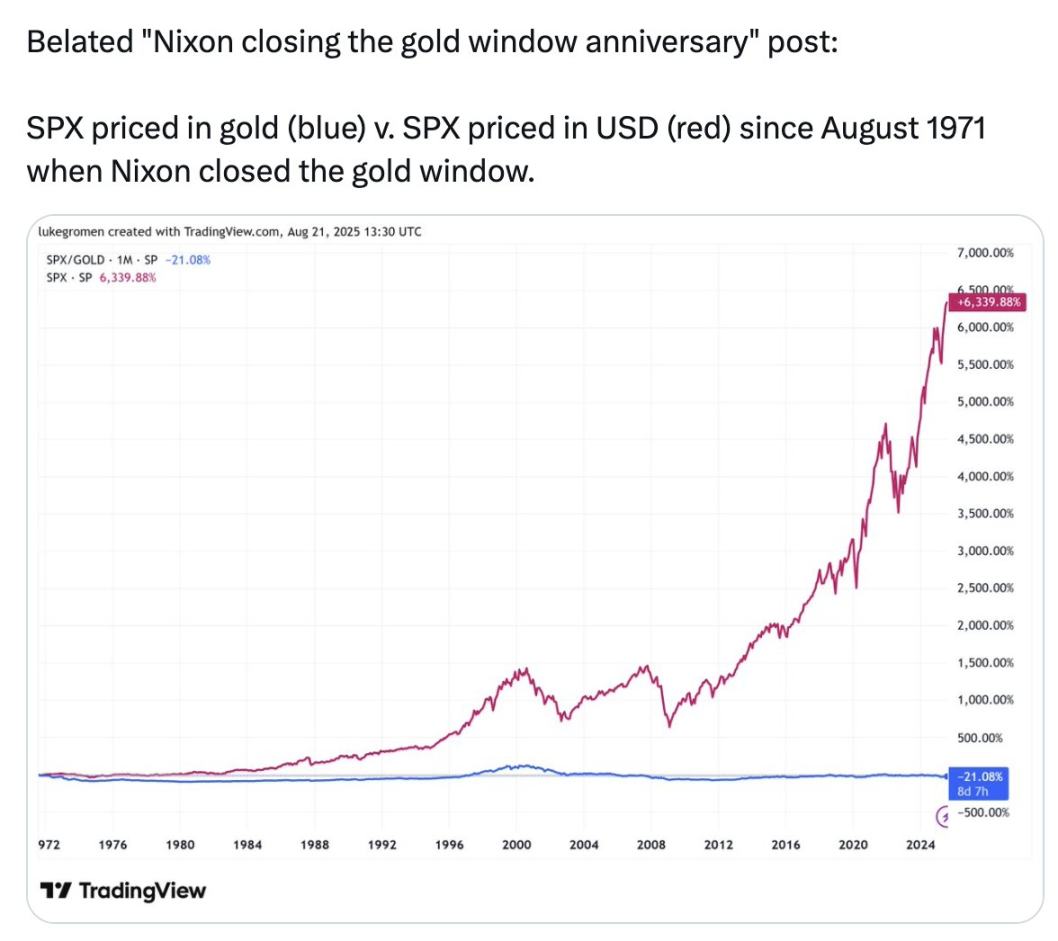

Tingnan mo ang asul na linya sa chart na ito:

Ang S&P 500 na naka-denominate sa dolyar ay tumaas ng 6339% mula 1971; pero kung sa ginto mo ito susukatin, bumaba pa ng 21% ang S&P 500

Sa nakalipas na 54 na taon, mas mainam pang ilagay ang yaman sa ginto kaysa sa 500 pinakamalalaki at pinakamahusay na kumpanya sa US.

Hindi para hikayatin kang bumili ng ginto ang chart na ito, kundi para ipakita sa iyo: Ang tinatawag nilang "pera," ang ginagamit nating panukat ng lahat, ang dolyar sa bank account mo—hindi talaga ito "totoong pera." Hindi ito store of value, hindi noon, hindi ngayon, at hindi rin sa hinaharap.

Ang tinatawag nilang "pera" ay hindi store of value. Kaya ito ang triple-layered na "panlilinlang":

- "Panlilinlang" Una: Ninakaw ang iyong kita;

- "Panlilinlang" Dalawa: Ang tinatawag na kita ay hindi totoong kita;

- "Panlilinlang" Tatlo: Ang pera mismo ay hindi "totoo."

Ano ang dapat gawin?

Magtabi ng kaunting dolyar para sa short-term na pangangailangan, tulad ng pang-araw-araw na gastusin, buwis, at emergency fund. Kumita gamit ang government bonds.

Ilagay ang lahat ng pangmatagalang yaman sa basket ng mga asset na kayang mag-imbak ng halaga sa paglipas ng panahon: puwede ang stocks at real estate, pero maganda rin ang bitcoin, ethereum, at ginto. Ang huling tatlo ay may limitadong supply at hindi nadidilute ng inflation. Mukhang risky ang mga asset na ito dahil malaki ang volatility, pero hindi ibig sabihin ng volatility ay risk.

Puwede ring ilagay ang mid-term na yaman sa government bonds, at kapag bumaba ang presyo ng mga long-term store of value assets, ilipat ang cash doon. Ito ang sikreto ng investing—tama si Buffett, maging greedy kapag takot ang iba, at matakot kapag greedy ang iba. Huwag magmadali, maghintay ng malaking pagbaba, at mag-isip sa taon, o kahit dekadang perspektibo.

Gamitin hangga't maaari ang mga crypto tools at exchanges para dito. Huwag sumabak sa pinaka-frontier na risk, para makasabay ka sa innovation pero makaiwas sa mga panganib kapag binabago ng crypto ang tradisyonal na finance.

Hindi ituturo ng paaralan ang mga ito. Pero kailangan mong matutunan, kailangang magpatuloy kang mag-aral, para maprotektahan ang iyong kinabukasan.

Huwag mo nang ilagay ang pera mo sa bangko. Gawing asset ang pera mo, ilagay ito sa cryptocurrency.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nakakuha ng papuri mula sa Ethereum community ang Brevis, magiging praktikal na ba ang ZK sa wakas?

Naabot ng Brevis ang 99.6% ng mga Ethereum blocks na mapatunayang totoo sa loob ng 12 segundo, na may average na 6.9 segundo lamang, gamit ang 64 na RTX 5090 GPU.

Ang Huling Linya ng Depensa ng Presyo ng Bitcoin ay Maaaring Pigilan ang Istruktural na Kahinaan

Nananatili ang Bitcoin malapit sa isang kritikal na support range sa pagitan ng $108,000 at $117,000. Mahalaga ang pagpapanatili sa zone na ito upang maiwasan ang structural na kahinaan at posibleng pangmatagalang pagwawasto.

Mula SDK hanggang "zero code" na pagbuo ng DEX, tatlong taong pinagsama-samang obra ng Orderly

Pinatunayan ng Orderly ONE na tama ang magsikap sa isang bagay at gawin ito nang pinakamahusay.

Ang komunidad ng Ethereum ay sama-samang nagbigay ng papuri, sa wakas ba ay naging production-level tool ang ZK technology mula sa laboratoryo?

Naabot ng Brevis ang 99.6% ng Ethereum blocks na napatunayan sa loob ng 12 segundo, na may average na 6.9 segundo lamang, gamit ang 64 na RTX 5090 GPU.