Ang mahika ng kahusayan ng SOL treasury: $2.5 billions, hindi pahuhuli sa $30 billions ng Ethereum?

Kung ikukumpara sa treasury ng Ethereum o Bitcoin, mas mahusay ang SOL treasury sa pagsipsip ng kasalukuyang circulating supply ng mga transaksyon.

Kung ikukumpara sa treasury ng Ethereum o Bitcoin, mas mahusay ang SOL treasury sa pagsipsip ng kasalukuyang trading supply.

May-akda: Nom

Pagsasalin: Luffy, Foresight News

TL;DR

- Kumpara sa DAT (crypto treasury) ng Ethereum o Bitcoin, mas mahusay ang SOL DAT sa pagsipsip ng kasalukuyang trading supply (na iba sa circulating supply).

- Ang kamakailang inanunsyong $2.5 billions SOL DAT plan ay katumbas ng $30 billions ng Ethereum o $91 billions ng Bitcoin sa laki ng pondo.

- Malapit na tayong makawala sa epekto ng SOL holdings ng FTX bankruptcy liquidation sa merkado (ngunit ang narrative effect ng FTX ay kailangang pa ring mawala).

- Ang inflation issue ng SOL ay patuloy na magiging hadlang sa pagtaas ng presyo nito at kailangang maresolba, dahil ang laki ng inflation ng SOL ay halos 3 beses ng unlocking amount.

Oh? Talagang gusto mo bang basahin ito? Una, ilang mabilisang punto:

- Hindi ko na pagdedebatehan kung mabuti o masama ang inflation, napag-usapan ko na ito nang sapat, hintayin na lang natin ang mga susunod na pagbabago.

- Ako mismo ay may hawak na SOL spot, naka-stake na SOL, at naka-lock na SOL, kaya maaaring may bias ako. Siyempre gusto kong tumaas ang presyo ng mga token na hawak ko, kaya para sa akin, ang sideways na presyo ay masama.

Masamang Balita: FTX Bankruptcy Liquidation at ang Iyong Pera

Tulad ng maraming blockchain projects na kilala at gusto mo, ang Solana ay nagbenta rin ng mga token sa mga investors sa pamamagitan ng maraming rounds ng fundraising, kung saan malaking bahagi ng mga token ay napunta sa FTX. Nang mag-bankrupt ang FTX, may hawak silang 41 million SOL sa liquidation assets, karamihan ay naibenta na sa ilang rounds ng trading, pangunahing binili ng mga institusyon tulad ng Galaxy at Pantera, sa exercise price na humigit-kumulang $64 at $102 (dagdag pa ang fees). Sa kasalukuyang presyo ng Solana na nasa $190, malaki na ang tubo ng mga transaksyong ito. Sa masusing pagsusuri ng staking accounts, kasalukuyang may natitirang mga 5 million na "liquidation SOL" na hindi pa unlocked, na may nominal value na humigit-kumulang $1 billions sa kasalukuyang presyo.

Bakit ito mahalaga?

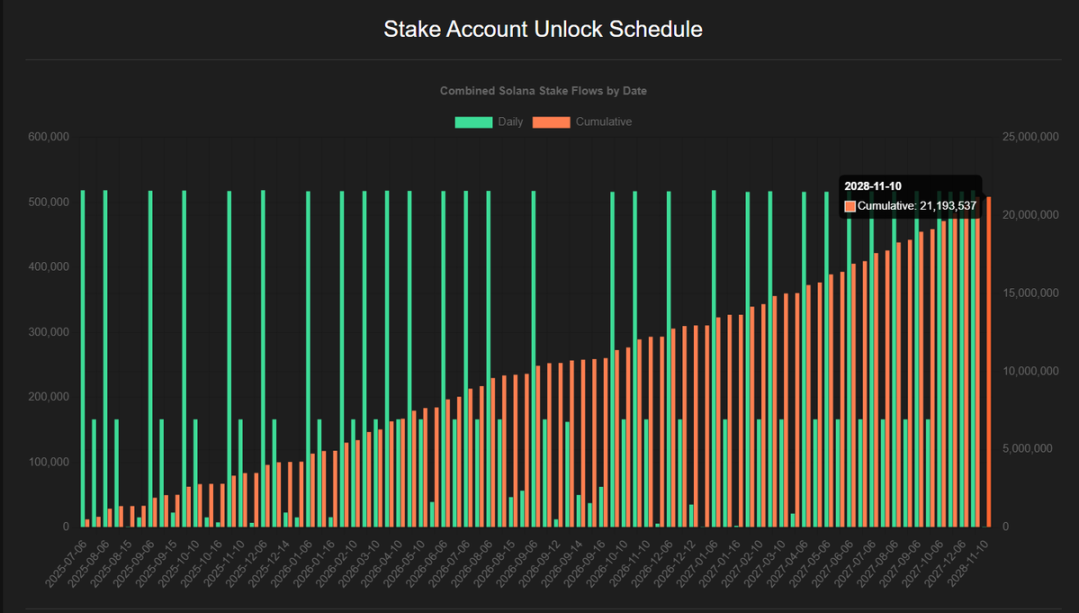

Kamakailan, inihayag ng Galaxy at Pantera ang $1.25 billions at $1 billions na SOL DAT plans, at sumali rin ang Sol Markets na may planong $400 millions. Kasama ang fees, ang kabuuang laki ng mga DAT na ito ay humigit-kumulang $2.5 billions. May ilan na nag-aalala na hindi ito magkakaroon ng malaking epekto sa presyo ng Solana, dahil may malaking bilang ng locked SOL na maaaring bilhin ng mga institusyong ito. Ayon sa datos ni @4shpool, hanggang 2028, may natitira pang humigit-kumulang 21 million SOL na hindi pa unlocked, na may nominal value na humigit-kumulang $4 billions sa kasalukuyang presyo. Sa tantiyang ito, ang "liquidation SOL" ay humigit-kumulang 1/4 ng lahat ng natitirang hindi pa unlocked na SOL.

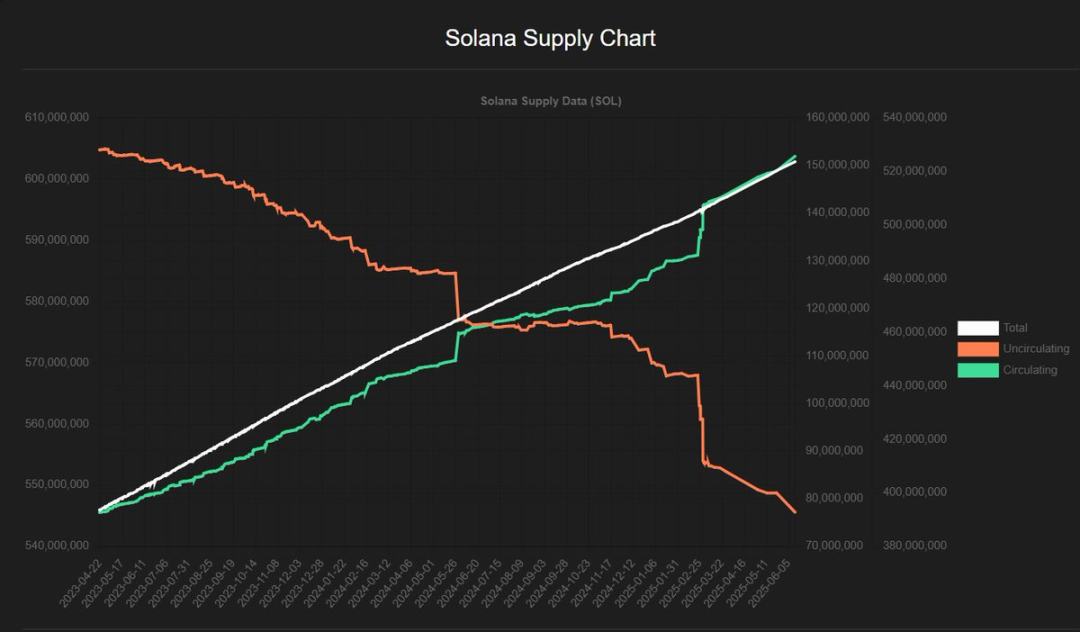

Isa pang problema ng inflation ng Solana ay ang mismong inflation rate nito. Karaniwan, kapag pinag-uusapan ang inflation rate ng Solana, isinasama ang unlocking amount at sinasabing 7%-8%, ngunit ang aktwal na inflation rate ay humigit-kumulang 4.5% ng circulating supply. Ibig sabihin, kung ang circulating supply sa ika-839 na cycle ay humigit-kumulang 608 million, sa loob ng isang taon, ang dagdag na supply mula sa inflation ay humigit-kumulang 27.5 million, dagdag pa ang 10 million unlocking amount, kaya ang circulating supply ay aabot sa humigit-kumulang 645.5 million, at ang inflation rate ay 6.2%. Paalala, ito ay rough estimate lamang, mas detalyadong chart ay dapat manggaling sa mas bihasang analyst.

Mula sa biglaang pagtaas ng circulating supply, makikita na ang "fixed" inflation rate ay hindi eksakto: may dalawang time points na bigla itong tataas, at mababa naman sa ibang panahon.

"Sige na, nerd, hindi rin naman eksakto ang math mo. Bakit ko pa ito babasahin?"

Ang mahalaga ay isang numero: ang dami ng SOL na pumapasok sa merkado araw-araw. Kung may nakakatanggap ng token nang libre (staking inflation/unlocking), o nakakabili ng discounted price (SOL mula FTX). Malamang, may porsyento ng mga taong ito na magbebenta. Ipinapalagay ko na sa susunod na taon, ang 37.5 million SOL na inflation ay lahat ay ibebenta. Kung gusto nating tumaas ang presyo, hindi ito magandang balita. Kaya kailangan natin ng inflow ng pondo, maaaring mula sa DAT, o mula sa ETF tulad ng SSK (na inilunsad ng REXShares). Sa ideal na sitwasyon, bawat perang pambili ng SOL ay dapat dumaan sa merkado para itulak pataas ang presyo. Pero kung may pagkakataon na bumili ng locked o discounted SOL, hindi na kailangang bumili sa merkado. Kaya ipagpalagay natin na ang mga DAT institutions ay bibili ng unlocking SOL bago pa ito pumasok sa merkado.

Masama ba ito?

Sa madaling salita, hindi. Para ma-offset ang selling pressure ng 37.5 million SOL sa susunod na taon (ipagpalagay na ang presyo ng SOL ay $200, na optimistic na hula), kailangan ng humigit-kumulang $7.5 billions na inflow ng pondo bawat taon, o humigit-kumulang $20.5 millions bawat araw. Kung makakabili ang DAT ng SOL mula sa liquidation o ibang locked SOL channels sa discounted price, mas magiging efficient ang inflow ng pondo.

Kung makalikom ng $400 millions at makabili ng SOL sa 5% discount, katumbas ito ng $420 millions na inflow effect, mas sulit kaysa direktang mag-invest ng $400 millions. Ang tanging problema ay kung paano timbangin ang time value ng pagbili ng SOL sa merkado ngayon at ang pagbawas ng selling pressure sa hinaharap.

Sa susunod na 3 taon, ang inflation ng Solana ay lalampas sa unlocking amount (ang lock plan ay hanggang katapusan ng 2028), at ang SOL ng FTX ay 1/4 lang ng natitirang unlocking amount—kaya kung bibili ang DAT ng liquidation SOL imbes na bumili sa merkado, hindi na dapat ikabahala. Basta may sapat na liquidation SOL na ibebenta, kayang bilhin ng alinman sa Galaxy o Pantera ang natitirang amount, hindi pa kasama dito ang DeFi Dev Corp, SOL Strategies, o Upexi at iba pang kasalukuyang DAT, pati na rin ang mga kasalukuyang ETP.

Magandang Balita: Trading Supply vs Circulating Supply

Mas efficient ang pondo na pumapasok sa SOL kaysa sa ETH o BTC, dahil sa dalawang pangunahing dahilan.

Trading Supply

Una, ang circulating supply ay hindi katumbas ng market tradable amount, lalo na para sa mga naka-stake na asset. Hindi mo mabibili ang naka-stake na SOL, pero maaari kang bumili ng LSTs (liquid staking tokens). Ayon sa datos ng @solscanofficial team, sa kasalukuyang 608 million SOL ng Solana, 384 million ay naka-stake, o 63.1%, na hindi maaaring i-trade sa merkado. Ang SOL na katumbas ng LSTs ay 33.5 million, kaya kung isasama ito bilang tradable supply, humigit-kumulang 350 million/508 million SOL ay naka-lock, o 57.5%, na hindi mabibili (kailangan pang maghintay ng dalawang araw para ma-unlock). Sa kabilang banda, ang staking rate ng ETH ay 29.6%, at LSTs ay 11.9%. Mas mataas ang tradable supply, mas mahirap itulak ang presyo, pero ang unlocking plan ng ETH at ang pagkakaiba ng DeFi platforms ng bawat chain ay may epekto rin.

Relatibong Epekto ng Pondo

Mas mababa ang valuation ng Solana kaysa sa ETH at BTC. Ang kasalukuyang circulating market cap ng Solana ay humigit-kumulang $104 billions, habang ang ETH at BTC ay $540 billions at $2.19 trillions ayon sa pagkakasunod. Sa relatibong valuation, ang $1 na pumasok sa SOL DAT ay katumbas ng $5 na pumasok sa ETH DAT, o $22 na pumasok sa BTC DAT. Kung isasama pa ang pagkakaiba ng circulating supply dahil sa staking, lalaki pa ang efficiency gap sa 11x ng ETH at 36x ng BTC. Ang magandang balita, ang mga DAT na ito ay magbabawas ng market supply, makakakuha pa ng staking rewards (ipinagpalagay nating ibebenta ito), at magpapalakas ng epekto ng mga susunod na ETF purchases sa presyo ng merkado. Mula nang ilunsad ang SSK, humigit-kumulang $2 millions kada araw ang pumapasok, pero para ma-offset ang inflation, kailangan ng 10x na inflow, na maaaring mangyari kapag mas maraming ETF ang maaprubahan.

Buod

- Kumpara sa ETH o BTC DAT, mas efficient ang SOL DAT sa pagsipsip ng kasalukuyang trading supply (na iba sa circulating supply). Sa ngayon, mas mababa sa 1% ng supply ang hawak ng SOL DAT, ngunit kapag naisakatuparan ang 3 bagong plans, maaaring umabot ito sa 3%, at kung may mas marami pang plans, maaaring umabot sa 5%.

- Ang kamakailang inanunsyong $2.5 billions SOL DAT plan ay katumbas ng $30 billions ng ETH o $91 billions ng BTC sa laki ng pondo. Kailangan ng SOL DAT ng isang tagapagtaguyod tulad ni Michael Saylor o Tom Lee, dahil narrative ang susi.

- Malapit na tayong makawala sa epekto ng FTX liquidation SOL sa merkado (ngunit ang narrative effect ng FTX ay kailangang pa ring mawala).

- Ang inflation issue ng SOL ay patuloy na magiging hadlang sa pagtaas ng presyo nito at kailangang maresolba, dahil ang laki ng inflation ay halos 3 beses ng unlocking amount.

- Sa kasalukuyan, kulang pa ang inflow ng pondo mula sa ETF, ngunit inaasahan na sa simula ng Q4 ay magkakaroon ng mas malalaking produkto na maaprubahan, at nananatiling potensyal na pagpipilian ng mga institusyon ang SOL.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nakakuha ng papuri mula sa Ethereum community ang Brevis, magiging praktikal na ba ang ZK sa wakas?

Naabot ng Brevis ang 99.6% ng mga Ethereum blocks na mapatunayang totoo sa loob ng 12 segundo, na may average na 6.9 segundo lamang, gamit ang 64 na RTX 5090 GPU.

Ang Huling Linya ng Depensa ng Presyo ng Bitcoin ay Maaaring Pigilan ang Istruktural na Kahinaan

Nananatili ang Bitcoin malapit sa isang kritikal na support range sa pagitan ng $108,000 at $117,000. Mahalaga ang pagpapanatili sa zone na ito upang maiwasan ang structural na kahinaan at posibleng pangmatagalang pagwawasto.

Mula SDK hanggang "zero code" na pagbuo ng DEX, tatlong taong pinagsama-samang obra ng Orderly

Pinatunayan ng Orderly ONE na tama ang magsikap sa isang bagay at gawin ito nang pinakamahusay.

Ang komunidad ng Ethereum ay sama-samang nagbigay ng papuri, sa wakas ba ay naging production-level tool ang ZK technology mula sa laboratoryo?

Naabot ng Brevis ang 99.6% ng Ethereum blocks na napatunayan sa loob ng 12 segundo, na may average na 6.9 segundo lamang, gamit ang 64 na RTX 5090 GPU.