Binabago ba ng Stablecoins ang Pandaigdigang Patakaran sa Pananalapi?

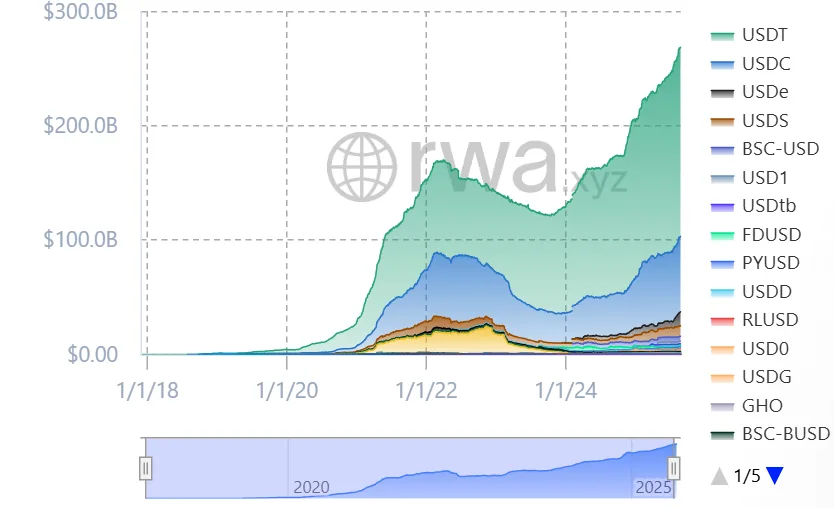

Ang mga stablecoin ay patuloy na nakakakuha ng momentum sa cryptocurrency ecosystem. Ang mga digital asset na ito, na naka-peg sa U.S. dollar, ay nag-aalok ng katatagan, kaya't nagtutulak ng malawakang paggamit. Sa kalagitnaan ng 2025, nalampasan na ng global stablecoins market ang $270 billion at posibleng lumampas sa $2 trillion pagsapit ng 2028.

Ayon sa mga tagamasid ng merkado, tinatayang ng Morgan Stanley na maaaring umabot sa $1.2 trillion ang stablecoins pagsapit ng 2028, habang inaasahan ng Standard Chartered ang $2 trillion, at nakikita ng brokerage na Bernstein na maaaring umabot pa ito ng $4 trillion pagsapit ng 2035. Kung magkatotoo ang mga pagtatayang ito, maaaring lumaki nang husto ang pangangailangan ng sektor para sa short‑term government debt.

Lumalaking Pangangailangan para sa Digital Tokens

Maliban sa Morgan Stanley, ipinahiwatig din ng iba pang mga bangko tulad ng Bank of America at Citigroup na maaari silang maglabas ng sarili nilang token kapag na-finalize na ang mga legal na detalye. Ipinahayag ni Bank of America CEO Brian Moynihan na tutugon ang bangko sa pangangailangan ng kliyente, at kasalukuyang may mga pag-uusap ukol sa posibleng stablecoin. Samantala, tinawag ni Citigroup CEO Jane Fraser ang isang Citi stablecoin bilang “isang magandang oportunidad”.

Sa kabilang banda, nagbabala ang mga bangko na ang paghawak ng stablecoins ay maaaring mangailangan ng karagdagang kapital at regulasyon. Nag-aalala ang mga central bank sa mga epekto nito sa pananalapi. Nagbabala ang mga ekonomista ng Kansas City Fed na maaaring bumaba ang bank deposits kung ililipat ng mga consumer ang kanilang pera sa stablecoins.

Tinataya nila na maaaring bumaba ang lending ng 50 cents at tumaas ang Treasury holdings ng 30 cents sa bawat dolyar na ililipat sa stablecoins, kaya't sumusuporta sa pangungutang ng gobyerno ngunit nililimitahan ang pagpapautang sa mga sambahayan at negosyo.

Ipinapansin ng mga cross-border capital analyst na binabago ng stablecoins ang medium‑term Treasury bills upang maging agad na magagamit na asset. Bagama't maaaring mapataas nito ang liquidity sa financial markets, hindi ito lumilikha ng bagong credit. Kaya't maaaring hindi gaanong malaki ang kabuuang epekto nito sa money supply, ngunit maaaring mapahirap nito ang pamamahala ng Federal Reserve sa short‑term interest rates at transmission ng monetary policy.

Nag-aalala ang mga European asset manager na maaaring magkaroon ng pandaigdigang epekto ang U.S. stablecoin policy. Nagbabala si Vincent Mortier ng Amundi na maaaring magdulot ng destabilization sa international payments at makapagpahina sa ibang mga currency ang pagdami ng dollar‑pegged stablecoins.

Sinabi ng finance minister ng Italy na si Giancarlo Giorgetti na maaaring pahinain ng digital dollars ang monetary sovereignty ng Europa. Nagbabala rin ang Bank for International Settlements na maaaring hikayatin ng stablecoins ang capital flight mula sa mga emerging market. Ang mga ganitong alalahanin ay maaaring mag-udyok sa ibang bansa na bumuo ng sarili nilang digital tokens o magpatupad ng mga limitasyon sa mga stablecoin na inisyu ng ibang bansa.

Kaugnay: Stablecoins Don’t Boost Treasury Demand, babala ni Peter Schiff

Pandaigdigang Pananaw sa Monetary Policy

Orihinal na binuo ang mga stablecoin upang bigyan ang mga cryptocurrency trader ng medium of exchange na naka-peg sa mga currency. Karamihan sa mga stablecoin issuer ay kasalukuyang may hawak na malaking halaga ng U.S. Treasury bills dahil pinapayagan lamang ng regulasyon ang limitadong uri ng collateral assets.

Tinataya ng mga ekonomista sa Federal Reserve Bank ng Kansas City na may hawak ang mga stablecoin issuer ng humigit-kumulang $125 billion sa Treasury bills na bumubuo ng mas mababa sa 2% ng $6 trillion U.S. bill market. Gayunpaman, mas mataas ito kaysa sa hawak ng maraming hedge funds at maging ng ilang foreign governments.

Lumalago ang demand na ito habang binabawasan ng mga tradisyonal na foreign buyers ang kanilang posisyon. Sa nakalipas na dekada, bumaba ang kanilang bahagi sa U.S. Treasuries mula sa halos 25% hanggang sa humigit-kumulang 6%.

Dahil dito, nagsimula ang mga pamahalaan at financial authorities sa buong mundo na bumuo ng mga regulatory framework upang itaguyod ang katatagan, seguridad, at integrasyon sa umiiral na monetary systems.

United States: Ang GENIUS Act at ang mga Implikasyon Nito

Sinabi ni Yie‑Hsin Hung ng State Street Global Advisors na humigit-kumulang 80% ng stablecoin reserves ay naka-invest sa U.S. Treasuries o repurchase agreements, habang tinatayang ni Mark Cabana ng Bank of America na maaaring kailanganin ng Treasury na baguhin ang issuance strategy nito upang matugunan ang demand na iyon.

Sa pag-akyat ng utang ng gobyerno ng U.S. sa mahigit $37 trillion, naglalabas ang Washington ng mas maraming short‑term Treasury bills upang pondohan ang deficit kasama ang mga stablecoin issuer, na lumitaw bilang mga potensyal na mamimili. Bukod dito, inaatasan ng GENIUS Act na ang mga stablecoin issuer ay dapat magkaroon ng full backing gamit ang high-quality liquid assets, tulad ng U.S. Treasury bills, at sumailalim sa regular na audit. Ipinagbabawal din nito ang pagbabayad ng interest nang direkta sa mga customer, na layuning pigilan ang posibleng kaguluhan sa banking sector.

Pandaigdigan, karamihan sa mga stablecoin ay naka-link sa U.S. dollar, na nagpapakita ng dominasyon nito sa kalakalan. Ang pangunahing dominator, ang USDT token ng Tether, ay bumubuo ng humigit-kumulang 68% ng merkado, habang ang USDC ng Circle ay bumubuo ng halos 24%, na nagbibigay sa dalawa ng pinagsamang market share na higit sa 90%.

Source: RWA.xyz

Source: RWA.xyzDagdag pa rito, natuklasan ng CoinShares na halos kalahati ng mga user sa emerging markets ay nag-iipon gamit ang digital dollars, at mahigit 80% ng lahat ng stablecoin transactions ay nagaganap sa ibang bansa. Bukod dito, malawak na ginagamit na ang mga stablecoin sa labas ng United States.

European Union: MiCA Regulation at ang Saklaw Nito

Ang Markets in Crypto-assets (MiCA) regulation ng European Union, na magiging epektibo sa Enero 2025, ay nag-aalok ng komprehensibong legal framework na sumasaklaw sa cryptocurrencies sa EU. Itinuturing ng MiCA ang stablecoins bilang e-money tokens at isinasailalim ang mga ito sa mas mahigpit na mga requirement, full reserve backing, licensing, at regular na disclosures.

Sa kabila ng praktikal na regulatory framework, ipinahayag ng European Central Bank na mapanganib ang mga privately issued stablecoin dahil nakikialam ito sa monetary policies at financial stability. Ito ang nagbunsod ng debate ukol sa paglikha ng digital euro upang dagdagan ang mga ipinatupad na hakbang.

Hong Kong: Isang Progresibong Paglapit sa Stablecoin Regulation

Sa Hong Kong, ipinatupad ng mga awtoridad ang Stablecoins Ordinance noong Agosto 1, 2025, na nagpakilala ng licensing framework para sa mga fiat-referenced stablecoin issuer. Ipinatupad ng Hong Kong Monetary Authority (HKMA), kailangang sumunod ang mga issuer sa mahigpit na guidelines ukol sa pagpapanatili ng reserves, transparency, at proteksyon ng consumer.

Isa itong epektibong paraan ng pagiging maagap upang matiyak na magiging sentro ng digital asset innovation ang Hong Kong sa Asian Region, at mahihikayat ang mga lokal at internasyonal na manlalaro sa stablecoin market.

Japan: Maingat na Pagtanggap sa Stablecoins

Malaki na ang naging hakbang ng Japan patungo sa pagpapakilala ng stablecoins sa kanilang payments at financial system. Ang binagong Payment Services Act ng Japan ay nagpapakilala ng “e‑money stablecoins”, na inisyu ng domestic banks o trust banks at naka-back one‑to‑one ng reserves, at ang mga foreign issuer ay kailangang maghawak ng katumbas na reserves sa loob ng Japan.

Noong Agosto 2025, nabigyan ng JPYC Inc. ng funds transfer service provider license at naging awtorisado na maglabas ng unang yen-pegged stablecoin, na naka-back ng bank deposits at government bonds. Bukod dito, binago ng Financial Services Agency (FSA) ang Payment Services Act upang suportahan ang mga stablecoin issuer at i-regulate ang kanilang aktibidad sa isang bukas at ligtas na kapaligiran.

China: Pagbabago ng mga Patakaran Patungo sa Digital Currency Integration

Ang China, na dating mahigpit laban sa cryptocurrency, ay bahagyang niluwagan ang kontrol sa digital asset ecosystem at iniulat na isinasaalang-alang ang paggamit ng yuan-backed stablecoins upang hikayatin ang pagpapalawak ng Chinese currency. Ang ganitong hakbang ay magpapawalang-bisa sa dating mahigpit na mga polisiya sa digital assets, na nagpapakita ng interes ng mga lokal sa paggamit ng digital currencies.

Itinaguyod ng People’s Bank of China ang ideya ng digital yuan (e-CNY), na maaaring ipatupad para sa mas madaling access, kaya't nililimitahan ang paggamit ng karaniwang financial systems. Nakikita ng mga awtoridad ng China ang mga domestic token bilang paraan ng pagpapalaganap ng kanilang currency sa mundo, dahil mahigit 99% ng umiiral na stablecoins ay naka-peg sa U.S dollar.

Kaugnay: Ang Pagsulong ng Stablecoin ng China ay Hamon sa Dominasyon ng U.S. Dollar

United Kingdom: Draft Legislation at Regulatory Developments

Sa UK, naglabas ang pamahalaan ng draft legislation sa ilalim ng Financial Services and Markets Act 2000, na nagmumungkahi na i-regulate ang fiat-referenced stablecoins bilang bagong regulated activity. Sinabi ng Financial Conduct Authority (FCA) na ituturing nitong money-like products ang mga kwalipikadong stablecoin sa halip na investment products, na nagbibigay ng proteksyon sa consumer at financial stability. Ipinapakita ng mga trend na ito ang kagustuhan ng UK na itaguyod ang inobasyon sa digital assets sector habang pinananatili ang isang ligtas at regulated na merkado.

Brazil: Pag-angkop sa Pag-usbong ng Stablecoins

Ipinapatupad ng central bank ng Brazil ang Virtual Assets Act, na kinabibilangan ng regulasyon ng stablecoins. Malaki ang paglago ng paggamit ng stablecoin sa bansa, lalo na sa mga transaksyong may kinalaman sa cross-border payments at remittances. Tinitimbang ng Brazil kung luluwagan ang ilang restriksyon sa self-hosted wallets at cross-border transfers na naipapanukala. Ito ay magpapalago ng inobasyon habang binabalanse ito sa mga regulasyon.

United Arab Emirates: Mga Regulasyon ng Central Bank sa Stablecoin

Simula Agosto 2025, ipinatupad ng UAE Central Bank ang mga patakaran na nagpapahintulot lamang sa mga merchant na tumanggap ng lisensyadong Dirham Payment Tokens (DPTs) sa bansa. Tinitiyak ng hakbang na ito na ang mga stablecoin na gumagana sa UAE ay dumadaan sa centralized regulation, na nagbibigay ng financial stability at proteksyon sa consumer. Bukod dito, nagtatag ang Abu Dhabi Global Market (ADGM) ng governing structure ukol sa paglabas ng tokenised fiat currency, na higit pang nagpapalakas sa UAE bilang isa sa mga pinakamatagumpay na fintech hubs sa Middle East.

Singapore: Regulasyon sa Paglalabas ng Stablecoin

Inilunsad ng Monetary Authority of Singapore (MAS) ang isang stablecoin framework upang matiyak na ang single-currency stablecoins na naka-peg sa Singapore dollar o iba pang pangunahing currency ay mapanatili ang value stability.

Kailangang may sapat na reserve assets ang mga issuer, maaaring maredeem sa tamang oras, may sapat na kapital, at magbigay ng malinaw na disclosures. Ang mga non-bank issuer na may higit sa $5 million na circulation ay nangangailangan ng lisensya. Ang pamamaraang ito ay naaayon sa pandaigdigang trend ng mas mahigpit na oversight at licensing ng stablecoins.

Switzerland: Gabay ng FINMA sa Stablecoin

Hindi pa naglalabas ang Switzerland ng partikular na batas ukol sa stablecoin. Sa halip, umaasa ito sa kasalukuyang financial regulations at regulatory advice ng financial regulator nito, ang FINMA. Noong Hulyo 2024, nagmungkahi ang FINMA ng dalawang mahalagang patakaran: Anumang bank guarantee ng stablecoin ay kailangang sumunod sa mahigpit na kondisyon (maaaring maging issuer kahit walang banking license), at kailangang suriin ng mga issuer ang pagkakakilanlan ng lahat ng may hawak ng stablecoin upang maiwasan ang anonymous na paggamit nito. Ipinapakita ng posisyong ito ang pandaigdigang pagsisikap na higpitan ang regulasyon ng stablecoins.

Ang post na Are Stablecoins Reshaping Global Monetary Policy? ay unang lumabas sa Cryptotale.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang XRP ng Ripple ay Bumalik sa Top 100 Global Assets ayon sa Market Cap habang ang Bitcoin ay Nakikipaglaban sa Silver

Malapit na ring mapasama ang Ethereum sa pinakamalalaking 20 asset.