Ang Susunod na Labanan ng Stablecoins: Ang Sagupaan ng Stablecoin Networks

Kapag nagsanib ang magkakapatong na kontradiksyon sa alokasyon ng halaga, teknikal na mga limitasyon, karanasan ng gumagamit, pagsunod sa regulasyon, at kompetisyon, nagiging hindi maiiwasan ang pagpili na bumuo ng sarili mong blockchain.

Sa ikalawang kalahati ng 2025, pumasok ang industriya ng stablecoin sa isang bagong yugto.

Sa nakalipas na ilang taon, ang mga kumpanyang tulad ng Tether at Circle ay naging pangunahing manlalaro sa karera ng stablecoin, ngunit nanatili ang kanilang pagkakakilanlan bilang tagapaglabas lamang. Ang disenyo at operasyon ng pinagbabatayang network ay ipinagkatiwala sa mga pampublikong blockchain tulad ng Ethereum, Tron, at Solana. Habang lumalaki ang saklaw ng paglalabas ng stablecoin, kailangang umasa ang mga user sa ibang sistema upang makapagtransaksyon.

Sa mga nakaraang buwan, nagsimulang magbago ang tanawing ito. Inilunsad ng Circle ang Arc, halos kasabay na inilabas ng Tether ang Plasma at Stable, at inilunsad ng Stripe, kasama ang Paradigm, ang Tempo. Tatlong pampublikong stablecoin chain na nakatuon sa pagbabayad at settlement ang lumitaw, na nagpapahiwatig na hindi na kuntento ang mga issuer na maglabas lamang ng coin; nais na rin nilang kontrolin ang mismong network.

Mahihirapan tayong ipaliwanag ang ganitong magkakasabay na aksyon bilang simpleng pagkakaton lamang.

Bakit Kailangang Magtayo ng Sariling Pampublikong Chain?

Ang mga unang stablecoin ay halos lahat itinayo sa mga pampublikong blockchain tulad ng Ethereum, Tron, at Solana. Gayunpaman, ngayon, parami nang paraming issuer ang pinipiling magtayo ng dedikadong chain upang mahigpit na kontrolin ang parehong paglalabas at settlement.

Ang pinaka-direktang dahilan ay nasa distribusyon ng halaga. Ang mga bayaring “kinukuha” ng pinagbabatayang network ay mas malaki kaysa sa inaakala.

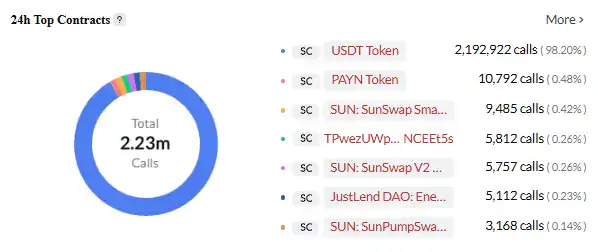

Ang Tether ay nagpoproseso ng mahigit $1 trilyon na transaksyon bawat buwan, ngunit karamihan ng bayarin ay napupunta sa pampublikong blockchain. Sa Tron network, bawat USDT transfer ay nangangailangan ng humigit-kumulang 13-27 TRX bilang bayad, katumbas ng halos $3-6 sa kasalukuyang presyo. Isinasaalang-alang ang malaking dami ng transaksyon ng USDT sa Tron, ito ay napakalaking kita. Kung bibilangin batay sa Tron network na humahawak ng daan-daang milyong dolyar na USDT transaksyon araw-araw, ang bayad pa lang ay maaaring magdala ng daan-daang milyong dolyar na kita taun-taon sa Tron network.

Ang USDT ang pinaka-aktibong smart contract sa TRON network, Pinagmulan ng Larawan: Cryptopolitan

Bagaman napakalaki rin ng kita ng Tether, ito ay pangunahing nagmumula sa interest rate spread at investment income, na walang kaugnayan sa dami ng transaksyon ng USDT. Para sa bawat karagdagang USDT transaksyon, wala ni isang sentimong direktang kita ang natatanggap ng Tether; lahat ng bayad ay napupunta sa bulsa ng pampublikong chain.

Kawangis din ang sitwasyon para sa Circle. Bawat transaksyon ng USDC sa Ethereum network ay nangangailangan ng ETH bilang Gas fee. Sa kasalukuyang antas ng bayad sa Ethereum, kung maabot ng USDC ang dami ng transaksyon ng USDT, ang bayad pa lang ay maaaring magdala ng bilyong dolyar na kita taun-taon sa Ethereum network. Gayunpaman, bilang issuer ng USDC, wala ni isang sentimo ang napupunta sa Circle mula sa mga transaksyong ito.

Mas nakakainis pa para sa mga kumpanyang ito, habang lumalaki ang dami ng transaksyon, mas maraming kita ang hindi nila nakukuha. Ang buwanang dami ng transaksyon ng USDT ay tumaas mula sa ilang daang bilyong dolyar noong 2023 hanggang mahigit $1 trilyon ngayon, ngunit palaging zero ang kita ng Tether mula sa mga transaksyong ito.

Ang “nakikita ngunit hindi maabot” na sitwasyong ito ang pangunahing nagtulak sa kanilang desisyong magtayo ng sariling pampublikong chain.

Dagdag pa rito, ang mga teknikal na limitasyon ng umiiral na mga pampublikong chain ay unti-unti ring lumalalim. Mataas ang bayad at mabagal ang Ethereum, kaya hindi praktikal para sa microtransactions; mababa ang gastos ng Tron ngunit kinukuwestiyon ang seguridad at desentralisasyon nito; mabilis ang Solana ngunit hindi sapat ang katatagan. Para sa isang serbisyong pambayad na 24/7 ang operasyon, mahirap tiisin ang mga isyung ito.

Ang karanasan ng user ay isa ring hadlang. Kailangang maghanda ng iba’t ibang native token at gumamit ng iba’t ibang wallet ang mga regular na user kapag lumilipat ng chain. Mas kumplikado, magastos, at may panganib sa seguridad ang cross-chain transfers. Sa aspeto ng regulasyon, ang monitoring ng transaksyon, anti-money laundering, at iba pang function sa umiiral na pampublikong chain ay kadalasang umaasa sa panlabas na solusyon, na limitado ang bisa. Sa kompetisyon, naging kailangan ang pagkakaiba; layunin ng Circle na magbigay ng mas mabilis na settlement at built-in compliance modules sa pamamagitan ng Arc, habang ang Stripe ay nagnanais ng programmable payments at automated settlement sa pamamagitan ng Tempo.

Kapag pinagsama ang mga kontradiksyon ng distribusyon ng halaga, teknikal na hadlang, karanasan ng user, regulasyon, at kompetisyon, ang pagtatayo ng sariling chain ay nagiging hindi maiiwasang pagpili.

Ang Endgame ng mga Higante

Sa harap ng mga hamon at oportunidad na ito, iba’t ibang kumpanya ang pumili ng iba’t ibang teknolohikal na landas at estratehiya sa negosyo.

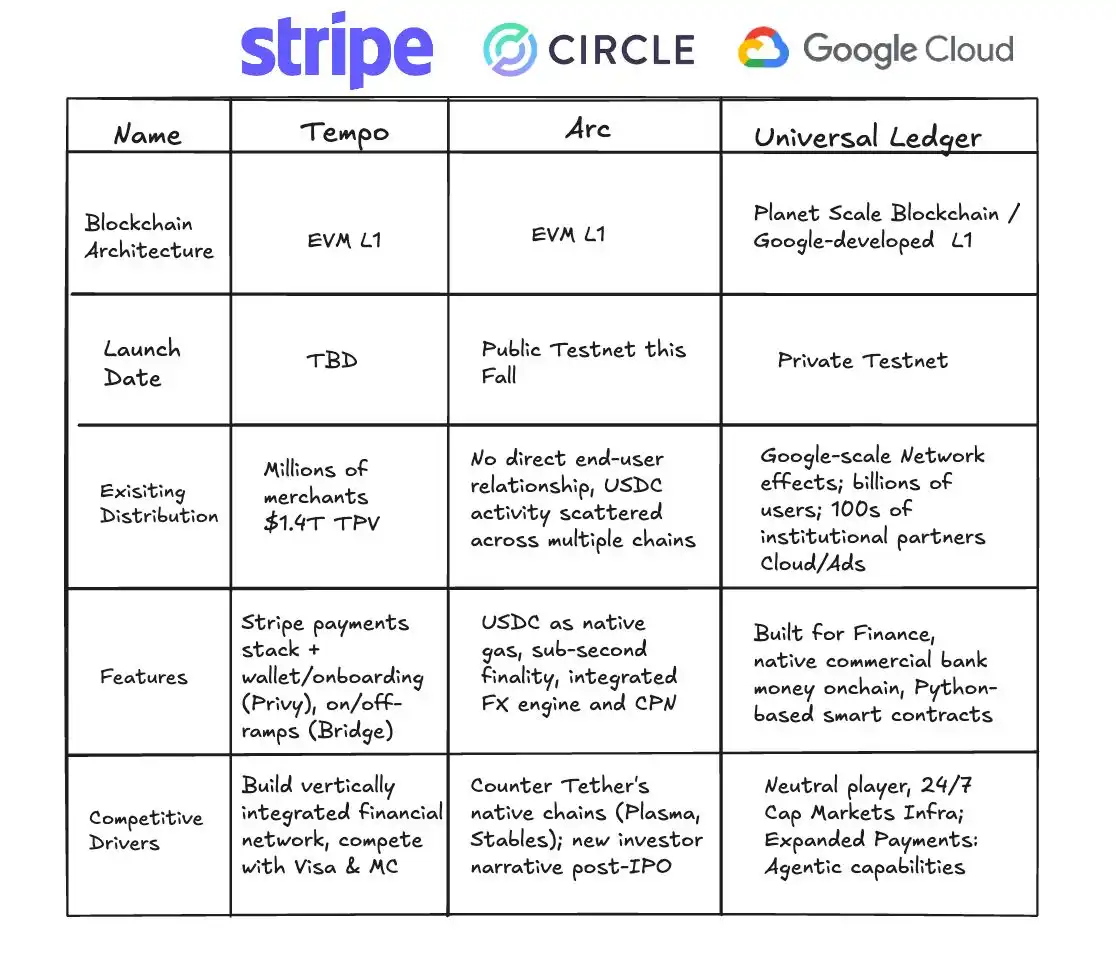

Stripe Tempo: Ang Teknikal na Pagpili ng Neutral na Plataporma

Ang Tempo ay isang dedikadong payment chain na co-incubated ng Stripe at Paradigm. Ang pinakamalaking kaibahan nito sa tradisyonal na pampublikong chain ay hindi ito naglalabas ng sariling native token, bagkus ay direktang tumatanggap ng mga pangunahing stablecoin tulad ng USDC at USDT bilang Gas. Ang desisyong ito ay parehong paninindigan at ambisyon.

Pinagmulan ng Larawan: X

Maaaring mukhang simple ang disenyo, ngunit malaki ang teknikal na hamon sa ilalim nito. Tradisyonal na gumagamit ng iisang native token bilang bayad ang mga blockchain, kaya’t mas simple ang disenyo ng sistema. Kailangang suportahan ng Tempo ang maramihang stablecoin bilang bayad, na nangangailangan ng komplikadong token management at exchange rate calculation mechanism sa antas ng protocol.

Ang teknikal na arkitektura ng Tempo ay na-optimize din para sa payment scenarios. Ang pinahusay na consensus mechanism ay maaaring magbigay ng kumpirmasyon sa loob ng sub-segundo habang nananatiling napakababa ng gastos. Mayroon din itong built-in payment primitives na maaaring direktang tawagin ng mga developer upang bumuo ng mga aplikasyon para sa conditional payments, scheduled payments, multi-party payments, at iba pang masalimuot na kaso ng paggamit.

Nagtayo ang Tempo ng matibay na ecosystem alliance. Ang mga paunang design partner ay sumasaklaw sa mga pangunahing sektor tulad ng artificial intelligence (Anthropic, OpenAI), e-commerce (Shopify, Coupang, DoorDash), financial services (Deutsche Bank, Standard Chartered, Visa, Revolut), at iba pa. Ang listahang ito pa lang ay senyales na layunin ng Stripe na gawing foundational infrastructure ng iba’t ibang industriya ang Tempo.

Circle Arc: Vertically Integrated Deep Customization

Noong Agosto 2025, inilunsad ng Circle ang Arc, isang pampublikong blockchain na partikular na idinisenyo para sa stablecoin finance. Taliwas sa neutral na posisyon ng Stripe, ang Arc ay kumakatawan sa isang masinsinang vertical integration strategy.

Pinagmulan ng Larawan: Circle

Ginagamit ng Arc ang USDC bilang native Gas fee token, ibig sabihin lahat ng transaksyon sa Arc chain ay kailangang bayaran sa USDC, na direktang nagpapataas ng demand at paggamit ng USDC. Sa disenyo na ito, makikinabang ang Circle sa bawat transaksyon sa network, na nakakamit ang closed-loop ng halaga.

Mayroon ding institutional-grade FX engine ang Arc na kayang magpalit ng stablecoin ng iba’t ibang currency nang mabilis, na layuning makamit ang sub-second transaction finality. Ang mga tampok na ito ay idinisenyo upang matugunan ang praktikal na pangangailangan ng mga institutional client, na nagpapakita ng malalim na pag-unawa ng Circle sa target market.

Sa pamamagitan ng pagmamay-ari ng sariling pampublikong chain, nagbibigay ang Circle ng mas mahusay at kontroladong kapaligiran para sa operasyon ng USDC. Higit pa rito, maaari itong bumuo ng closed-loop financial ecosystem sa paligid ng USDC, na mahigpit na nakakandado ang halaga sa loob ng sariling sistema.

Dual-Chain Strategy ng Tether: Isang Agresibong Komprehensibong Lapit

Bilang pinakamalaking stablecoin issuer sa mundo, sabay na inilunsad ng Tether ang Plasma at Stable projects noong 2025, na nagpapakita ng mas agresibong vertical integration stance kaysa sa mga kakumpitensya nito.

Pinagmulan ng Larawan: Bankless

Ang Plasma ay isang Layer 1 blockchain na sinusuportahan ng kaakibat ng Tether na Bitfinex, na partikular na idinisenyo para sa stablecoin transactions. Ang pangunahing tampok nito ay ang pagbibigay ng zero-fee transfers para sa USDT. Ang setup na ito ay direktang hamon sa Tron network, na matagal nang namamayani sa sirkulasyon ng USDT. Noong Hulyo 2025, nakalikom ang Plasma ng $373 milyon sa token sale, na nagpapakita ng malakas na interes ng merkado sa pampublikong chain na ito.

Kumpara sa Plasma, mas malalim ang layunin ng Stable. Tinatawag ito ng Tether na “exclusive home of USDT,” na gumagamit ng dual-chain parallel architecture kung saan ang main chain ay humahawak ng core settlement habang ang Plasma ay nagsisilbing sidechain na nagpoproseso ng high-volume microtransactions at micropayments, na regular na nagsi-settle sa main chain. Sa network na ito, ang USDT ay nagsisilbing parehong medium of exchange at fee token, kaya’t hindi na kailangang maghawak ng karagdagang token ang mga user upang magbayad ng gas fee, na lubos na nagpapababa ng hadlang sa pagpasok.

Upang higit pang mapahusay ang flexibility, nagpakilala ang Stable ng maraming variant ng USDT. Ang standard USDT ay ginagamit para sa araw-araw na transaksyon, ang USDT0 ay nagsisilbing cross-chain bridging token, at ang gasUSDT ay ginagamit para sa bayad sa network fee. Lahat ng tatlo ay may 1:1 value peg, kaya’t maaaring magpalit ang mga user nang walang gastos, na tinitiyak ang pare-parehong karanasan sa iba’t ibang sitwasyon.

Sa consensus mechanism, gumamit ang Stable ng customized StableBFT. Ang mekanismong ito ay nakabatay sa CometBFT engine (isang pinahusay na bersyon ng Tendermint) at kabilang sa delegated proof-of-stake system. Pinaghihiwalay ng StableBFT ang “transaction propagation” mula sa “consensus propagation,” na layuning tugunan ang congestion issues sa panahon ng mataas na trapiko at magbigay ng mas matatag na network environment para sa malakihang pagbabayad.

Sa pamamagitan ng dual-chain combination ng Plasma at Stable, hindi lamang natugunan ng Tether ang mga limitasyon ng umiiral na network sa bayad at katatagan, kundi sinubukan din nitong bumuo ng komprehensibong closed-loop ecosystem para sa USDT na sumasaklaw sa transaksyon, bayad, at cross-chain functionalities.

Ambisyon ng mga Tech Giant sa Infrastructure

Pumapasok din ang Google, na itinututok ang pansin sa pinagbabatayang infrastructure ng stablecoin sa pamamagitan ng Google Cloud Unified Ledger (GCUL). Ang GCUL ay isang enterprise-grade blockchain platform na partikular na idinisenyo upang mapadali ang paglalabas, pamamahala, at suporta sa trading ng stablecoin para sa mga bangko at institusyong pinansyal.

Paghahambing ng GCUL sa Tempo at Arc, Pinagmulan ng Larawan: Fintech America

Ang pangunahing bentahe nito ay ang malalim na integrasyon sa umiiral na enterprise services ng Google Cloud. Maaaring mabilis na maglunsad ng stablecoin products ang mga institusyong pinansyal sa GCUL nang hindi kailangang magtayo ng infrastructure mula sa simula. Para sa mga bangkong sanay na gumamit ng Google Cloud services, ito ay halos seamless na digital asset solution.

Ang estratehiya ng Google ay tila napakaingat; hindi ito direktang nakikilahok sa paglalabas ng stablecoin o kompetisyon sa pagbabayad, kundi itinatakda ang sarili bilang tagabenta ng “shovel,” na nagbibigay ng pinagbabatayang teknolohiya sa lahat ng manlalaro. Ang pagpiling ito ay nangangahulugang kahit anong stablecoin ang magwagi sa huli, Google ang aani ng bunga.

Hindi lamang ginagaya ng mga dedikadong pampublikong chain na ito ang mga function ng umiiral na blockchain, kundi gumagawa rin ng pagtalon sa ilang mahahalagang dimensyon. Orihinal na inalis ng stablecoin ang papel ng mga bangko at ngayon ay napalaya na rin mula sa pag-asa sa mga pampublikong chain tulad ng Ethereum at Tron, tunay na hawak na nila ang channel ng transaksyon.

Pinalalawak nila ang programmability; ang stablecoin ay esensyal na isang set ng smart contracts. Minsan nang sinabi ni Stripe CEO Patrick Collison na ang programmable payments ay magbubunga ng ganap na bagong mga modelo ng negosyo, tulad ng “agent payments” para sa AI agents. Sa bagong chain, maaaring direktang tawagin ng mga developer ang built-in payment primitives upang buuin ang mga komplikadong aplikasyon tulad ng conditional payments, scheduled payments, at multi-party settlements.

Na-compress din nila ang settlement times sa halos instant na antas. Layunin ng mga pampublikong chain tulad ng Arc na pababain ang confirmation times sa sub-second level. Para sa high-frequency trading, supply chain finance, o kahit maliit na bayad sa messaging apps, ang bilis na ito ay rebolusyonaryo.

Higit pa rito, isinama na nila ang interoperability sa kanilang arkitektura. Ang cross-chain bridges at atomic swaps ay hindi na dagdag na patch kundi integral na bahagi ng sistema. Ang stablecoin sa iba’t ibang chain ay malayang makakakilos, na para bang may direktang channel sa pagitan ng pandaigdigang sistema ng pagbabangko.

Ang Taon ng Stablecoin Public Blockchains

Ang paglitaw ng stablecoin public blockchains ay esensyal na muling pagsusulat ng value chain. Noong nakaraan, ang mga kita na kinukuha layer by layer ng mga bangko, card network, at clearing institution sa payment system ay ngayon ay dumadaloy na sa mga bagong kalahok.

Ang Circle at Tether, sa pamamagitan ng paglalabas ng stablecoin, ay nakakuha ng kontrol sa napakalaking interest-free fund, na ini-invest sa mga secure asset tulad ng U.S. Treasuries, na nagdadala ng bilyong dolyar na interes taun-taon. Sa ikalawang quarter ng 2024, umabot sa $4.9 bilyon ang kita ng Tether, na halos lahat ay mula sa “seigniorage” revenue na ito.

Sa pagkakaroon ng sariling pampublikong chain, naging mas iba-iba ang paraan ng pagkuha ng halaga. Ang transaction fee ay panlabas lamang; ang tunay na potensyal ay nasa value-added services. Maaaring i-tailor ng Tempo ang payment solutions para sa corporate clients, at maaaring magbigay ang Arc ng institutional-level functionality sa compliance at forex settlement. Ang premium ng mga serbisyong ito ay higit pa sa halaga ng isang transaksyon.

Mas malaki pa ang puwang para sa imahinasyon sa application layer. Kapag naging programmable ang pagbabayad, lilitaw ang mga bagong modelo ng negosyo. Automated payroll, conditional payments, supply chain finance—hindi lang pinapabuti ang efficiency kundi lumilikha rin ng halagang hindi pa umiiral noon.

Ngunit para sa mga tradisyonal na institusyong pinansyal, niyayanig ng stablecoin ang kanilang pundasyon. Ang payment intermediation ay malaking pinagkukunan ng kita ng mga bangko, at maaaring hindi na kailanganin ang negosyong ito kapag laganap na ang stablecoin. Limitado ang epekto sa maikling panahon, ngunit sa katagalan, kailangang muling tukuyin ng mga bangko ang kanilang papel.

Ang restructuring ng halaga na ito ay hindi lamang simpleng kompetisyon sa negosyo; dala rin nito ang anino ng geopolitics. Ang pandaigdigang sirkulasyon ng dollar-pegged stablecoin ay esensyal na ekstensyon ng dollar hegemony sa digital age. Dumating na ang mga reaksyon ng iba’t ibang bansa, at ang hinaharap na kompetisyon ay hindi lamang sa pagitan ng isang pampublikong chain at isang kumpanya, kundi pati na rin sa pagitan ng iba’t ibang bansa at sistema ng pananalapi.

Ang pag-angat ng stablecoin ay hindi lamang teknolohikal na pag-upgrade o pagpapalit ng modelo ng negosyo. Ang na-trigger nito ay ang pinakamalalim na structural reconfiguration ng pandaigdigang financial infrastructure mula noong double-entry bookkeeping at modern banking system.

Sa mas mahabang pananaw, maaaring ang na-trigger ng stablecoin ay ang pinakamalalim na restructuring ng pandaigdigang financial infrastructure mula noong double-entry bookkeeping at modern banking system.

Sa kasaysayan, bawat pagbabago sa pundamental na infrastructure ay nagdudulot ng pagtalon sa business landscape. Ginawang posible ng bills of exchange ng mga Venetian merchant ang intercity trade, pinabilis ng international banking network ng Rothschild ang global capital flows, at pinabilis ng mga sistema ng Visa at SWIFT ang pagbabayad sa antas ng segundo.

Pinababa ng mga pagbabagong ito ang gastos, pinalawak ang merkado, at nagpalaya ng bagong growth momentum. Ang stablecoin ang pinakabagong node sa ebolusyon na ito.

Ang pangmatagalang epekto nito ay makikita sa maraming antas.

Una, pinalalakas ang financial inclusion, dahil kahit sino na may smartphone ay maaaring makapasok sa pandaigdigang network kahit walang bank account. Mababago rin ang efficiency ng cross-border settlements, dahil ang halos instant clearing ay maaaring lubos na mapabuti ang daloy ng pondo sa supply chain at kalakalan.

Mas malalim na pagbabago ang kakayahan nitong magpalitaw ng digital-native business models. Hindi na lang basta transfer ng pondo ang pagbabayad, kundi maaari na rin itong i-program at i-compose tulad ng data, kaya’t pinalalawak ang hangganan ng inobasyon sa negosyo.

Pagsapit ng 2025, sa paglitaw ng iba’t ibang stablecoin public blockchains, tunay nang lumabas ang stablecoin mula sa crypto world at pumasok sa mainstream na yugto ng pananalapi at komersyo. Nasa puntong ito tayo ngayon, nasasaksihan ang pagbuo ng mas bukas at episyenteng pandaigdigang payment network.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Visa magdadagdag ng suporta para sa apat na stablecoin sa apat na natatanging blockchain, habang ang paggastos ay nag-apat na beses noong nakaraang quarter

Sinabi ni CEO Ryan McInerney na magdadagdag ang Visa ng suporta para sa apat na stablecoin na tumatakbo sa apat na magkakaibang blockchain. Sa ikaapat na quarter, ang paggastos gamit ang Visa card na naka-link sa stablecoin ay apat na beses na mas mataas kumpara sa nakaraang taon, ayon sa kanya.

Na-activate ang Fusaka hard fork ng Ethereum sa huling testnet bago ang paglulunsad sa mainnet

Ang Hoodi ay kumakatawan sa ikatlo at huling testnet deployment, kasunod ng sunud-sunod na activations sa Holesky at Sepolia ngayong buwan. Magpapakilala ang Fusaka ng ilang mga pagpapabuti sa scalability at seguridad para sa Ethereum, kabilang ang isang pinasimpleng data sampling technique na tinatawag na PeerDAS.

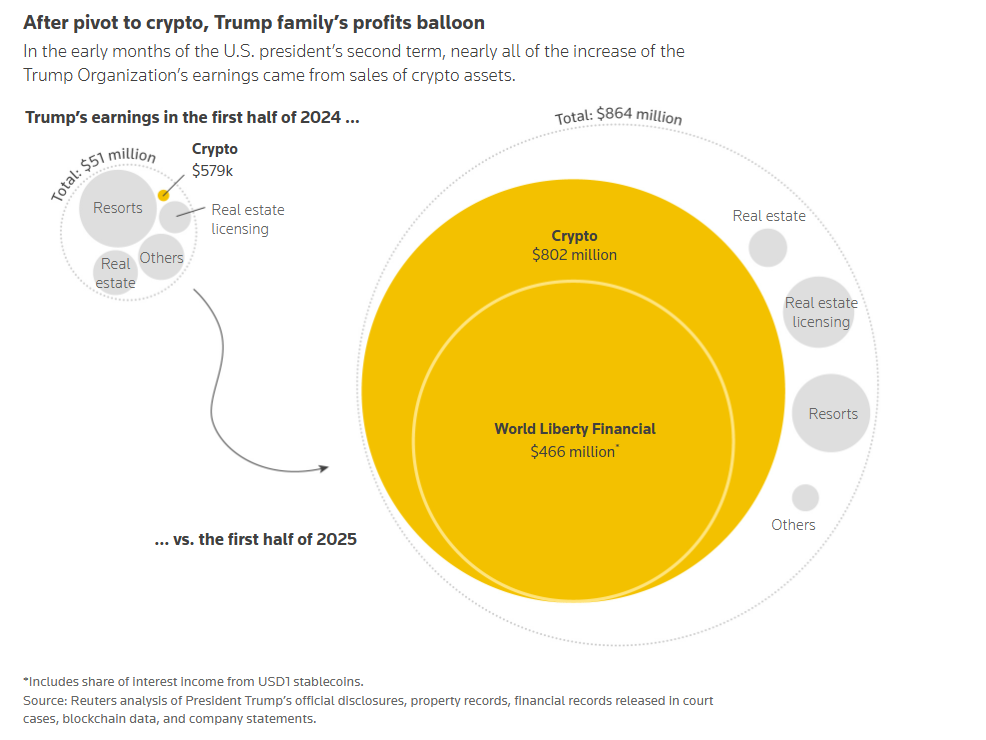

Lumobo ng 17 beses ang kita ng Trump Organization dahil sa malakas na pagbebenta ng global crypto token

Ang kita ng Trump Organization ay tumaas sa $864 milyon noong unang bahagi ng 2025, kung saan ang mga cryptocurrency ventures ay nag-generate ng $802 milyon sa pamamagitan ng token sales.

Western Union ilulunsad ang USDPT Stablecoin sa Solana bago magkalagitnaan ng 2026

Inanunsyo ng Western Union ang plano nitong ilunsad ang US Dollar Payment Token stablecoin sa Solana sa unang bahagi ng 2026, katuwang ang Anchorage Digital Bank para sa pag-isyu.