Handa na ang imprastraktura ng stablecoin, bakit ang karanasan ng user ang huling hadlang?

May-akda: Ignas Survila

Pagsasalin: AididiaoJP, Foresight News

Orihinal na Pamagat: Ang Internet ay Bumubuo ng Katutubong Sistemang Pinansyal, Ang Susi ng Tagumpay ay Nasa Karanasan ng Gumagamit

Ang pera ay kasalukuyang dumaranas ng sarili nitong "internet moment".

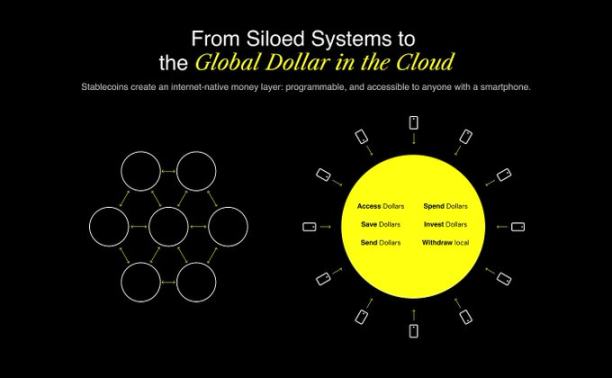

Matagal nang may sariling sistema ng komunikasyon ang internet (email), mga plataporma ng paglalathala (blog, social media), at mga sistemang pangkalakalan (Stripe, Shopify). Ngayon, binubuo nito ang sarili nitong sistemang pinansyal. Ang sistemang ito ay likas na programmable, default na bukas, at mula pa noong unang araw ay walang hangganan. Ang sistemang ito ay itinatayo sa ilalim na protocol ng stablecoin.

Ngunit ang mahalaga: Bagama't umuusbong na ang imprastraktura, kulang pa rin tayo ng mahalagang karanasan para sa mga gumagamit. At ipinapakita ng kasaysayan na dito kinoronahan ang pinakamalalaking nagwagi.

Ang Imprastraktura ang Nagbibigay ng Posibilidad, Karanasan ng Gumagamit ang Lahat

Bawat makabagong teknolohikal na pagbabago ay nagsisimula sa imprastraktura, ngunit walang nakakaalala sa protocol—ang naaalala ng lahat ay ang produktong ginawang magagamit ito.

Noong 1982, ginawang posible ng Simple Mail Transfer Protocol (SMTP) ang email. Ngunit hanggang 2004 lamang, nang inilunsad ng Gmail ang simple nitong produkto, napakalaking storage, at epektibong spam filter, tunay na naging popular ang email.

Matagal nang may mga search engine bago pa dumating ang Google. AltaVista, Archie, Lycos. Ngunit pinasimple ng Google ang lahat—mas mabilis, mas simple, mas matalino.

Hindi imbensyon ng Skype ang internet voice protocol (VoIP), hindi rin imbensyon ng WhatsApp ang instant messaging, ngunit ginawa nilang magamit ng karaniwang tao ang mga teknolohiyang ito.

Nasa Parehong Punto ng Pagliko ang Pag-unlad ng Pera

Tinutulungan ng stablecoin na lumikha ng isang internet-native na sistemang pinansyal.

At hindi ito teorya—ito ay gumagana na.

-

Noong 2024, higit sa $15.6 trillions ang na-settle on-chain gamit ang stablecoin.

-

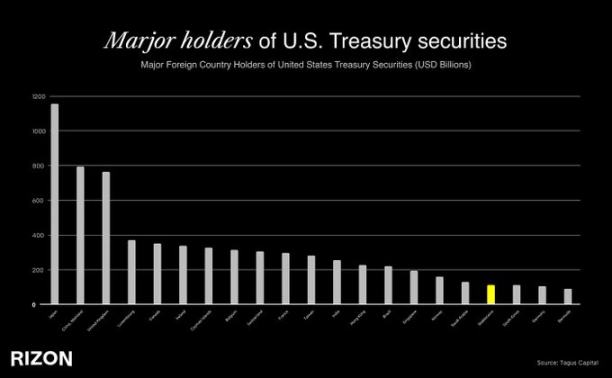

Ang Tether ay kasalukuyang ika-18 pinakamalaking may hawak ng US Treasury bonds sa buong mundo, nalampasan pa ang South Korea, UAE, at maging Germany. Sa ibang pananaw, ang ika-apat na pinakamalaking ekonomiya sa mundo ay mas kaunti na ang hawak na US debt kaysa sa isang stablecoin issuer.

-

Gayunpaman, sa kabila ng laki nito, ang stablecoin na nasa sirkulasyon ay $263 billions lamang, samantalang ang M2 money supply ng US ay $22 trillions—ang penetration rate ay halos 1% lang.

-

Sa kasalukuyan, mas mababa sa 5% ng mundo ang gumagamit ng stablecoin, ngunit inaasahang aabot ito sa 7-10% sa susunod na limang taon, na magpapakawala ng bagong alon ng financial inclusion.

-

Sa Latin America, Middle East at North Africa, at Southeast Asia, ang stablecoin ay gumagana na bilang parallel na dollar economy—araw-araw itong ginagamit ng mga tao upang takasan ang inflation, capital controls, o pagkabigo ng lokal na banking system.

Hindi pa natin nakita ang financial infrastructure na lumawak nang ganito kabilis, lalo na sa cross-border. Naabot na ng stablecoin ang milyon-milyong user sa buong mundo. May sapat na dahilan dito: mabilis ito, walang hangganan, denominated sa US dollar, at tumatakbo sa open protocols. Sa isang mundo na may 1.4 bilyong tao na walang sapat na access sa financial services, at mas marami pa ang apektado ng capital controls o pabagu-bagong lokal na pera, nag-aalok ang stablecoin ng isang rebolusyonaryong bagay: isang interface sa global dollar network na maaaring ma-access kahit saan gamit lang ang isang smartphone.

Ngunit ang problema: Kung susubukan mong gumamit ng stablecoin ngayon, mabilis kang mahaharang. Magulo ang karanasan sa pagbabayad, nakakalito ang onboarding, at lahat ay nababalot sa jargon, wallets, gas fees, networks, at cross-chain bridges.

Dito naroroon ang agwat—mayroon tayong bagong operating system para sa pera, tinatawag na internet-native financial cloud, ngunit karamihan ng tao ay hindi pa rin ito ma-access.

Parang nakatanggap ka ng PS2 steering wheel noong Pasko, pero wala kang PlayStation para ikonekta ito. Isang napakalaking oportunidad ang nasa harap natin: gawing normal, invisible, at seamless ang lahat ng ito.

Bakit Karanasan ng Gumagamit ang Moat

Sa fintech, ang pagkakaroon ng user ay nangangahulugang pagkakaroon ng relasyon sa user. Dito nabubuo ang tiwala, dito nahuhubog ang asal ng user, at dito nililikha ang pangmatagalang halaga.

Bagama't bihirang maging pinakamalakas na argumento ang user experience sa mga strategic meeting, sa fintech ito ang lahat. Dahil hindi lang ito software—pera ito. At ang pera ay nangangailangan ng tiwala.

Tingnan mo na lang ang mga pinakamatagumpay na halimbawa sa bagong banking sector: Revolut, Cash App, Nubank. Iba-iba man ang kanilang merkado, pareho silang may estratehiya: magbigay ng world-class na karanasan sa user.

Habang pumapasok ang stablecoin sa susunod na yugto ng adoption, ang tunay na magwawagi ay ang mga brand na pinagkakatiwalaan ng mga tao kapag nagpapadala ng pera sa pamilya, ang card na instinctively nilang ginagamit pambayad ng lunch, at ang app na tahimik na pumapalit sa kanilang lokal na bangko. Ito ang mga karanasang ginagawang invisible ang stablecoin, ginagawang parang ordinaryong pera—pangkaraniwan, ngunit global.

Bakit Ngayon?

Ang dahilan kung bakit napaka-urgent at exciting ng sandaling ito ay ang pagsasanib ng tatlong puwersa:

Handa na ang Imprastraktura

-

Ang stablecoin ay may liquidity at malalim na integrasyon.

-

Ang mga wallet-as-a-service platform (tulad ng Privy) at embedded onramp (tulad ng Bridge) ay nilulutas ang mga teknikal na hamon sa user experience.

-

Card issuance, compliance-as-a-service, at KYC providers—lahat ng ito ay subok na sa aktwal na operasyon.

Sumusunod na ang Regulasyon

-

Inilunsad ng Hong Kong noong 2024 ang batas para sa stablecoin.

-

Ang GENIUS Act ng US Treasury ay naglatag ng landas para sa regulated at scalable na paggamit ng stablecoin.

Mabilis na Lumalaki ang User Base

-

Sa Latin America at Sub-Saharan Africa, ang stablecoin ay mabilis na pumapalit sa bangko.

-

Mayroon pa ring 1.4 bilyong tao sa mundo na walang sapat na access sa financial services. Ngunit may mga smartphone sila.

-

Ang Gen Z ay likas na mga katutubo ng internet finance.

Hindi ito speculative hype cycle. Ito ay maturity ng imprastraktura, regulasyon na nagbubukas ng daan, at isang napakalaking consumer market na naghihintay na mapagsilbihan. Bilyon-bilyong tao pa rin ang kulang sa access sa modernong financial tools at services, ngunit may smartphone sila, internet access, at pamilyar na sa stablecoin. Nasa lugar na ang mga underlying protocol. Ngayon ay isang karera na para buuin ang experience layer na magpapabuhay sa lahat ng ito.

Isinusulat na ang Pamantayan ng Stablecoin

Nananiniwala kami na ang pinaka-underestimated na hakbang sa fintech ngayon ay ang pagbuo ng stablecoin experience na parang Apple Pay—isang karanasang seamless, integrated sa background, madaling gamitin, at nagwawagi dahil sa pagiging halata, mapagkakatiwalaan, at global.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Berachain Nagseguro ng Pondo ng User Matapos ang Malaking Paglabag sa Seguridad

Sa madaling sabi, itinigil ang operasyon ng Berachain network upang maprotektahan ang mga asset ng user matapos ang paglabag sa Balancer V2. Naglunsad ang mga developer ng hard fork upang mabawi ang mga pondo at alisin ang mga kahinaan. Ang halaga ng BERA at BAL coins ay bumaba matapos ang insidente sa seguridad.

Bitcoin: 5 nakakabahalang senyales sa pagitan ng pag-atras ng retail at presyur mula sa institusyon

Magkakaroon ba ng bullish reversal ang Ethereum (ETH)? Ipinapahiwatig ito ng bagong fractal setup!

Internet Computer (ICP) Tataas Pa Ba? Susi ng Pattern Formation Nagpapahiwatig ng Posibleng Pag-angat