Isinulat ni: David, Deep Tide TechFlow

"Magpahinga muna, hintayin ang desisyon ng Federal Reserve bago kumilos," nitong mga araw na ito, hindi kakaunti ang damdamin ng pag-obserba sa mga investment community.

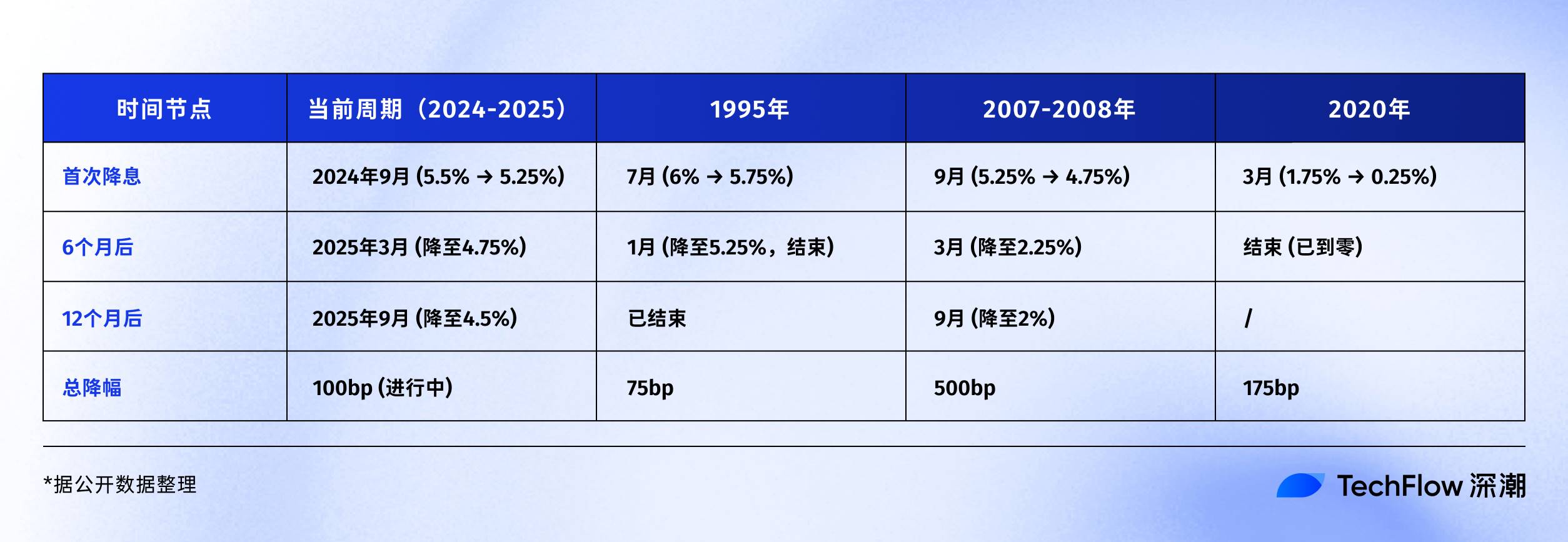

Sa East 8th Zone, 2AM ng Setyembre 18, iaanunsyo ng Federal Reserve ang pinakabagong desisyon sa interest rate. Mula nang magbaba ng rate noong Setyembre ng nakaraang taon, ito na ang ika-5 na pagpupulong tungkol sa rate. Inaasahan ng merkado na magbababa pa ng 25 basis points, mula sa kasalukuyang 4.5% pababa sa 4.25%.

Noong isang taon sa ganitong panahon, lahat ay naghihintay sa pagsisimula ng cycle ng rate cut. Ngayon, nasa kalagitnaan na tayo ng cycle ng rate cut.

Bakit lahat ay naghihintay sa "pagbagsak ng sapatos" na ito? Dahil sinasabi ng kasaysayan na kapag pumasok ang Federal Reserve sa cycle ng rate cut, kadalasan ay may kasunod na pag-angat ng iba't ibang asset.

Sa pagkakataong ito, saan patutungo ang Bitcoin sa rate cut na ito? Paano naman ang stock market at ginto?

Sa pagbalik-tanaw sa nakalipas na 30 taon ng rate cut cycle ng Federal Reserve, marahil ay makakahanap tayo ng sagot mula sa mga datos ng kasaysayan.

Saang uri ng rate cut cycle tayo nakatayo ngayon?

Sa kasaysayan, ang rate cut ng Federal Reserve ay hindi kailanman isang simpleng aksyon.

Minsan, ang rate cut ay parang pampalakas ng ekonomiya, at agad na tumataas ang merkado; ngunit minsan, ang rate cut ay hudyat ng paparating na bagyo, na nangangahulugang mas malaking krisis, at hindi tiyak na tataas ang presyo ng mga asset.

Noong 1995, preventive rate cut.

Noong panahong iyon, si Chairman Greenspan ng Federal Reserve ay naharap sa isang "masayang problema": matatag ang paglago ng ekonomiya, ngunit may mga senyales ng sobrang pag-init. Kaya't pinili niya ang "preventive rate cut", mula 6% pababa sa 5.25%, kabuuang pagbaba ng 75 basis points.

Ano ang naging resulta? Nagsimula ang pinakamaluwalhating 5-taong bull market ng internet era sa US stocks, at ang Nasdaq index ay tumaas ng 5 beses sa susunod na 5 taon. Isang textbook na "soft landing".

Noong 2007, rescue rate cut.

Tulad ng ipinakita sa pelikulang "The Big Short", lumitaw na ang trend ng subprime crisis noon, ngunit kakaunti ang nakapansin sa laki ng bagyo. Noong Setyembre ng taong iyon, nagsimulang magbaba ng rate ang Federal Reserve mula 5.25%, at ang merkado ay nagdiriwang pa, ang S&P 500 ay kakalampas lang sa all-time high.

Ngunit alam na ng lahat ang sumunod na script: bumagsak ang Lehman Brothers, global financial tsunami, napilitan ang Federal Reserve na ibaba ang rate mula 5.25% hanggang 0.25% sa loob ng 15 buwan, kabuuang pagbaba ng 500 basis points, ngunit huli na ang rescue na ito at hindi napigilan ang pinakamalalang recession mula Great Depression.

Noong 2020, panic rate cut.

Walang nakapaghanda sa "black swan" na COVID-19, noong Marso 3 at Marso 15, dalawang emergency rate cut ng Federal Reserve, mula 1.75% diretso sa 0.25% sa loob ng 10 araw. Kasabay nito, sinimulan ang "unlimited quantitative easing", mula $4 trillion hanggang $9 trillion ang balance sheet.

Ang ganitong walang kapantay na liquidity ay nagdulot ng pinaka-kakaibang eksena sa kasaysayan ng pananalapi: tumigil ang real economy, ngunit nagdiwang ang financial assets. Ang Bitcoin mula $3,800 noong Marso 2020, umakyat sa $69,000 noong Nobyembre 2021, higit 17x ang pagtaas.

Sa pagbalik-tanaw sa tatlong uri ng rate cut na ito, makikita mo ang tatlong magkatulad ngunit magkaibang proseso ng pagbabago ng asset:

-

Preventive rate cut: Maliit na rate cut, soft landing ng ekonomiya, steady na pag-angat ng asset

-

Rescue rate cut: Malaking rate cut, hard landing ng ekonomiya, asset ay bumagsak muna bago tumaas

-

Panic rate cut: Emergency rate cut, matinding volatility, V-shaped reversal ng asset

Sa 2025, saang script tayo nakatayo?

Sa datos, mas kahawig ngayon ang preventive rate cut ng 1995. Unemployment rate 4.1%, hindi mataas; patuloy ang paglago ng GDP, walang recession; bumaba ang inflation mula 9% noong 2022 sa halos 3%.

Ngunit may ilang detalye na dapat bigyang-pansin:

Una, sa rate cut na ito, nasa all-time high na ang stock market, tumaas na ng higit 20% ang S&P 500 ngayong taon.

Sa kasaysayan, noong 1995 rate cut, kakarecover pa lang ng stock market mula sa low; noong 2007 rate cut, nasa high ang stock market at sumunod ay bumagsak. Pangalawa, ang US government debt-to-GDP ratio ay umabot na sa 123%, malayo sa 64% noong 2007, kaya limitado ang fiscal stimulus ng gobyerno.

Ngunit anuman ang uri ng rate cut, isang bagay ang tiyak: malapit nang bumukas ang floodgate ng liquidity.

Rate cut script ng crypto market

Sa pagkakataong ito, kapag muling binuksan ng Federal Reserve ang gripo ng liquidity, ano ang mangyayari sa crypto market?

Para masagot ito, kailangan muna nating maintindihan kung ano ang naranasan ng crypto market sa nakaraang rate cut cycle.

Noong 2019 hanggang 2020, nang ang isang merkado na may $200 billion market cap ay biglang nakatanggap ng trillion-dollar liquidity, hindi naging instant ang pag-angat ng asset.

-

2019 rate cut cycle: Malakas ang balita, mahina ang ulan

Noong Hulyo 31, unang beses sa loob ng sampung taon na nagbaba ng rate ang Federal Reserve. Para sa crypto market noon, dapat sana ay malaking good news ito.

Ang nakakatuwa, tila napaaga ang Bitcoin sa balita. Noong katapusan ng Hunyo, mula $9,000 umakyat ang Bitcoin, at noong kalagitnaan ng Hulyo ay naabot na ang $13,000. Lahat ay tumataya na magdadala ng bagong bull market ang rate cut.

Ngunit nang dumating na ang rate cut, iba ang nangyari. Noong araw ng rate cut, Hulyo 31, nag-fluctuate ang Bitcoin sa $12,000, pagkatapos ay hindi tumaas kundi bumaba pa. Noong Agosto, bumaba sa $10,000, at noong Disyembre ay bumalik sa halos $7,000.

Bakit ganito? Sa pagbalik-tanaw, maaaring may ilang dahilan.

Una, ang 75 basis points na rate cut ay medyo banayad, limitado ang liquidity. Pangalawa, kakalabas pa lang ng crypto market mula sa bear market ng 2018, kulang ang kumpiyansa ng investors.

Pinakamahalaga, nag-oobserba pa ang mga tradisyonal na institusyon, at ang pondo ng rate cut ay napunta sa stock market, kung saan tumaas ng halos 10% ang S&P 500 sa parehong panahon.

-

2020 rate cut cycle: Super roller coaster pagkatapos ng 312 crash

Noong unang linggo ng Marso, naamoy na ng merkado ang krisis. Noong Marso 3, nag-emergency rate cut ng 50 basis points ang Federal Reserve, ngunit hindi tumaas ang Bitcoin, bumaba pa mula $8,800 sa $8,400. Ang lohika ng merkado: emergency rate cut = malaking problema sa ekonomiya = unahan sa paglabas.

Ang sumunod na linggo ang pinakamadilim na sandali ng crypto market. Noong Marso 12, mula $8,000 bumagsak ang Bitcoin sa $3,800, higit 50% ang ibinaba sa loob ng 24 oras. Mas malala ang Ethereum, mula $240 bumagsak sa $90.

Ang klasikong "312" crash, naging kolektibong trauma ng crypto market.

Ang pagbagsak na ito ay bahagi ng global liquidity crisis. Sa takot sa pandemya, lahat ng asset ay ibinenta—stock market circuit breaker, bumagsak ang ginto, pati US Treasury ay bumagsak. Lahat ay nagbebenta para magka-cash, kahit ang "digital gold" na Bitcoin ay hindi nakaligtas.

Mas malala, pinalala ng high leverage sa crypto market ang pagbagsak. Sa mga derivatives exchange tulad ng BitMEX, maraming 100x leverage long positions ang na-liquidate, sunod-sunod na liquidation parang avalanche. Sa loob ng ilang oras, higit $3 billion ang na-liquidate sa buong network.

Ngunit nang akala ng lahat ay magze-zero na, dumating ang turning point.

Noong Marso 15, inanunsyo ng Federal Reserve ang rate cut sa 0-0.25%, kasabay ng $700 billion quantitative easing (QE). Noong Marso 23, inilunsad pa ang "unlimited QE". Mula sa $3,800 na bottom, nagsimula ang epic rebound ng Bitcoin:

-

Marso 13, 2020: $3,800 (low point)

-

Mayo 2020: $10,000 (2 buwan, +160%)

-

Oktubre 2020: $13,000 (7 buwan, +240%)

-

Disyembre 2020: $29,000 (9 buwan, +660%)

-

Abril 2021: $64,000 (13 buwan, +1580%)

-

Nobyembre 2021: $69,000 (20 buwan, +1715%)

Hindi lang Bitcoin, buong crypto market ay nagdiwang. Mula $90, umabot ang Ethereum sa $4,800, 53x na pagtaas. Maraming DeFi tokens ang tumaas ng daan-daang beses. Ang total crypto market cap mula $150 billion noong Marso 2020, lumobo sa $3 trillion noong Nobyembre 2021.

Ihambing ang 2019 at 2020, parehong rate cut, bakit magkaibang-magkaiba ang reaksyon ng merkado?

Sa pagbalik-tanaw, napakasimple ng sagot: Ang lakas ng rate cut ang nagdedesisyon ng laki ng pondo.

Noong 2020, diretso sa zero ang rate, dagdag pa ang unlimited QE, parang binuksan ang floodgate. Mula $4 trillion, naging $9 trillion ang balance sheet ng Federal Reserve, biglang nagkaroon ng $5 trillion liquidity sa merkado.

Kahit 1% lang ang pumasok sa crypto market, $50 billion na iyon. Katumbas ito ng isang-katlong bahagi ng total crypto market cap noong simula ng 2020.

Dagdag pa, noong 2020, naranasan ng mga players ang matinding pagbabago ng emosyon mula extreme fear hanggang extreme greed. Noong Marso, lahat ay nagbebenta ng asset para magka-cash, pero pagdating ng dulo ng taon, lahat ay nangungutang para bumili ng asset. Ang matinding emosyon na ito ang nagpalaki ng volatility ng presyo.

Pinakamahalaga, pumasok na rin ang mga institusyon.

Nagsimulang bumili ng Bitcoin ang MicroStrategy noong Agosto 2020, higit 100,000 BTC ang nabili. Noong Pebrero 2021, inanunsyo ng Tesla ang pagbili ng $1.5 billion Bitcoin. Ang hawak ng Grayscale Bitcoin Trust (GBTC) mula 200,000 BTC noong simula ng 2020, naging 650,000 BTC sa dulo ng taon.

Ang pagbili ng mga institusyon ay hindi lang nagdala ng tunay na pera, mas mahalaga ay nagdala ng endorsement effect.

-

2025, mauulit ba ang kasaysayan?

Sa laki ng rate cut, inaasahan ng merkado na magbababa ng 25 basis points sa Setyembre 17, at ito pa lang ang simula. Kung susundan ang kasalukuyang economic data, ang buong rate cut cycle (susunod na 12-18 buwan) ay maaaring magbaba ng kabuuang 100-150 basis points, at ang final rate ay maaaring bumaba sa 3.0-3.5%. Ang laki nito ay nasa pagitan ng 2019 (75 basis points) at 2020 (diretso sa zero).

Sa market position, nasa all-time high na ang Bitcoin sa $115,000, hindi tulad ng Marso 2020 na may malaking space para tumaas. Ngunit hindi rin tulad ng 2019 na kakalabas pa lang mula bear market, mas buo ang kumpiyansa ng merkado ngayon.

Sa institutional participation, ang pag-apruba ng Bitcoin ETF ay isang watershed. Noong 2020, test buy pa lang ang mga institusyon, ngayon may standardized investment tool na. Ngunit mas matalino na rin ang mga institusyon, hindi na FOMO tulad ng 2020-2021.

Marahil, sa 2024-2025 makikita natin ang ikatlong script, hindi kasing-tahimik ng 2019, hindi kasing-wild ng 2020, kundi isang "rational prosperity". Maaaring hindi na tumaas ng 17x ang Bitcoin, ngunit sa pagbukas ng liquidity floodgate, ang steady na pag-angat ay mas kapani-paniwala.

Mahalaga ring tingnan ang performance ng ibang asset. Kung sabay-sabay na tumataas ang stock market at ginto, hahati ang pondo.

Performance ng tradisyonal na asset sa rate cut cycle

Hindi lang crypto market ang apektado ng rate cut cycle, mahalaga ring obserbahan ang performance ng tradisyonal na asset.

Para sa crypto investors, mahalagang maintindihan ang historical performance pattern ng mga asset na ito. Dahil sila rin ang pinagmumulan ng pondo at kakumpitensya.

US Stocks: Hindi lahat ng rate cut ay nagdadala ng bull market

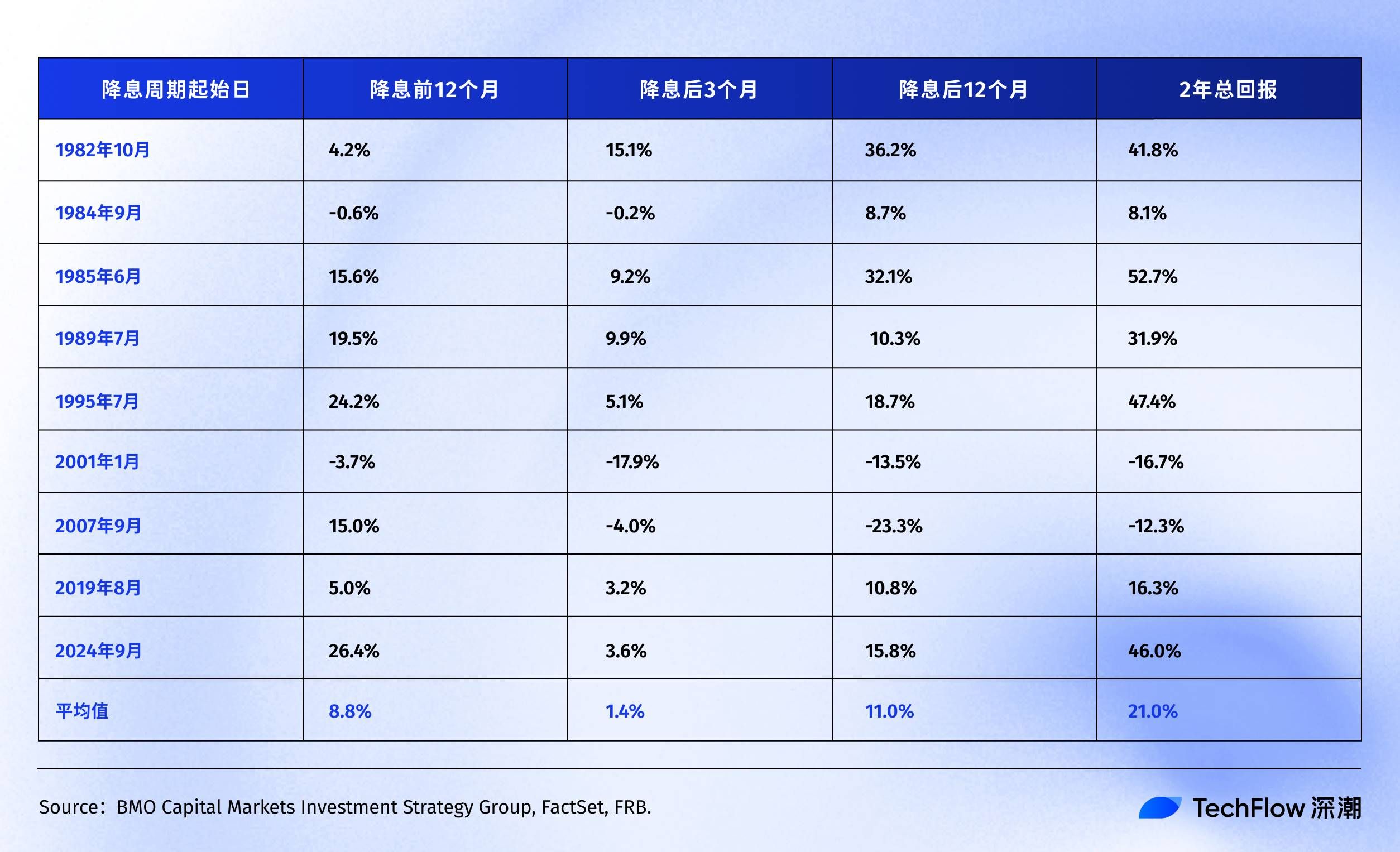

Ayon sa research ng BMO, makikita natin ang detalyadong performance ng S&P 500 sa mahigit 40 taon ng rate cut cycle:

Ipinapakita ng kasaysayan, karamihan ng S&P 500 ay may positive return sa loob ng 12 hanggang 24 na buwan pagkatapos ng unang o muling rate cut ng Federal Reserve.

Interesante, kung aalisin ang tech bubble (2001) at financial crisis (2007) na dalawang "black swan", mas mataas ang average return ng S&P 500 bago at pagkatapos ng rate cut.

Ipinapakita nito na ang average return ng S&P 500 ay reference lang, at ang aktwal na performance ng stock market pagkatapos ng rate cut ay nakadepende sa dahilan ng rate cut. Kung preventive rate cut tulad ng 1995, masaya ang lahat; kung rescue rate cut (tulad ng 2007 financial crisis), babagsak muna bago tumaas, at napakasakit ng proseso.

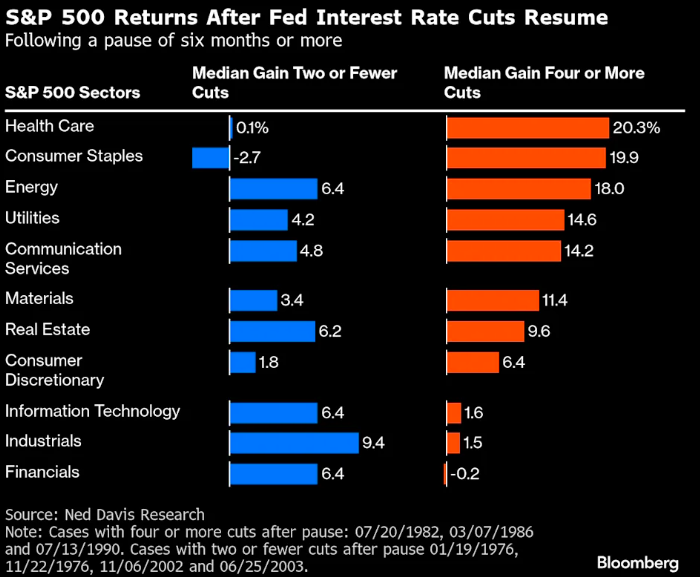

Kung titingnan pa ang individual stocks at sector structure, ayon sa Ned Davis Research, mas maganda ang performance ng defensive sectors sa US stocks tuwing rate cut:

-

Sa apat na cycle na malakas ang ekonomiya at isang-dalawang beses lang nag-rate cut ang Federal Reserve, mas maganda ang performance ng cyclical sectors tulad ng financial at industrial kaysa sa index.

-

Ngunit sa cycle na mahina ang ekonomiya at apat o higit pang malalaking rate cut, mas pinipili ng investors ang defensive sectors, pinakamataas ang median return ng healthcare at consumer staples, 20.3% at 19.9% ayon sa pagkakasunod. Ang inaasahang tech stocks, 1.6% lang.

Dagdag pa, ayon sa research ng Nomura Securities, tatlong buwan pagkatapos ng 50 basis points na rate cut, halos walang pagbabago ang S&P 500, ngunit ang small-cap Russell 2000 index ay tumaas ng average na 5.6%.

May lohika ito. Mas sensitibo ang maliliit na kumpanya sa interest rate, mas mataas ang loan cost nila, kaya mas malaki ang benepisyo ng rate cut. At ang small-cap stocks ay kadalasang sumasalamin sa "risk appetite"—kapag nagsimulang manguna ang small-cap, ibig sabihin ay nagiging optimistic ang market sentiment.

Bumalik tayo sa kasalukuyan, mula Setyembre 2024 rate cut:

-

S&P 500: mula 5,600 puntos tumaas sa 6,500 puntos (+16%)

-

Nasdaq: mula 17,000 puntos tumaas sa 22,000 puntos (+30%)

Kumpara sa historical data, ang kasalukuyang 16% annualized growth ay lampas na sa 11% average ng S&P 500 pagkatapos ng rate cut. Mas mahalaga, halos doble ang pagtaas ng Nasdaq kumpara sa S&P 500. Nasa all-time high na ang S&P 500 bago pa ang rate cut, na bihira sa mga nakaraang cycle.

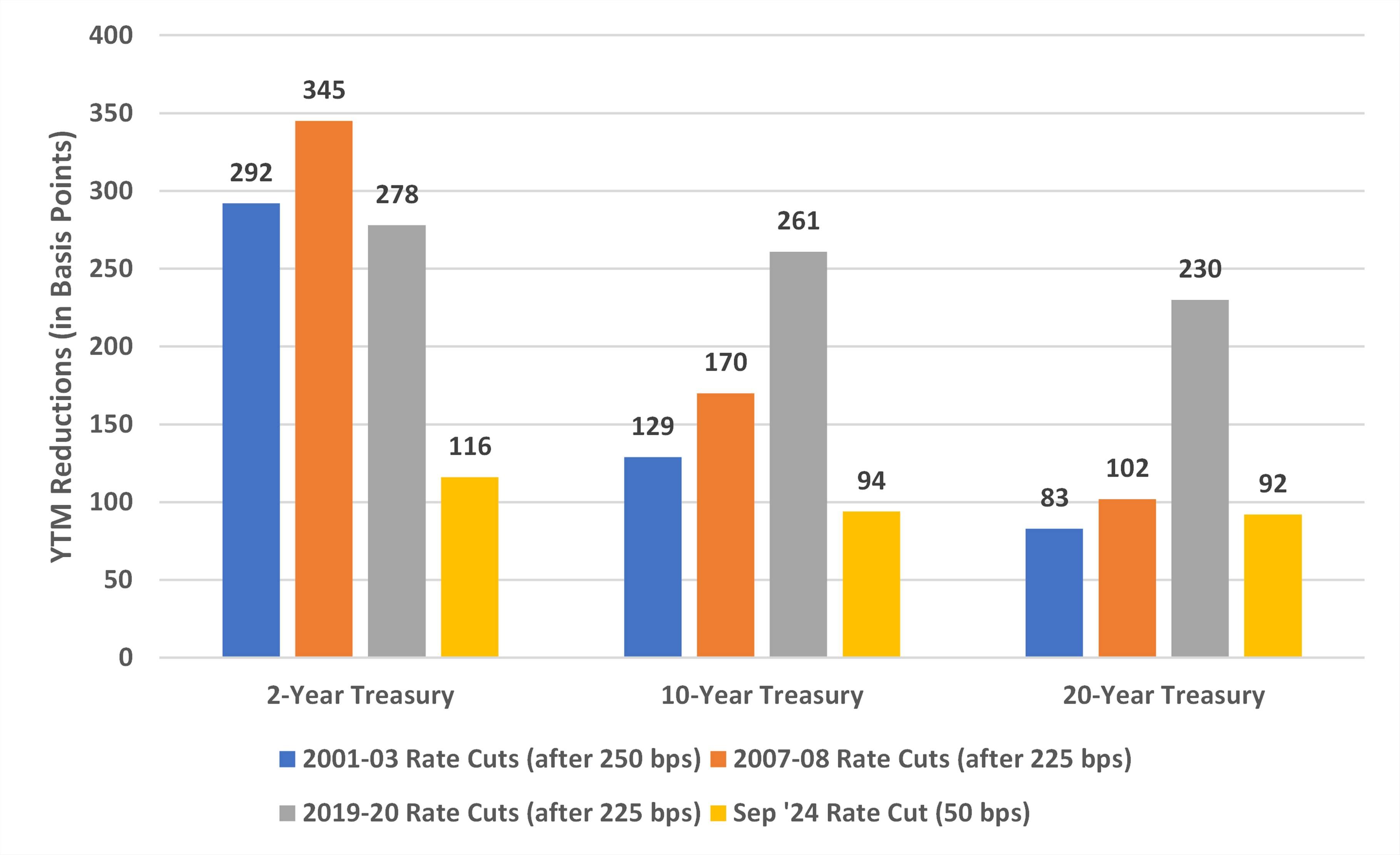

Bond Market: Pinakamatatag ngunit pinakanakakabagot

Ang bonds ang pinaka-"honest" na asset tuwing rate cut cycle. Kapag nag-rate cut ang Federal Reserve, bumababa ang bond yield, tumataas ang bond price, halos walang sorpresa.

Ayon sa analysis ng Bondsavvy, ang pagbaba ng 10-year US Treasury yield sa iba't ibang rate cut cycle ay medyo stable:

-

2001-2003: bumaba ng 129 basis points

-

2007-2008: bumaba ng 170 basis points

-

2019-2020: bumaba ng 261 basis points (special case dahil sa pandemic)

Bakit mas malaki ang pagbaba noong 2019-2020? Dahil hindi lang nag-rate cut sa zero ang Federal Reserve, nag-"unlimited QE" pa, ibig sabihin ay direkta silang bumili ng bonds, artipisyal na pinababa ang yield. Hindi ito normal na operasyon sa regular rate cut cycle.

-

Progress ng kasalukuyang cycle

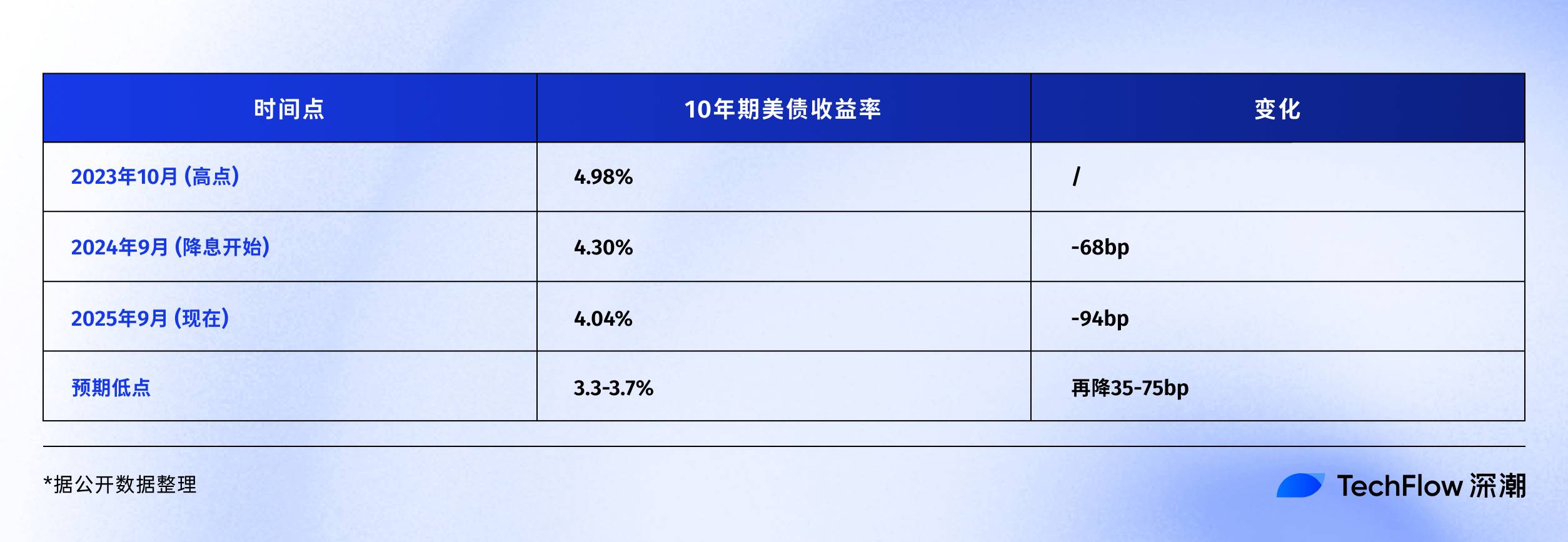

Ayon sa karanasan noong 2001 at 2007, ang total na pagbaba ng 10-year US Treasury yield ay dapat nasa 130-170 basis points. Sa ngayon, bumaba na ng 94 basis points, kaya may natitirang 35-75 basis points na space.

Kung isasalin sa presyo, kung bababa pa ng 50 basis points sa 3.5% ang 10-year US Treasury yield, makakakuha pa ng halos 5% capital gain ang mga may hawak ng 10-year bonds. Para sa bond investors, maganda na ito, pero para sa sanay sa double-digit gains ng crypto, baka mababa ang tingin dito.

Gayunpaman, para sa risk asset investors, mas mahalaga ang bonds bilang anchor ng funding cost. Kapag nakita mong bumabagsak ang Treasury yield pero tumataas ang corporate bond yield, ibig sabihin ay naghahanap ng safe asset ang merkado. Sa ganitong panahon, mas malaki ang posibilidad na ibenta ang risk assets tulad ng Bitcoin.

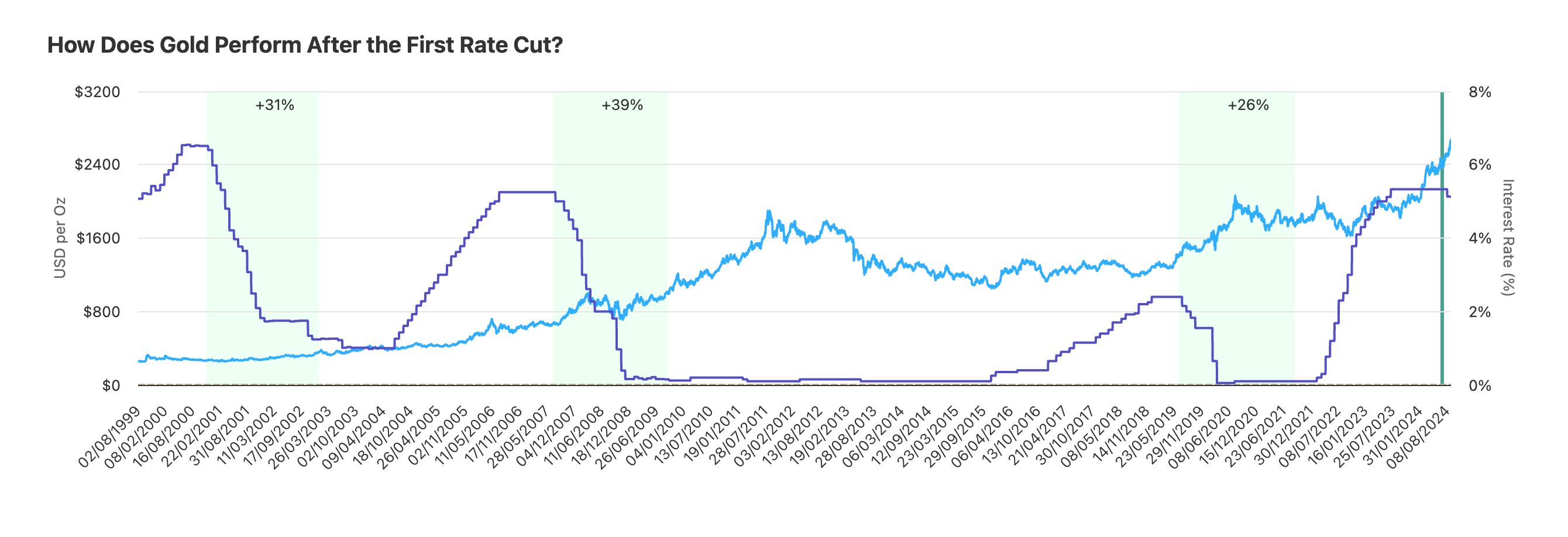

Gold: Stable winner sa rate cut cycle

Ang gold marahil ang pinaka-"nakakaintindi" sa Federal Reserve. Sa nakaraang mga dekada, halos bawat rate cut cycle, hindi nabigo ang gold.

Ayon sa research ng Auronum, performance ng gold sa tatlong huling rate cut cycle:

-

2001 rate cut cycle: tumaas ng 31% sa loob ng 24 buwan

-

2007 rate cut cycle: tumaas ng 39% sa loob ng 24 buwan

-

2019 rate cut cycle: tumaas ng 26% sa loob ng 24 buwan

Average, tumaas ng halos 32% ang gold sa loob ng dalawang taon pagkatapos ng rate cut. Hindi kasing-exciting ng Bitcoin ang return na ito, pero panalo sa stability. Laging positive return, walang exception.

-

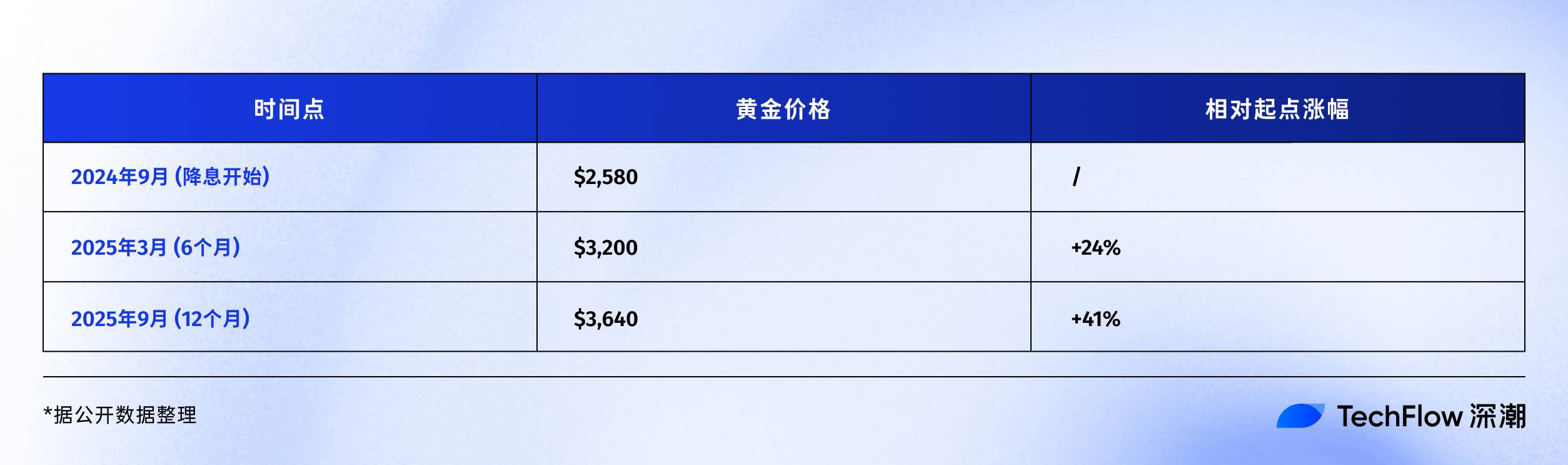

Kasalukuyang cycle: Outperforming expectations

41% ang itinaas sa isang taon, lampas na sa anumang rate cut cycle sa kasaysayan. Bakit ganito kalakas?

Una, central bank buying spree. Noong 2024, bumili ang global central banks ng higit 1,000 toneladang gold, record high. China, Russia, India at iba pa ay nagdadagdag ng gold reserves. Ayaw nilang ilagay lahat ng foreign reserves sa US dollar, ito ang tinatawag na "de-dollarization".

Pangalawa, geopolitical risk. Ang Ukraine crisis at Middle East conflict ay nagdulot ng instability, kaya may "war premium" na kasama sa pagtaas ng gold.

Pangatlo, inflation hedge. Sa kasalukuyan, higit 120% ng US government debt-to-GDP ratio, $2 trillion ang fiscal deficit kada taon. Saan manggagaling ang perang ito? Kailangan mag-print. Ang gold ay tradisyonal na hedge sa currency depreciation. Kapag nag-aalala ang investors sa purchasing power ng US dollar, tumataas ang gold. May ganitong logic din ang Bitcoin, pero mas pinaniniwalaan pa rin ng merkado ang gold.

Performance sa nakaraang taon:

-

Gold: +41% ($2,580→$3,640)

-

Bitcoin: +92% ($60,000→$115,000)

Sa unang tingin, panalo ang Bitcoin. Pero kung isasaalang-alang ang market cap, $15 trillion ang gold at $2.3 trillion ang Bitcoin, mas malaki ang actual na pondo na na-absorb ng 41% na pagtaas ng gold. Ngunit sa kasaysayan, kapag tumaas ng higit 35% ang gold sa rate cut cycle, kadalasan ay papasok na ito sa consolidation period. Simple lang ang dahilan—kailangan munang ma-absorb ang profit-taking.

Pangwakas na salita

Sa Setyembre 2025, nasa isang interesting na timepoint tayo.

Isang taon na ang rate cut cycle, hindi mabilis, hindi mabagal. $115,000 ang Bitcoin, hindi mataas, hindi mababa. Greedy pero hindi wild ang market sentiment, cautious pero hindi takot. Ang ganitong gitnang estado ang pinakamahirap basahin, at pinakamatinding subok sa pasensya.

Ipinapakita ng kasaysayan, mas exciting ang huling bahagi ng rate cut cycle. Sa huling dalawang rate cut ng 1995, nagsimula ang internet bull market ng US stocks. Anim na buwan pagkatapos ng 2020 rate cut, doon lang tunay na lumipad ang Bitcoin.

Kung may pagkakatulad ang kasaysayan, ang susunod na 6-12 buwan ay maaaring maging mahalagang window.

Ngunit sinasabi rin ng kasaysayan, laging may sorpresa. Baka ang sorpresa ngayon ay productivity explosion mula AI, tuluyang mawala ang inflation, at makapag-rate cut nang walang limitasyon ang Federal Reserve. O baka naman ay escalation ng geopolitical conflict, o bagong financial crisis.

Ang tanging tiyak ay ang mismong pagbabago.

Nagbabago ang US dollar-dominated monetary system, nagbabago ang paraan ng value storage, nagbabago ang bilis ng wealth transfer.

Ang crypto ay hindi lang isang uri ng investment, kundi isang maliit na microcosm ng panahong ito ng pagbabago. Kaya imbes na mag-alala kung aabot ba ng $150,000 o $200,000 ang Bitcoin, mas mabuting tanungin ang sarili:

Handa na ba ako sa harap ng pagbabagong ito?

Kung ang sagot mo ay oo, congratulations. Simula pa lang ang rate cut cycle, ang tunay na palabas ay paparating pa lang.