Lahat ng benepisyo mula sa pagbaba ng interest rate ay nailabas na, malapit nang bumagsak ang matinding pagbabago sa presyo!

Pinagmulan: Web3 Practitioner

Orihinal na Pamagat: Pagbaba ng Interest Rate, Tama Ba ang Kasalukuyang Pista ng Merkado?

Sa East 8th Zone noong madaling araw ng Setyembre 18, 2025, inihayag ng Federal Reserve ng US ang pagbaba ng interest rate ng 25 basis points ayon sa inaasahan. Ang paunang reaksyon ng merkado ay tumugma sa klasikong inaasahan: bumaba ang yield ng US Treasury, humina ang US dollar, at tumaas ang mga risk asset. Ngunit makalipas ang isang oras, nagsagawa ng press conference si Federal Reserve Chairman Jerome Powell, at tuluyang nagbago ang takbo ng merkado—nagpakita ng V-shaped rebound ang US dollar index, bumagsak nang malaki ang ginto mula sa kasaysayang mataas na antas, nagkaroon ng pagkakaiba-iba ang US stocks, at ang kabuuan ay napuno ng kalituhan.

Ang pangunahing dahilan ng kaguluhan sa merkado ay hindi ang mismong pagbaba ng 25 basis points. Ayon sa datos ng CME FedWatch tool, ang inaasahan ng merkado para sa pagbaba ng interest rate ay umabot na sa 96% bago pa man ito mangyari, kaya halos tiyak na ito. Ang tunay na mitsa ay ang malinaw na pagkakabunyag ng isang sinadyang "pagkakaisa" sa likod ng desisyon sa monetary policy. Dito, ang nag-iisang boto ng pagtutol mula kay Stephen Miran, ang "special envoy" ng White House, ay nagsilbing bitak na sumira sa ilusyon ng "independence" ng Federal Reserve bilang sentral na institusyon ng tradisyunal na sistema ng pananalapi, at hindi inaasahang nagbigay ng bagong halaga sa Bitcoin bilang isang decentralized asset.

I. Paglipat mula sa "Data Dependence": Lohika ng Pangangailangan ng Pagbaba ng Interest Rate

Bago suriin ang kakaibang aspeto ng pulong na ito, kailangang linawin muna ang pangunahing dahilan ng Federal Reserve sa paglulunsad ng maluwag na polisiya—nagbigay na ng malinaw na babala ang labor market.

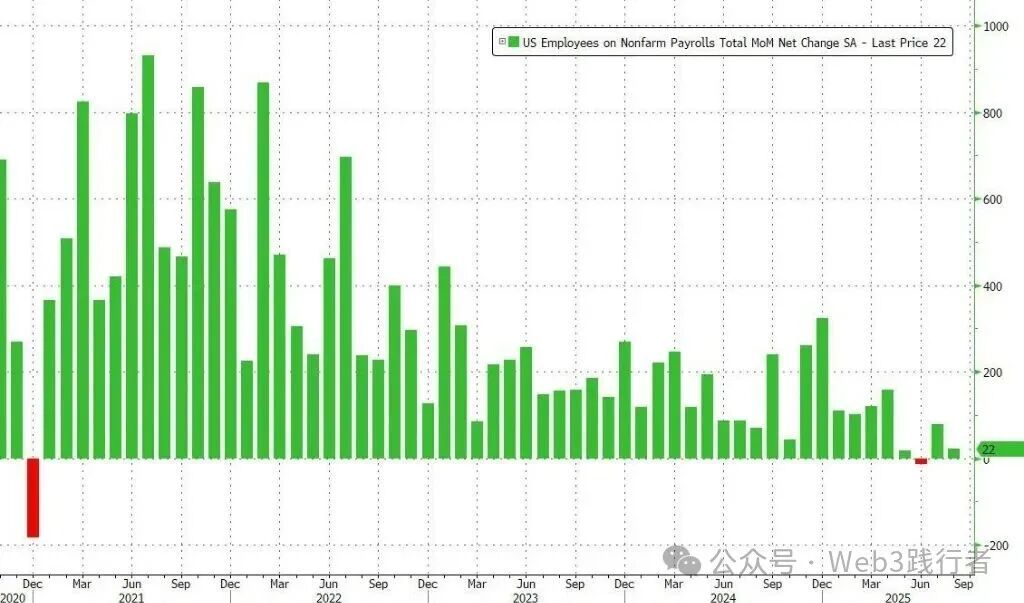

Ayon sa datos ng US Department of Labor, sa loob ng tatlong buwan hanggang Agosto 2025, ang average na buwanang pagdagdag ng non-farm employment sa US ay nasa 29,000 lamang, na siyang pinakamababa mula 2010 (maliban sa panahon ng pandemya). Pati ang mas malalim na employment indicators ay nahihirapan: ang bilang ng mga unang beses na nag-apply para sa unemployment benefits ay umabot sa pinakamataas sa halos apat na taon, at ang bilang ng mga long-term unemployed (mahigit 26 na linggo) ay umabot sa pinakamataas mula Nobyembre 2021. Sa katunayan, noong huling bahagi ng Agosto 2025 sa Jackson Hole Global Central Bank Annual Meeting, nagbigay na ng babala si Powell, malinaw na tinukoy na "ang downside risk sa labor market ay tumataas," na nagpapakita ng malinaw na paglipat ng pokus ng Federal Reserve mula sa "laban sa inflation" patungo sa "pagpapanatili ng full employment."

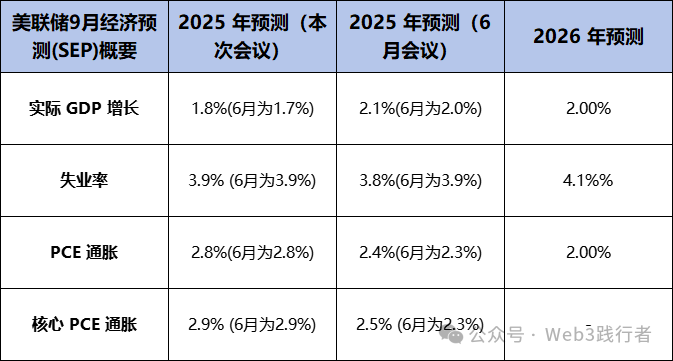

Kahit na itinuturing ng merkado ang pagbaba ng interest rate na ito bilang malinaw na "dovish turn" ng Federal Reserve, ang presensya ng tatlong pangunahing tanong ay nagpalawak ng epekto ng pulong na ito lampas sa karaniwang monetary policy adjustment, na nagtulak sa merkado sa mas komplikadong sitwasyon.

II. Tatlong Malalaking Tanong: Kawalang-katiyakan ng Policy Path at Political Intervention

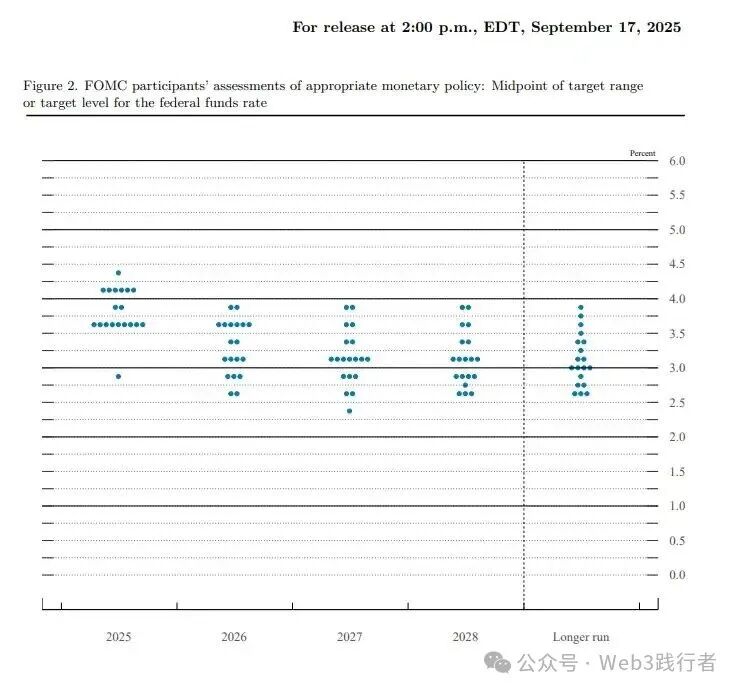

(1) Tanong Isa: Nahating Dot Plot at Malabong Landas ng Pagbaba ng Interest Rate

Ang pangunahing alalahanin ng merkado ay nakatuon sa "ilang beses pa bababa ang interest rate ng Federal Reserve ngayong taon." Dahil ang pagbaba ng 25 basis points ay ganap nang naipresyo ng merkado, ang "dot plot" na nagpapakita ng hinaharap na landas ng interest rate ay naging mahalagang gabay. Sa unang tingin, ipinapakita ng median ng dot plot na inaasahan ng mga policymaker ng Federal Reserve na magkakaroon pa ng dalawang pagbaba ng interest rate ngayong 2025, na may kabuuang 50 basis points, na tila nagbibigay ng malinaw na direksyon.

Ngunit sa mas malalim na pagsusuri, makikita ang matinding pagkakaiba ng opinyon sa loob ng decision-making body: Sa 19 na bumoboto, 9 ang sumusuporta sa dalawang pagbaba pa, 9 ang naniniwalang isa na lang ang dapat, at may ilan pang nagmumungkahi ng pagtaas ng interest rate; mas matindi pa, isang forecast (na karaniwang itinuturing na mula kay Miran) ang nagmumungkahi ng 125 basis points na pagbaba ngayong taon. Nagbabala ang mga ekonomista ng Goldman Sachs na kahit na ituro ng dot plot ang dalawang pagbaba, "masyadong optimistiko" ang inaasahan ng merkado na maliit lang ang pagkakaiba ng opinyon sa loob ng decision-making body. Ang ganitong matinding pagkakahati ng mga forecast ay lubos na nagpapahina sa bisa ng dot plot bilang policy guidance.

Ang kalabuan ng opisyal na policy signal ay matindi ang kaibahan sa agresibong pagpepresyo ng merkado. Ayon sa CME rate futures, matapos ang pulong, mabilis na itinaas ng mga trader ang posibilidad ng karagdagang pagbaba ng interest rate sa Oktubre at Disyembre 2025 sa mahigit 70%. Ibig sabihin, dalawang posibleng landas ang haharapin ng merkado: Una, mananatili ang Federal Reserve sa maingat na posisyon at magka-conflict sa agresibong inaasahan ng merkado, na magdudulot ng panibagong volatility; Pangalawa, magko-compromise ang Federal Reserve sa ilalim ng political pressure at inaasahan ng merkado, at maglulunsad ng mas maluwag na cycle. Alinman sa dalawa, "kawalang-katiyakan" ang magiging pangunahing tema ng merkado sa mga susunod na buwan.

(2) Tanong Dalawa: Ang "Balancing Act" ni Powell at ang Dilemma sa Policy Setting

Sa harap ng internal na pagkakaiba at external na pressure, tinukoy ni Powell ang pagbaba ng interest rate bilang isang "risk management" operation. Ang pangunahing lohika ng pahayag na ito ay "pagbalanse sa dalawang dulo": Sa loob, sa pamamagitan ng pag-amin sa kahinaan ng labor market, nagbibigay ito ng makatwirang suporta sa pagbaba ng interest rate; Sa labas, binibigyang-diin ang patuloy na panganib ng inflation, na nagpapahiwatig na ang susunod na easing ay mananatiling maingat, bilang tugon sa agresibong pressure ng White House.

Ngunit ang ganitong "lahat ay isinasaalang-alang" na balancing strategy ay nagdulot ng "split interpretation" ng policy sa merkado. Tulad ng sinabi ni Powell sa pagtatapos ng press conference, "Wala nang risk-free na policy path ngayon"—masyadong malaki ang pagbaba ng interest rate ay maaaring magpalala ng inflation rebound, ngunit kung kulang naman ay maaaring magdulot ng hindi pagkakasiya ng White House, at ang pangunahing kontradiksyon na ito ay hindi pa rin nasosolusyunan.

(3) Tanong Tatlo: Walang Kapantay na Political Intervention at Krisis ng Independence ng Federal Reserve

Ang pinakamahalagang potensyal na panganib ng pulong na ito ay ang direktang paglabag ng executive power sa independence ng central bank—ang "elephant in the room" (isang malinaw na problema na sinasadyang iniiwasan) ay sa wakas lumitaw sa liwanag.

Si Stephen Miran, chief economic adviser ni Trump, ay opisyal na naupo sa FOMC isang araw bago ang pulong at agad na nagkaroon ng voting right. Karamihan sa merkado ay naniniwala na ito ay isang hakbang ng White House upang itulak ang "malaking pagbaba ng interest rate." Kasabay nito, ang pagtatangkang tanggalin ni Trump si Federal Reserve Governor Lisa Cook ay pansamantalang pinigilan ng korte, ngunit nagpapatuloy pa rin ang kaso. Ang mga pangyayaring ito ay hindi aksidente, kundi malinaw na senyales ng direktang intervention ng executive power sa desisyon ng central bank, at ang nag-iisang boto ng pagtutol ni Miran sa pulong na ito ay siyang huling patunay ng intervention na ito.

Habang abala pa rin ang Wall Street sa pag-aalala sa pagkakaiba ng dot plot at magkasalungat na economic forecast (sabay na pagbaba ng interest rate at pagtaas ng inflation forecast), mas malalim na macro narrative ang nababasa ng crypto market: Noong Enero 3, 2009, iniwan ni Satoshi Nakamoto sa Bitcoin genesis block ang inskripsyong "The Times 03/Jan/2009 Chancellor on brink of second bailout for banks," na pangunahing pumupuna sa kahinaan at flexibility ng centralized financial system sa panahon ng krisis.

Labing-anim na taon ang lumipas, ang pagpasok ni Miran ay nag-angat ng tanong tungkol sa sistema mula sa economic patungo sa political level—kapag ang monetary policy ng pinakamahalagang central bank sa mundo ay hindi na ganap na nakabatay sa economic data, kundi direktang naaapektuhan ng panandaliang political agenda, ang pundasyon ng long-term credit ng fiat currency ay humihina. Sa kabilang banda, ang mga katangian ng Bitcoin na "code is law," "rules before power," ang fixed supply na 21 million, predictable issuance rhythm, at decentralized na hindi kayang kontrolin ng isang entity, ay nagiging natatanging "oasis of certainty" sa kasalukuyang macro chaos.

III. Panandaliang Panganib: Labanan ng Merkado Pagkatapos ng "Pagbagsak ng Bota"

Kahit na nagbibigay ng suporta ang macro logic sa long-term value ng Bitcoin, upang matukoy kung "dapat bang magsimula ang pista ng merkado," kailangang malinaw na paghiwalayin ang long-term narrative at short-term trading logic. Ang V-shaped reversal ng merkado pagkatapos ng pagbaba ng interest rate ay lalo pang nagpapakita ng realidad ng panandaliang panganib.

Una, ang pagbaba ng interest rate na ito ay isang "over-expected realization"—kapag ang posibilidad ng isang pangyayari ay naipresyo na ng merkado sa 96%, ang mismong pangyayari ay hindi na nagdadala ng bagong benepisyo, bagkus ay nagiging pagkakataon para sa speculative funds na "mag-cash out," na tumutugma sa klasikong market rule na "Buy the rumor, sell the news." Pangalawa, ang kalabuan ng "risk management" statement ni Powell at ang matinding pagkakaiba ng dot plot ay hindi nakapagbigay sa merkado ng malinaw na signal ng "pagbubukas ng bagong easing cycle," kaya nabigo ang mga speculative bulls na naunang pumasok.

Mas malinaw na ipinapakita ng price action ng Bitcoin ang pagkalito ng merkado: Noong 2 a.m. (UTC+8) ng Setyembre 18, 2025, nang inilabas ang desisyon, ang paunang reaksyon ng merkado ay may bahid ng pagkadismaya, mabilis na bumagsak ang presyo ng Bitcoin sa paligid ng $114,700, na nagpapakita ng tipikal na "sell the news" na sitwasyon; ngunit hindi tulad ng ginto at pangunahing US stocks na patuloy na bumagsak, habang nagpapatuloy ang talumpati ni Powell, nabasa ng merkado ang mas dovish na signal, kaya agad na nag-V-shaped rebound ang Bitcoin, lumampas sa $117,000, at nagpakita ng kakaibang galaw kumpara sa tradisyunal na risk assets.

Ipinapakita ng phenomenon na ito na sa panandaliang panahon, itinuturing pa rin ng merkado ang Bitcoin bilang "high beta risk asset," at ang price volatility nito ay lubos na konektado sa macro liquidity expectations. Kaya, sa hinaharap na maikling panahon, maaaring lalo pang lumala ang volatility ng merkado, at anumang employment o inflation data na salungat sa mainstream expectation ay maaaring magdulot ng matinding pullback ng risk assets kabilang ang cryptocurrencies.

IV. Konklusyon: Mga Pangunahing Punto na Higit pa sa Dot Plot

Sa kabuuan, upang sagutin ang tanong na "ang pagbaba ba ng interest rate ay nangangahulugan ng simula ng pista ng merkado," kailangang paghiwalayin ang short-term trading at long-term value:

Mula sa pananaw ng short-term trading, ang sagot ay hindi. Ang kasalukuyang policy path ng Federal Reserve ay puno ng kawalang-katiyakan, at ang benepisyo ng unang pagbaba ng interest rate ay ganap nang naipresyo, kaya mas makatuwiran ang manatiling maingat at magbantay sa volatility.

Mula sa pananaw ng long-term value investing at macro narrative, ang pangyayaring ito ay simula pa lamang. Bawat intervention ng executive power sa independence ng central bank, bawat kontradiksyon at pakikibaka sa monetary policy decision, ay nagsisilbing tunay na suporta sa decentralized financial system, at unti-unting nag-iipon ng suporta para sa long-term value proposition ng crypto assets. Kumpara sa magulong dot plot, mas dapat bigyang pansin ang "power struggle" na nagaganap sa loob ng Federal Reserve—ang huling resulta nito ay hindi lamang magpapasya sa direksyon ng kredibilidad ng US dollar, kundi sa malaking bahagi ay magtatakda rin ng pangunahing papel ng crypto assets sa susunod na macro cycle.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

DoubleZero nagplano ng paglulunsad ng mainnet-beta

Demokratikong mga Senador nagtutulak ng bipartisan na paraan upang mapadali ang crypto market structure bill

Ipinapakita ng leaked na code na tinitingnan ng Metamask ang in-wallet perps sa pamamagitan ng Hyperliquid

Ang pagtaas ng onchain activity ng Ethereum ay nagpapahiwatig ng pag-akyat ng presyo ng ETH sa $5K