Usapan ng Trader | Bakit Nagkaroon ng Matinding Pagbagsak ang Market na Ito at Kailan ang Tamang Panahon para Bumili sa Pagbagsak?

Ang ilan ay nagpuyat magdamag, ang ilan ay nakita ang kanilang portfolio na naging zero sa magdamag; minsan pa, muling naganap ang “doomsday reboot” sa mundo ng crypto sa gitna ng unos.

Noong Oktubre 11, 2025, ang araw na ito ay maitatala sa kasaysayan ng crypto. Bilang tugon sa anunsyo ni U.S. President Trump tungkol sa muling pagsisimula ng trade war, agad na pumasok sa panic mode ang pandaigdigang merkado. Simula alas-5 ng umaga, nagsimula ang Bitcoin ng halos walang suportang pagbagsak, na nagdulot ng mabilis na chain reaction na kumalat sa buong crypto market.

Ayon sa datos ng Coinglass, sa nakalipas na 24 oras, ang kabuuang halaga ng liquidations sa buong network ay umabot sa $19.1 billion, na may mahigit 1.6 milyong indibidwal na na-liquidate—parehong sa halaga at bilang ng mga indibidwal, ito ay nagtakda ng bagong rekord sa sampung taong kasaysayan ng cryptocurrency contract trading. May mga nagpuyat, may mga naubos ang lahat sa isang gabi, at minsan pa, muling naganap sa crypto world ang isang "doomsday reset" sa gitna ng malalakas na alon.

Gayunpaman, bakit naging napakatindi ng liquidation na ito? Naabot na ba ng merkado ang ilalim? Pinagsama-sama ng BlockBeats ang mga pananaw ng maraming market traders at kilalang KOLs, sinusuri ang epic liquidation event na ito mula sa mga perspektibo ng macro environment, liquidity, market sentiment, at iba pa, para lamang sa sanggunian.

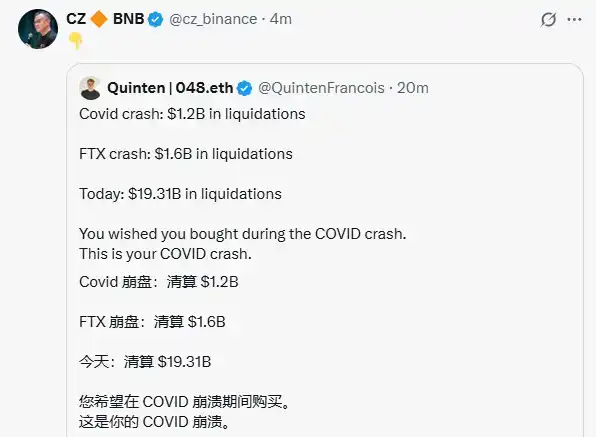

CZ: Buy the Dip

Noong Oktubre 11, muling ibinahagi ni CZ ang pananaw ni Quinten, co-founder ng weRate, sa social media:

"Bumagsak noong COVID para sa $1.2 billion, bumagsak sa FTX para sa $1.6 billion, na-liquidate ng $19.31 billion ngayon, gusto ng mga tao na sana ay bumili sila noong COVID crash, ngunit ito na ang COVID crash level dip ngayon."

Jack Yi-Hua (Tagapagtatag ng Liquid Capital)

Noong Oktubre 11, sinabi ni Jack Yi-Hua, tagapagtatag ng Liquid Capital (dating LD Capital), sa isang post na hindi pa bumibili ng dip ang institusyon at kinakailangang maghintay nang may pasensya hanggang luminaw ang sitwasyon. Ang lawak ng pagbagsak ng event na ito ay malayo sa inaasahan noon. Ito ang unang pagkakataon mula noong sumigaw ng singles sa ETH na nagkaroon ng full clear (on-chain public plate). Dati, leverage lang sa pamamagitan ng pangungutang. Ilan sa mga dahilan ay:

· Una, umakyat ang Bitcoin sa bagong high-pressure level, at kung walang malaking positibong breakthrough, hindi maiiwasan ang pullback

· Pangalawa, naabot ng U.S. stocks ang bagong highs, na ang AI at semiconductor companies ay naglalaro ng capital pool games na hindi sustainable

· Pangatlo, dahil malapit nang magkaroon ng bagong Prime Minister ang Japan, tumataas ang panganib ng rate hikes at patuloy na pagtaas ng rates

· Pang-apat, ang mga altcoins sa crypto space ay patuloy na bumabagsak, at ang MEME fever ay sumisipsip ng liquidity

Vida (Tagapagtatag ng Formula News)

Noong Oktubre 11, nag-post si Vida, tagapagtatag ng Formula News, sa social media, na nagsasabing: "Kamakailan, may kaibigan akong nagsabi tungkol sa isang risk-free arbitrage opportunity kung saan maaari kang magsagawa ng USDE circular lending sa Binance, na nakakamit ng annualized interest rate na mga 26%. Isang institutional friend na kilala niya ay gumamit ng $100 million USDT principal upang paikot-ikutin sa $500 million USDE sa Binance trading platform para sa arbitrage."

Ipinaliwanag ni Vida na ang malakihang liquidation na ito ay pinaniniwalaang nangyari sa isang senaryo ng malaking pagbagsak ng merkado na may mababang liquidity:

· Na-liquidate ang circular lending position ng USDE arbitrageur

· Nagresulta sa mababang presyo ng USDE

· Nagdulot ng pagbaba ng collateral capacity ng USDE bilang unified account collateral

· Nag-trigger ng mas maraming liquidation ng mga posisyon ng market makers na gumagamit ng USDE bilang collateral

· Nag-trigger ng mga asset tulad ng BNSOL, WBETH, na kahit mataas ang collateralization, ang halaga ay ganap na tinutukoy ng order book at, sa kasalukuyang kalagayan, walang sumusuporta upang mapanatili ang peg, kaya bumagsak ang presyo at nagkaroon ng karagdagang liquidation. Maaaring ipalagay na malamang na may ilang market makers na gumagamit ng unified account ang na-liquidate din, kaya't naging sobrang extreme ang presyo ng maraming maliliit na coin.

Haotian (Crypto Researcher)

Sa totoo lang, ang Black Swan event noong 10/11 ay nagdulot sa akin, na dati ay optimistikong tagamasid ng industriya, ng bahagyang kawalang-pag-asa.

Noong una, akala ko naiintindihan ko ang kasalukuyang "Three Kingdoms" na sitwasyon sa crypto industry, iniisip na ito ay eksena ng mga higanteng naglalaban, at maaaring makinabang ng kaunti ang mga retail investor. Ngunit matapos maranasan ang pagdanak ng dugo na ito, at halukayin ang lohika sa likod nito, napagtanto kong hindi pala ito tulad ng iniisip ko.

Sa esensya, akala ko ang mga techies ay nag-iinnovate, ang mga exchange ay nagdadala ng traffic, ang Wall Street ay naglalagay ng pondo, bawat panig ay gumagawa ng kani-kanilang bagay, at bilang mga retail investor, kailangan lang naming samantalahin ang pagkakataon, sumabay sa trend kapag may tech innovations, sumakay sa hype waves, at pumasok kapag dumadaloy ang pondo, palaging may makukuha.

Ngunit matapos ang pagdanak ng dugo noong 10/11, bigla kong napagtanto na marahil ang tatlong panig na ito ay hindi nagkakaroon ng maayos na kompetisyon kundi talagang inaani ang lahat ng liquidity sa huling labanan?

Unang Puwersa: Exchange Monopoly, Mga Bampira ng Traffic at Liquidity Pools.

Sa totoo lang, dati akala ko ang exchanges ay gustong magtayo lang ng malaking plataporma, manghuli ng maraming traffic, palakihin ang ecosystem, at kumita sa trading fees. Ngunit ang USDe cross-margin incident ay naglantad ng kawalang-kaya ng mga retail investor sa ilalim ng mga patakaran ng exchange platform. Ang leverage levels para mapabuti ang product service experience at ang hindi malinaw na risk control capabilities sa madidilim na sulok na ipinatutupad ng exchanges ay aktwal na mga patibong para sa mga retail investor.

Iba't ibang rebate activities, Alpha launches, MEME launchpads, iba't ibang yield farming at liquidity mining schemes, at high leverage contract trading strategies ang nagsulputan. Parang nagbibigay ito ng maraming money-making opportunities sa mga retail investor, ngunit kapag hindi na kayang hawakan ng exchange ang on-chain DeFi cascade liquidation risk, pati retail investor ay masasaktan. Ganyan talaga ang buhay.

Mas nakakatakot pa, ang top 10 exchanges ay may Q2 trading volume na $21.6 trillion, ngunit ang kabuuang liquidity ng merkado ay patuloy na bumababa. Saan napunta ang pera? Bukod sa trading fees, malaking bahagi ay napupunta sa iba't ibang liquidation. Sino ang sumisipsip ng liquidity?

Pangalawang Puwersa: Wall Street Capital, Pumapasok sa Arena na may Compliance Coat.

Sa totoo lang, inaasahan ko ang pagpasok ng Wall Street, iniisip na ang institutional funds ay maaaring magdala ng mas malaking market stability, dahil ang mga institusyon ay long-term players na maaaring mag-inject ng incremental liquidity sa merkado, na magbibigay-daan sa atin na makinabang sa industry dividend ng pagsasanib ng Crypto at TradFi.

Ngunit bago ang crash na ito, nakita natin ang balita ng mga whale na eksaktong nag-short ng merkado para kumita. Bago ang crash, may ilang pagkakataon na ang mga wallet na pinaghihinalaang gawa ng Wall Street ay nag-initiate ng malalaking airdrop positions, kumikita ng bilyon-bilyon. Marami pang ganitong insidente, parang insider trading, ngunit nangyayari sa mga panic-inducing moments, hindi maiwasang magtanong kung bakit laging may "front-running" advantage ang mga institusyon bago ang Black Swan event.

Ang mga TradFi institutions na ito, sa ilalim ng maskara ng compliance at pagdadala ng pondo, ano ba talaga ang layunin? Itinatali ang DeFi ecosystem sa stablecoin public chains, pinapadaan ang fund flows sa pamamagitan ng ETF, unti-unting kinakain ang kapangyarihan ng merkado gamit ang iba't ibang financial instruments? Sa ibabaw, sinasabi nilang pinapaunlad ang industriya, ngunit sa realidad? Huwag na nating talakayin ang maraming conspiracy theories tungkol sa Trump family na nagpapayaman sa sarili.

Ikatlong Puwersa: Tech-Native Faction + Retail Developer, Mga Biktima sa Gitna ng Labanan.

Naniniwala akong dito talaga napupunta ang karamihan ng retail participants at developers sa industriya, ang tinatawag na builders, sa kawalang-pag-asa. Mula noong nakaraang taon, maraming meme coins ang bumagsak, ngunit ngayon, tuluyang naubos, na pinapaharap tayo sa katotohanang halos natuyo na ang liquidity ng maraming meme coins.

Ang pangunahing isyu ay napakaraming technical debt sa infrastructure, hindi natutugunan ng mga application ang inaasahan, nagsusumikap ang mga developer, ngunit ano ang resulta? Hindi tinatangkilik ng merkado.

Kaya, hindi ko makita kung paano muling babangon ang susunod na alon ng copycat market, hindi ko maintindihan kung paano aagawin ng mga copycat project teams ang liquidity mula sa exchanges, paano sila makikipagkumpitensya sa Wall Street institutions sa price manipulation. Kung hindi na tinatangkilik ng merkado ang narrative ng storytelling, kung ang natitira na lang ay ang tinatawag na MEME gambling, para sa altcoin market, ito ay isang matinding clearance at reshuffle, tumatakas ang mga developer, at ang mga insider ay sumasailalim sa structural reshuffling. Talaga bang papunta na sa kawalan ang merkado? Sigh, napakahirap!

Kaya.....

Napahaba ang kwento, puro luha. Kung magpapatuloy ang kasalukuyang sitwasyon ng crypto industry sa Three Kingdoms-style gameplay, kung saan ang exchanges ay nagmo-monopolyo sa pamamagitan ng pag-skimming, ang Wall Street ay eksaktong umaani, at ang retail technical players ay double-killed, tiyak na ito ay isang sakuna para sa periodic play ng mga nakaraang Crypto cycles.

Sa paglipas ng panahon, ang merkado ay mag-iiwan lamang ng ilang short-term winners at long-term losers.

Mindao (Tagapagtatag ng DeFi Protocol dForce)

Noong Oktubre 11, nag-post si Mindao, tagapagtatag ng DeFi protocol dForce, sa social media, na nagsasabing ang pagkakatulad ng crash na ito sa Luna incident ay pareho silang nangyari nang nagsimulang tumanggap ang mga pangunahing trading platform ng unregulated stablecoins bilang high LTV collateral, na nagdulot ng pagkalat ng panganib sa pagitan ng mga trading platform. Noon, ito ay UST, ngayon ito ay USDe, kung saan ang "stability" + mataas na collateralization ratio ay nalilito ang karamihan.

Kapag ipinakilala ang unregulated stable assets bilang collateral, ang pinakamasamang kombinasyon ay gamitin ang market price bilang oracle, habang pinapayagan ang mataas na collateralization ratio; dagdag pa na ang mga CEX ay walang ganap na bukas na arbitrage opportunities, ang mababang arbitrage efficiency ay lalo pang nagpapalaki ng panganib. Ang mga LSD-type assets ay may parehong problema. Sa katunayan, ang mga asset na ito ay lahat volatile assets na nagkukubli sa ilalim ng "stability."

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Paano kayang gawin ng $800 na hardware ang pagsubaybay sa trapiko ng Bitcoin miner sa pamamagitan ng satellite

Magdaragdag ang US ng $14 bilyong BTC sa Strategic Bitcoin Reserve na nakumpiska mula sa Chinese scammer

Ang mga daloy ba ng BlackRock’s IBIT ang nagpapanatili sa Bitcoin sa itaas ng $100k?

5 Bagong Proyekto ng Robot Track na Dapat Pansinin

Ang blockchain ng cryptocurrency ay nagbibigay-kakayahan sa mga robot para sa autonomous na interaksyon, na nagbubukas ng bagong modelo ng ekonomiya.