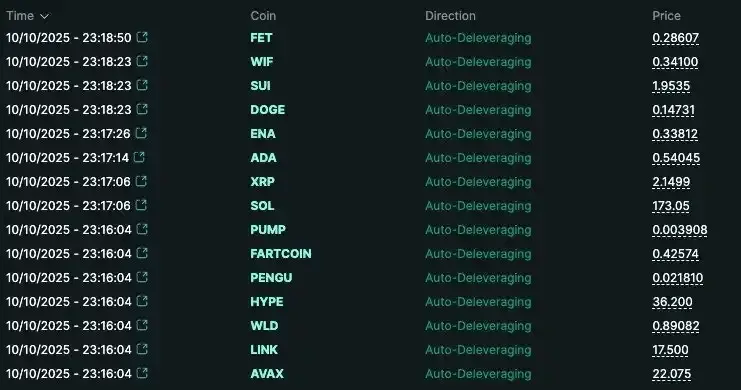

Sa ilalim ng matinding pagbabago ng merkado, bakit bigla kang na-liquidate sa iyong posisyon?

Walang cash game ng BTC, kapag hindi balanse ang long at short, awtomatikong kikilos ang mekanismo ng auto-deleveraging.

Orihinal na may-akda: Doug Colkitt, tagapagtatag ng ambient

Isinalin ng: Deep Tide TechFlow

Dahil maraming tao ang nagising at natuklasan na ang kanilang mga posisyon sa perpetual contract (perps) ay na-liquidate, at nagtataka kung ano ang ibig sabihin ng "Auto-Deleveraging" (ADL), narito ang isang maikling gabay para sa lahat.

Ano ang ADL? Paano ito gumagana? Bakit ito umiiral?

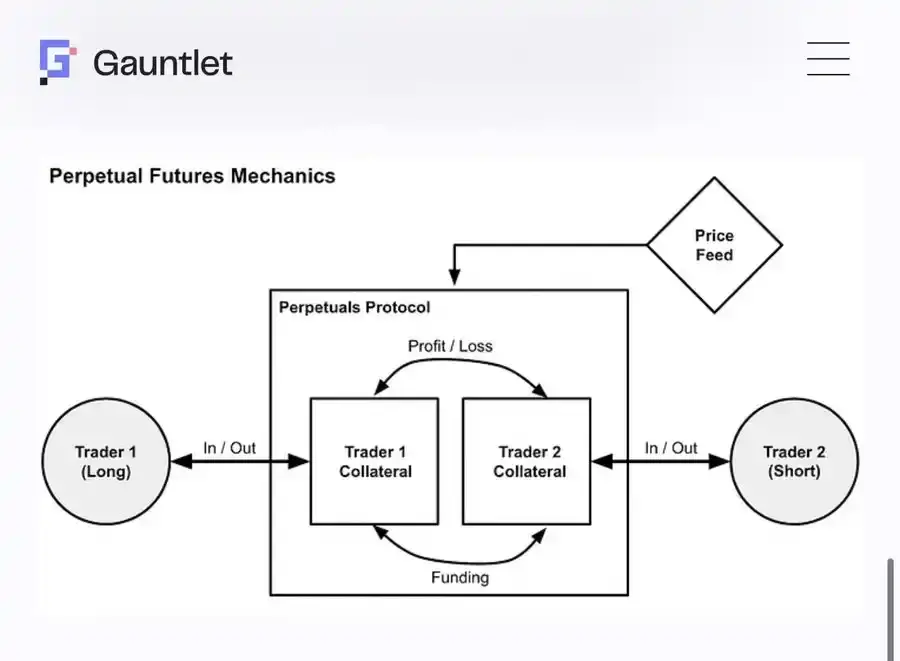

Una, kailangan nating unawain mula sa mas malawak na pananaw kung ano ang perpetual contract market at ang tungkulin nito. Gamit ang BTC perpetual contract market bilang halimbawa, nakakatuwang isipin na sa sistemang ito, wala talagang tunay na BTC. Ang meron lang ay isang malaking tambak ng nakatenggang cash.

Ang perpetual contract market (o sa mas malawak na kahulugan, anumang derivatives market) ay naglalaan lamang ng cash na ito sa pagitan ng mga kalahok. Gumagana ito sa pamamagitan ng isang set ng mga patakaran na dinisenyo upang lumikha ng synthetic na instrumento na parang BTC, kahit na walang aktwal na BTC sa sistema.

Ang pinakamahalagang patakaran ay: mayroong mga long at short sa market, at ang mga posisyon ng long at short ay kailangang ganap na balanse, kung hindi ay hindi gagana ang sistema. Bukod dito, parehong long at short ay kailangang maglagay ng cash (bilang margin) sa pool ng pondo.

Ang pondong ito ay muling ipinapamahagi sa mga kalahok depende sa paggalaw ng presyo ng BTC.

Sa prosesong ito, kapag masyadong malaki ang galaw ng presyo ng BTC, may ilang kalahok na mawawalan ng lahat ng kanilang pondo. Sa puntong ito, sila ay sapilitang aalisin ("liquidation").

Tandaan, ang long ay kikita lamang kung may pondo pang matatalo ang short (at kabaliktaran). Kaya kapag naubos na ang pondo, hindi ka na makakalahok sa market.

At, bawat short ay kailangang tumapat sa isang solvent na long. Kung ang isang long sa sistema ay wala nang pondo na maaaring matalo, sa depinisyon, nangangahulugan ito na ang katapat na short ay wala na ring pondo na maaaring kitain (at kabaliktaran).

Kaya, kung ang isang long ay na-liquidate, kailangang mangyari ang isa sa dalawang bagay sa sistema:

A) May bagong long position na papasok sa sistema, magdadala ng bagong pondo upang punan ang pool;

B) Ang katapat na short position ay isasara, upang muling maibalik ang balanse sa sistema.

Sa ideal na sitwasyon, lahat ng ito ay maaaring mangyari sa pamamagitan ng normal na mekanismo ng market. Hangga't may makikitang willing na buyer sa patas na market price, hindi na kailangang pilitin ang sinuman na kumilos. Sa normal na liquidation, karaniwan itong ginagawa sa pamamagitan ng regular na order book ng perpetual contract market.

Sa isang healthy at sapat ang liquidity na perpetual contract market, walang problema sa ganitong paraan. Ang na-liquidate na long position ay ibebenta sa order book, at ang pinakamagandang buy quote sa order book ang pupuno sa posisyon, magiging bagong long sa sistema, at magdadala ng bagong pondo sa pool. Lahat ay masaya.

Ngunit minsan, kulang ang liquidity sa order book, o hindi sapat ang liquidity upang maisagawa ang trade nang hindi lalampas sa natitirang pondo ng orihinal na posisyon.

Nagiging problema ito dahil nangangahulugan ito na walang sapat na cash sa pool upang matugunan ang pangangailangan ng ibang kalahok.

Karaniwan, ang susunod na "rescue mechanism" ay ang pagpasok ng isang "insurance fund" o "insurance vault". Ang insurance vault ay isang espesyal na pool ng pondo na sinusuportahan ng exchange, na pumapasok at sumasalo sa kabilang panig ng liquidation kapag may matinding liquidity event.

Sa pangmatagalan, kadalasan ay kumikita nang malaki ang insurance vault, dahil may pagkakataon itong bumili nang malaki ang diskwento at magbenta nang mataas kapag malaki ang galaw ng presyo. Halimbawa, ang insurance vault ng Hyperliquid ay kumita ng halos 40 millions USD sa loob lamang ng isang oras ngayong gabi.

Ngunit ang insurance vault ay hindi mahika, isa lamang itong karagdagang kalahok sa buong sistema. Katulad ng iba, kailangan nitong maglagay ng pondo sa pool, sumunod sa parehong mga patakaran, at limitado rin ang risk at kapital na kaya nitong iambag.

Kaya, kailangang may huling "rescue step" ang sistema.

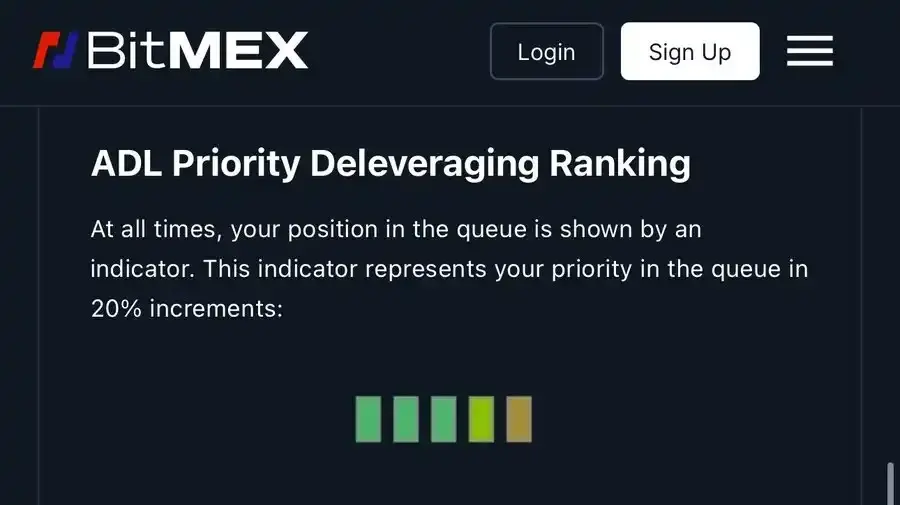

Ito ang tinatawag nating "Auto-Deleveraging" (ADL). Ito ang huling paraan, at (sana) bihirang mangyari, dahil nangangailangan ito ng sapilitang pag-alis ng tao sa kanilang posisyon, sa halip na bayaran sila. Napakadalang mangyari nito, kaya kahit ang mga batikang perpetual contract trader ay halos hindi napapansin ang presensya nito.

Maaari mo itong ihambing sa overbooked na flight. Una, susubukan ng airline na lutasin ang overbooking gamit ang market mechanism, tulad ng patuloy na pagtaas ng compensation para mahikayat ang mga pasahero na mag-rebook sa night flight. Ngunit kung walang tumanggap, mapipilitan silang sapilitang pababain ang ilang pasahero.

Kung maubos ang pondo ng long, at walang gustong pumasok para palitan sila, wala nang ibang magagawa ang sistema kundi pilitin ang kahit ilang short na umalis at isara ang kanilang posisyon. Iba-iba ang proseso ng bawat exchange sa pagpili ng posisyon at presyo ng forced closure.

Karaniwan, pipili ang ADL system ng mga posisyon na kailangang isara gamit ang ranking system, batay sa: 1) pinakamalaking kita; 2) leverage multiplier; 3) laki ng posisyon. Sa madaling salita, ang pinakamalaki at pinakakumikitang "whale" ang unang pinapauwi.

Natural lang na mainis ang mga tao sa ADL, dahil tila hindi ito patas. Nasa rurok ka ng kita, pero pinilit kang umalis sa posisyon. Pero sa isang banda, kailangan talaga ito. Kahit gaano kagaling ang exchange, hindi nito kayang tiyakin na laging may talunan sa kabilang panig para punan ang pool.

Maaari mo itong ihambing sa winning streak sa poker. Pumasok ka sa casino, tinalo mo lahat ng nasa mesa; lumipat ka sa susunod na mesa, tinalo mo ulit lahat; tapos lumipat ka na naman. Sa huli, naubos na ang chips ng lahat sa casino. Ito ang esensya ng ADL.

Ang kagandahan ng perpetual contract market ay palagi itong zero-sum game, kaya ang buong sistema ay hindi kailanman magiging insolvent sa kabuuan.

Wala ring tunay na BTC na nababawasan ang halaga dito. Isang malaking tambak lang ng boring na cash. Parang batas ng thermodynamics, sa buong sistema, walang nalilikhang value, at walang nawawala.

Ang ADL ay parang ending ng pelikulang "The Truman Show". Ang perpetual contract market ay bumuo ng isang napakagandang simulation, na parang totoong mundo na naka-link sa spot market.

Pero sa huli, lahat ng ito ay virtual lang. Kadalasan, hindi natin kailangang isipin ito... pero minsan, nararating natin ang hangganan ng simulation na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Hong Kong nagmumungkahi ng pag-isyu ng RMB-backed stablecoins upang palakasin ang fintech

Umabot na sa pinakamataas ngayong 2024 ang mga investment sa Bitcoin at Ethereum ETF—Magpapatuloy kaya ito?

Ang kabuuang pamumuhunan sa crypto ay umabot sa $3.17 bilyon na inflows sa kabila ng makasaysayang pagbebenta

Isinara ng Akash ang Cosmos Chain, Naghahanap ng Bagong Network na Matitirhan