Muling nahulog sa krisis ang mga regional banks sa US, tinawag ng Goldman Sachs na "masyadong baliw", ito ang tatlong tanong na pinaka-pinag-aalala ng mga kliyente!

Nakatuon ang pansin ng mga mamumuhunan sa kung paano dumadaan ang mga pautang na ito sa proseso ng pag-apruba, kung bakit sa loob lamang ng isa at kalahating buwan ay lumitaw ang tatlong magkakahiwalay na pinaghihinalaang kaso ng panlilinlang, at kung pinaluwag ba ng maliliit na bangko ang kanilang mga pamantayan sa underwriting upang palakihin ang paglago ng pautang.

Nakatuon ang pansin ng mga mamumuhunan sa kung paano nakalusot ang mga pautang na ito sa proseso ng pag-apruba, kung bakit sa loob lamang ng isa’t kalahating buwan ay may tatlong magkakahiwalay na hinihinalang kaso ng panlilinlang na naibunyag, at kung pinaluwag ba ng maliliit na bangko ang underwriting standards upang pasiglahin ang paglago ng pautang.

May-akda: Zhao Ying

Pinagmulan: Wallstreet Insights

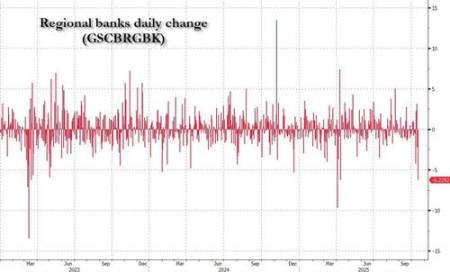

Bumagsak ang presyo ng stocks ng mga regional bank sa US nitong Huwebes, na siyang pangalawang pinakamasamang araw ng kalakalan mula nang bumagsak ang Silicon Valley Bank noong Marso 2023. Kasunod nito, sumabog ang dami ng kliyenteng kumukonsulta sa mga trader ng Goldman Sachs, at tatlong pangunahing isyu ang pinaka-pinag-aalala ng mga mamumuhunan.

Nagsimula ang krisis nang ibunyag ng Zions Bancorporation na naglaan ito ng $60 milyon na provision para sa dalawang pautang at nag-write off ng $50 milyon, na katumbas ng 5% ng inaasahang kita nito sa 2025. Ayon sa mga dokumento ng korte, ito na ang ikatlong hinihinalang kaso ng panlilinlang na naibunyag sa loob ng isa’t kalahating buwan, kasunod ng First Brands at Tricolor, na nagpapatunay sa babala ni JPMorgan CEO Dimon na “hindi lang isang ipis ang naroon.”

Isinulat ni Mike Washington, isang trader ng Goldman Sachs, sa pinakabagong daily market summary na mataas ang bilang ng mga kliyenteng tumatawag sa trading desk upang magtanong kung “ano talaga ang nangyayari.” Nakatuon ang pansin ng mga mamumuhunan sa kung paano nakalusot ang mga pautang na ito sa proseso ng pag-apruba, kung bakit sa loob lamang ng isa’t kalahating buwan ay may tatlong magkakahiwalay na hinihinalang kaso ng panlilinlang, at kung pinaluwag ba ng maliliit na bangko ang underwriting standards upang pasiglahin ang paglago ng pautang.

Kumakalat din ang pagkabahala mula sa private credit sector patungo sa mga regional bank, kaya’t nagbebenta ang mga mamumuhunan ng financial stocks. Bumagsak ng 7% ang kabuuang US regional banks, 3.9% ang mga money center bank, 13% ang presyo ng Zions, 10.6% ang Jefferies, 6% ang Capital One dahil sa credit exposure, at 5% ang mga alternative asset management company.

Ipinunto ng Goldman Sachs na tila “medyo nakakabaliw” na isang borrower disclosure lang ang nagdulot ng ganitong matinding reaksyon sa merkado, ngunit ayon sa mga kliyente, “tatlo na ito ngayon.” Marami pang regional bank ang hindi pa naglalabas ng financial reports. Ayon kay Christian DeGrasse, isang financial expert ng Goldman Sachs, nananatiling mataas ang pag-iingat ng merkado sa NDFI (non-deposit financial institution) loan exposure ng mga regional bank habang wala pang malinaw na sagot.

Isang Pagkalugi, Maraming Epekto

Ibinunyag ng Zions Bancorporation sa 8-K filing nito na nag-default ang dalawang commercial loan na ipinagkaloob ng California Bank & Trust division nito. Ayon sa pagsusuri ng Goldman Sachs, ang $50 milyon na write-off ay katumbas ng 7 basis points ng core Tier 1 capital ng bangko, at humigit-kumulang 5% ng inaasahang kita nito sa 2025.

Ipinapakita ng mga dokumento na natuklasan ng bangko sa internal review na may “malinaw na maling pahayag at paglabag sa kontrata” at “ibang paglabag” mula sa borrower at guarantor. Hindi tumugon ang borrower sa default notice at demand for accelerated repayment na ipinadala ng bangko. Nagsampa na ng kaso ang Zions sa California laban sa guarantor upang mabawi ang buong halaga, at balak nitong kumuha ng external na abogado para sa independent review.

Ipinapakita rin ng mga dokumento ng korte na sangkot din ang Western Alliance Bank sa kasong isinampa laban sa parehong borrower, na naglalayong mabawi ang $100 milyon. Dahil dito, mabilis na sinuri ng mga mamumuhunan ang NDFI loan exposure ng iba pang regional bank, at kumalat ang pangamba sa buong sektor.

Tatlong Pinakamahalagang Tanong ng mga Mamumuhunan

Ipinapakita ng feedback mula sa trading desk ng Goldman Sachs na hindi natatakot ang merkado sa posibilidad ng pagkalat ng isang credit event, kundi nakatuon sa tatlong mas malalalim na isyu.

Una, paano nakalusot ang mga pautang na ito sa proseso ng pag-apruba? Hindi lang ito tanong para sa mga regional at commercial bank, kundi pati na rin sa mga investment bank tulad ng Jefferies. Sa investor day ng Jefferies noong araw na iyon, ipinahayag ng ilang mamumuhunan ang kanilang pagkadismaya sa pamamahala ng risk exposure sa First Brands at Point Bonita, dahilan ng pagbagsak ng presyo ng Jefferies ng 10.6%.

Pangalawa, bakit sa loob lamang ng isa’t kalahating buwan ay may tatlong magkakahiwalay na hinihinalang kaso ng panlilinlang? Ayon sa Goldman Sachs, ito ay isang “napakahalagang tanong” na nagpaparamdam sa mga mamumuhunan na “may kakaiba.” Ang tatlong kasong ito—Tricolor, First Brands, at ang pinakabagong Zions borrower—ay may kanya-kanyang borrower.

Pangatlo, pinaluwag ba ng maliliit na bangko ang underwriting standards upang pasiglahin ang paglago ng pautang? Lalo itong nakakabahala dahil tumutugma ito sa naratibo ng mga mamumuhunan tungkol sa lumalalang credit environment. Karamihan sa mga problemadong pautang ay mula sa NDFI loans, na naging pangunahing pinagmumulan ng loan growth ng mga regional bank at karaniwang bumubuo ng humigit-kumulang 15% ng kabuuang pautang.

NDFI Loans, Sentro ng Atensyon

Ayon sa datos ni Ryan Nash ng Goldman Sachs sa 2025 Q2 manual, humigit-kumulang 15% ng pautang ng mga regional bank ay NDFI loans, ngunit malaki ang pagkakaiba-iba ng bawat bangko. Sinasaklaw ng mga pautang na ito ang iba’t ibang uri ng financing para sa non-deposit financial institutions, kabilang ang private credit funds at consumer credit intermediaries.

Ipinapakita ng trading performance ng araw na iyon na malaki ang agwat ng underwriting quality ng NDFI sa bawat bangko. Tinalo ng malalaking bangko ang mga medium at regional bank ng humigit-kumulang 300 basis points, at sa ilang kaso ay umabot pa sa 1000 basis points ang agwat. Binibigyang-diin ng mga mamumuhunan na hindi lahat ng NDFI loans ay pareho, at magkakaiba ang underwriting standards ng bawat bangko.

Sa kasalukuyan, nakatuon ang pansin ng merkado sa private credit exposure sa loob ng NDFI loans, kasunod ang consumer credit intermediary exposure. Ayon sa Goldman Sachs, tila nasa “discovery phase” ang merkado—walang nakakaalam ng totoong nangyayari, ngunit malinaw na nagbago na ang tono ng usapan ng mga mamumuhunan tungo sa “tila may nangyayari.”

Mas Maraming Panganib ang Maaaring Mabunyag sa Earnings Season

Ipinunto ng Goldman Sachs na bagama’t isang borrower lang ang sangkot sa bagong disclosure (kahit sinasabi ng mga kliyente na “tatlo na ito ngayon”), nagkaroon na ng malaking pagbabago sa sentimyento ng merkado—mula sa pag-obserba tungo sa “tila may totoong problema.”

Ayon kay DeGrasse, isang trader ng Goldman Sachs, “medyo nakakabaliw ang lahat ng ito matapos ang bagong disclosure mula sa isang borrower,” ngunit malinaw na nagbago na ang tono ng usapan ng mga kliyente. Sinabi ng ZION na bagama’t naniniwala silang isolated incident ito, balak nilang kumuha ng external na abogado para sa independent review.

Marami pa ring regional bank ang hindi pa naglalabas ng financial reports. Inaasahan ng Goldman Sachs na magiging sentro ng earnings calls at disclosures ang NDFI loan exposure. Binibigyang-diin ng Goldman Sachs na hindi lahat ng NDFI loans ay pareho, at magkakaiba ang underwriting standards ng bawat bangko, na makikita sa malaking agwat ng performance ng stocks ng mga bangko ngayong araw.

Mahigpit na binabantayan ng merkado ang paparating na earnings season upang matukoy kung ang problemang ito sa credit ay isang isolated incident lamang o isang mas malawak na systemic risk.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Tumaas ang Bitcoin dahil sa pagputol ng Fed ng interest rate, inaasahan ang mas malaking rally sa hinaharap

Wall Street vs. Crypto: Ang Labanan para sa Tokenized Stocks ay Umabot na sa Pinakamainit na Yugto