Hyperliquid, Ethena, at Aave: Saan patungo ang hinaharap ng DeFi?

Nagtipon-tipon ang Hyperliquid, Ethena, at Aave upang magtalakay tungkol sa hinaharap ng DeFi.

Panimula ng Editor: Bilang isa sa mga pinaka-transformative na larangan sa industriya ng crypto, ang DeFi ay unti-unting umuunlad mula sa mga paunang experimental na protocol patungo sa pagiging mahalagang bahagi ng pandaigdigang financial infrastructure.

Ang artikulong ito ay buod mula sa isang roundtable discussion sa panahon ng Token2049 noong 2025. Ang forum ay pinangunahan ni Dragonfly partner Haseeb Qureshi, na nag-imbita ng tatlong pangunahing kinatawan mula sa mga core protocol ng DeFi: JEFF (Hyperliquid), GUY (Ethena), at STANI (Aave).

Ang tatlong panauhin ay nagtalakay nang malalim tungkol sa trend ng generalization ng stablecoin, hinaharap ng perpetual contracts, mainstream path ng on-chain yield products, pagsasanib ng DeFi at CeFi, pamamahala ng systemic risk, at ang "groupization" evolution ng DeFi protocol, at ibinahagi ang kanilang pananaw at opinyon sa mga mainit na isyu sa industriya.

Ang sumusunod ay ang nilalaman na isinalin ng BlockBeats:

Ang Pagsabog ng "Stable-coinization"

Host: Kumusta, maligayang pagdating sa mahalagang DeFi roundtable discussion na ito. Ngayon, kasama natin ang tatlong pinakamahalagang kinatawan ng DeFi: Hyperliquid, Ethena, at Aave. Diretso na tayo sa paksa.

Isa sa mga mahalagang trend ngayong taon ay ang pagsabog ng phenomenon ng "stable-coinization". Halimbawa, kamakailan ay inilunsad ng Hyperliquid ang USGH, nakipagtulungan ang Athena sa MegaETH para sa MUSD, at may native stablecoin na GHO ang Aave.

Mapapabilis ba ang trend na ito? Sa hinaharap ba ay magkakaroon ng sariling stablecoin ang bawat DeFi protocol? Kung hindi, anong uri ng ecosystem ang sapat na malaki at self-sustaining para karapat-dapat magkaroon ng sariling stablecoin? Makikita ba natin ang integration, o tuluyang paglawak ng stablecoin? Jeff, ano ang pananaw mo?

JEFF (Hyperliquid): Neutral ang pananaw namin dito. Ang Hyperliquid ay hindi isang single application, kundi isang network, isang sistemang sama-samang binubuo ng komunidad.

Ang modelo namin ay maging platform para sa lahat ng aktibidad sa pananalapi. Mula sa perspektibo ng pananalapi, ang stablecoin ay tulay na nag-uugnay sa tradisyonal na finance at DeFi. Kaya't binibigyan namin ng malaking halaga ang pagtatayo ng stablecoin infrastructure. Naniniwala kami na malabo ang hangganan ng infrastructure at application, at may sariling pananaw ang aming mga core contributor dito. Gusto naming maging natural na platform ang Hyperliquid para sa pagbuo ng mga stablecoin na ito, at sa huli ay makamit ang liquidity integration.

Host: Guy, ano ang pananaw mo?

GUY (Ethena): Sa tingin ko, ang linggo ng paglabas ng USGH proposal at MegaETH announcement ay naging "watershed" ng generalization ng stablecoin. Kamakailan, halos lahat ng mainstream chain, application, at wallet ay nakausap namin, at mas seryoso na ngayon ang lahat sa pag-iisip tungkol dito kaysa dati.

Sa tingin ko, ang tanong ay: Kailangan ba talaga natin na bawat application, wallet, at chain ay may sariling savings account? Maaaring hindi. Pero maaaring itulak tayo ng incentive mechanism patungo sa ganitong resulta. Kung hawak mo ang user distribution channel, bakit hindi ka mag-issue ng sarili mong stablecoin at kumita? Ito ay magiging hamon para sa mga kumpanyang tulad ng Circle, dahil maaaring piliin ng distribution platform na gawing internal ang mga kita. Sa tingin ko, bibilis ang trend na ito sa mga susunod na linggo.

Host: Ibig mong sabihin, nasa expansion phase tayo ngayon, lahat ay naglalabas ng sariling stablecoin, tapos titingnan kung sino ang magtatagal?

GUY (Ethena): Tama. Tungkol sa kung anong platform ang angkop mag-issue ng stablecoin, sa tingin ko magkaiba ang chain at application (Apps). Ang mga application tulad ng Hyperliquid ay maaaring mag-presyo ng trading pairs gamit ang stablecoin at pilitin ang user na gamitin ito. Pero hindi mapipilit ng chain mismo ang application o user na gumamit ng partikular na stablecoin, dahil nasa application ang huling desisyon. Maaaring magdulot ito ng tensyon sa pagitan ng chain, application, at wallet.

Host: Mas madali para sa Apps, mas mahirap para sa chain.

GUY (Ethena): Oo, ang distansya sa user ang mahalagang variable.

Host: Naiintindihan ko. Stani, ano ang pananaw mo?

STANI (Aave): Sa pananaw namin, inilunsad ang GHO stablecoin base sa pangangailangan ng user. Karaniwan, floating ang interest rate sa ibang market, pero nag-aalok ang GHO ng predictable na borrowing cost, na siyang pangunahing hinahanap ng user.

Matapos gamitin ng Aave users ang GHO, napansin namin na ang DeFi lending ay low-profit business. Sa kasalukuyan, may $7 billion net deposits kami, $3 billion lending volume, pero $100 million lang ang circulation ng GHO, ngunit pareho ang kita nito sa $1.1 billion external stablecoin. Dahil dito, maaaring lumipat ang Aave protocol sa mas mataas na profit business, na halos 10x ang pagtaas ng kita.

STANI (Aave):

Tinitingnan din namin ang stablecoin bilang paraan para makuha ang kita sa labas ng core application, at i-integrate ito sa iba't ibang financial application at infrastructure. Nakatuon kami sa Esco (savings product), kung saan ang bahagi ng kita mula sa GHO lending ay napupunta sa Esco users, at maaaring i-integrate pa ito sa fintech at mas malawak na ecosystem. Hindi lang nito pinapataas ang profit margin ng Aave, kundi binibigyan din ng share ang Esco holders, nang walang lock-up o cooling period. Isa itong strategic business decision at paraan para palawakin ang economic model ng protocol lampas sa Aave.

Host: Kaya't ang economic model ng stablecoin ay kaakit-akit, malaki ang dahilan ay dahil sa interest rate. Halimbawa, sinasabing umabot sa $500 billion ang valuation ng Tether, dahil kumikita sila sa pamamagitan ng paghawak ng assets at pagkuha ng Federal Reserve rate, ito ang dahilan ng atraksyon ng stablecoin.

Siyempre, noong una lumitaw ang DeFi, halos zero ang interest rate. Ngayon, tumaas ang interest rate, naranasan natin ang low rate, high rate, at muling bumalik sa low rate na cycle. Pero halos high rate environment lang ang naranasan ng mga protocol ninyo. Ngayon, bumababa ang rate, at ayon sa dot plot ng Federal Reserve, magpapatuloy ang pagbaba ng rate sa mga susunod na taon. Ano ang ibig sabihin nito para sa mga protocol ninyo? Kung papasok tayo sa mas mababang rate environment (kahit hindi bumalik sa zero), ano ang mangyayari sa DeFi?

GUY (Ethena):

Para sa amin, ito ang isa sa pinakamalaking pagkakaiba namin sa tradisyonal na stablecoin issuers. Sa crypto DeFi, kadalasan ay negative correlation ang interest rate sa real world rate. Noong nakaraang cycle, ganito rin ang nangyari: zero ang Federal Reserve rate, pero 30%-40% ang crypto financing rate, tumagal ng 6 hanggang 9 na buwan (2021). Ang mahalaga ay ang interest rate spread sa pagitan ng DeFi at Federal Reserve.

Para sa amin, ito ay macro tailwind. Kapag bumaba ang rate, mabilis na bababa ang interest income ng mga kakumpitensya namin. Pero naniniwala kami na ang product rate ng Athena ay mananatiling stable o tataas pa habang umiinit ang market. Ibig sabihin, mapapanatili namin ang user nang hindi tumataas ang cost, mapapalawak ang market share, habang mahihirapan ang mga umaasa sa interest income. Isa ito sa pinakamalaking advantage namin, at sa tingin ko, ang Ethena ay isa sa pinaka-responsive na asset sa pagbaba ng rate sa crypto market.

Host: Sa madaling salita, kung hindi Federal Reserve rate ang source ng yield mo, maganda iyon.

GUY (Ethena): Tama, applicable din ito sa business ni Stani.

Host: Stani, ano ang pananaw mo?

STANI (Aave): Nakita namin sa data na laging mas mataas ang average yield ng Aave kaysa US Treasury rate. Maganda na magawa ito sa high rate environment, lalo na sa low rate environment. Bawat beses na mag-cut ng rate ang central bank (Federal Reserve, European Central Bank, Bank of England, atbp.), nagkakaroon ng arbitrage opportunity sa DeFi rate.

Kaya sa tingin ko, habang bumababa ang rate, papasok tayo sa bull market ng DeFi yield. Ibig sabihin, lahat ng user sa buong mundo—sa West, Asia, Latin America, o Africa—ay magkakaroon ng parehong kaakit-akit na financial opportunity. Isa itong malaking pagbabago. Noong huling low rate environment, bago ang DeFi Summer, dumagsa ang mga early user sa DeFi dahil halos zero ang real rate, pero mas mataas ang yield sa DeFi. Kasabay pa nito ang pandemic, kaya nagkaroon ng oras ang lahat para mag-explore ng tech opportunities.

Ngayon, napaka-mature na ng DeFi infrastructure. Matagal nang nasubukan ang Aave, at umuunlad din ang Athena, Hyperliquid, atbp. Papasok tayo sa stage na maaaring i-embed ang DeFi sa mas malawak na financial at tech system, at maipamahagi ang yield.

Lalo na para sa tradisyonal na finance at fintech, kapag nakita nilang bumababa ang real rate, magsisimula silang maghanap ng alternative yield source para mapanatili ang user, kung hindi ay lilipat ang user sa ibang platform. Ito ang magiging pundasyon ng susunod na malaking cycle ng DeFi.

Host: Tumataas ang yield, bumababa ang rate, tumataas ang risk appetite, pabor sa Aave.

STANI (Aave): Oo. Pero gusto ko ring idagdag na hindi ganap na walang kaugnayan ang Federal Reserve rate at DeFi rate, may epekto pa rin ang macro factors sa mga rate na ito. Lahat ng financial system ay interconnected.

GUY (Ethena): Gusto ko ring dagdagan ang punto ni Stani. Noong nakaraang cycle, wala pa tayong connection mechanism sa pagitan ng DeFi at tradisyonal na finance. Lahat ay nagsisikap magtayo ng credit fund, naghahanap ng channel para makapasok ang dollar sa system.

Pero iba na ang sitwasyon ngayon. Maging DATs debt financing papasok sa DeFi, ETF o ETP products, o ang product ni Stani na naka-embed sa Web2 fintech application bilang backend infrastructure, lahat ng channel na ito ay umiiral na. Noong nakaraang cycle, hindi natin ma-access ang credit spread na ito, pero ngayon, maaari na sa mas malaking scale. Ito ang pinakamalaking macro tailwind ng DeFi.

Host: Makes sense. Jeff, ano ang pananaw mo sa epekto ng rate changes sa Hyperliquid?

JEFF (Hyperliquid): Hindi ito direktang kaugnay sa Hyperliquid dahil isa kaming protocol collection. Maganda ang punto mo. Naalala ko noong 2020, ang dahilan ng rate spread ay hindi malayang gumagalaw ang capital. Epektibo ang market mismo, kaya interesado rin akong makita kung ano ang mangyayari ngayon. Sa tingin ko, magko-converge din ang rate sa huli, pero gaya ng sabi mo, may "organizational structure" na nagko-connect ngayon.

Ang pag-unlad ng Athena ay nagsimula sa ganitong "access difficulty"—hinahabol ng capital ang yield, pero hindi alam kung paano papasok sa crypto track para kunin ang arbitrage opportunity. Kaya sa tingin ko, magkakaroon ng scale development ngayon, pero maaaring mag-converge din ang rate sa huli.

Pero sa tingin ko rin, walang malakas na correlation ang broad market activity at rate (kung mali ako, itama ninyo ako). Mas apektado ng rate ang mga business na highly correlated sa rate fluctuation, tulad ng lending. Sa tingin ko, tataas ang trading volume, dahil correlated ang trading volume at asset price sa long term.

Sa pangkalahatan, naniniwala akong tuloy-tuloy ang financial activity, at totoo ang demand para sa capital allocation. Neutral ang posisyon ng Hyperliquid, gusto lang naming magtayo ng infrastructure na mag-upgrade sa financial system.

Host: Ang punto ni Stani ay: tataas ang demand ng tao para sa "speculative yield", at sa tingin ko, pabor ito sa lahat ng trading business. Sumasang-ayon ba kayo?

Bagong Trend at Risk ng DeFi

Host: Sige, pag-usapan natin ang mga posibleng bagong trend sa DeFi.

Kayo ay kumakatawan sa tatlong core direction ng DeFi: trading, stablecoin, lending. Naalala ko noong 2017, unang iminungkahi ng uidx whitepaper ang konsepto ng perpetual futures. Pagkabasa ko, alam kong magiging malaking bagay ito, pero isang taon lang ang nakalipas bago ito na-scale ng Hyperliquid. Kaya't matagal na itong "obvious", pero matagal bago naipatupad.

Sa tingin ninyo, ano ang susunod na katulad na trend? Yung tipong "obvious na mangyayari, pero hindi pa dumarating".

GUY (Ethena): Para sa akin, maaaring perpetual swaps sa equities. Alam mo, ang core business ng Robinhood ay equity option trading flow. Sa tingin ko, ang tunay na demand ng maraming retail ay mag-leverage long sa isang stock, hindi mag-presyo ng volatility o Greek value ng option.

Maaari nating tingnan ang karanasan sa crypto market: sa crypto, maaaring 95% ng option trading volume ay perpetual contract. Ibig sabihin, kapag may choice ang user, mas gusto nilang gamitin ang perpetual contract para i-express ang leveraged view sa underlying asset.

Kaya sa tingin ko, tama ang product form na ito, at may malinaw na demand ang market. Makikita mo ito sa crypto market, at 30x ang asset scale ng US stock market kumpara sa crypto. Kaya sa tingin ko, ang "stock version ng Hyperliquid" ang susunod na malaking oportunidad.

Host: Bakit hindi pa nangyayari ang trend na ito?

GUY (Ethena): Pangunahing dahil hindi malinaw kung legal ba ito sa US. Pero sa tingin ko, sa susunod na 12 buwan, maaaring payagan ng US ang paglabas ng stock perpetual contract. Halimbawa, kamakailan ay naglunsad ang Coinbase ng "perpetual-style" futures product, na maaaring senyales ng regulatory attitude. Kaya naghihintay lang tayo ng regulatory clarity, at maipapatupad na ang product na ito.

Host: Jeff, ano ang pananaw mo?

JEFF (Hyperliquid): Sa tingin ko, isa ang perpetual contract sa pinakamalaking innovation sa crypto. Kahit matagal nang naisip ito technically, ang tunay na nag-push ay ang BitMEX at mga sumunod dito, na patuloy na nag-optimize ng technology para maging mas mahusay na derivative tool.

Sa tingin ko, kahit delayed ang regulation, sa huli ay mapu-push ng "good product". Ngayon, mainstream trading volume ay nasa data-driven futures, pero hindi ibig sabihin na ito na ang rule. Maaaring ang perpetual contract ang maging path ng traditional finance para ma-onchain sa unexpected way.

Halimbawa, hindi pa talaga popular ang tokenization ng RWA (real world asset), dahil masyadong komplikado ang offline process. Pero maaaring lampasan ng perpetual contract ang maraming hadlang na ito, at bawasan ang friction sa pagitan ng on-chain at off-chain.

Host: Kaya dalawa na ang sumusuporta sa "perpetual contract".

GUY (Ethena): Oo, at may isa pang interesting na punto si Jeff: kapag naging "24/7" ang market mula "Monday to Friday", ano ang mangyayari sa user behavior?

Halimbawa, isa kang stock analyst, at nakita mong pumunta si Jeff Bezos sa isang nightclub noong Linggo ng gabi (halimbawa lang), baka gusto mong mag-short ng Amazon sa susunod na linggo. Halos may "fiduciary duty" kang mag-trade sa weekend, pero hindi bukas ang traditional market.

Kung magagawa ng perpetual contract na gawing 24/7 ang market, "mapipilitan" ang user na mag-express ng view kahit hindi trading day. Ang mekanismong ito ay mag-a-attract ng traditional finance na aktibong sumali sa product na ito, hindi lang passive choice.

JEFF (Hyperliquid): Sa tingin ko, hindi lang ito para sa isang asset class. Ang perpetual contract ay isa sa pinaka-epektibong paraan para mag-express ng "Delta One" view (direktang nagre-reflect ng price movement ng underlying asset). Isa itong core financial primitive, halos isang mathematical structure. Dapat efficient ang market, at dapat payagan ang efficient price discovery.

Host: Ibig sabihin ni Jeff, ito ay "mathematical elegance".

JEFF (Hyperliquid): Tama, pero kailangan din nating tingnan ito sa mas macro na perspektibo. Ang finance ay hindi lang tungkol sa isang hot asset o identity, kundi tungkol sa sistema ng human collaboration, price discovery, at liquidity allocation. Dapat tiyakin nating epektibong napaglilingkuran ng liquidity ang tunay na nangangailangan nito. Ito ang tunay na ganda ng finance.

Host: Stani, ano ang pananaw mo?

STANI (Aave): Sumasang-ayon ako, "lahat ng bagay ay maaaring perpetual contract" ay isang interesting na direksyon, at patuloy itong lalago tulad ng derivatives sa traditional finance.

Sa tingin ko, magkakaroon din ng sariling development space ang tokenized asset, basta't maluwagan ang ilang limitasyon. Magko-coexist ang dalawang product form na ito, pero mas malaki ang share ng derivatives, gaya ng nangyari na sa traditional finance.

Ang mga produktong ito ay partikular na angkop para sa "advanced users". Pero sa tingin ko, ang tunay na malaking oportunidad ay dalhin ang mga teknolohiyang ito sa mainstream users. Halimbawa, gawing simple ang on-chain yield strategy para ma-access ng ordinaryong tao.

Ang ginagawa ng Athena ay magandang halimbawa: pinagsasama ang on-chain native strategy o crypto primitive, at ginagawang "economic opportunity" para sa mas malawak na user. Ang conversion na ito mula "on-chain yield → mainstream user" ay magiging mahalagang trend.

Sa lending, pinag-aaralan din namin kung paano mapapataas ang "predictability". Ang fixed rate loan ay mahalagang direksyon na pinag-aaralan namin.

Iniisip din namin kung paano malalampasan ang "over-collateralization" model—na kailangang magbigay ng crypto asset bilang collateral ang user. Gusto naming palawakin ang credit model, lampas sa pure crypto collateral. Ang tokenized asset ay isang direksyon, pero gusto naming lumayo pa.

Ang benepisyo ng fixed rate loan ay nagbibigay ito ng predictability sa parehong lender at borrower. Para sa lender, oportunidad ito sa fixed income market; para sa borrower, mas mahusay na ma-hedge ang interest rate risk.

Noong nakaraan, mabagal ang pag-unlad ng fixed rate loan sa DeFi dahil napakataas ng efficiency ng floating rate pool. Halimbawa, 88%-92% ang efficiency ng Aave lending pool, halos walang optimization space.

Pero kapag na-introduce ang fixed yield at fixed lending, maaaring magtayo ng mas kumplikadong credit at investment product sa kasalukuyang infrastructure. Sa tingin ko, mahalagang field ito na dapat bantayan at lalaki pa sa hinaharap.

DeFi "Groupization": Sumasalungat ba sa Layunin ng Decentralization

Host: Magpalit tayo ng paksa. Kayo ay kumakatawan sa trading, stablecoin, at lending, pero lahat kayo ay may involvement din sa field ng iba.

Halimbawa, naglabas ng sariling stablecoin ang Aave; sinusuportahan ninyo ang exchange na pinapatakbo ng Athena (Texas); at may USDH at lending protocol din ang Hyperliquid. Nagiging bagong DeFi group ba kayo? Naalala ko dati, pinag-uusapan ang Sushi at Yearn Finance bilang "DeFi group", pero hindi talaga naging matagumpay.

Pero ngayon, mukhang talagang pinapagana ninyo ang modelong ito. Ano ang pananaw ninyo sa trend na ito? Ano ang ultimate goal?

JEFF (Hyperliquid): Sa tingin ko, medyo self-contradictory ang "DeFi group". Ang layunin ng DeFi ay parang Lego—bawat team ay nakatuon sa isang module, ginagawa ito nang mahusay, at pinapayagan ang iba na mag-access at mag-combine sa pamamagitan ng API.

Ang ideyang ito ay parang meme noong nakaraang cycle, pero ngayon ay unti-unti nang nagiging realidad.

Maaaring iba-iba ang pananaw ng lahat, pero para sa Hyperliquid, mahalaga sa amin ang pagtayo ng core financial primitive sa isang "trustworthy neutral" platform.

Halimbawa, spot trading, tokenization ng crypto asset—sa mata ng traditional group (tulad ng centralized exchange), core business ito na kailangang gawin nila mismo. Pero sa Hyperliquid, gusto naming ang mga function na ito ay itayo ng komunidad at manatiling open.

Noong una, maraming nagduda kung feasible ang modelong ito, pero sa tingin ko, napatunayan naming posible ito. Patuloy naming uulitin ang prosesong ito.

Naniniwala akong ang orihinal na ideya ng DeFi ang tamang paraan para magtayo ng financial system—mas resilient, mas kaunting systemic risk. Dahil kapag na-isolate ang risk sa bawat module, mas ligtas ang buong system. Ang ideyang ito ay may resonance sa traditional finance at DeFi.

GUY (Ethena): Sa tingin ko, bahagi ng problema ay kakaunti lang ang business model sa crypto na kayang mag-support ng multi-billion dollar scale. Ang tatlong direksyong nabanggit mo (trading, stablecoin, lending) ay halos lahat na.

Kaya kapag sinubukan mong palawakin ang business at maghanap ng bagong kita, natural na papasok ka sa field ng ibang team, kaya nagkakaroon ng "overlap".

Ang strategy namin ay: mag-focus muna sa isang bagay at gawin itong mahusay, bago mag-isip ng ibang direksyon. Minsan, nakakatukso ring "gumawa ng kaunti sa lahat", pero maraming nabigong "DeFi super app" sa kasaysayan—lahat ng function ay hindi maganda, kaya walang tunay na nagmamalasakit.

Ang prinsipyo namin ay: mag-focus sa isang product at gawin itong mahusay. Sa tingin nga namin, malayo pa kami sa pag-maximize ng potential ng product na ito.

Hindi kami platform tulad ng Hyperliquid, pero may ilang application na binubuo sa core product namin. Hindi namin planong magtayo ng sariling exchange, kundi i-open ang product namin para magamit ng ibang team sa kanilang business.

Halimbawa, tumatakbo ang USGH sa Hyperliquid, pero hindi ito native product ng Hyperliquid, kundi gawa ng ibang team. Two-way ang relationship na ito, may team din kaming nagbuo ng product sa Hyperliquid.

Kaya, bumabalik sa tanong mo, kakaunti lang talaga ang pwedeng pagkakitaan sa crypto. Kaya ang pinakamalalaking player ay natural na "gumagawa ng kaunti sa lahat", tulad ng centralized exchange na gumagawa ng stablecoin, sariling chain, atbp. Paulit-ulit ang modelong ito sa buong industriya.

Host: Tama, ang punto ni Jeff ay: ang approach ng traditional financial group ay "for itself", hindi open, hindi connected, hindi composable. Sa DeFi, may openness at composability, pero may cross-ecosystem competition pa rin. Ano ang pananaw mo dito, Stani?

STANI (Aave): Sa tingin ko, malaking bahagi ng paglago ng Aave ay dahil din sa mga bagay na binubuo ng mga team na ito, mahalagang bahagi ito ng kwento ng Aave.

Composability ang susi. Ang collateralization ay isa sa core ng buong DeFi product system. Maaaring mangyari ang collateral at yield opportunity sa ibang protocol, at kailangan ng liquidity support ng mga protocol na iyon. Ang Aave ang lugar na maaaring magbigay ng serbisyo sa iba't ibang innovation.

Sa tingin ko, hindi malamang na gagawin ng Aave ang mga ginagawa ng mga team na ito, dahil nakikinabang kami sa composability na ito. Isa rin ito sa value proposition ng DeFi, at dahilan kung bakit maraming gustong magtayo ng product dito—hindi mo kailangang mag-call ng iba't ibang API, basta't magtayo ka ng interesting na product, automatic na itong mag-iintegrate ng ibang protocol at bubuo ng complete product.

Ito ang exciting na bahagi ng field na ito. Magpapatuloy kaming mag-focus sa lending, at pag-aaralan kung paano mas epektibong pamahalaan ang collateral, at kung paano ligtas na mag-access ng mas maraming oportunidad. Malaking trabaho na ito.

Host: Gusto kong palalimin pa ang topic na ito. Naalala mo ba ang early days ng DeFi? Noon, iniisip ng lahat na ang DeFi ay parang MakerDAO v0, lahat ay on-chain, endogenous, walang koneksyon sa external world o fiat.

STANI (Aave): Oo nga, malayo na ang narating natin.

Host: Ngayon, tingnan mo ang Aave, may Horizon kayo, isang permissioned RWA protocol; nakipagtulungan pa kayo sa BlackRock para maglunsad ng product. Ang USDH ng Hyperliquid ay in-issue ng Stripe/Bridge—isang malaking fintech company.

Malinaw na ngayon na hindi hiwalay ang DeFi at CeFi (o mas malawak na centralized world), kundi isang continuum. Patuloy kayong gumagalaw sa continuum na ito. Ano ang pananaw ninyo sa trend na ito? Papunta ba tayo sa hinaharap na malalim ang integration ng DeFi at centralized world? Tapos na ba ang "pure DeFi" vision?

JEFF (Hyperliquid): Sa tingin ko, ang DeFi ay isang technology, hindi isang "world". Sa nakaraang taon, parang naging independent ecosystem ito, pero sa tingin ko, ang blockchain ay technology para magka-state consensus ang global users.

Isa itong mas mahusay na technology para sa pinaka-critical na bahagi ng human collaboration—pera at financial asset. Kaya sa tingin ko, hindi ito fusion o competition ng dalawang mundo, kundi ang buong financial system ay nag-a-upgrade ng technology stack. At laging nananalo ang mas mahusay na technology.

GUY (Ethena): Sa tingin ko, ang "pure DeFi" na binanggit mo ay umiiral na lang sa iilang application. Ang problema ay ang pagkakaiba ng user group: may isang uri ng user na mahalaga ang "full decentralization", sila ang early users ng crypto.

Pero ang sumunod na pumasok sa field ay mas pragmatic. Sa tingin nila, mahalaga ang ilang feature ng decentralization, pero hindi kailangang lahat. Mas mahalaga sa kanila kung scalable ang product at maganda ang user experience.

Ang mga tunay na matagumpay na application sa cycle na ito ay halos lahat ay nag-compromise sa "decentralization vs usability" na dimension. Hindi sila fully decentralized, pero naresolba nila ang mas mahalagang problema tulad ng scalability, usability, atbp.

Kaya siguradong bibilis ang trend na binanggit mo. Kung global ang ambition mo, hindi ka pwedeng mag-focus lang sa 2,000 user na mahalaga ang "extreme decentralization". Ang bagong henerasyon ng entrepreneur ay gustong magtayo ng global product.

STANI (Aave): Medyo iba ang pananaw ko. Sa tingin ko, hindi na accurate ang salitang "decentralization". Ang tunay na mahalaga ay "resiliency".

Noong una, mahalaga ang decentralization dahil nagbibigay ito ng system resiliency, at iniiwasan ang single point of failure. Ito ang tunay na core na pinapahalagahan natin.

Kasama rin sa resiliency ang governance. Maaari kang magdisenyo ng governance mechanism na resilient.

Noong nakaraang taon, nakita natin na hindi talaga nag-take off ang decentralized lending. Noong 2017, nagsimula kaming gumawa ng on-chain lending, kasabay ng pag-usbong ng maraming centralized lending platform (tulad ng Celsius, BlockFi, Genesis Lending). Nakaipon sila ng daan-daang milyong dolyar, at nagtayo ng fully centralized crypto collateral lending model.

Pero black box ang mga platform na ito, hindi transparent ang risk management. Kapag bumagsak ang market cycle, halos lahat ng centralized lending platform ay bumagsak.

Ngayon, halos lahat ng lending activity ay lumipat na sa on-chain. Hindi lang mas efficient ang pricing ng on-chain lending, mas mababa rin ang operating cost. Halimbawa, 9%-12% ang rate ng centralized lending, pero 5% lang sa DeFi lending.

Kaya ang konklusyon ko: Para sa traditional finance, fintech, o centralized participant, mas madaling direktang mag-access ng Aave at magbigay ng serbisyo sa user, kaysa magtayo ng lending business mula sa simula at mag-manage ng risk.

At mahusay ang performance ng DeFi lending dahil sa transparency, smart contract execution, atbp., na nagdudulot ng mas magandang financial system. Ito ang nakikita nating resulta.

Sa hinaharap, magpapatuloy tayo sa direksyong ito. Halimbawa, maraming centralized stablecoin ngayon ay base na sa RWA (real world asset), nalampasan na natin ang threshold na iyon. Kahit wala na tayo ng lahat ng "pure on-chain" feature ng 2020, may natira tayong ilang key attribute na nagbibigay ng mas magandang financial product.

Host: Kaya hindi layunin ang centralization, kundi paraan. Ang tunay nating gusto ay resiliency, reliability, sustainability. At kayang ibigay ng mga bagong system na ito ang mga iyon.

STANI (Aave): Walang gagamit ng financial product "for decentralization's sake", tulad ng system na kailangan ng 10 o 20 katao na mag-debate sa governance forum. Ang tunay na mahalaga sa tao ay kung stable ang system at kayang iwasan ang risk. Kung kaya mong gawing controllable ang risk at transparent ang system, makakagawa ng mas magandang financial decision ang user.

Mga Risk ng DeFi

Host: Pag-usapan natin ang risk, magandang transition ito.

Ngayon, maraming complex strategy sa DeFi, tulad ng circular mining, yield splitting ng Pendle, LST/LRT arbitrage trading, atbp. Siyempre, may mga lumang problema pa rin, tulad ng smart contract risk, forced liquidation, atbp.

Ano ang pinaka-kinakatakutan ninyong risk? Dahil ito ay crypto industry, laging may susunod na blow-up, susunod na crazy event. Saan sa tingin ninyo manggagaling ang susunod na "unknown risk"? Jeff, ano ang pinaka-kinakatakutan mo sa Hyperliquid ecosystem?

JEFF (Hyperliquid): Hindi madaling sagutin ang tanong na ito. Pinag-iisipan ko talaga. Para sa akin, ang pinakamalaking risk ay "execution risk".

Host: Hindi iyon, ang ibig kong sabihin ay tunay na risk.

JEFF (Hyperliquid): Seryoso ako. Madali nating ma-imagine ang "black swan event", pero sa realidad, karamihan ng system failure ay hindi dahil sa biglaang aksidente, kundi dahil sa "chronic disease".

Parang health problem ng tao, ang tunay na sanhi ng kamatayan ay hindi aksidente, kundi long-term accumulation. Ang "slow and painful decline" ang pinakamalaking risk.

Siyempre, may explosive risk din na binanggit mo. Sa protocol design, sinisikap naming tiyakin ang mathematical solvency, hindi umaasa sa off-chain asset price o guarantee.

Ang magandang system ay hindi dapat umaasa sa external assumption. Ang vision ng DeFi ay magtayo ng mathematically self-consistent system, na tinitiyak na ang on-chain logic mismo ay kayang magpanatili ng stability.

Pero sa tingin ko, kung mabibigo ang Hyperliquid, hindi dahil sa technology o market, kundi dahil hindi kami bilang komunidad ay nakabuo ng tunay na mahalagang bagay.

Habang umuunlad ang project, madaling maging complacent, isipin na "tagumpay na tayo", at magsimulang mag-conserve. Ang ganitong kayabangan ay very human, pero isa sa pinakamalaking risk.

Hindi lang ito problema ng Hyperliquid, kundi ng buong DeFi. Malayo na ang narating natin, pero mahaba pa ang daan. Hindi pa natin tunay na napapaniwala ang traditional financial system na seryosohin ang field na ito.

Host: Kaya't ang tunay na risk ay complacency at pagkawala ng vigilance. GUY, ano ang pananaw mo sa risk ng Ethena?

GUY (Ethena): Sa tingin ko, mas ligtas na ngayon ang system sa maraming aspeto kaysa noong nakaraang cycle. Halimbawa, dalawang linggo lang ang nakalipas, binanggit ni Vitalik sa Matters na ang smart contract attack bilang percentage ng TVL ay bumaba nang diretso mula noong nakaraang cycle.

Mula sa engineering at technology perspective, tumaas talaga ang on-chain security. Isa pang aspeto ay ang systemic leverage. Kahit may leverage pa rin sa system, hindi na ito tulad ng dati na puno ng opaque balance sheet na walang nakakaalam ng tunay na risk.

Halimbawa, nabanggit ni STANI ang Genesis, Three Arrows, atbp. na centralized institution, napaka-unclear ng leverage structure nila. Sa cycle na ito, hindi halata ang mga leverage position. Sa isang banda, ang pagbagsak ng Terra ay leverage din—ang USD nito ay utang na walang tunay na suporta sa system.

Kaya mula sa technology at leverage perspective, mas ligtas na ngayon. Pero may isang kabaligtaran: nakita rin natin ang exponential growth ng system scale. Si STANI ang best example—10x ang laki ng on-chain balance sheet nila kumpara noong 2021.

Ngayon, ang scale ng mga on-chain protocol na ito ay halos kasing laki ng ika-33 pinakamalaking bangko sa US. Malalaki ang numerong ito, at kapag nagkaproblema, malaki rin ang epekto.

Pero ito rin ang dahilan ng existence natin—hindi tayo narito para magtayo ng walang kwentang bagay. Dapat tayong maging excited na magtayo ng "systemically important" infrastructure, basta't gawin natin ito nang responsable.

Isa pa, noong bagong launch ang Ethena, maraming nag-alala sa risk model namin, kung paano kami magfi-fit sa buong system.

Pero sa tingin ko, ang ginagawa namin ngayon ay isa sa pinaka-safe na version ng "dollar structure". Pero kasabay nito, nabuksan ang "Overton window", kaya kahit sino ay pwedeng tawaging "stablecoin" ang loan sa Kenya bicycle company.

Parang lahat ng bagay ay ginagawang "dollar", tapos tinatawag na stablecoin. Sana mag-isip muna ang lahat: baka masyado na nating pinalawak ang "ano ang pwedeng tawaging dollar".

Host: STANI, ano ang tingin mo sa pinakamalaking risk ng Aave?

STANI (Aave): Ako ang mag-aalala sa lahat ng risk, para hindi na kayo mag-alala (tawa). Dahil napakaraming module sa DeFi na kailangang sabay-sabay i-manage at i-monitor.

Sa nakaraang taon, bumaba na ang ilang risk category. Halimbawa, smart contract risk—maraming protocol ang nasubukan na sa loob ng maraming taon, mature na. Unti-unti na ring nagma-mature ang asset type risk, at maraming magagaling na risk service provider ang tumutulong sa lending protocol na i-manage ang mga parameter na ito, at maganda ang performance.

Kaya mula sa angle na ito, hindi na ako gaanong nag-aalala. Pero sa tingin ko, ang tunay na risk test ng lending protocol ay sa bear market cycle.

Kapag stable o bullish ang market, madaling ma-excite ang lahat at mag-list ng iba't ibang asset. Pero ang tunay na risk management ay nasusubok lang kapag bumagsak ang market at na-trigger ang liquidation.

Sa nakaraang limang taon, mahigit 300,000 liquidation event ang nangyari sa Aave, total liquidation amount na $3.3 billion, at pinakamalaking single liquidation ay $200–300 million. Ipinapakita nito na kayang magtayo ng resilient system sa DeFi.

Ngayon, mas nakatuon ako sa "counterparty risk". Halimbawa, kapag na-integrate ang isang asset sa Aave, tinitingnan namin ang protocol o asset risk sa likod nito, paano ito minamanage? May permission o centralized control ba?

Kaugnay din ito ng nabanggit mong centralized element. May mga asset na may control logic o centralized function sa smart contract layer.

Mas nag-aalala ako sa centralized part na ito. Dahil sa pure smart contract world, lahat ay visible at verifiable. Pero ang centralized asset ay nangangailangan ng mas maraming transparency.

Credit to the team sa Credora, marami silang effort sa transparency, kaya mas malinaw naming nakikita ang operation mechanism sa likod ng asset.

Sa tingin ko, ito ang isa sa mga advantage ng DeFi: talaga namang makikita mo kung "paano ginagawa ang sausage".

Mabilisang Tanong at Sagot

Host: Sige, halos tapos na tayo, punta na tayo sa mabilisang tanong at sagot. Sino ang tingin mong pinakamalaking kakumpitensya mo?

STANI (Aave): Mga bangko

GUY (Ethena): Circle

JEFF (Hyperliquid): Hindi kami nakikipagkumpitensya sa kahit sino

Host: Ano ang pinaka-karaniwang pagkakamali ng DeFi founder?

JEFF (Hyperliquid): Masyadong maagang nagpo-focus sa infrastructure

GUY (Ethena): Masyadong inward-looking, puro DeFi niche user lang ang tinitingnan

STANI (Aave): Hindi pinapansin ang composability

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

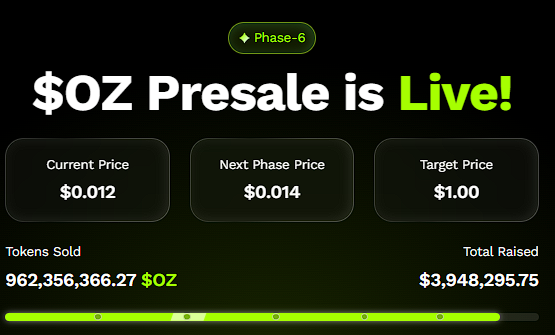

Maaaring Umabot ng 20–25x ang Shiba Inu at Pepe—Nagpapahiwatig pa ng Higit Pa ang Ozak AI Prediction

Naghahanda ang Crypto para sa Bagyong Pagbabago ng Presyo habang Papalapit ang CPI Data at Pulong ng Fed

Bitcoin tumaas lampas $110k, Ethereum umangat higit $4k sa gitna ng muling pag-igting ng ‘buy the dip’ na sigla