Meteora TGE: Magkano ang makatwirang halaga ng MET?

Ang taunang kita ay humigit-kumulang 100 milyong US dollars, suportado ng Jupiter, ano ang makatwirang pagtataya ng halaga para sa Meteora?

Taunang kita na humigit-kumulang $100 milyon, suportado ng Jupiter, ano ang makatwirang pagpapahalaga para sa Meteora?

May-akda: Luke Leasure&Carlos

Pagsasalin: AididiaoJP, Foresight News

Ngayong linggo, ilulunsad ng Meteora ang kanilang token na MET: saan maaaring naroroon ang patas na halaga nito?

Indeks

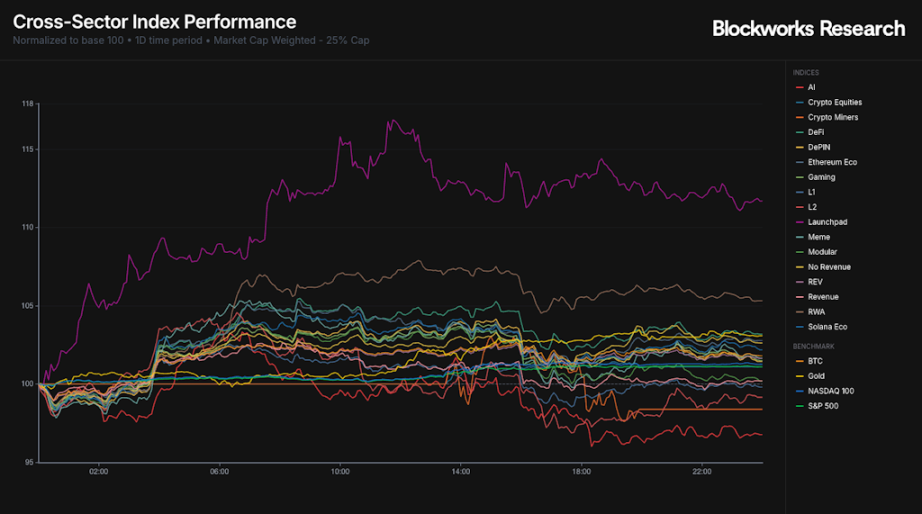

Malakas ang simula ng linggo, tumaas ang BTC ng 7% mula sa pinakamababang presyo noong Biyernes. Sa trading session ng Lunes, ang Launchpad ang may pinakamagandang performance na sektor, habang ang AI sector ang may pinakamalaking pagbaba, na bumaligtad sa kani-kanilang lakas at kahinaan na ipinakita noong nakaraang linggo.

Mula sa lingguhang tsart, ang kamakailang lakas ng Launchpad ay naglagay dito bilang relatibong panalo, tanging ang ginto lamang ang nakalampas dito, na muling lumapit sa all-time high sa pagsasara ng Lunes. Sa pangkalahatan, pagkatapos ng makasaysayang liquidation event, karamihan sa mga indeks ay nananatiling negatibo sa lingguhang batayan. Sa Launchpad index, ang BSC-based na Launchpad project na AUCTION lamang ang nagpapakita ng positibong kita sa linggo, tumaas ng 46%.

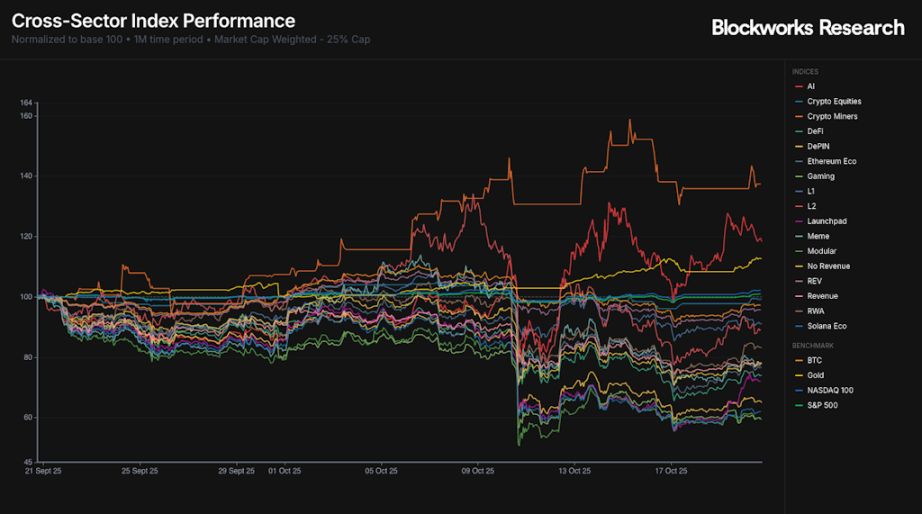

Bagama't may kaunting pagtaas sa maikling panahon, ipinapakita ng monthly chart na halos lahat ng crypto indices ay bumaba sa nakaraang 30 araw. Ang liquidation event noong Oktubre 10 ay nagdulot ng pangkalahatang kahinaan, tanging ang ginto, crypto miners, AI, at stock indices lamang ang mga sektor na may malakas na performance.

Malaki ang ibinaba ng VIX index, mula sa pagtaas nito sa 29 noong Biyernes ng umaga, bumaba na ito sa 18. Ang S&P 500 index at Nasdaq index ay parehong tumaas sa trading session ng Lunes, at ang closing price ay halos abot-kamay na sa all-time high.

Update sa Merkado

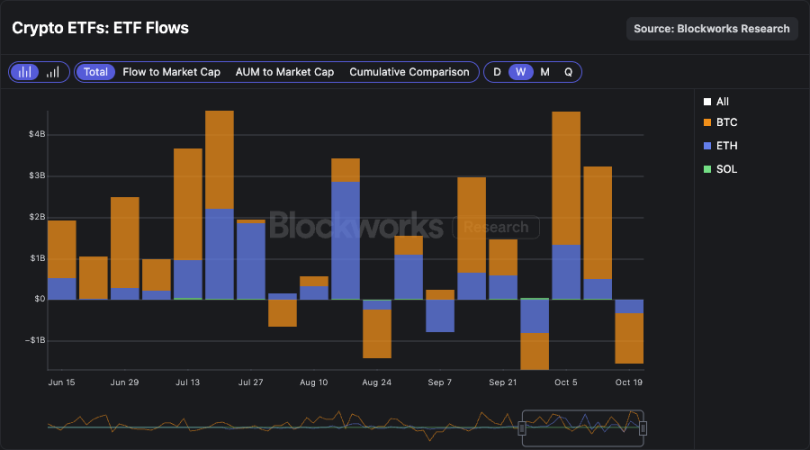

Nananatiling kalmado at negatibo ang ETF fund flows. Ipinapakita ng datos noong Lunes na may $40 milyon na outflow sa BTC ETF, $145 milyon na outflow sa ETH ETF, habang ang SOL ETF ay may $27 milyon na inflow. Sa lingguhang pananaw, ang kabuuang net outflow ng ETF noong nakaraang linggo ay umabot sa $1.5 bilyon, na bumaligtad sa malakas na simula ng Oktubre. Ang SOL ETF lamang ang nagpapakita ng net inflow, na nadagdagan ng $14 milyon.

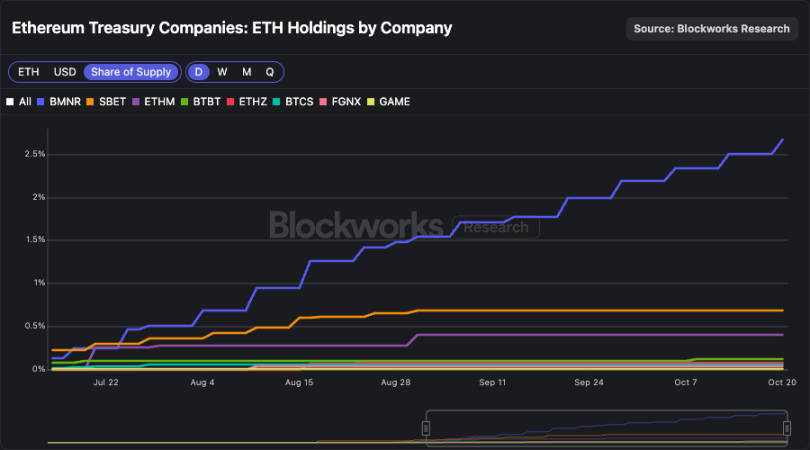

Sa mga DATCOs, nangunguna ang BMNR. Ang entity na ito ay kasalukuyang may hawak na 3,236,014 ETH, na mas mataas kaysa sa pinagsamang hawak ng lahat ng iba pang ETH DATCOs, at kumakatawan sa 2.67% ng kabuuang supply ng ETH. Kapansin-pansin na mula noong katapusan ng Agosto, patuloy na nadagdagan ng BMNR ang hawak nitong ETH ng halos 70%, habang ang karamihan sa iba pang ETH DATCOs ay nanatiling pareho ang hawak. Sa prosesong ito, ang market share ng BMNR sa ETH na hawak ng DATCOs ay tumaas mula 50% hanggang halos 65% ngayon.

Nagre-reflect din ang sitwasyong ito sa trading volume ng ETH DATCOs. Ang BMNR ay kumakatawan sa 60-85% ng trading volume ng ETH DATCOs, kaya't ang kanilang stock ay ang may pinakamalaking liquidity. Ang ganitong liquidity profile ay nagbibigay ng pabor sa mga malalaking allocator, at binabawasan din ang marginal na epekto ng ATM issuance sa presyo. Mukhang ang BMNR ang malinaw na panalo sa larangan ng ETH treasury companies.

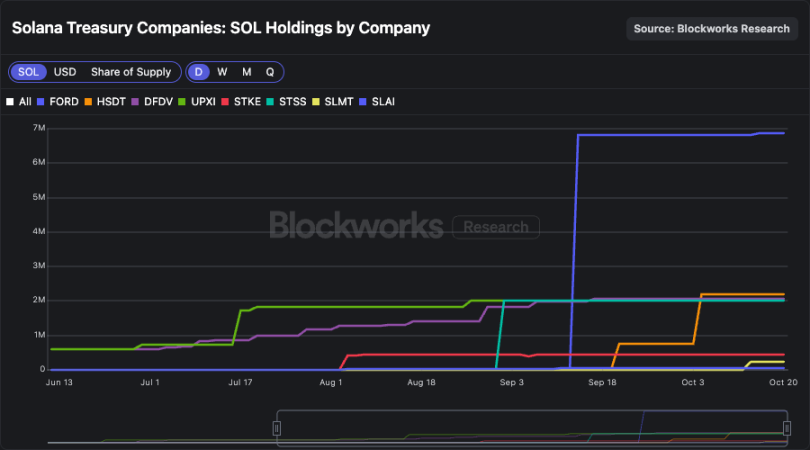

Sa SOL DATCOs, hindi ganoon kalinaw ang sitwasyon. Ang FORD ay nananatiling entity na may pinakamalaking hawak, na halos lahat ay nakuha mula sa PIPE issuance. Bagama't may awtorisadong $4 bilyon na ATM issuance plan, hindi pa nadaragdagan ng entity na ito ang hawak nito sa pamamagitan ng ATM issuance.

Nananatiling mahina ang paglago ng hawak, at kamakailan lamang ay umakyat sa pangalawang pwesto ang HSDT.

Ang trading volume ng SOL DATCOs ay nagpapakita rin ng katulad na kwento. Bagama't ang DFDV ay minsang may hawak ng karamihan sa trading volume ng sektor na ito, ngayon ay mas pantay na ang distribusyon ng volume sa mga nangungunang pangalan. Bagama't ang FORD ay may hawak ng humigit-kumulang 43% ng SOL na hawak ng DATCOs, ito ay kumakatawan lamang sa halos 10% ng trading volume ng sektor, na nagpapahiwatig ng mababang turnover ng kanilang stock. Maaaring ipaliwanag ng datos na ito kung bakit kakaunti ang SOL na naipon sa pamamagitan ng ATM issuance ng FORD.

Habang ang BMNR ay nagiging malinaw na panalo sa larangan ng ETH, maaaring hindi pa tiyak ang lider sa larangan ng SOL. Sa susunod na buwan, inaasahang lalo pang magko-concentrate ang trading volume sa mga nangungunang kumpanya.

Pagsusuri ng Halaga ng Meteora: Magkano ang patas na halaga ng MET?

Ang Meteora ay inilunsad ng team ng Jupiter, ang pinakamalaking DEX aggregator at perpetual contract trading platform sa Solana, noong Pebrero 2023. Nang inilunsad ang Meteora, ang naunang bersyon ng protocol na Mercurial Finance ay itinigil. Ang dahilan ng pagsasara ng Mercurial at ng governance token nito ay dahil maraming MER ang sangkot sa FTX/Alameda, kaya't nagpasya ang team na ang pinakamainam na hakbang ay muling buuin ang platform gamit ang bagong token.

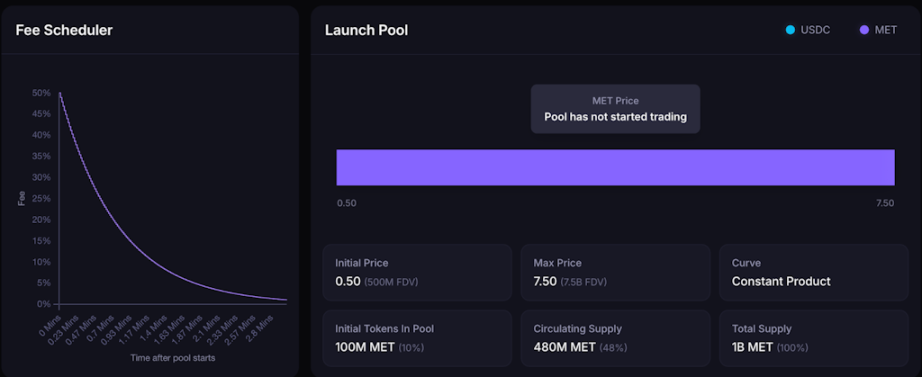

Noong 2023 pa lang, inanunsyo ng team na 20% ng MET tokens ay ipapamahagi sa TGE sa Mercurial stakeholders. Tulad ng ipinapakita sa ibaba, tinupad ng team ang orihinal na pangako, kung saan 15% ay inilalaan sa Mercurial stakeholders, at 5% sa Mercurial reserve. Bukod dito, mula Enero 31, 2024, nagpapatakbo ang DEX ng points program, kung saan kabuuang 15% ng MET ang ipapamahagi sa programang ito. Sa paglulunsad, 48% ng MET supply ay magiging circulating, na mataas na circulating ratio kumpara sa iba pang kilalang token launches sa Solana ecosystem.

Tulad ng nabanggit, 10% ng kabuuang supply ay gagamitin upang magbigay ng initial liquidity sa pamamagitan ng dynamic AMM pool, na may starting price na $0.5, at ang liquidity distribution range ay hanggang $7.5 bilyon na valuation. Ang early liquidity pool ay single-sided, at ang mga early buyers ay magpapalit ng kanilang USDC para sa MET. Tandaan na ang pool fees ay mataas sa simula, at mabilis na bumababa sa paglipas ng panahon ayon sa fee scheduler.

Kalkulasyon ng Halaga

Ang mga DEX, lalo na sa Solana, ay kulang sa makabuluhang moat dahil wala silang sariling frontend. Ang pinakamagandang halimbawa ng ganitong dinamika ay nang mawalan ng milyun-milyong dolyar na trading volume at kita ang Raydium nang magpasya ang Pump na idirekta ang graduation token nito sa sariling AMM na PumpSwap. Sinusubukan ng Meteora na solusyunan ito sa pamamagitan ng vertical integration, pinalalawak ang distribution capability nito sa pamamagitan ng Jupiter at piling Launchpad partners.

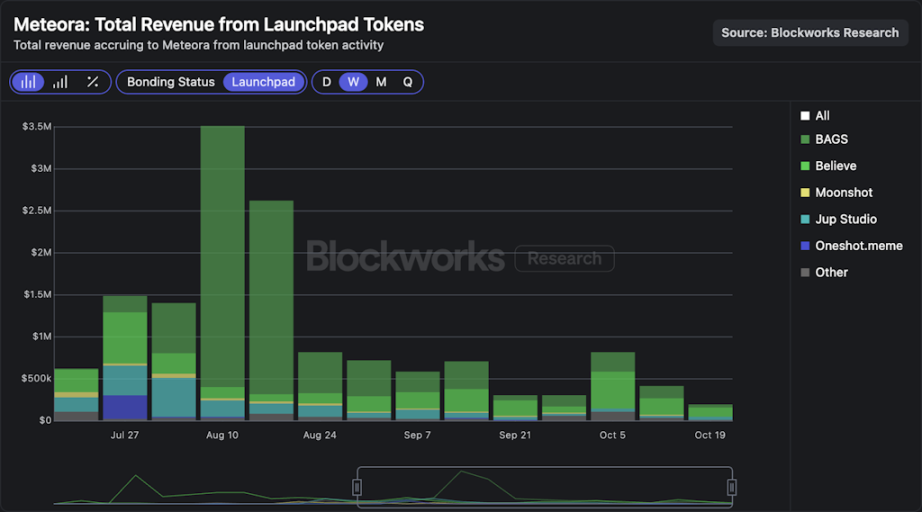

Tulad ng nabanggit, malapit na nagtatrabaho ang DEX na ito sa team ng Jupiter, na naging karaniwang portal para sa mga retail user na mag-trade on-chain. Bukod dito, noong Agosto 2024, nakipagtulungan ang Meteora sa Moonshot upang maglunsad ng Launchpad, at sa paglipas ng panahon ay nagdagdag ng mga bagong partner tulad ng Believe, BAGS, at Jup Studio. Ipinapakita ng chart sa ibaba na sa mga nakaraang linggo, ang Launchpad activity ay nag-ambag ng $200,000 hanggang $800,000 na kita kada linggo sa Meteora, kung saan karamihan ng traffic ay mula sa Believe at BAGS.

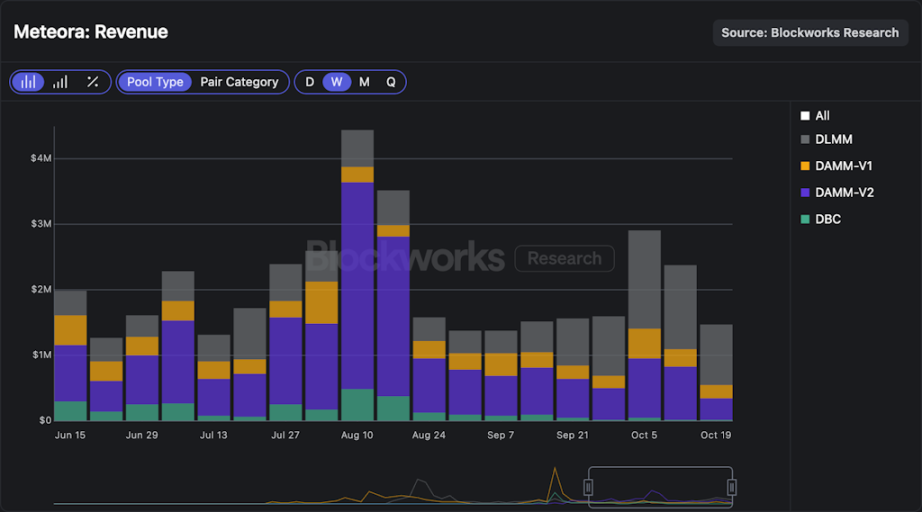

Mula sa kabuuang financial data, ang Meteora ay nakalikha ng $8.8 milyon na kita mula sa lahat ng pools nito sa nakaraang 30 araw, at kahit sa panahong mababa ang on-chain activity, nananatiling malapit sa $1.5 milyon ang lingguhang kita. Kapansin-pansin, mahigit 90% ng kita ng Meteora ay mula sa Memecoin pools, na karaniwang may mas mataas na fee tier kaysa sa SOL-stablecoin, project token, LST, at stablecoin-stablecoin pools.

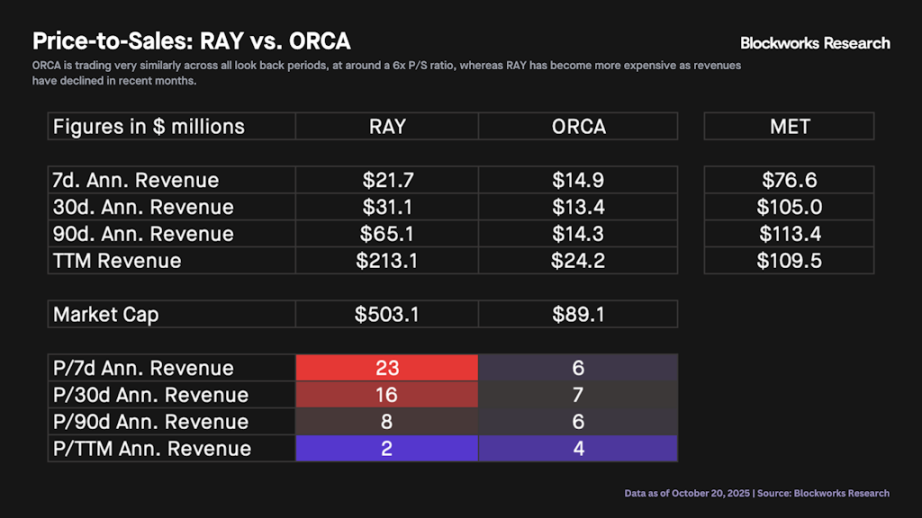

Tungkol sa valuation, maaari nating gamitin ang Raydium at Orca bilang comparable companies. Ipinapakita ng chart sa ibaba ang price-to-sales ratio ng RAY at ORCA batay sa 30-day annualized data ngayong taon. Napansin namin na bago ang Setyembre, magkatulad ang pricing ratio ng dalawang asset na ito, ngunit pagkatapos ay nagsimulang mag-trade ang RAY sa premium. Sa mas malawak na pananaw, ang median price-to-sales ratio ng dalawang asset na ito para sa 2025 ay 9x.

Ikinukumpara ng table sa ibaba ang price-to-sales ratio ng RAY at ORCA sa iba't ibang review periods. Napansin namin na ang ORCA ay nagte-trade nang halos pareho sa lahat ng annualized time frames, na may price-to-sales ratio na humigit-kumulang 6x. Sa kabilang banda, habang bumababa ang kita, naging mas mahal ang RAY nitong mga nakaraang buwan. Para sa Meteora, nakikita namin na ang annualized revenue nito ay nasa pagitan ng $75 milyon hanggang $115 milyon, depende sa review period.

Sa huli, ipinapakita ng chart sa ibaba ang potensyal na valuation ng MET sa iba't ibang revenue at price-to-sales ratio ranges. Batay sa historical pricing ng RAY at ORCA, ang price-to-sales ratio na 6x hanggang 10x ang pinaka-malamang. Kaya't makatwirang asahan na ang trading valuation ng MET pagkatapos ng launch ay nasa pagitan ng $450 milyon hanggang $1.1 bilyon. Tandaan na batay sa mga numerong ito, ang valuation na higit sa $1 bilyon ay nagsisimula nang maging mahal kumpara sa mga comparable companies, at higit sa $2 bilyon ay halos tiyak na overvalued ang MET maliban na lang kung mapapataas pa nito ang revenue run rate nito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mula sa nag-iisang social platform ng crypto hanggang sa "wallet-first": Isang maling pagkaunawa sa pagbabago ng Farcaster

Ang wallet ay isang dagdag, hindi isang kapalit; ito ay nagdudulot ng social interaction, hindi sumasakop sa social interaction.