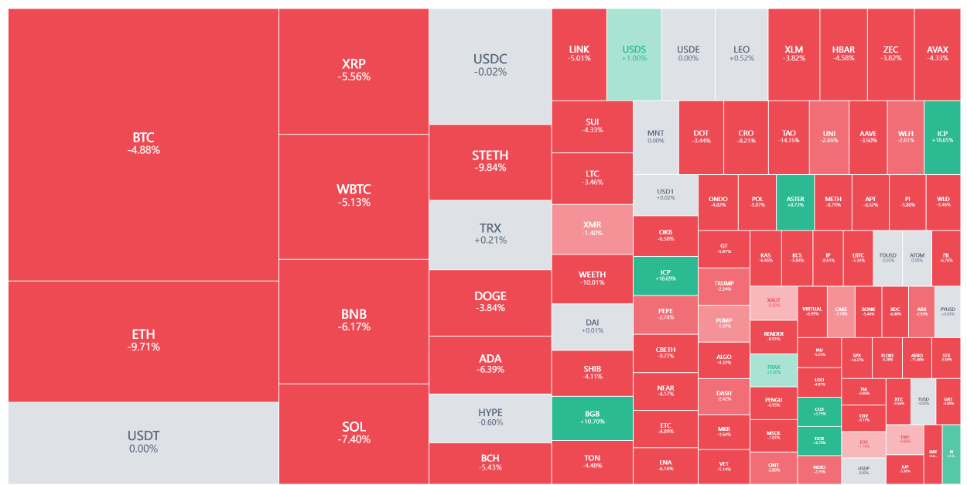

Arthur Hayes Ipinapaliwanag ang Utang, Buybacks, at Pag-iimprenta ng Pera: Ang Pinakamataas na Dollar Liquidity Loop

Kung lumaki ang balance sheet ng Fed, ito ay magpapalakas ng USD liquidity, na sa huli ay nagtutulak pataas sa presyo ng Bitcoin at iba pang cryptocurrencies.

Original Title: Hallelujah

Original Author: Arthur Hayes, Co-Founder of BitMEX

Original Translation: Bitpush News

Panimula: Ang Pampulitikang Insentibo at ang Hindi Maiiwasang Utang

Purihin si Satoshi, ang pag-iral ng panahon at ang batas ng compound interest, na hindi nakadepende sa pagkakakilanlan ng indibidwal.

Kahit para sa mga gobyerno, may dalawang paraan lamang upang pondohan ang mga gastusin: gamit ang ipon (buwis) o pag-isyu ng utang. Para sa isang gobyerno, ang ipon ay katumbas ng pagbubuwis. Alam ng lahat na hindi popular ang pagbubuwis sa mga tao, ngunit popular ang paggastos. Kaya naman, kapag nagbibigay ng benepisyo sa parehong karaniwang tao at mga elitista, mas pinipili ng mga politiko ang pag-isyu ng utang. Palaging mas pinipili ng mga politiko ang mangutang mula sa hinaharap upang matiyak ang kanilang kasalukuyang muling pagkakahalal, dahil kapag dumating ang bayarin, malamang na wala na sila sa puwesto.

Kung dahil sa mekanismo ng insentibo ng mga opisyal, lahat ng gobyerno ay "hard-coded" na mas gustong mag-isyu ng utang kaysa magtaas ng buwis upang magbigay ng benepisyo, ang susunod na mahalagang tanong ay: paano pinopondohan ng mga bumibili ng US Treasuries ang kanilang mga pagbili? Ginagamit ba nila ang sarili nilang ipon/kapital o sila ba ay nagpapautang din?

Ang pagsagot sa mga tanong na ito, lalo na sa konteksto ng "Pax Americana," ay mahalaga para sa ating prediksyon sa hinaharap na paglikha ng dolyar. Kung ang mga marginal buyers ng US Treasuries ay pinopondohan ang kanilang mga pagbili sa pamamagitan ng pangungutang, maaari nating makita kung sino ang nagpapautang sa kanila. Kapag alam na natin kung sino ang mga nagpapautang na ito, maaari nating matukoy kung sila ba ay lumilikha ng pera mula sa wala (ex nihilo) upang ipautang o ginagamit nila ang sarili nilang kapital. Kung matapos sagutin ang lahat ng tanong, matuklasan nating ang mga nagpapautang sa Treasuries ay lumilikha ng pera habang nagpapautang, maaari nating makuha ang mga sumusunod na konklusyon:

Ang utang na inisyu ng gobyerno ay magpapataas ng suplay ng pera.

Kung totoo ang pahayag na ito, maaari nating tantiyahin ang pinakamataas na limitasyon ng credit na maaaring ibigay ng mga nagpapautang (ipagpalagay na may limitasyon).

Mahalaga ang mga tanong na ito dahil ito ang aking argumento: kung magpapatuloy ang paglaki ng pangungutang ng gobyerno gaya ng tinataya ng Too Big to Fail (TBTF) Banks, US Treasury, at Congressional Budget Office, lalaki rin ang balance sheet ng Federal Reserve. Kung lalaki ang balance sheet ng Federal Reserve, ito ay mabuti para sa likwididad ng dolyar, na sa huli ay magtutulak pataas sa presyo ng Bitcoin at iba pang cryptocurrencies.

Susunod, sasagutin natin ang mga tanong na ito isa-isa at susuriin ang lohikal na palaisipan na ito.

Oras ng Tanong

Gagamitin ba ni President Trump ang pagbabawas ng buwis upang pondohan ang kakulangan?

Hindi. Kamakailan lamang niyang pinalawig ang 2017 tax cut policy kasama ang "Red Camp" Republicans.

Ang US Treasury ba ay nangungutang upang punan ang federal deficit at magpapatuloy ba ito sa hinaharap?

Oo.

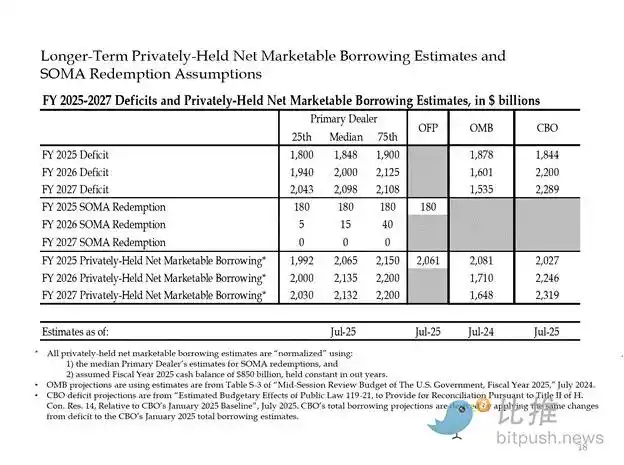

Ang mga sumusunod ay mga pagtataya mula sa malalaking bangko at mga institusyong pampamahalaan ng US. Gaya ng nakikita, tinataya nila ang deficit na humigit-kumulang $2 trillion at pinopondohan ito sa pamamagitan ng $2 trillion na pangungutang.

Dahil ang sagot sa parehong naunang tanong ay "oo," kung gayon:

Taunang Federal Deficit = Taunang Treasury Issuance

Susunod, susuriin natin ang mga pangunahing bumibili ng Treasury bonds at kung paano nila pinopondohan ang kanilang mga pagbili.

Ang "Basura" na Kumakain ng Utang

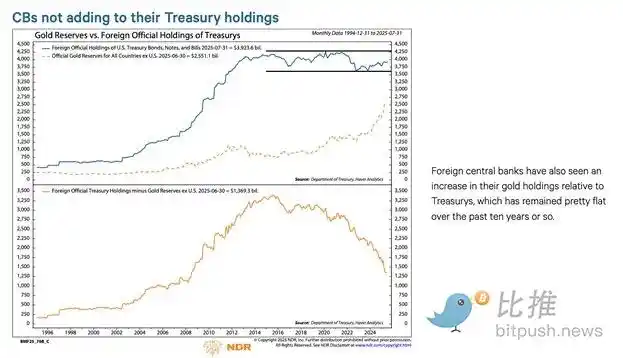

Mga Dayuhang Central Bank

Kung ang "Land of the Free" ay handang nakawin ang pondo ng Russia (isang nuclear power at pinakamalaking exporter ng kalakal sa mundo), kung gayon walang dayuhang may hawak ng US Treasuries ang makakatiyak ng kaligtasan. Ang mga tagapamahala ng reserba ng mga dayuhang central bank, na alam ang panganib ng ekspropriasyon, ay mas pipiliing bumili ng ginto kaysa US treasuries. Kaya naman, mula nang salakayin ng Russia ang Ukraine noong Pebrero 2022, tunay na sumirit ang presyo ng ginto.

2. Pribadong Sektor ng US

Ayon sa datos mula sa US Bureau of Labor Statistics, ang personal saving rate sa 2024 ay 4.6%. Sa parehong taon, ang federal deficit ng US ay 6% ng GDP. Dahil mas malaki ang deficit kaysa saving rate, hindi maaaring maging marginal buyer ng Treasury bonds ang pribadong sektor.

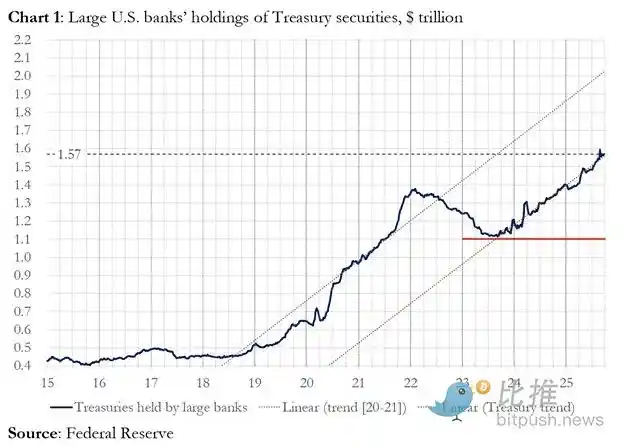

3. Mga Komersyal na Bangko

Ang apat na pangunahing currency center commercial banks ba ay malaki ang binibili ng US Treasuries? Ang sagot ay oo.

Sa fiscal year 2025, ang apat na pangunahing central banks ay bumili ng humigit-kumulang $300 billion na halaga ng US treasuries. Sa parehong fiscal year, ang Treasury Department ay nag-isyu ng $1.992 trillion na US treasuries. Bagama't malalaking mamimili ng treasuries ang mga ito, hindi sila ang tunay na marginal buyers.

4. Relative Value (RV) Hedge Funds

Ang mga RV fund ay marginal buyers ng government bonds, isang katotohanang kinikilala sa isang kamakailang dokumento ng Federal Reserve.

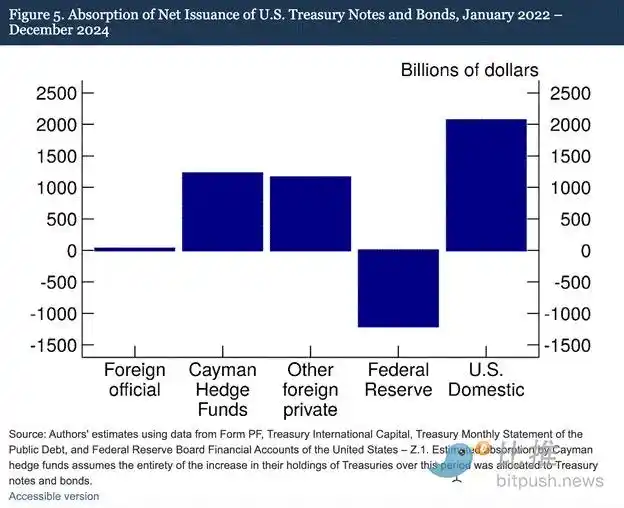

Ipinapakita ng aming mga natuklasan na ang mga Cayman Islands hedge funds ay lalong nagiging marginal foreign buyers ng US treasuries at bonds. Gaya ng ipinapakita sa Figure 5, mula Enero 2022 hanggang Disyembre 2024—isang panahon kung kailan binawasan ng Federal Reserve ang balance sheet nito sa pamamagitan ng pagpapalampas sa mga nagmamature na US treasuries—ang Cayman Islands hedge funds ay netong bumili ng $1.2 trillion sa treasuries. Ipagpalagay na ang lahat ng pagbiling ito ay nasa treasuries at bonds, inabsorb nila ang 37% ng net issuance ng treasuries at bonds, halos katumbas ng kabuuan ng lahat ng iba pang dayuhang mamimili.

Mekanismo ng Kalakalan ng RV Fund:

· Bumili ng spot treasury bonds

· Magbenta ng kaukulang treasury bond futures contracts

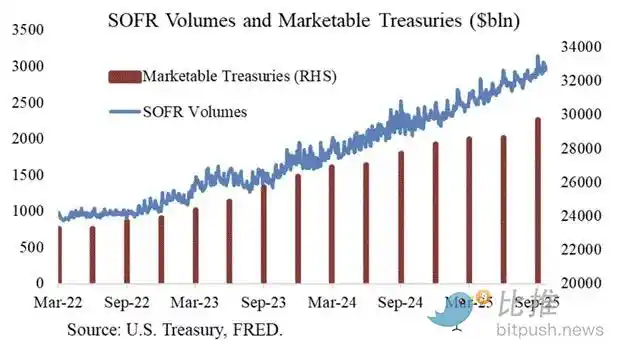

Espesyal na pasasalamat kay Joseph Wang sa pagbibigay ng tsart. Ang SOFR trading volume ay nagsisilbing proxy measure ng partisipasyon ng RV fund sa treasury market. Gaya ng nakikita, ang paglago ng debt issuance ay tumutugma sa pagtaas ng SOFR trading volume. Ipinapakita nito na ang mga RV fund ay marginal buyers ng treasuries.

Ang mga RV fund ay nakikilahok sa kalakalang ito upang kumita ng maliit na spread sa pagitan ng dalawang instrumento. Dahil sa kaliit-liitang laki ng spread na ito (sinusukat sa basis points; 1 basis point = 0.01%), ang tanging paraan upang kumita ay pondohan ang pagbili ng treasuries.

Ito ay humahantong sa pinakamahalagang bahagi ng artikulong ito: ang pag-unawa sa susunod na hakbang ng Federal Reserve—paano pinopondohan ng RV funds ang kanilang pagbili ng treasuries?

Bahagi Apat: Repurchase Market, Implicit Quantitative Easing, at Paglikha ng Dolyar

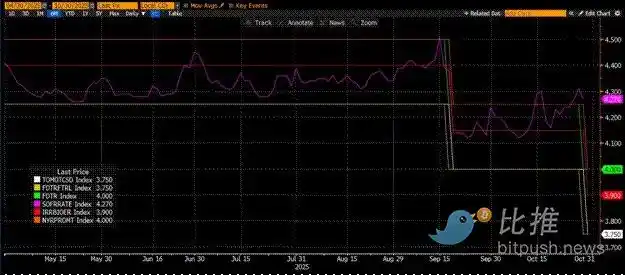

Pinopondohan ng RV Fund ang pagbili nito ng Treasuries sa pamamagitan ng repurchase agreement (repo). Sa isang seamless na transaksyon, ginagamit ng RV Fund ang biniling Treasury securities bilang collateral upang manghiram ng overnight cash, pagkatapos ay binabayaran ang Treasury gamit ang hiniram na cash. Kung sagana ang cash, ang repo rate ay magte-trade sa antas na mas mababa o eksaktong katumbas ng Upper Federal Funds Rate Cap. Bakit?

Paano Manipulahin ng Fed ang Short-Term Rates

May dalawang policy rates ang Fed: ang Upper Federal Funds Rate at ang Lower Federal Funds Rate; kasalukuyang nasa 4.00% at 3.75%, ayon sa pagkakasunod. Upang pilitin na mapanatili ang epektibong short-term rate (SOFR, i.e., Secured Overnight Financing Rate) sa loob ng saklaw na ito, ginagamit ng Fed ang mga sumusunod na kasangkapan (iniayos mula mababa hanggang mataas ang rate):

· Overnight Reverse Repurchase Facility (RRP): Dito nagdedeposito ng cash overnight ang Money Market Funds (MMFs) at commercial banks, at kumikita ng interes na binabayaran ng Fed. Incentive Rate: Lower Federal Funds Rate.

· Interest on Reserves Balances (IORB): Kumukuha ng interes ang commercial banks sa sobrang reserve balances na hawak sa Fed. Incentive Rate: Sa pagitan ng Upper at Lower limits.

· Standing Repo Facility (SRF): Pinapayagan ang commercial banks at iba pang financial institutions na i-pledge ang kwalipikadong securities (pangunahing US Treasuries) at tumanggap ng cash mula sa Fed kapag kapos ang cash. Sa esensya, nagpi-print ng pera ang Fed kapalit ng collateral securities. Incentive Rate: Upper Federal Funds Rate.

Relasyon ng tatlo:

Lower Federal Funds Rate = RRP < IORB < SRF = Upper Federal Funds Rate

Ang SOFR (Secured Overnight Financing Rate) ay target rate ng Fed, na kumakatawan sa composite rate ng iba't ibang repo transactions. Kung ang SOFR transaction price ay mag-trade sa itaas ng Upper Federal Funds Rate, nangangahulugan ito ng sistemikong kakulangan sa cash, na magdudulot ng malalaking problema. Kapag nagkaroon ng cash crunch, tataas ang SOFR, at titigil ang highly leveraged fiat financial system. Ito ay dahil kung hindi makapag-roll ng kanilang mga liability ang marginal liquidity providers malapit sa inaasahang Federal Funds Rate, malulugi sila nang malaki at titigil sa pagbibigay ng likwididad sa sistema. Walang bibili ng Treasuries dahil hindi sila makakakuha ng murang leverage, kaya hindi makakapagpondo ang gobyerno ng US sa abot-kayang halaga.

Paglabas ng Marginal Liquidity Providers

Ano ang nagdudulot ng pagtaas ng SOFR transaction price sa itaas ng upper limit? Kailangan nating tingnan ang marginal cash providers sa repo market: Money Market Funds (MMFs) at commercial banks.

· Paglabas ng Money Market Fund (MMF): Layunin ng MMFs na kumita ng short-term interest na may minimal na credit risk. Dati, iniaalis ng MMFs ang pondo mula sa RRP at inililipat ito sa repo market dahil RRP < SOFR. Ngunit ngayon, dahil sa napakataas na yield ng short-term Treasury bills, iniaalis ng MMFs ang pondo mula sa RRP at nagpapautang na lang sa US government. Ang RRP balance ay bumaba na sa zero, at halos wala nang MMFs sa cash supply ng repo market.

· Mga limitasyon ng commercial banks: Handa ang mga bangko na magbigay ng reserves sa repo market dahil IORB < SOFR. Ngunit ang kakayahan ng mga bangko na magbigay ng cash ay nakadepende kung sapat ang kanilang reserves. Mula nang simulan ng Fed ang quantitative tightening (QT) noong unang bahagi ng 2022, nabawasan ng trilyong dolyar ang reserves ng mga bangko. Kapag lumiit ang balance sheet capacity, napipilitan ang mga bangko na magtaas ng singil para magbigay ng cash.

Simula 2022, parehong MMFs at mga bangko, bilang marginal cash providers, ay mas kaunti na ang cash na maibibigay sa repo market. Sa isang punto, wala nang gustong o kayang magbigay ng cash sa rate na mas mababa o katumbas ng federal funds rate upper limit.

Samantala, tumataas ang demand para sa cash. Ito ay dahil parehong sina dating President Biden at kasalukuyang President Trump ay patuloy na gumagastos nang malaki, na nangangailangan ng mas maraming pag-isyu ng Treasury bonds. Ang marginal buyers ng Treasury bonds, ang mga RV fund, ay kailangang pondohan ang mga pagbiling ito sa repo market. Kung hindi sila makakakuha ng daily funding sa rate na mas mababa o bahagyang mas mababa sa federal funds rate upper limit, titigil sila sa pagbili ng Treasuries, at hindi makakapagpondo ang gobyerno ng US sa abot-kayang rate.

Pag-activate ng SRF at Stealth QE

Dahil sa isang katulad na insidente noong 2019, itinatag ng Fed ang SRF (Standing Repo Facility). Hangga't may maipapakitang katanggap-tanggap na collateral, maaaring magbigay ang Fed ng walang limitasyong cash sa SRF rate (i.e., federal funds rate upper limit). Kaya, makasisiguro ang mga RV fund na kahit gaano kakapos ang cash, palagi silang makakakuha ng pondo sa pinakamasamang kaso—ang federal funds rate upper limit.

Kung ang SRF balance ay higit sa zero, alam nating ang Fed ay nagbabayad ng tseke ng mga politiko gamit ang bagong imprentang pera.

Treasury Issuance = Pagtaas ng Suplay ng Dolyar

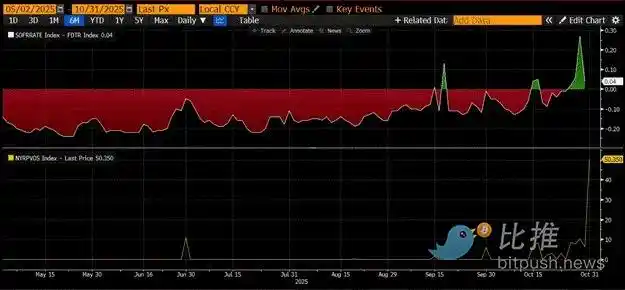

Ang top panel sa tsart sa itaas ay nagpapakita ng diperensya (SOFR - Federal Funds Rate Ceiling). Kapag ang diperensyang ito ay halos zero o positibo, mahigpit ang cash. Sa mga panahong ito, ginagamit ang SRF (bottom panel, sa billions of dollars) nang hindi biro. Ang paggamit ng SRF ay makakatulong sa mga nanghihiram na maiwasan ang pagbabayad ng mas mataas, hindi gaanong manipuladong SOFR rate.

Stealth QE: May dalawang paraan ang Fed upang matiyak na sapat ang cash sa sistema: una ay sa pamamagitan ng paglikha ng bank reserves sa pagbili ng bank securities, na tinatawag na Quantitative Easing (QE). Ang isa pa ay sa pamamagitan ng malayang pagpapautang sa repo market sa pamamagitan ng SRF.

Ang QE ay ngayon ay isang "maruming salita," na karaniwang iniuugnay sa pagpi-print ng pera at inflation. Upang maiwasan ang paratang na sila ang sanhi ng inflation, magsisikap ang Fed na ipaliwanag na ang kanilang polisiya ay hindi QE. Nangangahulugan ito na ang SRF ang magiging pangunahing channel ng pagpi-print ng pera sa pandaigdigang financial system, sa halip na lumikha ng mas maraming bank reserves sa pamamagitan ng QE.

Mabibili lamang nito ng kaunting oras. Ngunit sa huli, ang eksponensyal na pagdami ng Treasury issuances ay magpipilit ng paulit-ulit na paggamit ng SRF. Tandaan, si Treasury Secretary Buffalo Bill Bessent ay hindi lamang kailangang mag-isyu ng $2 trillion taun-taon upang pondohan ang gobyerno, kundi kailangan ding i-roll over ang trilyong dolyar na nagmamature na utang.

Malapit nang magsimula ang Stealth QE. Bagama't hindi ko alam ang eksaktong petsa, kung magpapatuloy ang kasalukuyang kondisyon ng money market, na may bundok ng Treasury issuance, ang SRF balance bilang lender of last resort ay tiyak na lalaki. Habang lumalaki ang SRF balance, lalaki rin ang global supply ng USD fiat. Ang phenomenon na ito ang muling magpapasimula ng Bitcoin bull market.

Bahagi Lima: Kasalukuyang Pagbagal ng Merkado at mga Oportunidad

Bago magsimula ang Stealth QE, kailangan nating kontrolin ang kapital. Asahan na magpapatuloy ang volatility ng merkado, lalo na hanggang matapos ang shutdown ng gobyerno ng US.

Sa kasalukuyan, nangungutang ang Treasury sa pamamagitan ng debt auctions (USD liquidity negative), ngunit hindi pa nagagastos ang perang ito (USD liquidity positive). Ang Treasury General Account (TGA) balance ay humigit-kumulang $150 billion sa itaas ng $850 billion target, at ang karagdagang likwididad na ito ay ilalabas lamang sa merkado kapag muling nagbukas ang gobyerno. Ang siphon effect ng likwididad na ito ay isa sa mga dahilan ng kasalukuyang kahinaan ng crypto market.

Dahil sa nalalapit na anibersaryo ng apat na taon ng all-time high ng Bitcoin noong 2021, maraming tao ang maling nag-aakala na ang panahong ito ng kahinaan at pagkapagod ng merkado ay ang tuktok na at nagbebenta ng kanilang hawak. Siyempre, kung hindi pa sila "deaded" sa altcoin rug pull ilang linggo na ang nakalipas.

Ngunit ito ay isang maling akala. Ang operating logic ng US dollar money market ay hindi nagsisinungaling. Ang bahaging ito ng merkado ay nababalutan ng mga malalabong termino, ngunit kapag isinalin mo ang mga terminong ito sa "pagpi-print ng pera" o "pagwasak ng pera," madali mong mauunawaan kung paano mahuhuli ang trend.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Detalyadong tinalakay ni CZ ang Memecoin craze, Hyperliquid, at mga payo para sa mga negosyante

Ang buhay ni CZ matapos siyang magbitiw, pagninilay at malalim na pananaw tungkol sa hinaharap ng cryptocurrency.

Bumagsak ang alamat ng mga whale! Walang sinuman ang maaaring laging talunin ang merkado!