Dragonfly partner: Bakit ang mga bagong public chain ngayon ay agad na pinupuna mula pa lang sa kanilang pagsisimula?

May-akda: Haseeb, Managing Partner ng Dragonfly; Pagsasalin: @Jinse Finance xz

Madalas kong paalalahanan ang mga tagapagtatag: ang feedback na matatanggap ng iyong proyekto pagkatapos ng paglulunsad ay hindi galit, kundi kawalang-interes. Sa default na kalagayan, walang may pakialam sa iyong bagong public chain.

Ngunit ngayon, kailangan ko nang itigil ang ganitong pananaw. Kamakailan lang inilunsad ang Monad ngayong linggo, at hindi ko pa kailanman nakita ang isang bagong blockchain na nakatanggap ng ganito karaming masamang intensyon. Mahigit pitong taon na akong propesyonal na namumuhunan sa crypto. Bago ang 2023, halos lahat ng bagong public chain na nakita kong inilunsad ay nakatanggap ng feedback na alinman ay mainit o malamig. Ngunit ngayon, ang mga bagong public chain ay sinasalubong ng napakaraming batikos mula pa lang sa simula. Ang mga proyekto tulad ng Monad, Tempo, MegaETH ay nakaranas na ng matinding pag-atake ng opinyon kahit bago pa man mag-live ang kanilang mainnet—ito ay isang bagong phenomenon talaga.

Patuloy kong sinusubukang maintindihan: Bakit nangyayari ito ngayon? Ano ang ipinapakita nito tungkol sa market psychology?

1, Mas Masama ang Lunas Kaysa sa Sakit

Paunang pahayag: Ito na marahil ang blockchain valuation article na may pinakakaunting metrics na mababasa mo. Wala akong anumang magarbong metrics o chart na ipapakita sa iyo. Sa halip, babalikan ko ang prevailing mindset sa crypto Twitter—na sa nakaraang mga taon, palagi kong tinututulan.

Noong 2024, pakiramdam ko ay nilalabanan ko ang financial nihilism. Ang pananaw na ito ay nagsasabing walang halaga ang lahat ng asset, lahat ay meme lang, at ang lahat ng ating binubuo ay walang saysay sa esensya.

Sa kabutihang palad, nawala na ang ganitong atmosphere. Nabali na natin ang sumpang iyon.

Ngunit ang kasalukuyang prevailing mindset ay tinatawag kong financial cynicism: Sige, marahil may mga bagay na may halaga, hindi lahat ay meme, ngunit sobra silang na-overvalue, at oras na lang ang hinihintay bago matuklasan ng Wall Street ang katotohanan. Hindi lahat ng public chain ay walang halaga, ngunit maaaring 1/5 hanggang 1/10 lang ng kasalukuyang trading price ang tunay na halaga nila (nakita mo ba ang mga P/E ratio na ito?), kaya mas mabuti pang magdasal kang hindi mabunyag ng Wall Street ang ating pagpapanggap, kung hindi ay mawawala ang lahat.

Ngayon, maraming bullish analysts ang sumusubok bumuo ng optimistic na Layer 1 network valuation models, itinaas ang P/E ratio, gross margin, discounted cash flow, para labanan ang ganitong sentiment.

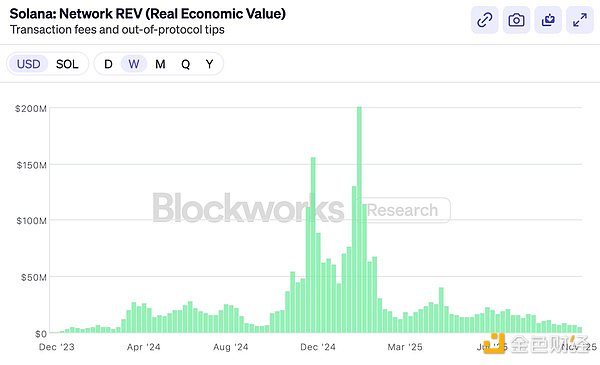

Noong katapusan ng nakaraang taon, ipinagmamalaki ng Solana ang paggamit ng REV bilang sukatan na sa wakas ay makakapagpatunay ng makatwirang valuation nito. Ipinahayag nila nang may yabang: Kami—at kami lang—ang hindi na nagpapanggap sa Wall Street!

Gayunpaman, pagkatapos gamitin ang REV, halos agad itong bumagsak nang husto (bagaman kapansin-pansin na mas maganda ang performance ng SOL kaysa sa REV).

Hindi ko sinasabing may problema ang REV metric mismo. Isa itong napakatalinong paraan ng pagsukat. Ngunit hindi iyon ang punto ng artikulong ito.

Pagkatapos ay dumating ang Hyperliquid. Ang decentralized exchange na ito ay may tunay na kita, buyback mechanism, at P/E multiple. Kaya't sumigaw ang lahat—tingnan ninyo, sinabi na namin! Sa wakas, may unang token na may tunay na kita at makatwirang P/E ratio (huwag banggitin ang BNB, hindi natin ito pinag-uusapan). Lalamunin ng Hyperliquid ang lahat, dahil malinaw na hindi kumikita ang Ethereum at Solana, at hindi na natin kailangang magpanggap na may valuation sila.

Magagaling ang mga token na nakatuon sa buyback tulad ng Hyperliquid, Pump, Sky. Ngunit matagal nang may paraan ang market para mamuhunan sa exchanges—palagi kang pwedeng bumili ng Coinbase stock, BNB, o iba pa. Mayroon din kaming HYPE token, at naniniwala kaming mahusay itong produkto.

Ngunit hindi ito ang dahilan kung bakit namumuhunan ang mga tao sa ETH at SOL. Ang Layer 1 network ay hindi kailanman magkakaroon ng exchange-level profit margin, at hindi iyon ang dahilan ng pagbili—kung kita lang ang habol, bumili na lang sana sila ng Coinbase stock.

Kung iniisip mong hindi ito kritisismo sa blockchain financial metrics, baka akalain mong pupunahin ko ang original sin ng token industrial complex.

Malinaw, lahat ay natalo sa tokens nitong nakaraang taon, pati na ang mga VC. Mahina ang performance ng altcoins ngayong taon. Kaya't ang isa pang mainstream na boses sa crypto Twitter ay nagtatalo kung sino ang dapat sisihin—sino ang naging sakim? VC ba? Wintermute ba? Binance ba? Farmers ba? O ang mga founder ba?

Ang sagot ay pareho: lahat ay sakim. VC, Wintermute, liquidity miners, Binance, KOL, pati ikaw, walang exemption. Ngunit hindi iyon mahalaga, dahil ang isang normal na market ay hindi kailanman nangangailangan ng sinuman na kumilos laban sa sariling interes. Kung tama ang ating pananaw sa crypto industry, kahit lahat ay sakim, maaari pa ring magtagumpay ang investment. Ang pagsubok na hanapin ang "sakim" para ipaliwanag ang bear market ay parang witch hunt na walang saysay. Sigurado akong walang biglang naging sakim lang noong 2025.

Kaya hindi rin ito ang paksa ng artikulong ito.

Maraming umaasa na magsusulat ako ng artikulo para ipaliwanag kung bakit dapat X ang valuation ng MON o Y ang valuation ng MEGA. Ngunit ayokong magsulat ng ganitong artikulo, at hindi ko rin hinihikayat kang bumili ng anumang partikular na asset. Sa katunayan, kung hindi ka naniniwala sa mga ito, baka hindi ka dapat mag-invest.

Magtatagumpay ba ang mga bagong chain? Walang nakakaalam. Ngunit kung may tsansa silang magtagumpay, ipapakita ito ng market sa presyo. Kung ang Ethereum ay nagkakahalaga ng $300 billions o Solana ay $80 billions, ang isang proyekto na may 1%-5% na tsansa na maging susunod na Ethereum o Solana ay presyong sumasalamin sa ganoong probability expectation.

Ang nakakalito, nagagalit ang crypto Twitter dito, pero hindi ito naiiba sa biotech. Ang isang gamot na may mas mababa sa 10% na tsansa na gumaling ang Alzheimer’s, kahit 90% ang posibilidad na mabigo sa phase 3 clinical trial at maging worthless, ay bibigyan pa rin ng market ng valuation na ilang bilyong dolyar. Ito ang logic ng math—at napatunayan na mahusay mag-compute ang market. Ang binary outcomes ay pinapresyuhan batay sa probability, hindi sa growth rate o moral na depekto. Ito ang valuation philosophy ng "shut up and calculate" camp.

Sa tingin ko, walang saysay pag-usapan ito. "5% chance? Imposible, malinaw na 10% yan!" Para sa anumang token, ang market ang pinakamahusay na tagasuri, hindi ang artikulo.

Kaya ang tunay na paksa ng artikulong ito ay: tila hindi na naniniwala ang crypto Twitter na may halaga ang public chain.

Sa tingin ko, hindi ito dahil nagdududa sila sa kakayahan ng bagong public chain na makakuha ng market share—kakatapos lang nating makita ang Solana na bumangon mula sa abo at mangibabaw sa market sa loob ng wala pang dalawang taon. Hindi ito madali, ngunit posible.

Mas malalim na dahilan: unti-unting naniniwala ang mga tao na kahit magwagi ang bagong public chain, wala namang premyong mapag-aagawan. Kung ang ETH ay meme lang at hindi kailanman makakalikha ng tunay na kita, kahit magwagi ka, hindi mo makukuha ang $300 billions na valuation. Hindi sulit ang laban, dahil lahat ng valuation ay bula at babagsak bago mo pa makuha ang gantimpala.

Ang pagiging optimistic sa public chain valuation ay tila hindi na uso. Hindi ibig sabihin walang optimist—malinaw na may mga bullish pa rin sa market. Kung may nagbebenta, may bumibili, at kahit ang mga sikat sa crypto Twitter ay mahilig mag-bearish sa Layer 1, may mga taong komportableng bumili ng SOL sa $140, ETH sa $3,000.

Ngunit ngayon, uso ang paniniwala na ang pinakamatalinong tao ay matagal nang tumigil sa pagbili ng smart contract public chain. Alam ng matatalino na tapos na ang magic, kung hindi ngayon, malapit na. Ang natitirang bumibili ay mga tanga—mga rideshare driver, Tom Lee, at mga KOL na laging binabanggit ang "trillion-dollar market cap." Siguro pati ang US Treasury. Pero hindi ang smart money.

Pawang kalokohan ito. Hindi ako naniniwala rito, at hindi ka rin dapat maniwala.

Kaya nararamdaman kong kailangan kong magsulat ng "Manifesto ng Matatalino," na nagpapaliwanag ng halaga ng general-purpose public chain. Hindi ito tungkol sa Monad o MegaETH, kundi pagtatanggol sa ETH at SOL. Dahil kung naniniwala ka sa halaga ng ETH at SOL, susunod na ang lahat ng lohika.

Hindi ko tungkulin bilang VC na ipagtanggol ang valuation ng ETH at SOL, pero dahil walang gustong gumawa nito, ako na ang magsusulat.

2, Pagdama sa Exponential Growth

Ang partner kong si Bo ay dating VC na nakaranas ng internet wave sa China. Bagaman gasgas na ang "crypto ay parang internet" na analogy, tuwing ikinukuwento niya ang nakaraan, palagi akong naaalala kung gaano kalaki ang halaga ng maling paghusga sa trend.

Madalas niyang ikuwento: Noong unang bahagi ng ika-21 siglo, lahat ng early e-commerce VC (noon ay maliit lang na grupo) ay nagkakape at nagtatalo kung gaano kalaki ang magiging e-commerce market?

Baka electronics lang ang mabebenta (baka geeks lang ang gagamit ng computer)? Maaakit ba ang mga babae (baka mas mahalaga sa kanila ang physical touch)? Paano ang fresh food (baka hindi kayang i-manage ang perishables)? Para sa early VC, ang sagot sa mga tanong na ito ang magtatakda ng direksyon ng investment at valuation logic.

At napatunayan—lahat sila ay sobrang mali. Ibebenta ng e-commerce ang lahat, at ang target customer ay buong mundo. Ngunit walang tunay na naniwala rito noon, at kung meron man, masyadong katawa-tawa para sabihin nang malakas.

Kailangan mo lang maghintay ng sapat na tagal, at lilitaw ang exponential growth. Kahit sa mga naniniwala noon sa e-commerce, kakaunti ang naniwalang aabot ito sa laki na narating nito. At ang kakaunting iyon na matibay ang paniniwala at hindi nagbenta, halos lahat ay naging bilyonaryo. Ang iba pang VC—ayon kay Bo, isa siya noon—ay nagbenta nang masyadong maaga.

Ngayon sa crypto, ang paniniwala sa exponential growth ay tila luma na. Ngunit naniniwala ako sa exponential law ng crypto. Dahil naranasan ko na ito mismo.

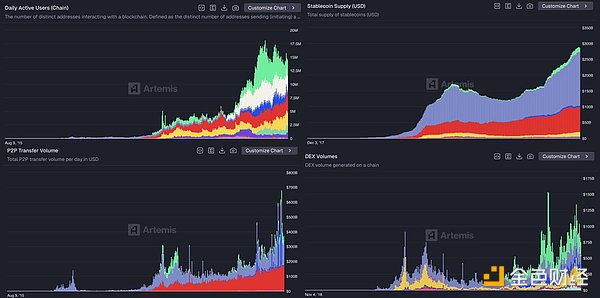

Noong nagsisimula ako, walang gumagamit ng mga teknolohiyang ito: maliit ang scale, maraming bug, pangit ang experience. Ang TVL on-chain ay ilang milyong dolyar lang. Nang mamuhunan kami sa unang henerasyon ng DeFi projects—MakerDAO, Compound, 1inch—mga experimental products pa lang sila. Ginamit ko ang EtherDelta na may daily volume na ilang milyong dolyar, at malaking tagumpay na iyon noon. Ngayon, ang daily on-chain trading volume ay madalas daan-daang milyong dolyar. Noon, parang katawa-tawa na ang Tether supply ay lumampas ng 1 billion at tinawag ng New York Times na malapit nang bumagsak na Ponzi scheme, pero ngayon, higit $300 billions na ang stablecoin market at regulated na ng Federal Reserve.

Nananatili akong naniniwala sa exponential growth, dahil nakita ko na itong mangyari nang paulit-ulit.

Ngunit baka tutol ka: Exponential nga ang stablecoin growth, exponential din ang DeFi volume, pero hindi naman napunta ang value sa ETH o SOL. Hindi nakapture ng public chain ang value na iyon.

Ang sagot ko: Hindi mo pa rin talaga pinaniniwalaan ang exponential law. Dahil ang sagot ng exponential growth ay palaging pareho: Hindi mahalaga. Ang scale ng hinaharap ay lampas sa kaya mong isipin, at kapag dumating ang tipping point, babawiin ng scale effect ang lahat.

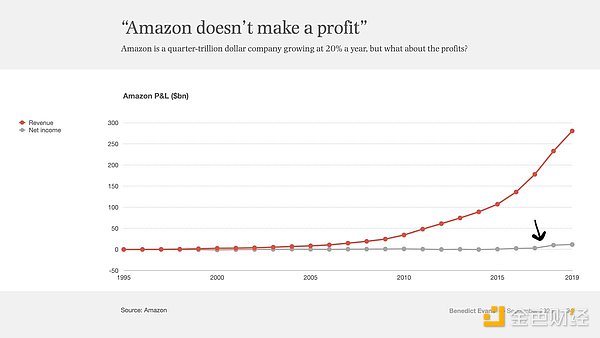

Tingnan ang chart sa ibaba.

Ito ang income statement ng Amazon mula 1995 hanggang 2019, 24 na taon ang saklaw. Ang pulang linya ay revenue, ang gray na linya ay profit. Nakikita mo ba ang bahagyang pagtaas ng gray line sa dulo? Doon lang tunay na kumita ang Amazon, sa ika-22 taon nito.

Nang unang umangat ang gray line ng net profit mula sa zero, 22 taon nang umiiral ang Amazon. Bawat taon bago iyon, may mga columnists, critics, at short sellers na nagsasabing Ponzi scheme ang Amazon na hindi kailanman kikita.

At ang Ethereum ay 10 taon pa lang. Ito ang performance ng Amazon stock sa unang 10 taon:

Sampung taon ng sideways. Sa panahong iyon, palaging may nagdududa at bumabatikos sa Amazon: Charity lang ba ng VC ang e-commerce? Nagbebenta lang sila ng murang kalakal sa mga kuripot, sino ba ang may pakialam? Paano sila kikita tulad ng Walmart o General Electric?

Kung noon ay pinagdebatehan mo ang P/E ratio ng Amazon, maling paradigm ang pinili mo—paradigm iyon ng linear growth. Ngunit hindi linear ang e-commerce, kaya lahat ng nagdebate tungkol sa P/E ratio sa loob ng 22 taon ay sobrang mali. Kahit anong presyo, kahit kailan ka bumili, kulang pa rin ang bullishness mo.

Dahil ito ang batas ng exponential growth. Para sa tunay na exponential technology, kahit gaano mo isipin ang laki nito, palaging hihigit pa ito sa inaasahan mo.

Iyan ang dahilan kung bakit mas naiintindihan ng Silicon Valley ang exponential growth kaysa Wall Street. Lumaki ang Silicon Valley sa exponential growth, habang ang Wall Street ay nakabaon sa linear thinking. Sa nakaraang mga taon, lumipat na ang sentro ng crypto world mula Silicon Valley papuntang Wall Street—ramdam mo ang pagbabagong ito.

Totoo, hindi kasing smooth ng e-commerce ang crypto growth. Mas explosive ito, may mga biglaang pagtalon. Dahil ang crypto ay tungkol sa pera, malalim ang ugnayan sa macro forces, at mas matindi ang regulatory tug-of-war kaysa e-commerce. Direktang tinatamaan ng crypto ang puso ng estado—ang pera—kaya mas nakakabahala ito sa gobyerno kaysa e-commerce.

Ngunit hindi nababawasan ang inevitability ng exponential growth. Magaspang man ang argumento, pero kung exponential talaga ang crypto, tama ang magaspang na argumentong ito.

Palawakin pa natin ang pananaw.

Nagnanais ng kalayaan ang financial assets. Nagnanais silang maging bukas. Nagnanais silang maging interoperable. Ginagawang file format ng crypto ang financial assets, kaya ang pagpapadala ng dollars o stocks ay kasing dali ng pagpapadala ng PDF. Pinapayagan nitong mag-usap ang lahat ng bagay, lumikha ng 24/7, global, interconnected, open ecosystem.

Magwawagi ang openness. Ito ang pangunahing aral na natutunan ko mula sa internet age. Lalaban ang mga incumbent, magpapanggap ang gobyerno, ngunit sa huli ay susuko sila sa ubiquity, creativity, at efficiency ng teknolohiyang ito. Tulad ng internet na binago ang lahat ng industriya, lalamunin ng blockchain ang buong financial at monetary system sa parehong paraan.

Oo—basta sapat ang panahon—lalamunin lahat.

May kasabihan: Laging sobra ang inaasahan ng tao sa pagbabago sa loob ng dalawang taon, ngunit kulang ang inaasahan sa pagbabago sa loob ng sampung taon.

Kung naniniwala ka sa exponential growth, kung palalawakin mo ang pananaw mo, lahat ay mukhang mura pa rin. Araw-araw, may mas matagal na nagho-hold kaysa nagbebenta at nagdududa—dapat kang maging mapagpakumbaba. Mas mahaba ang time horizon ng malaking kapital kaysa sa gustong ipaniwala sa iyo ng mga trader sa crypto Twitter. Tinuruan ng kasaysayan ang malaking kapital na huwag kontrahin ang malalaking teknolohikal na pagbabago. Naalala mo pa ba ang malaking kwento na nag-udyok sa iyong bumili ng ETH o SOL noon? Naniniwala pa rin ang malaking kapital sa kwentong iyon, at hindi pa ito tumitigil.

Kaya, ano ang pangunahing punto ko?

Ang punto ko: Ang paggamit ng P/E ratio sa smart contract public chain (ang tinatawag ngayong "revenue meta narrative") ay tanda ng pagsuko sa exponential growth. Ibig sabihin, inilagay mo na ang industriyang ito sa linear growth paradigm, ibig sabihin, naniniwala kang ang 30 million daily active users on-chain at mas mababa sa 1% ng M2 money supply ay ang dulo na—isa lang ang crypto sa maraming industriya, isang side character. Hindi ito nagwagi, at hindi rin ito tiyak.

Mas mahalaga, nananawagan akong maging believers tayo nito. Hindi lang believers, kundi long-term believers.

Buong paniniwala kong ang exponential revolution na ito ay hihigit pa sa anumang bagay na sasalihan mo sa buhay mo. Ito ang iyong "e-commerce revolution." Kapag tumanda ka, ikukuwento mo sa mga apo mo—Naranasan ko ang pagbabagong ito. Hindi lahat ay naniniwalang pwedeng baguhin ang social system, hindi naniniwalang kayang baguhin ng mga programang tumatakbo sa decentralized computer na pagmamay-ari ng lahat ang pera at pananalapi.

Ngunit nangyari ito. Binago nito ang mundo.

At ikaw, naging bahagi ka nito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nagtipon ang Balancer upang mabawi at muling ipamahagi ang mga ninakaw na pondo matapos ang malaking cyber attack

Sa Buod: Plano ng Balancer na muling ipamahagi ang $8 milyon sa mga user matapos ang isang malaking pagnanakaw sa cyberspace. Ang pagbawi ay kinabilangan ng mahahalagang papel ng mga white-hat na mananaliksik na ginantimpalaan ng 10% na insentibo. Ang mga hindi nakuha na pondo ay daraan sa governance voting pagkatapos ng 180 araw.

Ang subsidiary ng Hang Feng ay nakakuha ng pag-apruba mula sa SFC para sa Virtual Asset Advisory at Management