May-akda: CoinShares

Pagsasalin: Deep Tide TechFlow

Sa pagtatapos ng taon, sunod-sunod na inilalabas ng iba't ibang institusyon ang kanilang mga ulat ng pagrepaso at pananaw para sa taon.

Alinsunod sa prinsipyo ng "masyadong mahaba, hindi binasa", sinubukan din naming mabilis na buodin at i-extract ang mahahabang ulat ng bawat institusyon.

Ang ulat na ito ay mula sa CoinShare, isang nangungunang European digital asset investment management company na itinatag noong 2014, na may punong-tanggapan sa London, UK at Paris, France, at may hawak na asset na higit sa $6 bilyon.

Ang 77-pahinang ulat na ito na pinamagatang "Outlook 2026: The Year Utility Wins" (2026展望:实用性获胜之年) ay sumasaklaw sa mga pangunahing paksa tulad ng macroeconomic fundamentals, mainstream adoption ng Bitcoin, pag-usbong ng hybrid finance, kompetisyon ng smart contract platforms, at ebolusyon ng regulatory landscape, at nagbibigay ng malalim na pagsusuri sa mga sub-sektor tulad ng stablecoins, tokenized assets, prediction markets, mining transformation, at venture capital.

Narito ang buod at pangunahing nilalaman ng ulat na ito:

I. Pangunahing Tema: Ang Pagdating ng Taon ng Utility

Ang 2025 ay magiging taon ng pagbabago para sa industriya ng digital asset, kung saan ang Bitcoin ay nagtatala ng bagong all-time high at ang industriya ay lumilipat mula sa speculation-driven patungo sa utility-driven na halaga.

Inaasahan na ang 2026 ay magiging "taon ng tagumpay ng utility" (utility wins), kung saan ang mga digital asset ay hindi na susubukang palitan ang tradisyonal na sistema ng pananalapi, kundi palalakasin at imomodernisa ang umiiral na sistema.

Ang pangunahing pananaw ng ulat ay: Ang 2025 ay nagmamarka ng isang tiyak na paglipat ng digital asset mula sa speculation-driven patungo sa utility-driven na halaga, at ang 2026 ay magiging susi sa mas mabilis na pagpapatupad ng pagbabagong ito.

Ang mga digital asset ay hindi na susubukang magtayo ng parallel na sistema ng pananalapi, kundi palalakasin at imomodernisa ang umiiral na tradisyonal na sistema ng pananalapi. Ang integrasyon ng public blockchain, institutional liquidity, regulated market structure, at tunay na economic use cases ay umuusad nang mas mabilis kaysa sa inaasahan.

II. Macroeconomic Fundamentals at Market Outlook

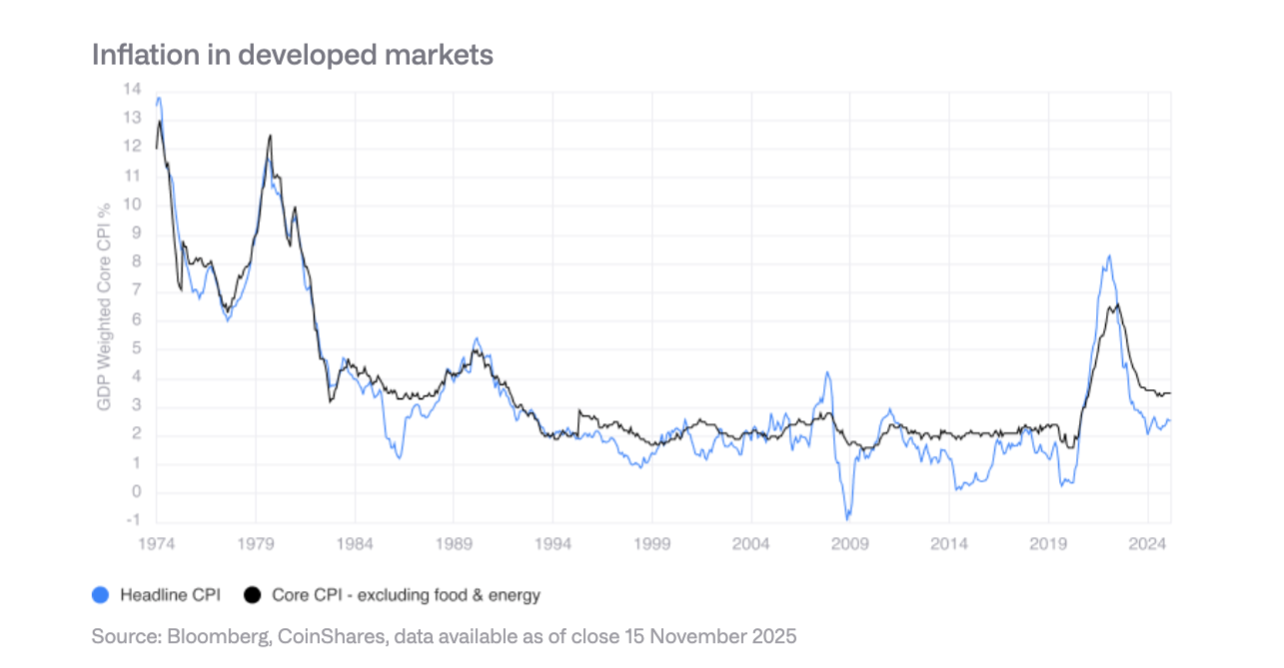

Kalagayan ng Ekonomiya: Soft Landing sa Manipis na Yelo

-

Inaasahang Paglago: Maaaring maiwasan ng ekonomiya ang recession sa 2026, ngunit ang paglago ay mahina at marupok. Ang inflation ay patuloy na bumababa ngunit hindi sapat, at ang tariff disruptions at restructuring ng supply chain ay nagpapanatili ng core inflation sa pinakamataas mula pa noong unang bahagi ng 1990s.

-

Patakaran ng Federal Reserve: Inaasahang mag-iingat sa pagbaba ng interest rates, na maaaring bumaba sa mid-3%, ngunit mabagal ang proseso. Ang Federal Reserve ay maingat dahil sariwa pa ang alaala ng inflation spike noong 2022 at ayaw magmadaling magbago ng direksyon.

-

Tatlong Scenario Analysis:

-

Optimistic Scenario: Soft landing + productivity surprise, maaaring lumampas sa $150,000 ang Bitcoin

-

Baseline Scenario: Mabagal na paglawak, Bitcoin trading range $110,000-$140,000

-

Bearish Scenario: Recession o stagflation, maaaring bumaba ang Bitcoin sa $70,000-$100,000 range

-

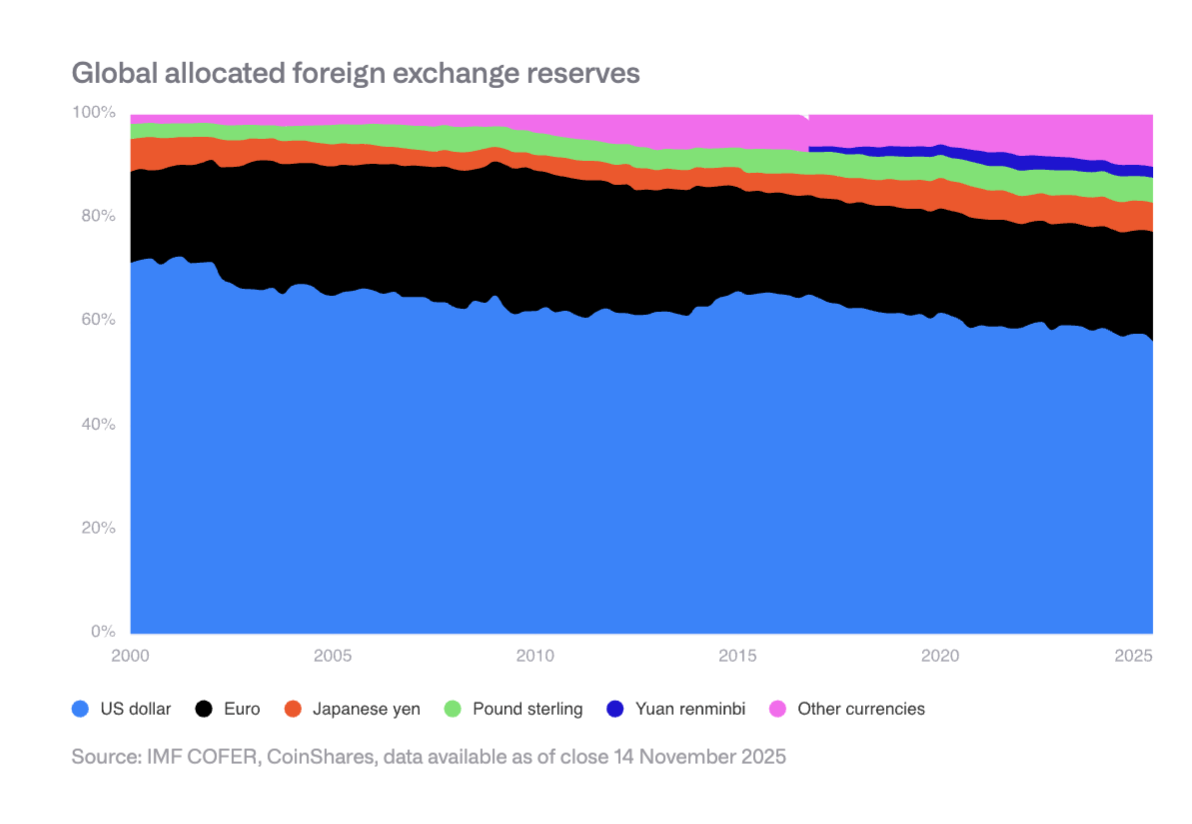

Ang Mabagal na Pagguho ng Dollar bilang Reserve Currency

Ang bahagi ng dollar sa global foreign exchange reserves ay bumaba mula 70% noong 2000 sa mid-50% ngayon. Ang mga central bank ng emerging markets ay nagdi-diversify, tumataas ang holdings ng RMB, gold, at iba pang assets. Ito ay lumilikha ng structural tailwind para sa Bitcoin bilang non-sovereign store of value.

III. Mainstream Adoption ng Bitcoin sa US

Noong 2025, maraming mahahalagang tagumpay ang naabot sa US, kabilang ang:

-

Pag-apruba at paglulunsad ng spot ETF

-

Pagbuo ng top-tier ETF options market

-

Pag-alis ng mga limitasyon sa retirement plans

-

Pagpapatupad ng fair value accounting rules para sa mga korporasyon

-

Pagkilala ng US government sa Bitcoin bilang strategic reserve

Institutional Adoption ay Nasa Maagang Yugto Pa Rin

Kahit na natanggal na ang mga structural barriers, ang aktwal na adoption ay limitado pa rin ng mga proseso at intermediaries ng tradisyonal na pananalapi. Ang mga wealth management channels, retirement plan providers, at corporate compliance teams ay unti-unting umaangkop.

Inaasahan para sa 2026

Inaasahan na ang pribadong sektor ay makakamit ng mahahalagang progreso: apat na pangunahing brokerage firms ang magbubukas ng Bitcoin ETF allocation, hindi bababa sa isang pangunahing 401(k) provider ang papayagan ang Bitcoin allocation, hindi bababa sa dalawang S&P 500 companies ang magtataglay ng Bitcoin, at hindi bababa sa dalawang pangunahing custodian banks ang mag-aalok ng direct custody services.

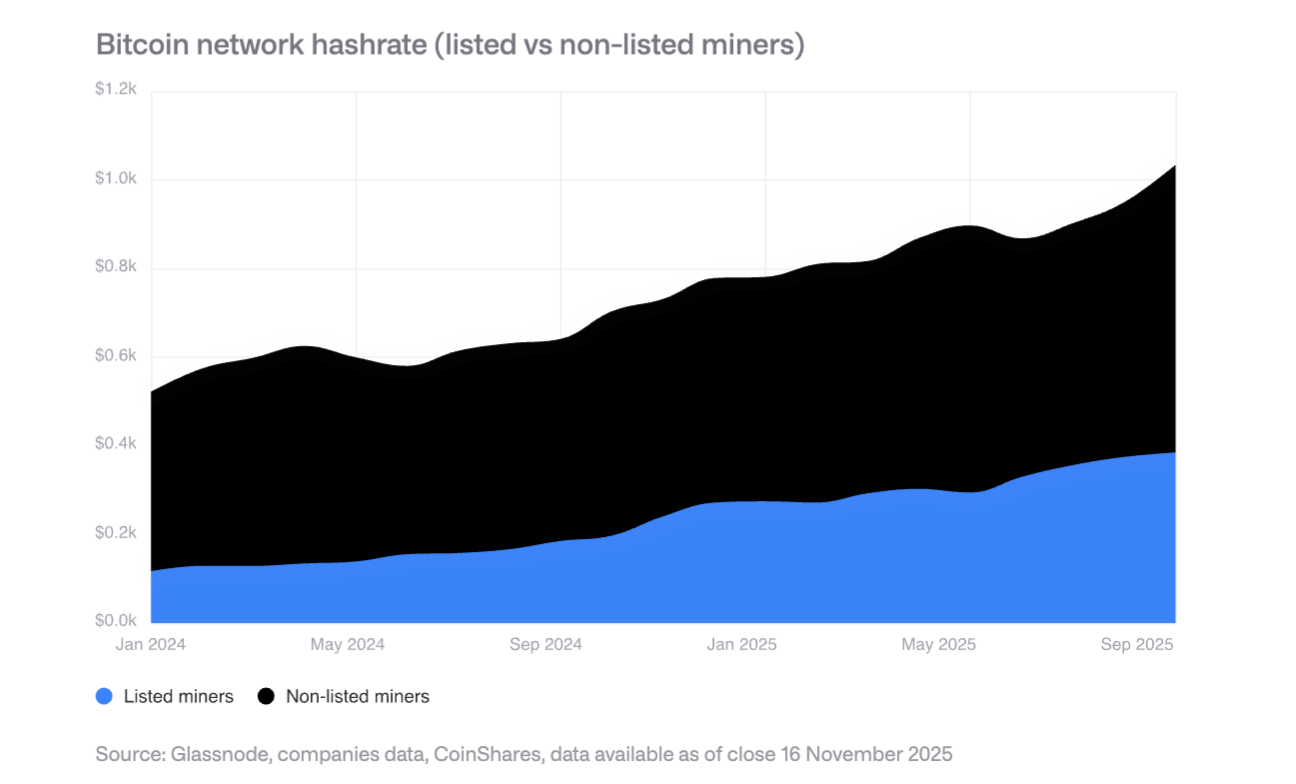

IV. Mga Panganib ng Paghawak ng Bitcoin ng mga Minero at Kumpanya

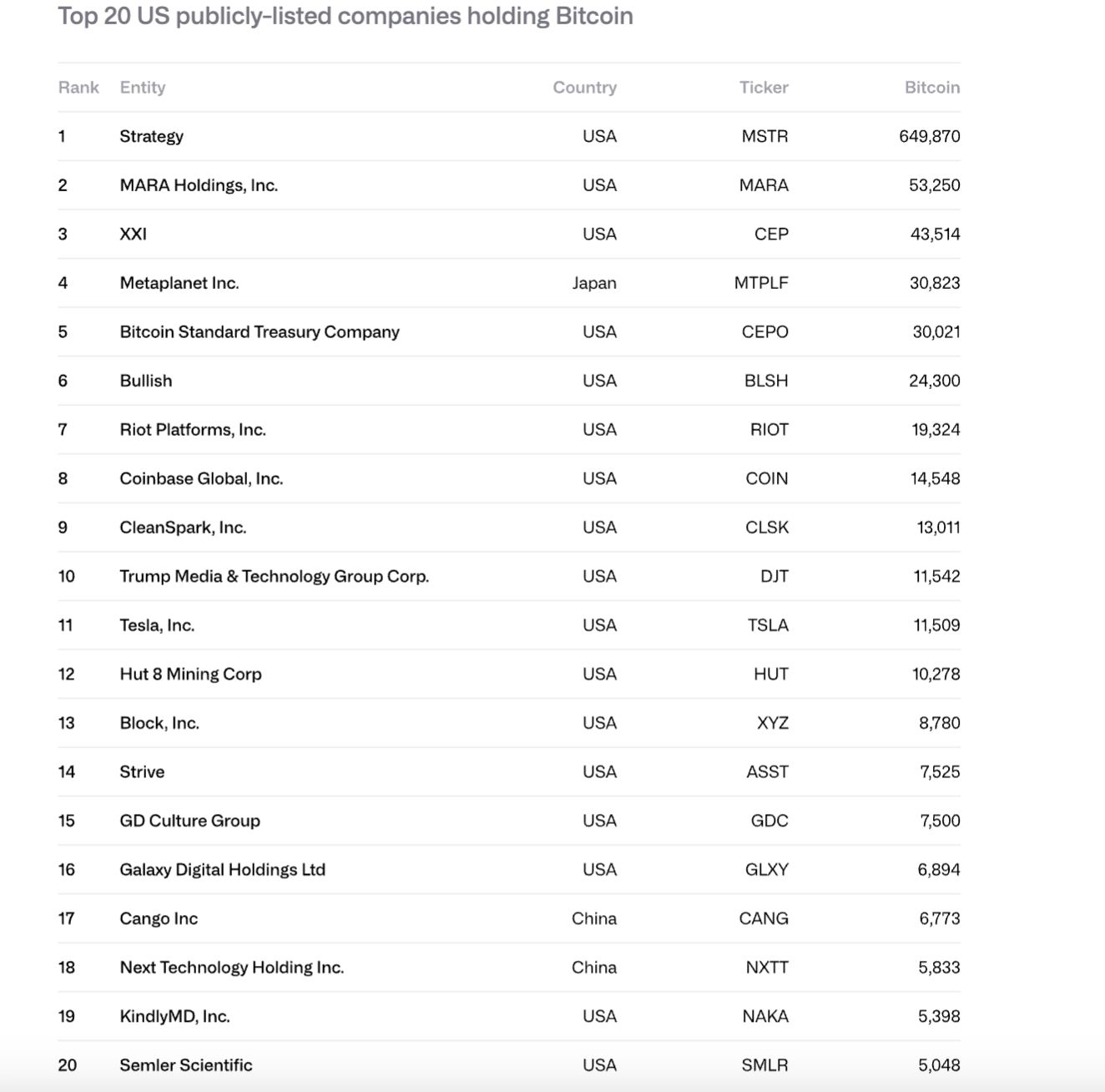

Pagtaas ng Corporate Bitcoin Holdings

Noong 2024-2025, ang Bitcoin holdings ng mga public companies ay tumaas mula 266,000 BTC hanggang 1,048,000 BTC, na may kabuuang halaga mula $11.7 bilyon hanggang $90.7 bilyon. Ang Strategy (MSTR) ay may 61% ng kabuuan, at ang top 10 companies ay may kontrol sa 84%.

Potensyal na Panganib ng Pagbebenta

Ang Strategy ay nahaharap sa dalawang pangunahing panganib:

-

Hindi makapagbigay ng pondo para sa perpetual debt at cash flow obligations (taunang cash flow halos $680 milyon)

-

Panganib sa refinancing (pinakamalapit na maturity ng bonds ay Setyembre 2028)

Kung ang mNAV ay lumapit sa 1x o hindi makapag-refinance sa zero interest, maaaring mapilitang magbenta ng Bitcoin, na magdudulot ng vicious cycle.

Options Market at Pagbaba ng Volatility

Ang pag-unlad ng IBIT options market ay nagbaba ng volatility ng Bitcoin, na isang palatandaan ng maturity. Ngunit ang pagbaba ng volatility ay maaaring magpahina ng demand para sa convertible bonds at makaapekto sa purchasing power ng mga kumpanya. Noong spring 2025, lumitaw ang inflection point ng pagbaba ng volatility.

V. Pagkakaiba-iba ng Regulatory Landscape

EU: Kalinawan ng MiCA

Ang EU ay may pinaka-komprehensibong legal framework para sa crypto assets sa buong mundo, na sumasaklaw sa issuance, custody, trading, at stablecoins. Ngunit noong 2025, lumitaw ang mga limitasyon sa coordination, at maaaring hamunin ng ilang national regulators ang cross-border passporting.

US: Inobasyon at Fragmentation

Ang US ay muling nakakuha ng momentum dahil sa malalim na capital markets at mature na venture capital ecosystem, ngunit ang regulasyon ay nananatiling hati-hati sa SEC, CFTC, Federal Reserve, at iba pa. Ang stablecoin legislation (GENIUS Act) ay naipasa na, ngunit ang implementasyon ay isinasagawa pa rin.

Asia: Papalapit sa Prudential Regulation

Ang Hong Kong, Japan, at iba pa ay sumusulong sa Basel III crypto capital at liquidity requirements, habang ang Singapore ay nagpapanatili ng risk-based licensing regime. Ang Asia ay bumubuo ng mas magkakaugnay na regulatory bloc, na nakatuon sa risk-based at bank-aligned standards.

Pag-usbong ng Hybrid Finance

Infrastructure at Settlement Layer

-

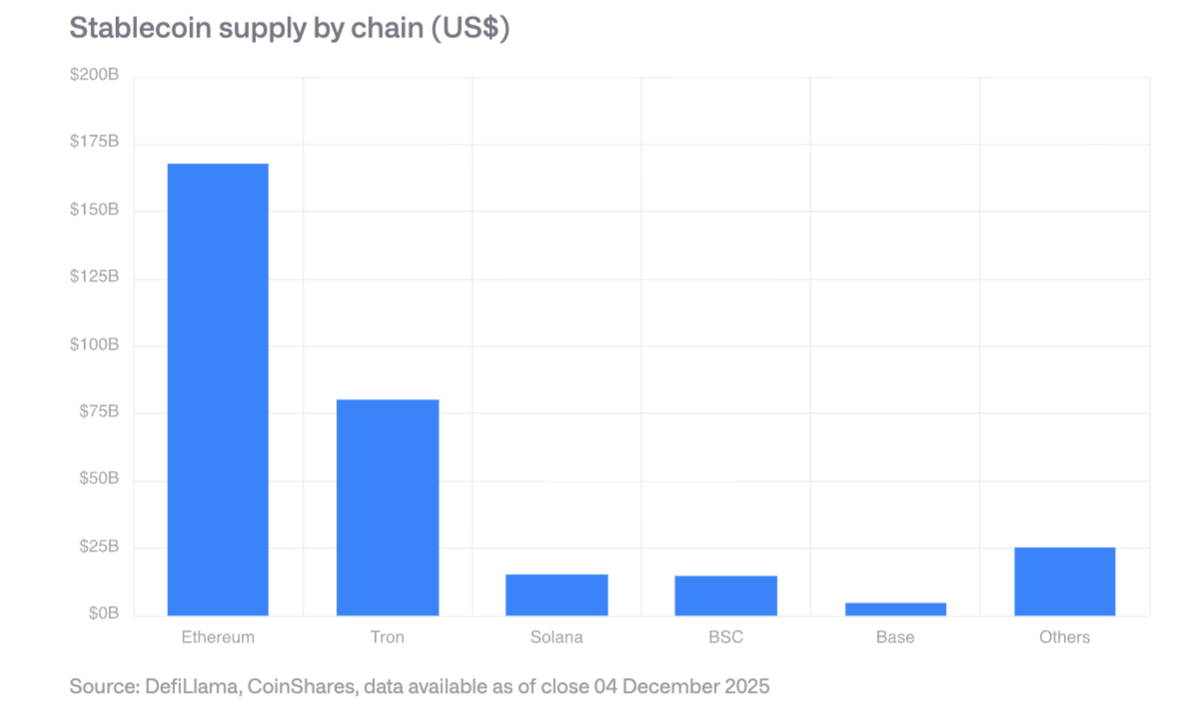

Stablecoins: Ang market cap ay higit sa $300 bilyon, Ethereum ang may pinakamalaking bahagi, at Solana ang pinakamabilis ang paglago. Ang GENIUS Act ay nangangailangan ng compliant issuers na maghawak ng US Treasury reserves, na lumilikha ng bagong demand para sa Treasuries.

-

Decentralized Exchanges: Mahigit $600 bilyon ang buwanang trading volume, at Solana ay may kakayahang magproseso ng $40 bilyon na daily trading volume.

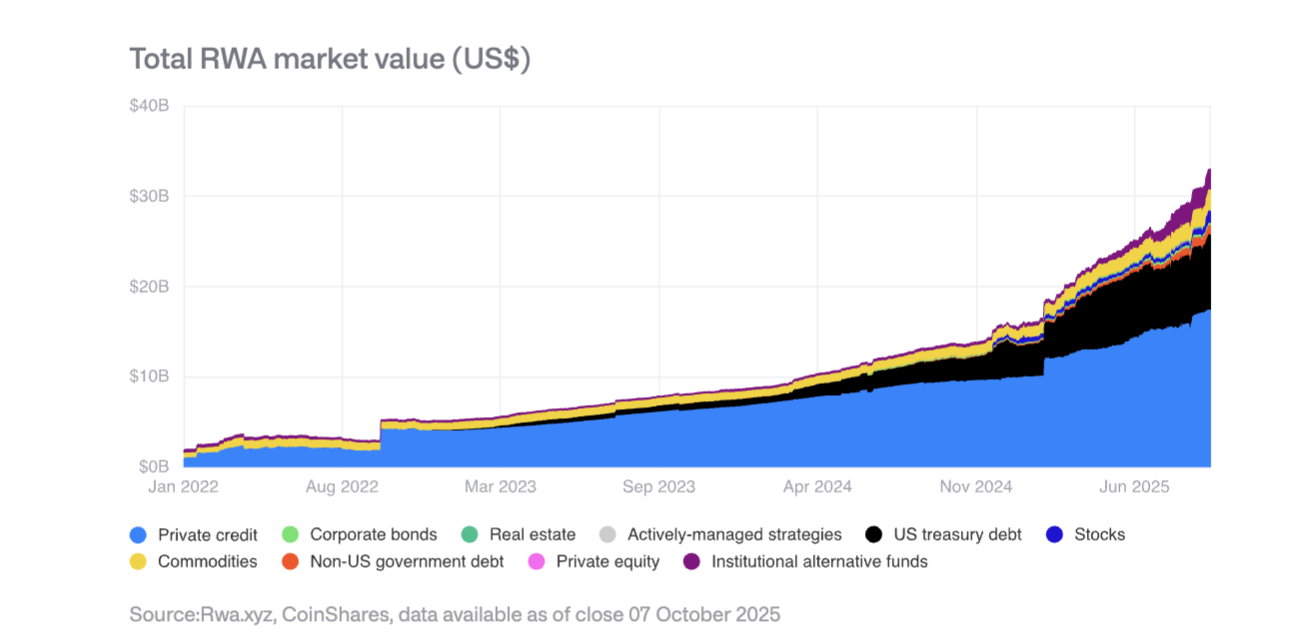

Tokenized Real World Assets (RWA)

Ang kabuuang halaga ng tokenized assets ay tumaas mula $15 bilyon sa simula ng 2025 hanggang $35 bilyon. Ang private credit at US Treasury tokenization ang pinakamabilis ang paglago, at ang gold tokens ay higit sa $1.3 bilyon. Ang BUIDL fund ng BlackRock ay mabilis na lumalawak, at inilunsad ng JPMorgan ang JPMD tokenized deposit sa Base.

On-chain Applications na Lumilikha ng Kita

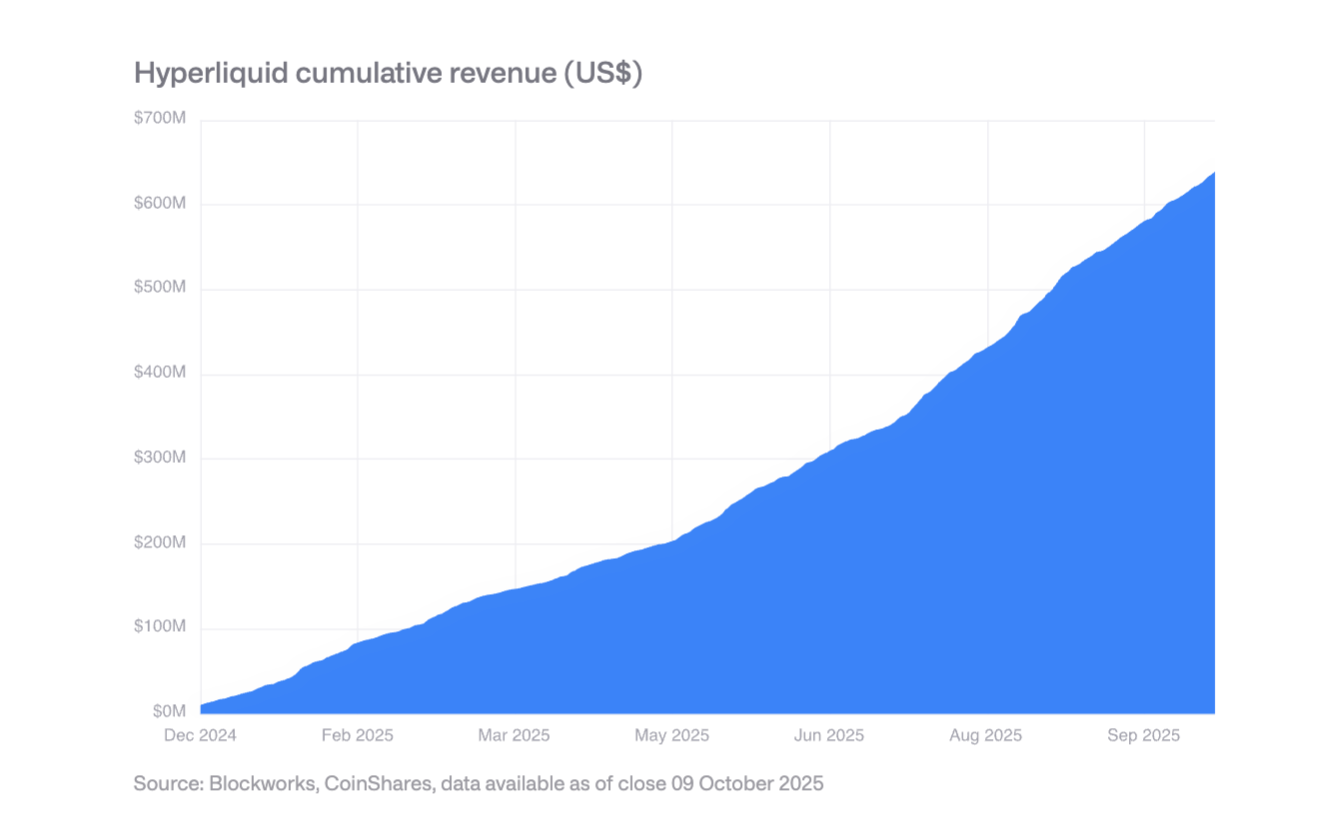

Parami nang paraming protocols ang lumilikha ng daan-daang milyong dolyar na taunang kita at ipinapamahagi ito sa mga token holders. Ang Hyperliquid ay gumagamit ng 99% ng kita para sa daily token buyback, at naglunsad din ang Uniswap at Lido ng katulad na mekanismo. Ito ay nagpapakita ng paglipat ng mga token mula sa purely speculative assets patungo sa quasi-equity assets.

VII. Dominasyon ng Stablecoins at Corporate Adoption

Market Concentration

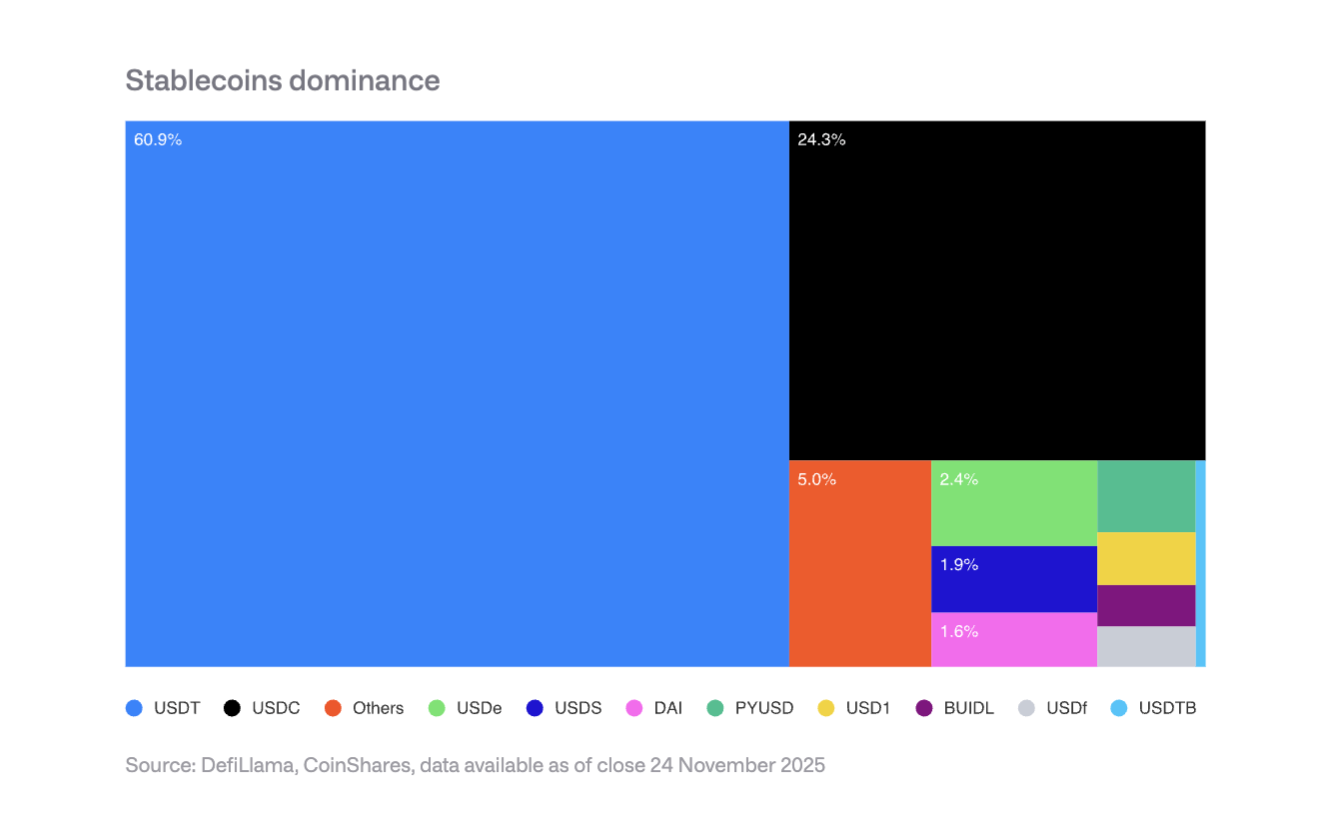

Ang Tether (USDT) ay may 60% ng stablecoin market, at ang Circle (USDC) ay may 25%. Ang mga bagong entrants tulad ng PYUSD ng PayPal ay nahihirapan dahil sa network effects, kaya mahirap baguhin ang duopoly.

Inaasahan sa Corporate Adoption sa 2026

-

Payment Processors: Ang Visa, Mastercard, Stripe, at iba pa ay may structural advantage at maaaring lumipat sa stablecoin settlement nang hindi binabago ang front-end experience.

-

Banks: Ipinakita ng JPMorgan ang potensyal ng JPM Coin, at iniulat ng Siemens na nakatipid sila ng 50% sa foreign exchange at nabawasan ang settlement time mula ilang araw hanggang ilang segundo.

-

E-commerce Platforms: Tumatanggap na ang Shopify ng USDC para sa checkout, at ang Asia at Latin America ay nagsusubok ng stablecoin supplier payments.

Epekto sa Kita

Ang mga stablecoin issuers ay nahaharap sa panganib ng pagbaba ng interest rates: Kung bababa ang Federal Reserve rate sa 3%, kailangang mag-issue ng $88.7 bilyon na stablecoins upang mapanatili ang kasalukuyang interest income.

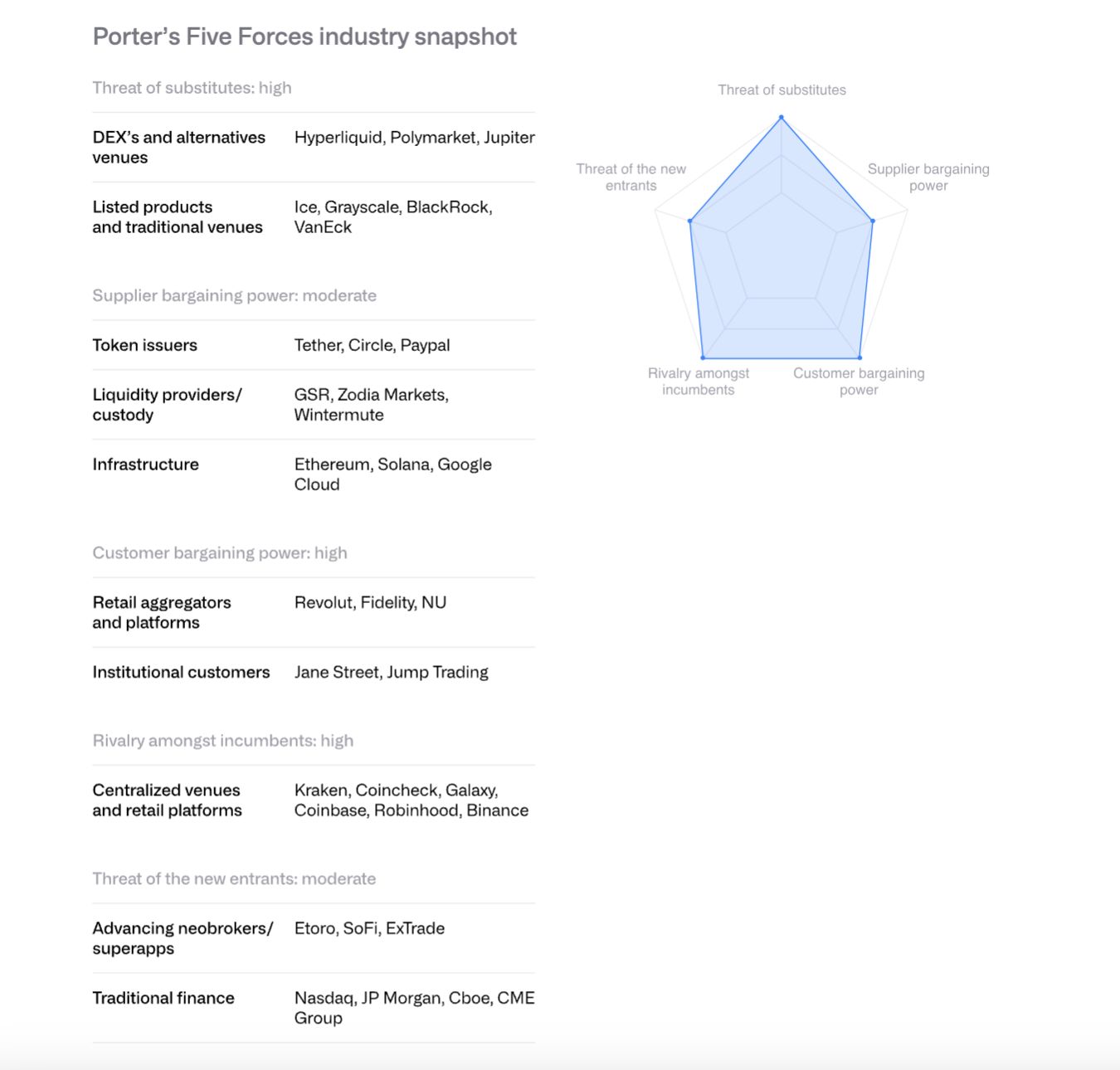

VIII. Pagsusuri ng Kompetisyon ng Exchanges gamit ang Porter's Five Forces

-

Umiiral na Kompetisyon: Matindi at tumitindi ang kompetisyon, at ang fee rates ay bumaba sa low single-digit basis points.

-

Banta ng Bagong Entrants: Ang mga tradisyonal na institusyon tulad ng Morgan Stanley E*TRADE at Charles Schwab ay naghahanda nang pumasok, ngunit sa maikling panahon ay kailangang umasa sa mga partners.

-

Bargaining Power ng Suppliers: Ang mga stablecoin issuers (tulad ng Circle) ay nagpapalakas ng kontrol sa pamamagitan ng Arc mainnet. Ang revenue sharing agreement ng Coinbase at Circle para sa USDC ay napakahalaga.

-

Bargaining Power ng Customers: Mahigit 80% ng trading volume ng Coinbase ay mula sa institutional clients, na may malakas na bargaining power. Ang retail users ay sensitibo sa presyo.

-

Banta ng Substitutes: Ang mga decentralized exchanges tulad ng Hyperliquid, prediction markets tulad ng Polymarket, at CME crypto derivatives ay mga kakumpitensya.

Inaasahan na sa 2026, bibilis ang industry consolidation, at ang mga exchanges at malalaking bangko ay kukuha ng customers, licenses, at infrastructure sa pamamagitan ng M&A.

IX. Kompetisyon ng Smart Contract Platforms

Ethereum: Mula Sandbox patungong Institutional Infrastructure

Pinalawak ng Ethereum ang kapasidad nito sa pamamagitan ng Rollup-centric roadmap, at ang Layer-2 throughput ay tumaas mula 200 TPS isang taon na ang nakalipas hanggang 4,800 TPS. Pinapalakas ng mga validators ang pagtaas ng base layer Gas limit. Ang US spot Ethereum ETF ay nakahikayat ng halos $13 bilyon na inflows.

Sa institutional tokenization, ipinakita ng BUIDL fund ng BlackRock at JPMD ng JPMorgan ang potensyal ng Ethereum bilang institutional-grade platform.

Solana: High-Performance Paradigm

Nangunguna ang Solana dahil sa monolithic at highly optimized execution environment, na may 7% ng total DeFi TVL. Ang stablecoin supply ay higit sa $12 bilyon (mula $1.8 bilyon noong Enero 2024), lumalawak ang RWA projects, at ang BUIDL ng BlackRock ay tumaas mula $25 milyon noong Setyembre hanggang $250 milyon.

Kabilang sa mga teknikal na upgrade ang Firedancer client, DoubleZero validator communication network, atbp. Ang spot ETF na inilunsad noong Oktubre 28 ay nakahikayat ng $382 milyon na net inflows.

Iba Pang High-Performance Chains

Ang mga bagong Layer-1 tulad ng Sui, Aptos, Sei, Monad, Hyperliquid ay nakikipagkompetensya sa pamamagitan ng architectural differentiation. Ang Hyperliquid ay nakatuon sa derivatives trading at may higit sa isang-katlo ng kabuuang blockchain revenue. Ngunit malaki ang fragmentation ng market, at ang EVM compatibility ay naging competitive advantage.

X. Pagbabago ng Mining tungo sa HPC (High-Performance Computing Centers)

Paglawak sa 2025

Ang hash rate ng public miners ay tumaas ng 110 EH/s, pangunahin mula sa Bitdeer, HIVE Digital, at Iris Energy.

Pagbabago tungo sa HPC

Ang mga miners ay nag-anunsyo ng $65 bilyon na halaga ng HPC contracts, at inaasahan na sa katapusan ng 2026, ang kita mula sa Bitcoin mining ay bababa mula 85% hanggang mas mababa sa 20%. Ang operating profit margin ng HPC business ay 80-90%.

Hinaharap na Modelo ng Pagmimina

Inaasahan na ang hinaharap ng pagmimina ay pangungunahan ng mga sumusunod na modelo: ASIC manufacturers, modular mining, intermittent mining (coexisting with HPC), at sovereign mining. Sa pangmatagalan, maaaring bumalik ang pagmimina sa maliit at distributed na operasyon.

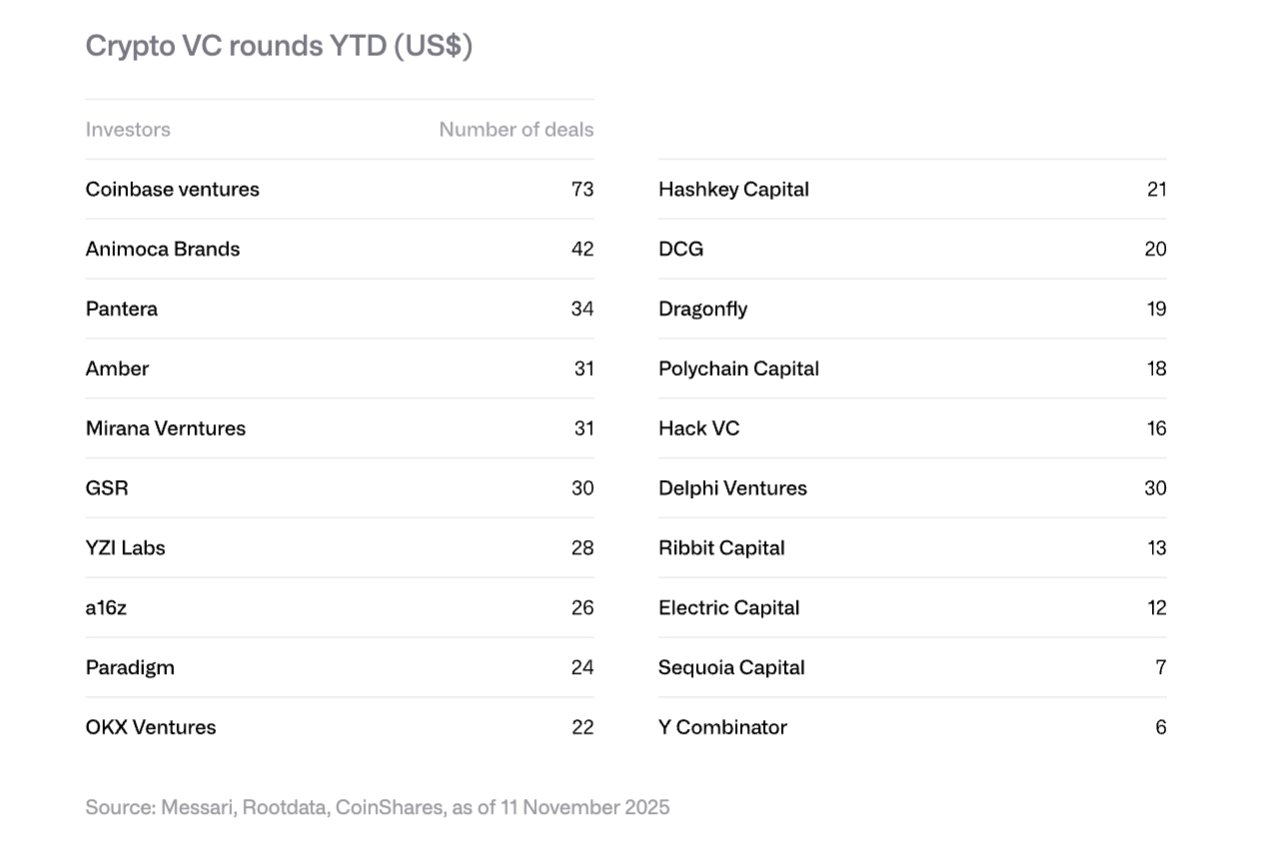

XI. Mga Trend sa Venture Capital

Pagbangon sa 2025

Ang crypto venture capital funding ay umabot sa $18.8 bilyon, na lumampas sa buong 2024 ($16.5 bilyon). Pinangunahan ito ng malalaking deal: $2 bilyon strategic investment ng Polymarket (ICE), $500 milyon para sa Stripe's Tempo, at $300 milyon para sa Kalshi.

Apat na Malalaking Trend sa 2026

-

RWA Tokenization: Ang SPAC ng Securitize at $50 milyon Series A ng Agora ay nagpapakita ng institutional interest.

-

Pagsasama ng AI at Crypto: Ang mga AI agents, natural language trading interfaces, at iba pang aplikasyon ay bumibilis.

-

Retail Investment Platforms: Ang Echo (binili ng Coinbase sa halagang $375 milyon), Legion, at iba pang decentralized angel investment platforms ay umuusbong.

-

Bitcoin Infrastructure: Ang mga proyekto kaugnay ng Layer-2 at Lightning Network ay nakakatanggap ng atensyon.

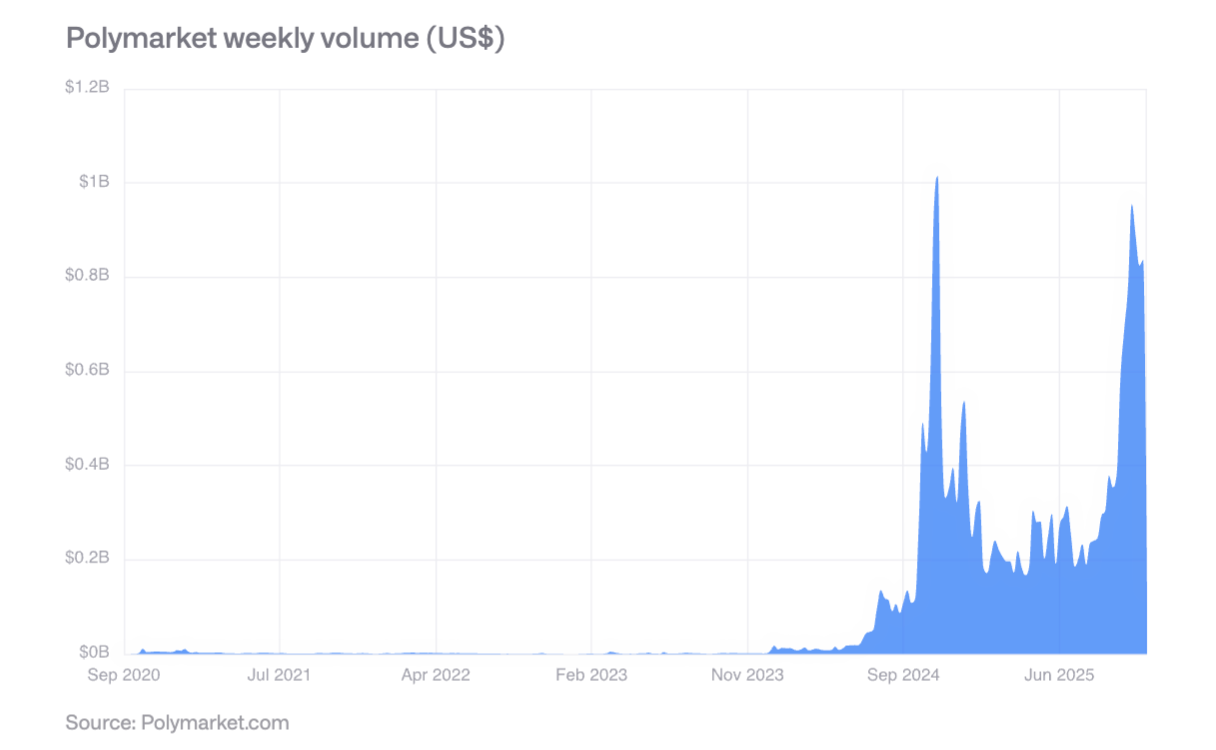

XII. Pag-usbong ng Prediction Markets

Sa panahon ng 2024 US election, lumampas sa $800 milyon ang weekly trading volume ng Polymarket, at nanatiling malakas ang aktibidad pagkatapos ng eleksyon. Napatunayan ang accuracy ng predictions: 60% probability events ay nangyari ng halos 60%, at 80% probability events ay nangyari ng 77-82%.

Noong Oktubre 2025, nag-invest ang ICE ng hanggang $2 bilyon sa Polymarket, na nagpapakita ng pagkilala ng mainstream financial institutions. Inaasahan na sa 2026, maaaring lumampas sa $2 bilyon ang weekly trading volume.

XIII. Mga Pangunahing Konklusyon

-

Pinabilis na Maturity: Ang mga digital asset ay lumilipat mula sa speculation-driven patungo sa utility at cash flow-driven, at ang mga token ay lalong nagiging parang equity assets.

-

Pag-usbong ng Hybrid Finance: Ang integrasyon ng public blockchain at tradisyonal na sistema ng pananalapi ay hindi na teorya, kundi nakikita na sa mabilis na paglago ng stablecoins, tokenized assets, at on-chain applications.

-

Pagtaas ng Regulatory Clarity: Ang US GENIUS Act, EU MiCA, at prudential regulatory frameworks ng Asia ay naglatag ng pundasyon para sa institutional adoption.

-

Progressive Institutional Adoption: Kahit natanggal na ang structural barriers, aabutin ng ilang taon ang aktwal na adoption, at ang 2026 ay magiging taon ng incremental progress ng private sector.

-

Pagbabago ng Competitive Landscape: Nanatiling dominante ang Ethereum ngunit hinahamon ng mga high-performance chains tulad ng Solana, at ang EVM compatibility ay naging susi sa kompetisyon.

-

Magkasamang Panganib at Oportunidad: Ang mataas na concentration ng corporate Bitcoin holdings ay nagdudulot ng selling risk, ngunit ang institutional tokenization, stablecoin adoption, at prediction markets ay nag-aalok ng malaking potensyal para sa paglago.

Sa kabuuan, ang 2026 ay magiging susi sa paglipat ng digital assets mula sa gilid patungo sa mainstream, mula speculation patungo sa utility, at mula fragmentation patungo sa integration.