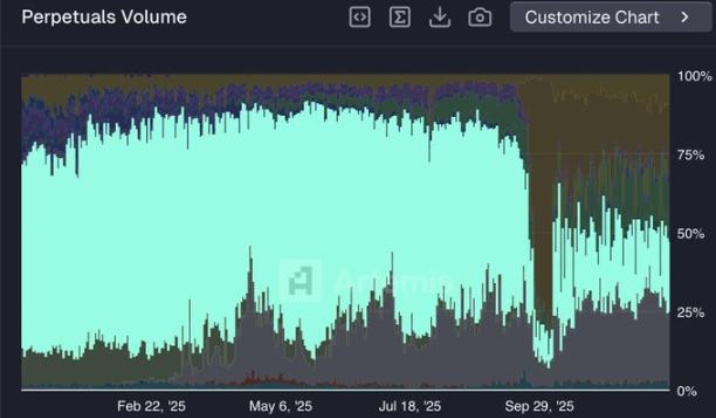

Ang Hyperliquid, na minsang humawak ng 80% na bahagi ng decentralized perpetual contract market, ay naharap sa matinding hamon sa ikalawang kalahati ng 2025. Ang bahagi nito sa merkado ay bumagsak nang husto sa halos 20% sa loob ng ilang buwan, na nagdulot ng malawakang pag-aalala at pag-usisa hinggil sa hinaharap nito.

Ito ba ay katapusan ng isang dinastiya, o pansamantalang sakit ng isang estratehikong pagbabago?

I. Sukdulang Pamamayani (Simula 2023 - Gitna ng 2025)

Sa loob ng mahigit dalawang taon at kalahati, ang Hyperliquid ang hindi mapag-aalinlangang lider sa merkado. Patuloy na lumago ang bahagi nito sa merkado at noong Mayo 2025 ay naabot ang tuktok na 80%. Ang pamamayani nito ay nakabatay sa maraming estruktural na kalamangan:

● Incentive Mechanism at First-mover Advantage: Ang maagang insentibo batay sa puntos ay nakahikayat ng malaking liquidity. Higit pa rito, dahil sa matalas na pananaw ng team sa mga trend ng merkado, ilang beses silang nauna sa paglulunsad ng perpetual contracts ng mga bagong asset (tulad ng TRUMP, BERA), kaya naging pangunahing plataporma para sa "pre-listing trading". Napilitan ang mga trader na sumali sa Hyperliquid upang habulin ang mga uso.

● Natatanging Karanasan ng Produkto: Nagbigay ang plataporma ng pinakamahusay na UI/UX experience sa mga decentralized perpetual contract exchange noong panahong iyon, mas mababa ang bayad kaysa sa mga centralized exchange, at napanatili ang zero downtime kahit sa matinding volatility ng merkado, kaya nakuha ang tiwala ng mga user.

● Paglawak ng Ekosistema at Inobasyon sa Teknolohiya: Sa pamamagitan ng paglulunsad ng spot trading, paglabas ng Builder Codes, HIP-2, at integrasyon ng HyperEVM, patuloy na nagbubukas ng mga bagong scenario at pinalalawak ang hangganan ng ekosistema ang Hyperliquid. Ang sariling L1 chain nito na nakabatay sa HyperBFT consensus mechanism ay nagbibigay ng sub-second execution speed, na malayo ang agwat sa teknolohiya.

Sa panahong ito, nangunguna ang Hyperliquid sa inobasyon at bilis ng pagpapatupad, halos walang direktang katunggali. Ang token nitong HYPE ay nagtatag din ng matibay na value accrual model dahil 97% ng trading fees ay ginagamit para sa buyback, na nagtulak sa pagtaas ng presyo.

II. Sakit ng Paglago (Mayo 2025 - Katapusan ng 2025)

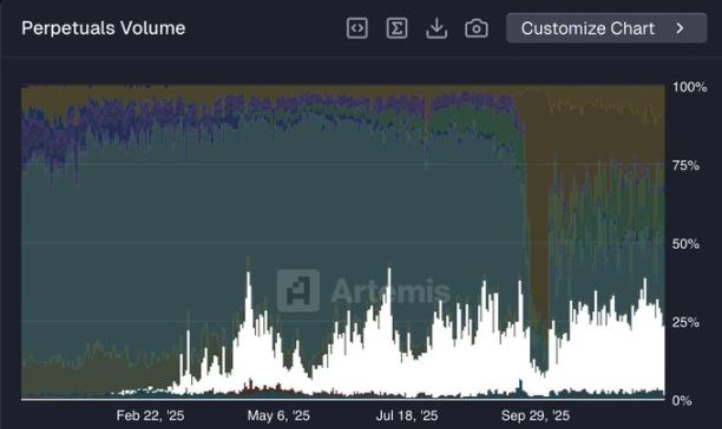

Pagkatapos ng tuktok noong Mayo 2025, mabilis na bumaba ang bahagi ng Hyperliquid sa merkado, at noong unang bahagi ng Disyembre ay bumagsak na sa mga 20%. Ang pagkawala ng "momentum" na ito ay resulta ng pinagsamang panloob at panlabas na mga salik.

2.1 Pagbabago ng Core Strategy: Mula B2C patungong B2B

Gumawa ang Hyperliquid ng mahalagang estratehikong desisyon: hindi na ito magpo-focus sa pure consumer-facing (B2C) competition, gaya ng pag-develop ng sariling mobile app, kundi lilipat sa enterprise services (B2B), na layuning maging "AWS ng liquidity" (Amazon Web Services). Ang sentro ng estratehiyang ito ay ang pagbuo ng open infrastructure:

● Builder Codes: Pinapayagan ang anumang external team (tulad ng wallet, trading terminal) na seamless na i-integrate ang kanilang frontend sa backend order book at liquidity ng Hyperliquid, at magbahagi ng trading fees na nalilikha.

● HIP-3 Proposal: Nilalayon nitong pahintulutan ang sinuman na makalikha ng bagong perpetual contract market sa Hyperliquid nang walang pahintulot sa pamamagitan ng pag-stake ng HYPE token.

Gayunpaman, nagdulot ng pansamantalang sakit ang long-term strategy na ito. Bahagi ng inisyatiba sa product development at marketing ay nailipat sa third party, at sa simula, hindi kayang tapatan ng external developers ang kakayahan ng original Hyperliquid team sa distribution at tiwala ng user.

2.2 Pagsulpot ng mga Kakumpitensya

Habang abala ang Hyperliquid sa infrastructure, mas mabilis na kumilos ang mga kakumpitensyang gumagamit ng ganap na vertical integration model. Napanatili nila ang buong kontrol mula produkto hanggang marketing, at ginamit ang agresibong insentibo upang agawin ang merkado.

● Aster: Dahil sa malapit na koneksyon sa Binance at co-founder nitong si CZ, nakakuha ito ng malaking atensyon. Sa pamamagitan ng malawakang airdrop incentives, sumirit ang trading volume nito at sa ilang araw ay nalampasan pa ang Hyperliquid, mula single digit ay umakyat sa 19% ang bahagi sa merkado.

● Lighter: Itinayo sa Ethereum Layer 2 network, tampok nito ang zero-fee trading at napakataas na bilis ng transaksyon. Bago ang token launch, ang points incentive campaign nito ay nakahikayat ng maraming "mercenary liquidity" na trader na naghahabol ng airdrop, kaya't umabot sa 25% ang bahagi nito sa merkado.

2.3 Hamon ng "Mercenary Liquidity"

Mahigit isang taon nang walang opisyal na incentive plan ang Hyperliquid, samantalang ang mga kakumpitensya ay nasa kasagsagan ng "points season" o airdrop campaign.

Sa mundo ng DeFi, labis na pinalalaki ang katangian ng liquidity na sumusunod sa kita. Maraming trader ang lumipat mula Hyperliquid patungong Aster, Lighter at iba pang plataporma, pangunahing dahil sa paghahabol ng short-term incentives at airdrop expectations.

Ayon sa pagsusuri, ang volume na dulot ng incentives ay "artipisyal na mainit", at kapag natapos na ang token generation event (TGE), malamang na bumaba muli ang bahagi sa merkado.

III. Pagsagot ng Ekosistema at Landas sa Hinaharap

Bagaman pansamantalang bumaba ang bahagi sa merkado, nagsisimula nang makita ang pangmatagalang potensyal ng estratehikong pagbabago ng Hyperliquid. Ang layunin nito ay hindi na lamang maging isang exchange, kundi maging isang kumpletong decentralized financial infrastructure stack.

3.1 HIP-3: Pagbubukas ng Permissionless Market Innovation

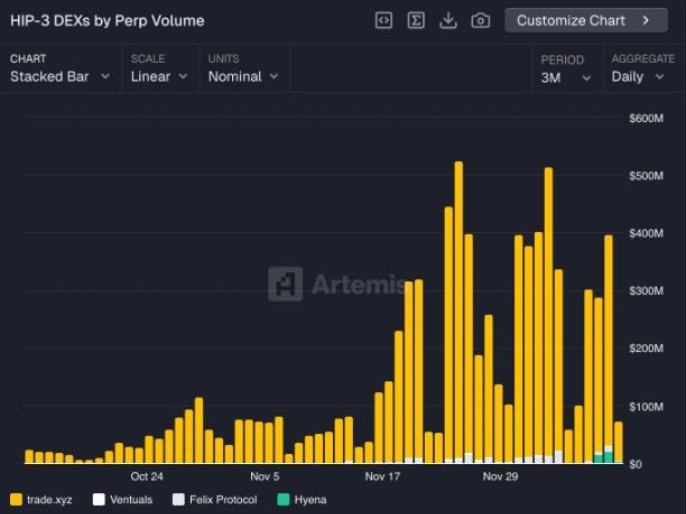

Ang HIP-3, na inilunsad noong Oktubre 2025, ay mahalagang hakbang sa ekosistema ng Hyperliquid. Sinumang mag-stake ng 500,000 HYPE ay maaaring lumikha ng custom na perpetual market. Nagdulot ito ng walang kapantay na asset diversity:

● Tradisyonal na Financial Assets: Tulad ng perpetual stocks na inilunsad ng @tradexyz.

● Yield-bearing Asset Markets: Tulad ng trading markets na nakabatay sa collateral gaya ng sUSDe ng Ethena.

● Futuristic at Alternative Assets: Kabilang dito ang synthetic exposure sa mga pre-IPO na kumpanya tulad ng SpaceX sa pamamagitan ng @ventuals, at niche speculative markets tulad ng Pokémon at CS:GO skins na nilikha ng @trovemarkets.

Inaasahang pagsapit ng 2026, ang trading volume ng HIP-3 markets ay magiging malaking bahagi ng kabuuang trading volume ng Hyperliquid. Dahil dito, mula sa isang limitadong trading platform, nag-evolve ito bilang isang walang hangganang derivatives market infrastructure layer.

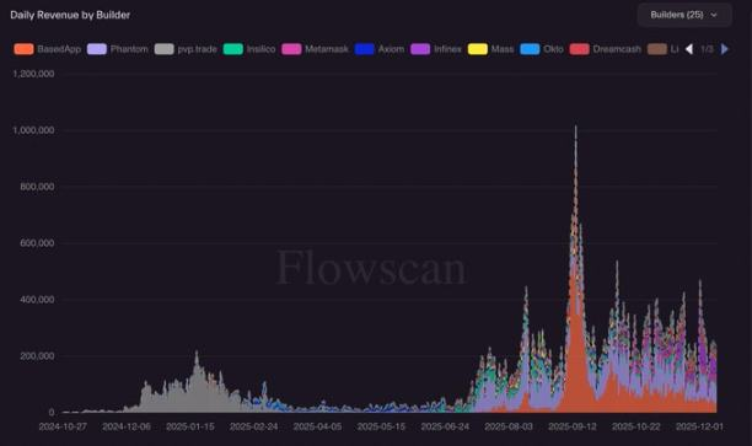

3.2 Builder Codes: Pagbuo ng Distribution Network

Nagbunga ng malakas na synergy ang Builder Codes at HIP-3. Ibig sabihin, anumang application na nag-integrate ng Hyperliquid frontend (tulad ng Phantom, MetaMask, Rabby at iba pang mainstream wallets), ay maaaring direktang magbigay ng access sa lahat ng innovative markets na nilikha sa ilalim ng HIP-3.

Bumubuo ito ng positibong cycle ng paglago: may insentibo ang mga developer na lumikha ng natatanging market sa pamamagitan ng HIP-3 dahil maaari nilang maabot ang napakaraming user sa tulong ng malawak na Builder Codes network; samantala, ang mga application na nag-integrate ng Builder Codes ay makakapagbigay ng mas masaganang produkto kaysa sa iba pang vertical exchanges. Sa kasalukuyan, ang Builder Codes ay nakapag-route na ng mahigit $158 bilyon na trading volume para sa mga partner, at nakalikha ng halos $50 milyon.

3.3 Pagbuo ng Self-sustaining Financial Ecosystem

Hindi lamang trading ang ambisyon ng Hyperliquid. Sa pamamagitan ng kumbinasyon ng "Layer 1 + stablecoin + open protocol", binubuo nito ang isang mas malalim at matatag na ekosistema.

● HyperEVM: Bilang smart contract chain na parallel sa high-performance trading chain na HyperCore, nakahikayat ito ng mahigit 100 protocols na mag-deploy, may total value locked (TVL) na higit $2 bilyon, at sumusuporta sa isang masiglang DeFi ecosystem.

● Native Stablecoin USDH: Upang mabawi ang halos $100 milyon na taunang kita na napupunta sa mga kakumpitensya dahil sa paggamit ng USDC, pinili ng Hyperliquid sa pamamagitan ng bidding ang Native Markets na pinamumunuan ng mga beteranong miyembro ng komunidad upang mag-issue ng native stablecoin na USDH. Hindi lang ito lilikha ng bagong profit model, kundi palalakasin din ang financial loop ng ekosistema nito.

IV. Buod at Pananaw

Ang pagbagsak ng bahagi ng Hyperliquid sa merkado ay, sa esensya, resulta ng kusang estratehikong pagbabago at matinding kompetisyon mula sa labas. Ang sumusunod na talahanayan ay nagbubuod ng ebolusyon ng tatlong yugto nito:

Sa maikling panahon, patuloy na haharap ang Hyperliquid sa matinding pressure. Maaaring magpatuloy ang diversion ng trading volume dahil sa airdrop campaigns ng mga kakumpitensya, at kakailanganin ng panahon para maging mature ang HIP-3 at Builder Codes ecosystem.

Ngunit sa pangmatagalan, pinili ng Hyperliquid ang mas mahirap ngunit posibleng mas sustainable na landas. Hindi na ito kuntento na maging pinakamahusay na decentralized exchange lamang, kundi layunin nitong maging core protocol layer na susuporta sa hinaharap ng on-chain finance. Ang tunay na pagsubok ay: kapag natapos na ang "airdrop music" sa buong merkado, mananatili ba ang mga trader sa mga platapormang may iisang function ngunit malaki ang insentibo, o lilipat sila sa mas maraming produkto, mas integrated at mas maginhawang Hyperliquid ecosystem?

Ang "do-or-die battle" ng Hyperliquid ay hindi lang tungkol sa kapalaran ng isang proyekto, kundi maaari ring muling hubugin ang lohika ng kompetisyon at estruktura ng decentralized derivatives at ng buong DeFi world.