比特币的周期魔咒,正在重演?

来源:The DeFi Report

作者:Michael Nadeau

编译:BitpushNews

加密货币的采用 周期 通常包含三年的增长扩张期,随后是持续约一年的熊市。

若从2022年11月BTC价格低点起算,当前扩张期已持续1,044天。作为参照,2021年周期扩张持续1,063天,2017年周期为1,065天。

按此衡量,我们显然处于当前扩张阶段的"周期末期"。

但当前的数据和关键指标,与2021年9月时相比如何?

我们将在本报告中解答这个问题。

已实现利润与持币时长销毁指标

已实现利润

根据Glassnode数据,本周期BTC投资者已实现8,570亿美元利润——较2021年周期高出65%。

考虑到BTC价格越高,长期投资者每周期获得的收益就越多,这个现象在预期之内。

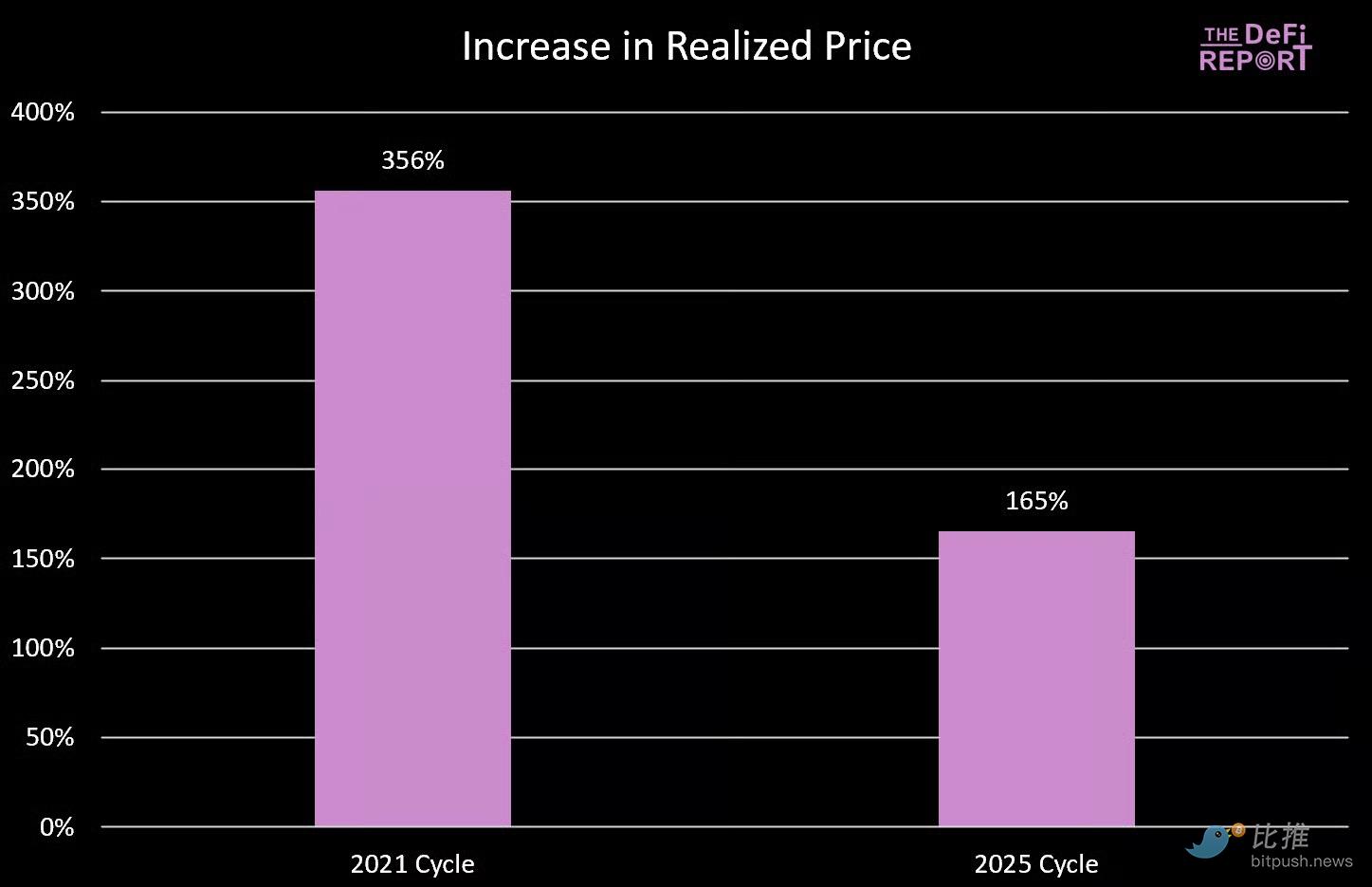

一个标准化比较的方式是将已实现利润与各周期的市值进行对比。

2021年周期峰值市值为1.26万亿美元,实现利润与市值比率为0.41。

BTC当前市值为2.28万亿美元,本周期目前的实现利润与市值比率为0.38。

结论?从"财富创造"角度看,我们目前已达到与整个2021年周期相似的水平。

[已实现利润数据图表]

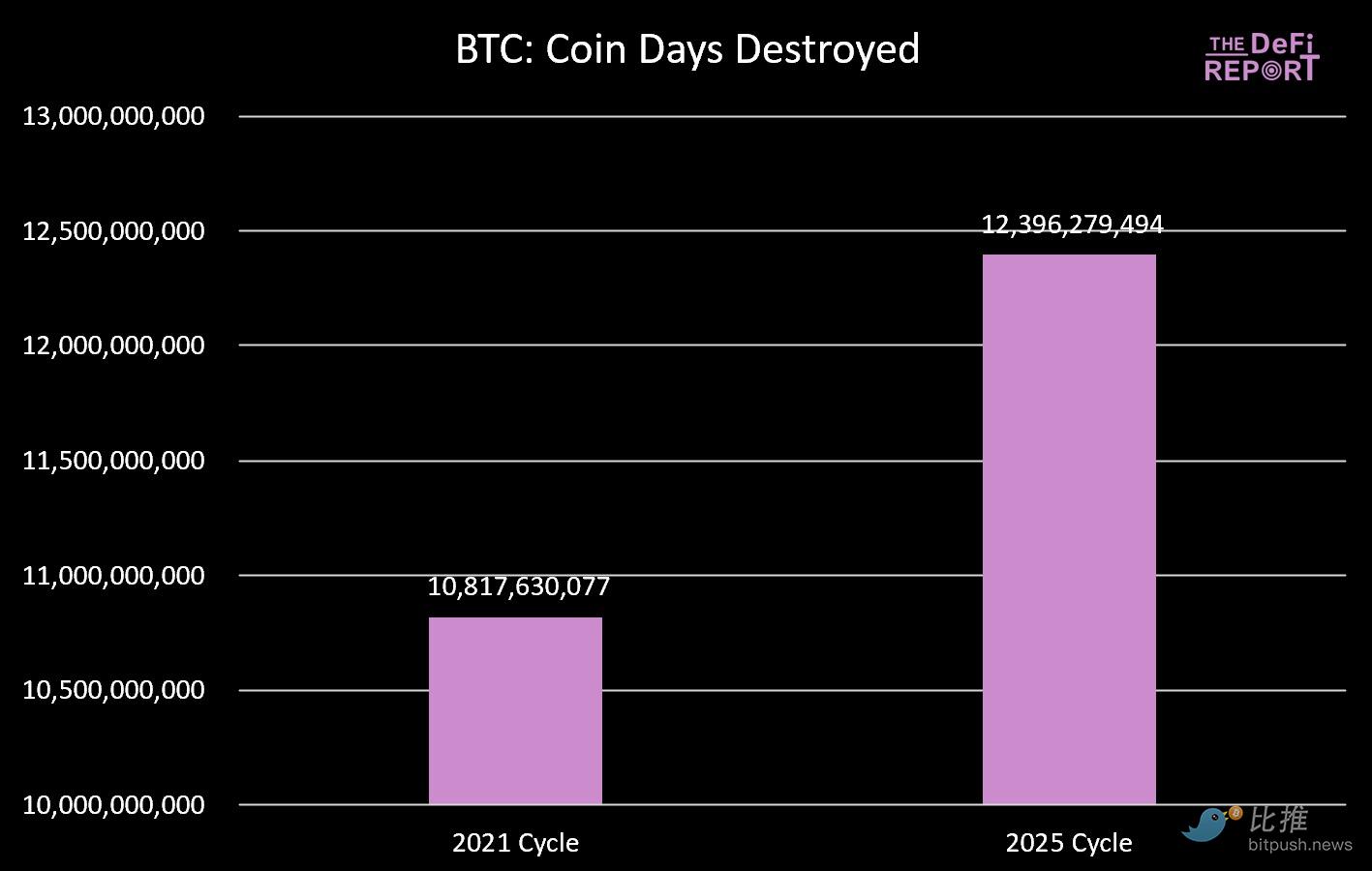

持币时长销毁指标

审视获利了结的另一个角度是"持币时长销毁指标"。

根据Glassnode定义,该指标衡量代币在花费前被持有的总天数。

如下图所示,本周期"币天销毁"总量已比2021年周期高出15%。

这同样符合"周期末期"的特征。

[币天销毁数据图表]

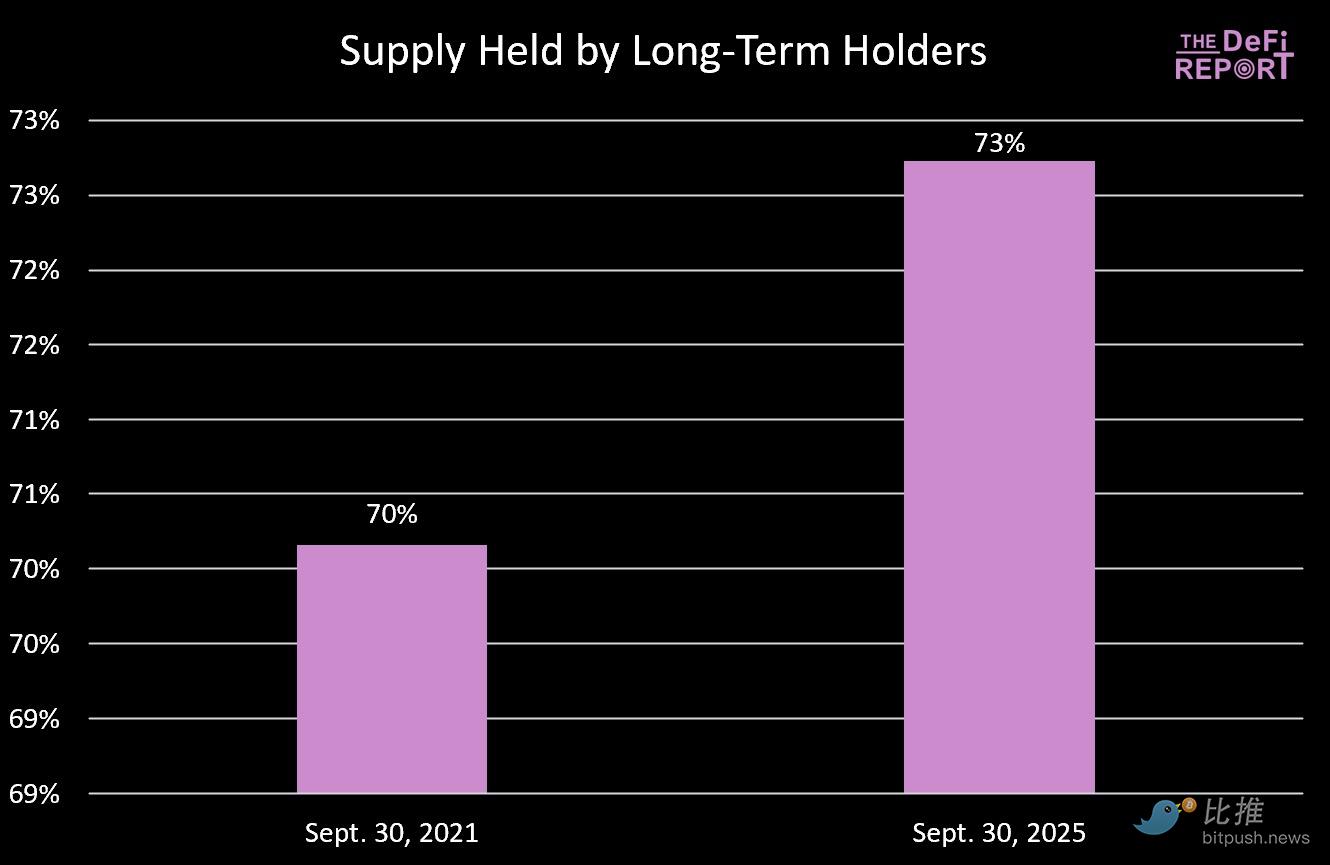

长期持有者供应量

本周期长期持有者的行为模式与上周期相似。

在2020年10月至2021年3月期间,长期持有者供应量下降13.5%(对应2021年4月的第一个价格峰值)。随后LT持有者供应量反弹并在周期剩余时间内持续上升。

类似地,从2023年12月到2025年2月,长期持有者供应量下降12.4%,之后回升至当前73%的水平。

结论:长期持有者倾向于向进入市场的新资金分配代币。在2021年周期,这发生在2021年4月的第一个价格峰值时期。

而在当前周期,这发生在去年第四季度并持续到今年第一季度。

如果我们期待一个爆发性的第四季度,就需要看到新资金流入市场——这是我们在上周期同期未能见到的现象。

[长期持有者供应量数据图表]

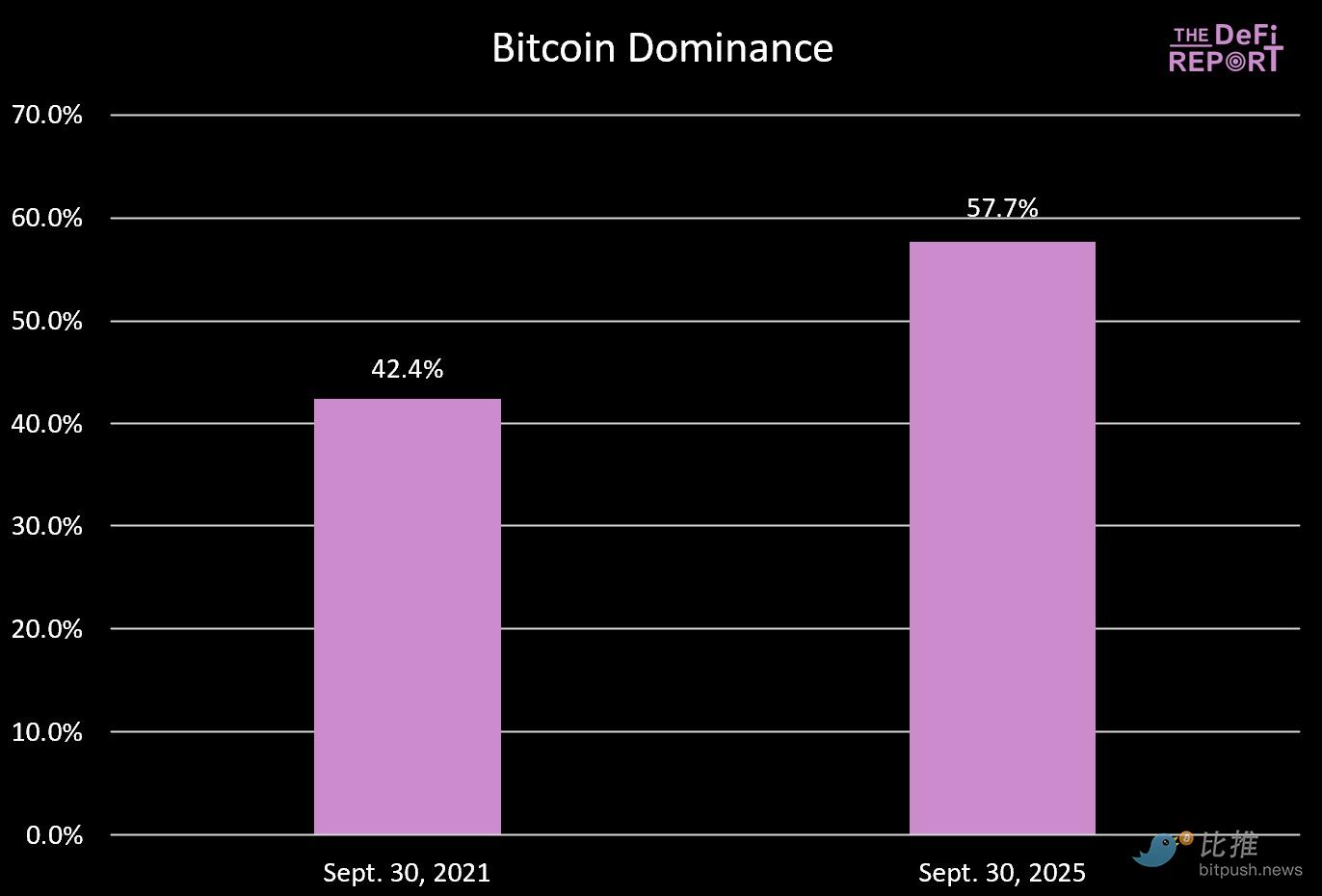

比特币 主导地位

过去两个周期中,市场均在比特币主导地位下降至40%左右时见顶。

本周期我们远未接近该水平。我们认为有几个原因:

- 本周期通过ETF实现的BTC金融化以及机构的参与

- 加密货币市场的成熟。上周期除以太坊外,每个L1都是投资者投机的"闪亮新玩具"。此外,NFT和DeFi当时还处于早期阶段——投资者可能严重高估了它们的成熟度、用例和可持续性。如今情况已不同,市场已经成熟。

- 2021年周期因COVID而出现大量财政和货币政策支持,这种盛况可能不会重演。当山寨币表现远超BTC时,持有BTC的动机很小。如今情况不同,资产选择变得至关重要。

我们仍认为BTC主导地位会进一步下降,但不会达到过去所见水平。

[比特币主导地位数据图表]

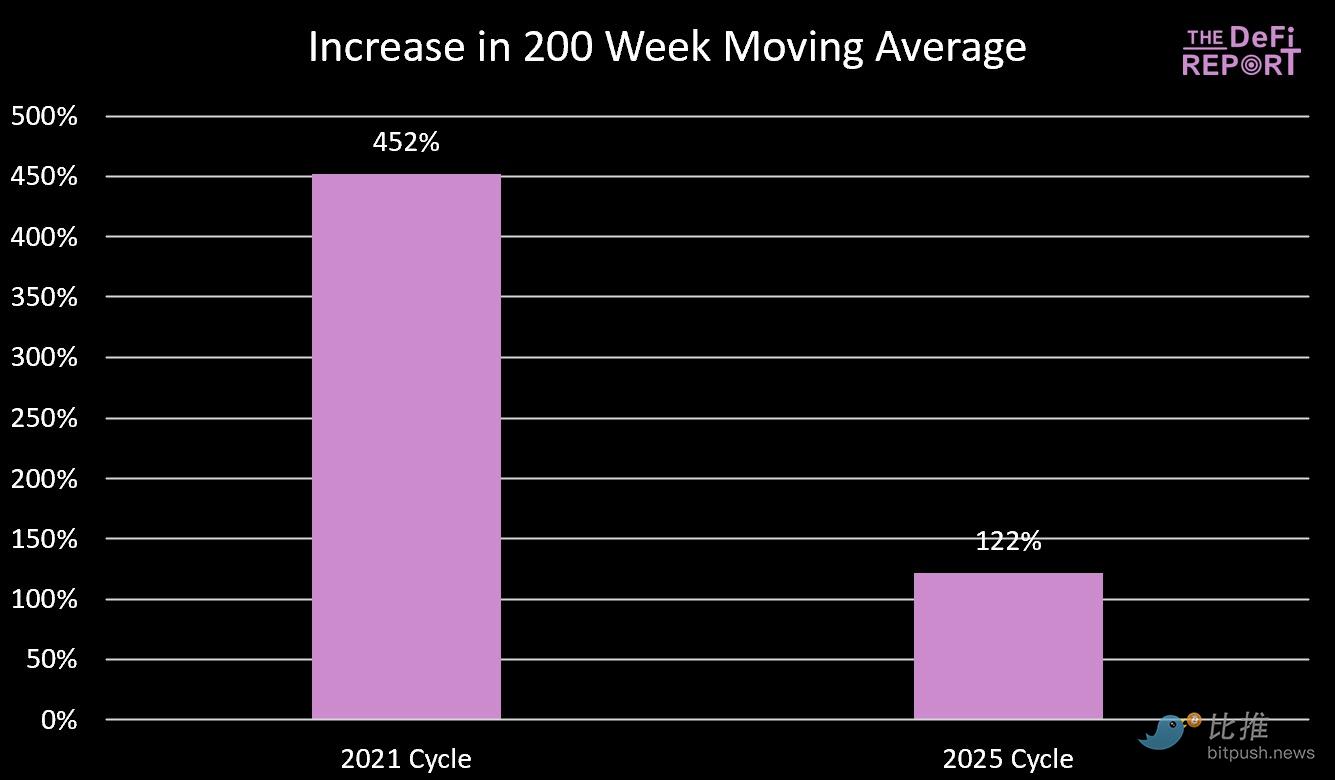

200周移动平均线

我们密切关注200周移动平均线有两个原因:

- 熊市中,比特币往往下跌至其200周移动平均线;

- 过去两个周期中,当200周移动平均线收敛于前周期高点时,比特币见顶;

200周移动平均线当前为5.31万美元。

我们今年最终会不会跌到6.6万美元(前周期高点)?

可能性不大,因为我们的估算显示即使未来几个月出现40%的大幅上涨,200周移动平均线也将在5.7万美元区间。当然,如果周期延续至明年,回到那些水平是有可能的。

结论:随着周期推移,收益递减规律正在显现,如下图所示。

[200周移动平均线数据图表]

已实现价格与MVRV-Z分数

已实现价格

根据Glassnode数据,比特币的已实现价格(代表网络上所有币的成本基础)目前为5.38万美元。

与200周移动平均线类似,比特币在熊市中往往回归其已实现价格,而周期通常在已实现价格达到与前周期高点一致的水平时见顶。

与200周移动平均线类似,我们不预计该指标今年能达到前周期高点——这进一步凸显了收益递减规律。

[已实现价格数据图表]

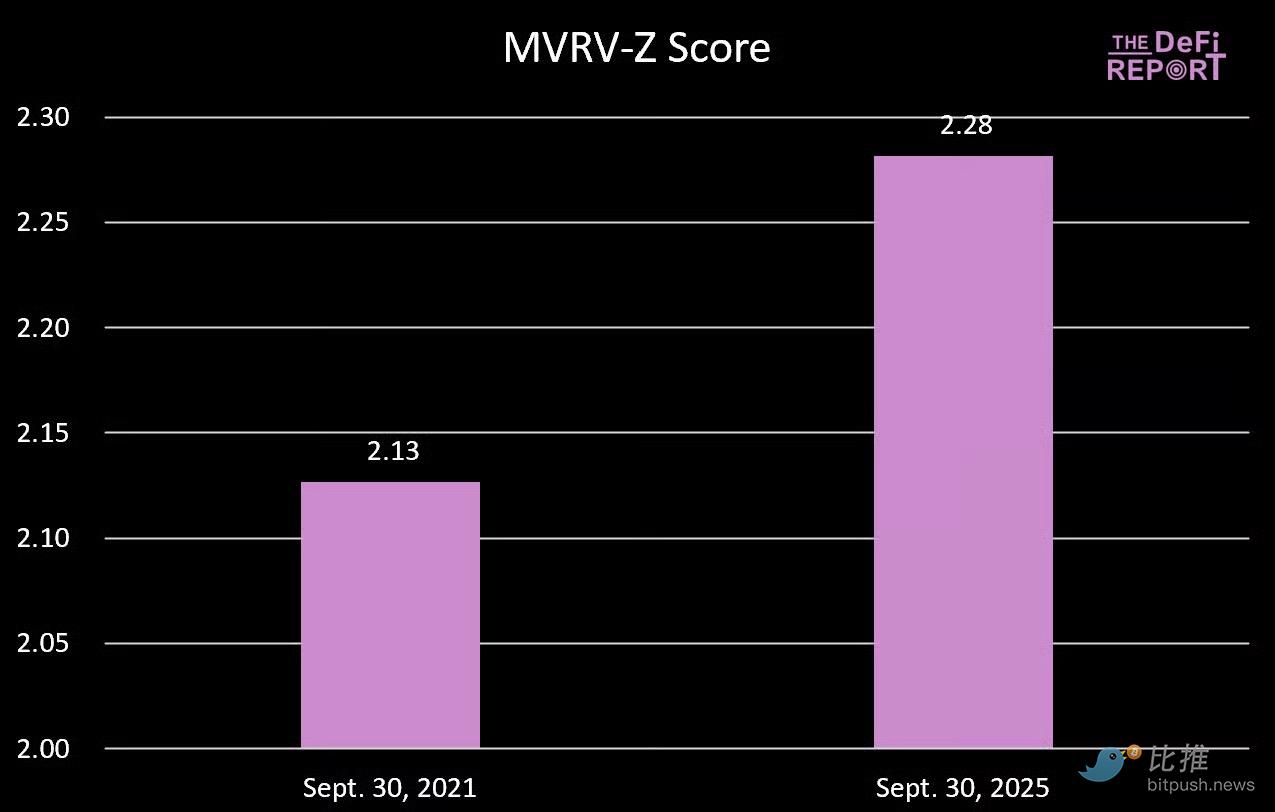

MVRV-Z分数

MVRV-Z分数通过z分数衡量比特币市值相对于其已实现价值被"拉伸"的程度,并经过历史波动率调整。

当前读数2.28表明比特币市值相对于其成本基础,较历史常态偏离约2.28个标准差。

有趣的是,我们现在处于比2021年周期同期更高的水平。当时比特币在10月/11月上涨约50%,以MVRV-Z分数3.49结束周期。

如果本周期该指标接近3,BTC价格可能达到16万至17万美元区间(涨幅40-50%)。

[MVRV-Z分数数据图表]

恐惧与贪婪指数

[恐惧与贪婪指数数据图表]

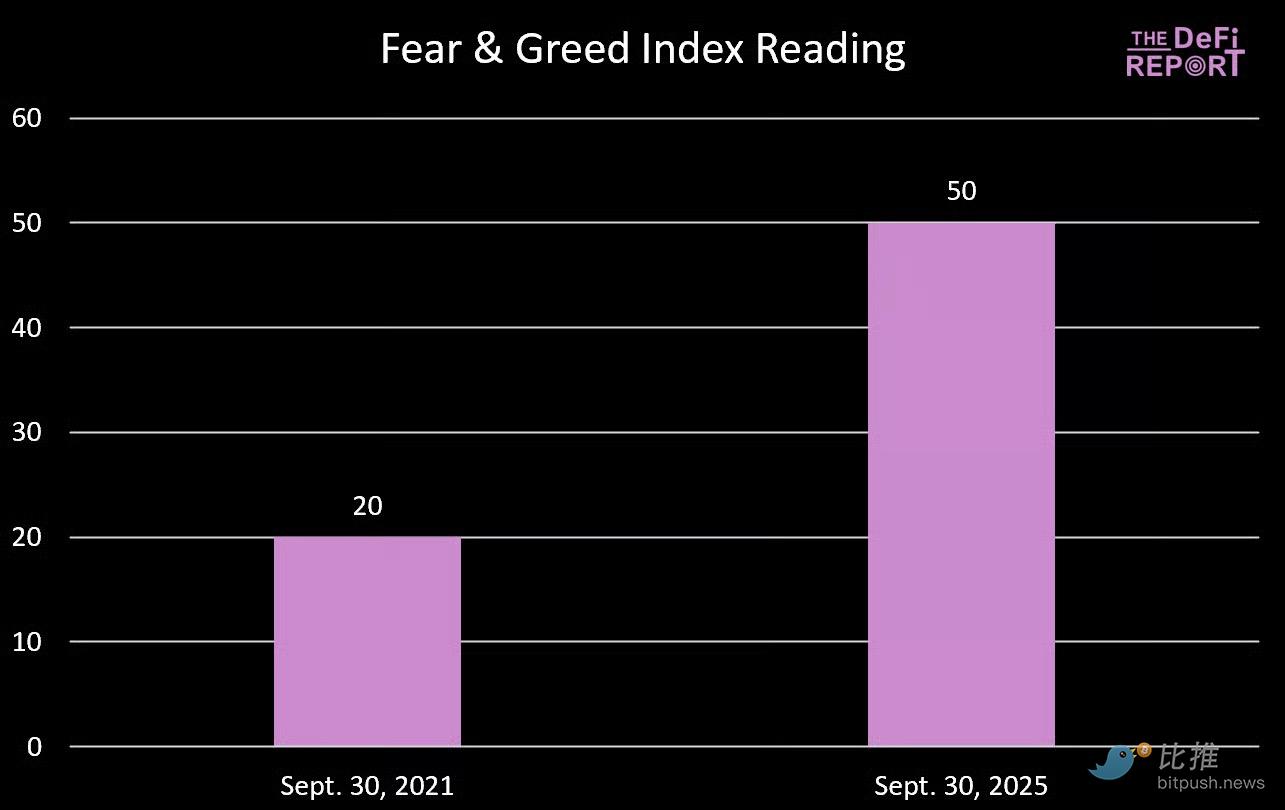

如果您认为当前市场紧张不安,那么2021年同期市场更加恐慌。事实上,2021年9月我们处于极度恐惧状态。当时BTC刚刚回调20%,跌至4.3万美元,随后在接下来五周内上涨至6.6万美元顶部(涨幅53%)。

总结展望

没有定律要求比特币必须延续我们历史上遵循的"四年周期"路径。

但仔细研究数据后,很难否定第四季度见顶的可能性。

为什么?

我们认为"四年周期"框架得以维持有多个原因:

- 叙事锚定。投资者预期"减半后的 牛市 ",这影响了投资者头寸布局、加密原生公司的营销周期和媒体报道。反身性使得这种模式自我实现。

- 流动性与信贷周期。减半周期历史上与全球债务再融资周期同步,放大了产生加密牛市所需的流动性。

- 四年减半周期的机制及其对矿工运营的影响,在需求往往回归市场时供应收紧。

- 产品/创新节奏。风险投资倾向于按照与四年减半周期同步的流动性周期为行业提供资金。这些项目需要时间进入市场,新的创新和叙事以爆发式出现,放大了加密货币采用周期。

- 波动性。投资者预期加密市场会出现深度熊市,以便折价购买心仪的资产。这自然会影响获利了结,形成自我强化的反馈循环。

基于观察到的数据以及这些定性/行为因素的根深蒂固,我们的基本假设是BTC将在第四季度再次见顶。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

AiCoin 日报(10月08日)

KOL们都在晒收入,而我要晒做VC3年投资的血泪教训

Grayscale 开放 ETF 质押,美国现货加密 ETF 迎来质押时代

随着通用标准的落地,未来所有依托该机制上市的加密现货 ETF 都将同步引入质押功能。