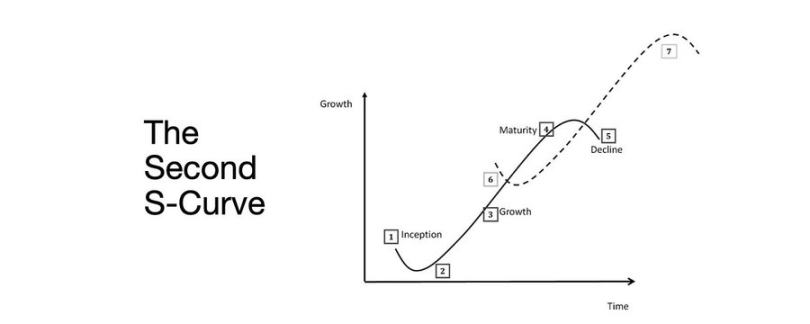

熊牛转变的关键:第二条 S 型增长曲线

第二条 S 增长曲线是在实际约束下通过收益率、劳动力和可信度将金融的结构性正常化的结果。

第二条 S 增长曲线是在实际约束下通过收益率、劳动力和可信度将金融的结构性正常化的结果。

撰文:arndxt

编译:AididiaoJP,Foresight News

流动性扩张仍然是主导性的宏观叙事。

衰退信号滞后,结构性通货膨胀具有粘性。

政策利率高于中性水平但低于紧缩阈值。

市场为软着陆定价,但真正的调整是制度层面:从廉价流动性到有节制的生产力。

第二曲线并非周期性。

它是在实际约束下通过收益率、劳动力和可信度将金融的结构性正常化。

周期转换

Token2049 新加坡会议标志着从投机性扩张向结构性整合的转折点。

市场正在对风险重新定价,从叙事驱动的流动性转向收入支持的收益率数据。

关键转变:

- 永续去中心化交易所保持主导地位,Hyperliquid 确保了网络规模的流动性。

- 预测市场正作为信息流的功能性衍生品而兴起。

- 拥有真实 Web2 应用场景的 AI 相关协议正在悄然扩大收入。

- 再质押和 DAT 已见顶;流动性分散化显而易见。

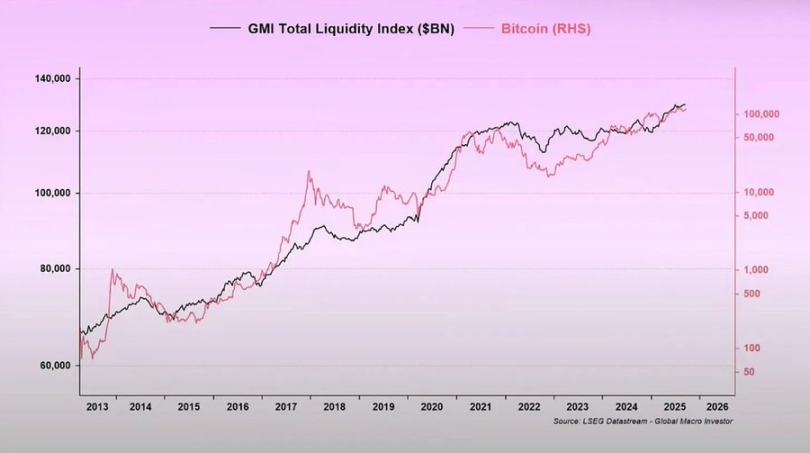

宏观制度:货币贬值、人口结构、流动性

资产通胀反映的是货币贬值,而非有机增长。

当流动性扩张时,久期资产表现优于大盘。

当流动性收缩时,杠杆和估值会被压缩。

三个结构性驱动因素:

- 货币贬值:偿还主权债务需要持续的资产负债表扩张。

- 人口结构:人口老龄化降低生产力,强化了对流动性的依赖。

- 流动性管道:全球总流动性即中央银行和银行系统储备的总和自 2009 年以来跟踪了 90% 的风险资产表现。

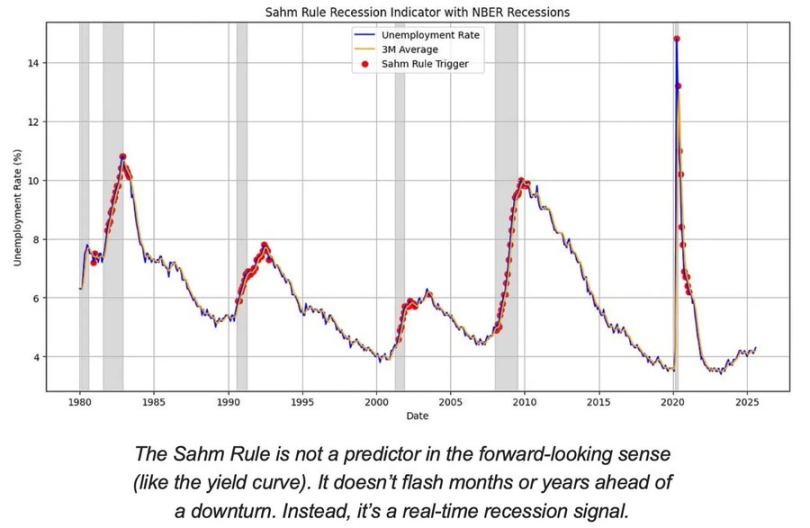

衰退风险:滞后数据,领先信号

主流的衰退指标是滞后性的。

CPI、失业率和萨姆规则在经济下滑开始后才会确认。

美国处于经济周期后期,而非衰退期。

软着陆的可能性仍然高于硬着陆风险,但政策时机是制约因素。

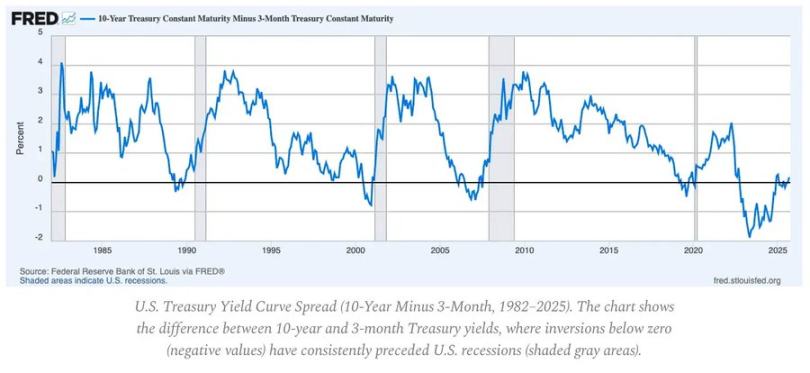

领先指标:

- 收益率曲线倒挂仍然是最清晰的先行信号。

- 信用利差得到控制,表明没有迫在眉睫的系统性压力。

- 劳动力市场正在逐步降温;就业在周期内仍然紧张。

通胀动态:最后一英里问题

商品反通胀已完成;服务通胀和工资粘性现在将整体 CPI 锚定在 3% 附近。

这「最后一英里」是自 1980 年代以来反通胀最复杂的阶段。

- 商品通缩现在抵消了部分 CPI 的影响。

- 工资增长接近 4% 使服务通胀保持高位。

- 住房通胀在测量上滞后;真实的市场租金已经降温。

政策含义:

- 美联储在可信度与增长之间面临权衡。

- 过早降息有再次加速的风险;维持过久则有过度紧缩的风险。

- 均衡结果是新的通胀底线接近 3%,而非 2%。

宏观结构

三个长期通胀锚点仍然存在:

- 去全球化:供应链多元化提高了转型成本。

- 能源转型:资本密集的低碳活动增加了短期投入成本。

- 人口结构:结构性劳动力短缺造成持续的工资刚性。

这些限制了美联储在没有更高名义增长或更高均衡通胀的情况下实现正常化的能力。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

a16z加密部门投资Jito获代币配售,金额5000万美元

Chainlink选择在MegaETH实现唯一的原生实时预言机,驱动下一代高频DeFi应用的诞生

树立高性能标准:Chainlink预言机网络为首个实时区块链带来超低延迟市场数据,开启链上金融的新叙事。

美国成为比特币最大持有者之一:370亿美元加密资产背后的战略转向

Ripple携手Absa落子非洲,数字资产托管迎来新篇章