灰度:法定貨幣信譽困境與加密資產機遇

本文總結並提煉了Grayscale Investments報告的核心觀點,即在美國公共債務持續無序擴張、債券收益率攀升的背景下,美元的信譽基石正面臨挑戰,這為bitcoin、ethereum等加密資產提供了宏觀對沖價值,推動其成為替代性價值儲存工具。

一、核心觀點摘要

-

法定貨幣信譽基石面臨挑戰:法定貨幣(Fiat Currencies)的核心價值依託於信譽體系,目前美國因高額公共債務(Public Debt)、攀升的債券收益率(Bond Yields)及失控的赤字支出(Deficit Spending),其維持低通脹(Inflation)的承諾可信度已出現裂痕。從宏觀視角判斷,美國管理債務負擔的策略大概率將引發中度及以上通脹;若美元資產持有者形成這一預期,將轉向替代價值儲存(Stores of Value)工具。

-

加密資產的價值儲存潛力:比特幣(Bitcoin)、以太坊(Ethereum)等加密貨幣(Cryptocurrencies)具備成為替代價值儲存工具的潛力,其本質是基於創新技術的替代性貨幣資產(Monetary Assets)。作為價值儲存載體,其核心優勢在於程式化透明供應機制與脫離個人及機構控制的自主性,與實物黃金類似,其效用部分源於固定屬性及獨立於政治體系的特性。

-

加密資產需求的驅動邏輯:若公共債務持續無序擴張,政府維持低通脹的承諾將失去可信度,市場對法定貨幣價值儲存功能的質疑將加劇,在此環境下,加密資產的宏觀需求有望持續上升;反之,若政策制定者採取有效措施鞏固法定貨幣長期信譽,加密資產的宏觀需求或將回落。

-

區塊鏈技術的核心價值:加密資產投資本質是對區塊鏈技術(Blockchain Technology)的投資,該技術依託開源軟體(Open-Source Software)構建公共交易資料庫網絡,正重塑貨幣與資產等有價物品的互聯網流轉模式。灰度(Grayscale)認為,區塊鏈技術將對數位商務(Digital Commerce)、支付系統(Payment Systems)及資本市場基礎設施(Capital Markets Infrastructure)產生革命性影響,且其價值不僅限於提升金融中介效率,更在於為規避傳統法定貨幣(Fiat Money)風險提供了新型工具。理解區塊鏈技術需掌握計算機科學與密碼學知識,而認知加密資產價值則需結合法定貨幣體系特性與宏觀經濟失衡問題。

二、法定貨幣:信任與信譽的底層邏輯

(一)法定貨幣體系的運行基礎

當前全球主流經濟體均採用法定貨幣體系,其貨幣形態(紙幣及數位形式)本身無內在價值,但其價值錨定於制度框架。為保障體系有效運轉,貨幣供應預期需具備穩定性 —— 若缺乏供應約束承諾,法定貨幣將喪失流通基礎。因此,政府需承諾控制貨幣供應規模,公眾則基於自身判斷評估該承諾的可信度,本質上是一套信任驅動型體系。

(二)歷史經驗與制度改進

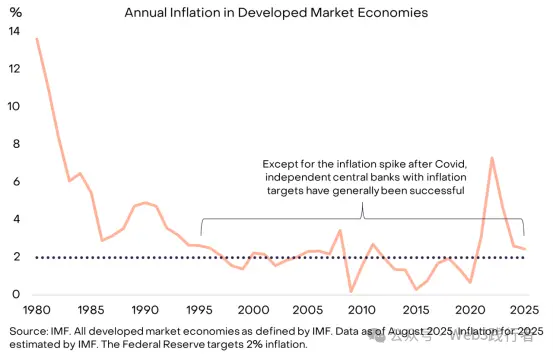

歷史上,政府因短期政策需求超發貨幣(引發通脹)、違背信任的案例屢見不鮮,導致市場對法定貨幣供應約束承諾天然存疑。為提升承諾可信度,各國普遍構建制度框架,當前主流模式是將貨幣供應管理職責委託給獨立中央銀行(Central Bank),並由央行明確通脹目標。自 20 世紀 90 年代中期起,該模式成為全球主流,在控制通脹方面成效顯著。

圖 1:通脹目標與央行獨立性對信任構建的支撐作用

(註:資料來源為 IMF,覆蓋 IMF 定義的所有發達市場經濟體,截至 2025 年 8 月,2025 年通脹資料為 IMF 估算值;美聯儲通脹目標為 2%。除新冠疫情後通脹短期衝高外,具備通脹目標的獨立央行普遍實現了低通脹管理。)

三、法定貨幣失靈的現實案例

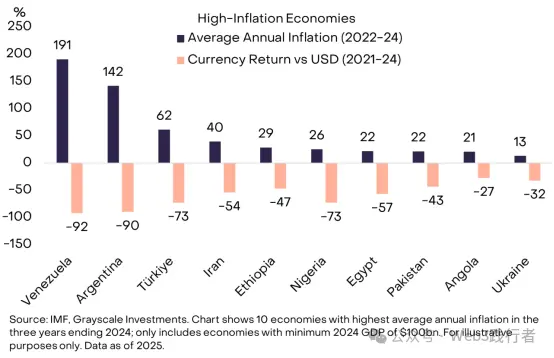

當法定貨幣信譽較高時,市場對其價值儲存功能的關注度較低,這也是政策制定的理想狀態。對於身處低通脹穩定環境的群體而言,可能難以理解 “持有無法日常支付或償債的貨幣” 的必要性,但在全球多個經濟體中,對優質貨幣的需求極為迫切。以委內瑞拉、阿根廷為例,其民眾將部分資產轉換為外幣或加密貨幣,核心訴求便是獲取可靠的價值儲存工具。

圖 2:部分國家貨幣供應管理失效情況

(註:資料來源為 IMF 與灰度投資(Grayscale Investments),統計範圍為 2022-2024 年平均通脹率最高的 10 個經濟體,且 2024 年 GDP 不低於 1000 億美元;圖表展示了各經濟體 2022-24 年平均年度通脹率及 2021-24 年貨幣對美元匯率變動率。)

上述 10 個高通脹經濟體總人口約 10 億,加密貨幣已成為其重要的 “貨幣救生筏”,不僅包括比特幣等主流加密貨幣,還涵蓋與美元掛鉤的區塊鏈資產(如泰達幣(Tether, USDT)等穩定幣(Stablecoin))。穩定幣的廣泛應用本質是美元化(Dollarization)的新型表現形式 —— 即從本國法定貨幣轉向美元,這一現象在新興市場已存在數十年。

四、美元的全球主導地位與潛在風險

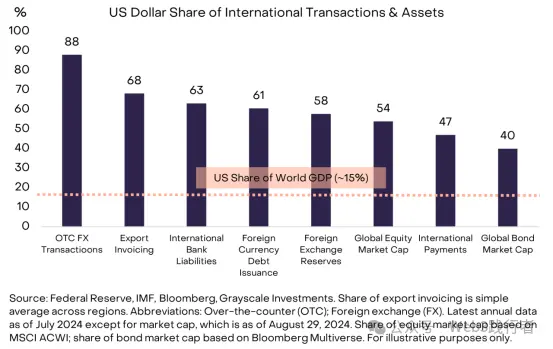

(一)美元的國際貨幣主導性

美元兼具美國本土貨幣與全球核心國際貨幣雙重屬性,任何關於美元穩定性的風險均具有全球性影響。據美聯儲(Federal Reserve)測算,綜合各類指標,美元在國際貨幣使用中的占比約為 60%-70%,遠超歐元(20%-25%)與人民幣(不足 5%)。

圖 3:美元的全球國際貨幣主導地位

(註:資料來源為美聯儲、IMF、彭博(Bloomberg)與灰度投資;出口計價占比為各地區簡單平均值,場外外匯(OTC FX)交易、國際銀行支付、外匯儲備、對外貨幣債務、外國資產負債、全球股票市值(基於 MSCI ACWI 指數)、全球債券市值(基於彭博 Multiverse 指數)等資料截至 2024 年 7 月,市值資料截至 2024 年 8 月 29 日。)

(二)美元的潛在風險特殊性

需明確的是,美國當前並未出現類似圖 2 中新興經濟體的貨幣管理失控問題,但美元作為全球核心貨幣,其穩定性風險的影響範圍覆蓋所有資產持有者(不僅限於美國本土居民)。相較於阿根廷比索、委內瑞拉玻利瓦爾等貨幣,美元風險才是驅動大規模資本尋求黃金、加密貨幣等替代資產的核心因素。儘管美國在貨幣穩定方面的挑戰並非全球最嚴峻,但其影響程度卻是最高的。

五、債務問題:美元信譽風險的核心根源

法定貨幣的價值依賴於承諾、信任與信譽,目前美元正面臨信譽缺口—— 美國政府維持長期低通脹的承諾可信度持續下降,其根本原因在於不可持續的聯邦政府赤字與債務規模。

(一)美國債務失衡的演變歷程

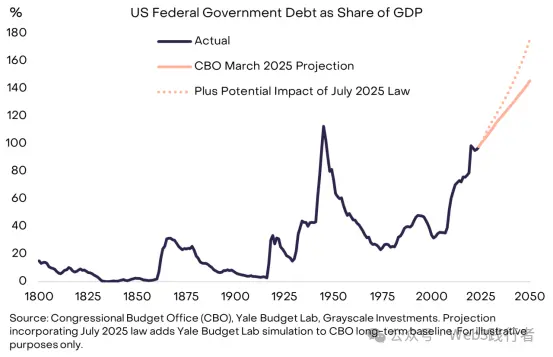

這一失衡始於 2008 年金融危機:2007 年美國赤字占 GDP 比重僅 1%,債務存量占 GDP 比重為 35%;而 2008 年後,聯邦政府年均赤字占 GDP 比重升至約 6%。截至目前,美國國家債務規模已達 30 萬億美元,占 GDP 比重約 100%(接近二戰末期水平),且預計將持續大幅攀升。

圖 4:美國公共債務的不可持續擴張趨勢

(註:資料來源為美國國會預算辦公室(CBO)、耶魯預算實驗室(Yale Budget Lab)與灰度投資;2025 年 7 月法律潛在影響預測基於 CBO 長期基準資料疊加耶魯預算實驗室模擬結果。)

(二)赤字問題的結構性困境

高額赤字已成為美國兩黨共同面臨的難題,即便在失業率處於相對低位時,赤字問題仍持續存在。目前美國財政收入僅能覆蓋強制性支出(如社會保障(Social Security)、醫療保險(Medicare))與利息支付(Interest Payments) ,若要實現預算平衡,需推行增稅或削減開支等政治敏感性政策,難度極大。

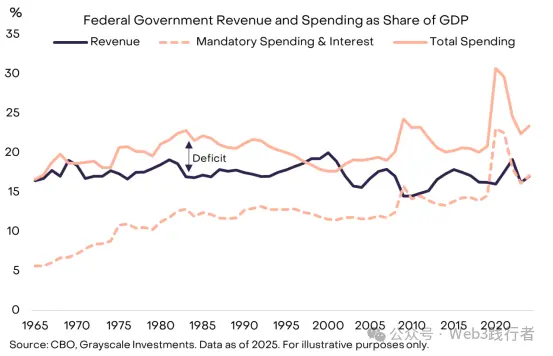

圖 5:美國政府收入與支出的 GDP 占比關係

(註:資料來源為 CBO 與灰度投資,截至 2025 年;圖表中 “赤字” 為總收入與總支出的差額部分,顯示目前收入僅能覆蓋強制性支出與利息支出。)

六、利息支出:債務擴張的約束瓶頸

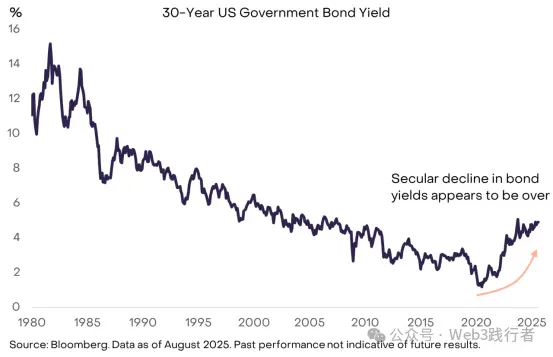

經濟理論無法界定 “政府債務的安全規模”,核心衡量標準在於債務融資成本。若美國政府仍能以低利率借款,債務擴張或可持續且不對機構信譽、金融市場產生實質衝擊 —— 部分經濟學家近年對債務增長持溫和態度,正是基於低融資成本的判斷。然而,全球債券收益率數十年的下行趨勢已終結,債務擴張的約束瓶頸開始顯現。

圖 6:債券收益率上升對債務擴張的約束效應

(註:資料來源為彭博,截至 2025 年 8 月;歷史表現不代表未來結果,圖表顯示債券收益率長期下行趨勢已結束,債務融資成本上升將制約債務擴張。)

(一)債券收益率的供需驅動邏輯

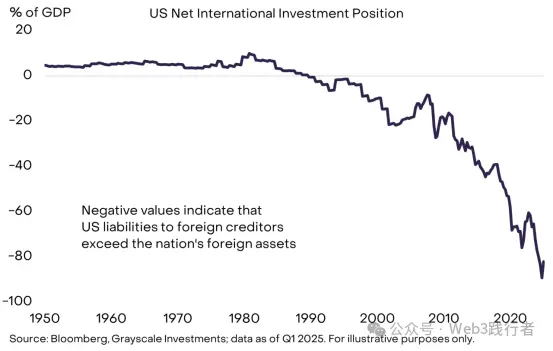

與其他資產價格類似,債券收益率由供求關係決定。美國政府持續增加債務供應,而近年市場對低收益率(高價格)美國債務的需求已達飽和。從資金來源看,美國政府同時依賴國內與海外儲戶融資,但美國國內儲蓄規模無法滿足全部借貸與投資需求,導致美國既存在龐大公共債務存量,又處於國際帳戶淨債務人地位。

圖 7:美國對海外儲戶的融資依賴

(註:資料來源為彭博與灰度投資,截至 2025 年一季度;負值表示美國對海外債權人的負債規模超過其海外資產規模。)

(二)海外需求下降的多重因素

近年海外市場對美國政府債券的低利率需求顯著減少,原因包括:新興市場官方儲備積累放緩、日本通縮週期結束;此外,地緣政治格局調整也可能削弱海外投資者對美國國債的結構性需求。

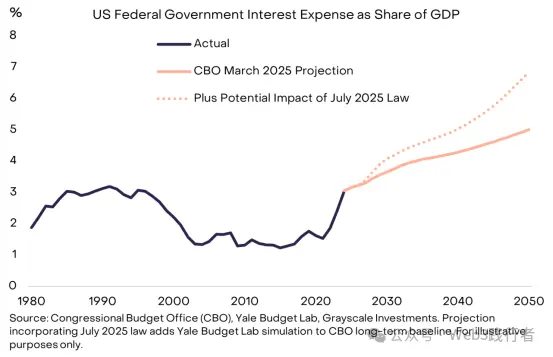

(三)利息支出的擴張壓力

隨著美國政府以更高利率為債務再融資,利息支出在總支出中的占比持續上升。過去 15 年,低債券收益率掩蓋了債務存量擴張對利息支出的衝擊,但目前這一緩衝作用已消失,債務問題的緊迫性顯著提升。

圖 8:利息支出對債務增長的約束作用

(註:資料來源為 CBO、耶魯預算實驗室與灰度投資;2025 年 7 月法律潛在影響預測基於 CBO 長期基準資料疊加耶魯預算實驗室模擬結果。)

七、債務 “滾雪球效應” 的形成機制

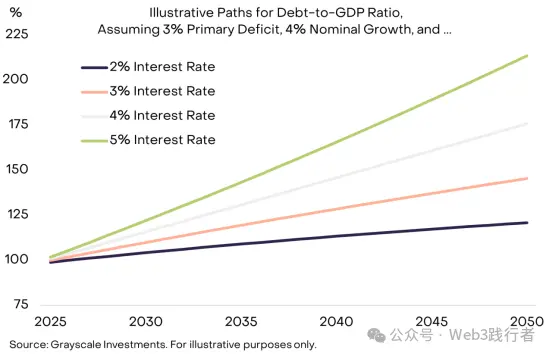

要控制債務負擔,政策制定者需實現兩大目標:(1)平衡原始赤字(Primary Deficit,即剔除利息支付的預算差額);(2)確保利息成本低於經濟名義增長率(Nominal Growth Rate)。目前美國原始赤字占 GDP 比重約 3%,即便利率保持穩定,債務存量仍將持續上升;而 “雪球效應”(即利息率高於名義增長率導致債務負擔加速擴張)的風險正不斷加劇。

(一)債務負擔的核心等式

在原始赤字平衡的前提下:

-

若債務平均利率<經濟名義增長率,債務負擔(公共債務 / GDP)將下降;

-

若債務平均利率>經濟名義增長率,債務負擔將上升。

(二)利率與增長的情景模擬

假設原始赤字維持 3% 的 GDP 占比、名義 GDP 增長率穩定在 4%,不同利率水平下債務負擔的擴張速度差異顯著 —— 利率越高,債務負擔 “滾雪球” 效應越明顯。

圖 9:高利率環境下的債務負擔 “滾雪球” 效應

(註:資料來源為灰度投資;模擬場景假設原始赤字占 GDP 比重 3%、名義 GDP 增長率 4%,展示不同利率水平下 2025-2050 年債務 / GDP 比率的變化路徑。)

(三)名義增長放緩的結構性因素

伴隨債券收益率上升,市場普遍預測美國結構性 GDP 增長將放緩:美國國會預算辦公室(CBO)預計,潛在勞動力增長率將從目前的 1%/ 年降至 2035 年的 0.3%/ 年。若美聯儲能實現 2% 的通脹目標(目前存在不確定性),較低的實際增長將導致名義增長率下降,進一步加速債務存量擴張。

八、美國債務問題的潛在結局

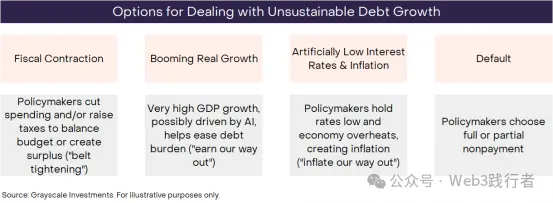

從定義上看,不可持續的趨勢終將終結,美國聯邦政府債務的無序擴張也不例外,但具體終結方式存在不確定性。投資者需基於資料、政策行動及歷史經驗,對各類潛在結果進行概率評估,核心存在四種非互斥性結局。

圖 10:應對不可持續債務增長的四大路徑

(註:資料來源為灰度投資;四大路徑分別為:財政緊縮(通過削減支出 / 增稅平衡預算或實現盈餘,即 “節流”)、經濟高增長(依託人工智慧等技術驅動高 GDP 增長,即 “增收”)、人為低利率與通脹(維持低利率推升經濟過熱,通過通脹稀釋債務,即 “通脹化解”)、違約(全部或部分債務不履約)。)

(一)各結局的概率與可行性分析

-

違約(Default):概率極低。美國債務以美元計價,通過通脹稀釋債務的成本遠低於債務違約,政府無動力選擇違約。

-

財政緊縮(Fiscal Contraction):未來或有可能成為解決方案的一部分,但短期可行性低。美國國會近期通過的《一個大而美的法案》確保未來 10 年財政政策仍將維持高赤字,通過增稅或減支降低赤字的可能性較低。

-

經濟高增長(Booming Economic Growth):理想但現實性不足。目前美國經濟增長乏力,且潛在增長率預計持續放緩;儘管人工智慧(AI)技術或驅動生產力激增,但尚未形成實質性增長支撐。

-

人為低利率與通脹(Artificially Low Interest Rates & Inflation):概率最高的路徑。若美國維持 3% 左右利率、2% 實際 GDP 增長及 4% 通脹,理論上可在不削減原始赤字的情況下穩定債務存量。儘管美聯儲具備獨立貨幣政策決策權,但其獨立性正面臨質疑;歷史經驗表明,當財政壓力加劇時,貨幣政策往往向財政政策讓步,通過通脹化解債務成為 “阻力最小的路徑”。

基於上述分析,灰度判斷:美國長期管理債務負擔的策略將大概率導致通脹率持續高於美聯儲 2% 的目標。

九、加密貨幣的宏觀對沖價值回歸

(一)加密貨幣的需求邏輯

美國因龐大債務存量、攀升的利率及缺乏有效解決方案,其控制貨幣供應與通脹的承諾可信度已下降。法定貨幣的價值本質是政府 “不超發貨幣” 的可信承諾,若該承諾受到質疑,美元資產持有者將被迫重新評估投資組合風險,並尋求替代價值儲存工具 —— 加密貨幣正是潛在選項之一。

(二)加密資產的分類與價值定位

加密貨幣是基於區塊鏈技術的數位商品(Digital Commodities),種類繁多且用例差異顯著,多數與 “價值儲存” 功能無關(如用於支付、遊戲、人工智慧等場景的公有鏈應用)。灰度依託與富時羅素(FTSE/Russell)合作開發的 “加密行業(Crypto Sectors)” 框架,根據核心用例對加密資產進行分類。

在眾多加密資產中,僅有少數具備可行價值儲存屬性,需滿足三大條件:廣泛市場採納度、高度去中心化(Decentralization)及有限供應增長。目前市值最高的比特幣與以太坊符合上述標準,其價值並非源於 “資產背書”,而是依託兩大核心優勢:(1)支持點對點數位支付且無審查風險;(2)具備 “不超發” 的可信承諾。

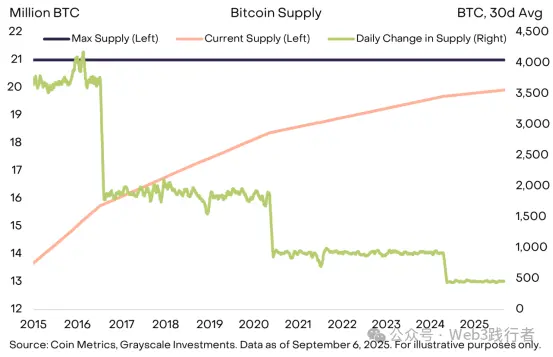

(三)比特幣的供應機制案例

以比特幣為例,其供應上限固定為 2100 萬枚,目前日供應量約 450 枚,且每四年新供應增長率減半。這一機制通過開源程式碼明確寫入,任何修改均需比特幣社區共識支持,且不受政府、機構等外部主體控制(如無需為償還債務而超發)。“透明、可預測且最終有限的供應” 這一核心特性,推動比特幣市值突破 2 萬億美元。

圖 11:比特幣的可預測透明供應機制

(註:資料來源為 Coin Metrics 與灰度投資,截至 2025 年 9 月 6 日;圖表左側軸展示比特幣目前供應量與最大供應量(單位:百萬枚),右側軸展示日均供應變化量(單位:枚)。)

(四)加密貨幣與黃金的共性價值

與黃金類似,比特幣不產生利息,且未廣泛應用於日常支付,但其核心效用在於 “被動屬性”——供應規模不受政府債務償還需求影響,無任何機構可控制其供應,這正是其在法定貨幣信譽動搖時的核心對沖價值。

目前投資者需在 “宏觀經濟失衡(尤其是公共債務無序擴張)” 的環境中配置資產,持有加密資產等替代性貨幣資產的核心目的,是為投資組合提供法定貨幣貶值風險的對沖工具。只要該風險持續加劇,具備對沖屬性的加密資產價值有望進一步提升。

十、加密資產需求的潛在逆轉因素

加密資產投資存在多重風險,從宏觀視角看,其長期價值的核心風險在於:政府通過有效政策重塑法定貨幣信譽,具體措施可能包括:穩定並降低政府債務 / GDP 比率、重申對央行通脹目標的支持、強化央行獨立性。

法定貨幣已具備便捷交換媒介屬性,若政府能同時確保其有效價值儲存功能,市場對加密貨幣等替代工具的需求將顯著下降。以黃金為例,其在 20 世紀 70 年代美國機構信譽受損時期表現優異,但在 80-90 年代美聯儲成功控制通脹後,價格表現持續疲軟。

圖 12:通脹與黃金價格的關聯性(1980-1990 年代)

(註:資料來源為彭博;圖表展示 1980-1990 年代美國通脹率與黃金價格的變動趨勢,顯示通脹下降週期中黃金表現疲軟。)

公有鏈技術為數位金融領域提供了創新動力,目前市值最高的區塊鏈應用是具備 “差異化特性” 的數位貨幣系統,其需求與高公共債務等宏觀經濟失衡因素高度相關。灰度認為,長期來看,加密資產類別的增長將由兩大因素共同驅動:一是宏觀經濟失衡引發的對沖需求,二是基於公有鏈技術的各類創新應用的市場採納。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

英國會出售新查獲的72億美元BTC、建立Bitcoin國庫還是賠償受害者?

4週內40億美元BTC:Bitcoin ETF購買的BTC數量超過挖礦產量兩倍

Citadel Wallet推出Suiball,一款專為Sui區塊鏈打造的硬體錢包

Starlynk、Changer.ae 與 Quantoz 與 Shanghai Tang 合作,擴大全球穩定幣支付