Laporan Mendalam RWA: IPO On-chain dan Rekombinasi Aset Dunia Nyata

Sumber asli: VWIN Ventures

TL;DR :

- Big Picture: Mengapa on-chain finance menjadi strategi nasional tingkat atas dan tren pasar di Amerika Serikat -- RWA adalah alat untuk “de-geografisasi aset global dan perebutan likuiditas on-chain”, Amerika Serikat membangun jaringan jalan raya sirkulasi bebas aset dan dana global dengan aset berkualitas tinggi + batas terbuka + ekspor standar, mendorong radius denominasi dan kliring dolar ke chain terbuka.

- Esensi dan nilai inti penciptaan RWA: RWA pada dasarnya adalah re-issuance aset dunia nyata di chain, menulis ulang “penerbitan—sirkulasi—penetapan harga—perdagangan—kliring—kombinasi”; nilainya berasal dari 1) kliring yang efisien dan terpercaya, 2) pencocokan dana dan aset secara terbuka, 3) komposabilitas aset. Meningkatkan efisiensi modal perusahaan dan plastisitas aset.

- Lanskap pasar: Tahap awal berfokus pada penerbitan aset on-chain, tahap berikutnya berfokus pada integrasi kanal + ekosistem: saat ini fokus pada penerbitan yang patuh + integrasi on-chain, menjalankan contoh utama; seiring menurunnya ambang penerbitan, persaingan akan beralih ke penguasaan kanal dan kolaborasi ekosistem (market making, subscription-redemption, collateral, hedging, distribusi), integrasi protokol DeFi, routing likuiditas, dan akses ke skenario menjadi kunci utama.

- Peluang masuk di berbagai rantai industri: Rantai inti meliputi “penerbit – platform tokenisasi – distributor”, ditambah kontrak keuangan blockchain, oracle, firma hukum, kustodian, auditor, dan penyedia layanan pihak ketiga lainnya. Di masa depan, industri akan mengerucut menjadi platform super “RWA Prime Broker”, mengintegrasikan penerbitan, kepatuhan, kliring, dan distribusi/likuiditas.

- Penerbit: Dalam jangka pendek fokus pada realisasi hasil dan likuiditas, prioritaskan aset dasar dengan konsensus kuat dan diferensiasi

- Platform tokenisasi: Penangkapan nilai relatif rendah, kemungkinan diintegrasikan oleh hulu-hilir, perhatikan kepatuhan dan netralitas

- Distributor: Menguasai kontrol routing dana, berpotensi mencapai skala besar, fokus pada perolehan dana dan cakupan kanal

Big Picture: Mengapa on-chain finance menjadi strategi nasional tingkat atas dan tren pasar di Amerika Serikat

Dengan meneliti Project Crypto, kebijakan dan pernyataan pemerintahan Trump serta Ketua SEC Paul Atkins, kami percaya on-chain finance mungkin telah naik menjadi strategi nasional tingkat atas Amerika Serikat secara de facto. Posisinya adalah menjadikan dolar sebagai “standar kliring yang dapat diprogram” di chain terbuka, alatnya adalah stablecoin dan RWA, jalurnya adalah penetapan jangkar hukum + aset dolar di-chain + akses kanal dana (institusi keuangan tradisional, CEX, DeFi); tujuannya adalah memperluas suku bunga dan aturan dolar menjadi medan gravitasi kliring chain terbuka. Dari pengesahan GENIUS Act stablecoin pada Juli hingga masuknya manajer aset tradisional, bursa, dan bank, rantai ini sudah berjalan secara nyata.

Pendorong utama on-chain finance Amerika Serikat meliputi tiga aspek

- Pendorong institusional: Desentralisasi hak penerbitan, hak penetapan harga dan jangkar lebih terpusat secara pasar Di tingkat federal menetapkan kerangka lisensi stablecoin/RWA, kualitas cadangan, frekuensi pengungkapan, standar transparansi; kontrol beralih dari “kontrol otoritas” ke “persaingan pilihan pasar”.

- Pendorong aset: On-chain “dolar, US Treasury, saham AS” Memindahkan aset dolar ke chain, membuat institusi DeFi/on-chain global menggunakan suku bunga dolar sebagai “medan gravitasi”; collateral dan hedging dapat diakses, mint-redemption dan kliring dipercepat, menarik stablecoin idle global dan arus dana risiko ke aset dolar.

- Pendorong kanal: Standarisasi “pipa kliring” ke chain terbuka

Menghubungkan aset yang dibungkus on-chain ke institusi keuangan tradisional (broker, bursa saham), CEX kripto, dan protokol DEX/DeFi on-chain, memperluas jangkauan pengguna dan dana, sekaligus secara bertahap mengintegrasikan logika regulasi ke protokol seiring diterbitkannya aturan penerbitan aset on-chain.

Tren dampak jangka panjang

- Bagi keuangan dan arus modal global: Medan gravitasi dolar meluas, hak penetapan harga dan jangkar aset dolar di chain diperkuat.

- Bagi wilayah lain: Likuiditas tersedot, “regulasi mengikuti/bertahan”, memaksa peningkatan regulasi dan infrastruktur pasar.

- Bagi industri kripto: Volume penerbitan stablecoin meningkat, harga aset kripto naik, namun terjadi diferensiasi struktural.

- Bagi penerbit/partisipan RWA: RWA terhubung ke jaringan jalan raya dana global, menurunkan biaya pendanaan, lego keuangan melepaskan likuiditas aset.

Nilai Inti RWA: Bukan Sekadar Pendanaan

- Esensi = re-issuance aset + penulisan ulang seluruh proses

- Nilai = efisiensi kliring × radius distribusi × komposabilitas.

Penciptaan nilai RWA sangat terkait dengan keunggulan inti teknologi blockchain:

1. Kliring yang efisien dan terpercaya: Membangun ulang infrastruktur dasar operasional perusahaan

Untuk B (institusi keuangan) – Mewujudkan peningkatan infrastruktur dasar dan penerbitan aset yang lebih standar/mudah, menyelesaikan masalah kepercayaan, keterlacakan, dan transparansi melalui teknologi blockchain, serta mencapai kliring yang lebih efisien, secara bertahap mentransformasi sistem keuangan tradisional.

Untuk perusahaan – Mengurangi gesekan lembaga perantara, menyederhanakan proses lintas negara dan OTC, meningkatkan rekonsiliasi dan transparansi, mempercepat perputaran dana

2. Keuangan terbuka: Menembus batas pertumbuhan

Dengan memasukkan aset berkualitas ke jaringan kliring global, membantu mengatasi kesulitan pendanaan kanal lama, meningkatkan efisiensi pencocokan dana dan aset, radius penerbitan dan distribusi meningkat signifikan, kendala “pendanaan sulit/mahal” dilarutkan oleh likuiditas jaringan, secara signifikan meningkatkan efisiensi alokasi modal dan membuka ruang pertumbuhan baru bagi perusahaan.

3. Komposabilitas: Memicu inovasi model bisnis

Menghubungkan aset off-chain dan dana on-chain, memungkinkan kombinasi aset tanpa izin dan leverage di jaringan yang lebih efisien. On-chain memungkinkan kombinasi seperti “yield enhancement + hedging + re-staking”, membentuk paradigma baru pengelolaan aset.

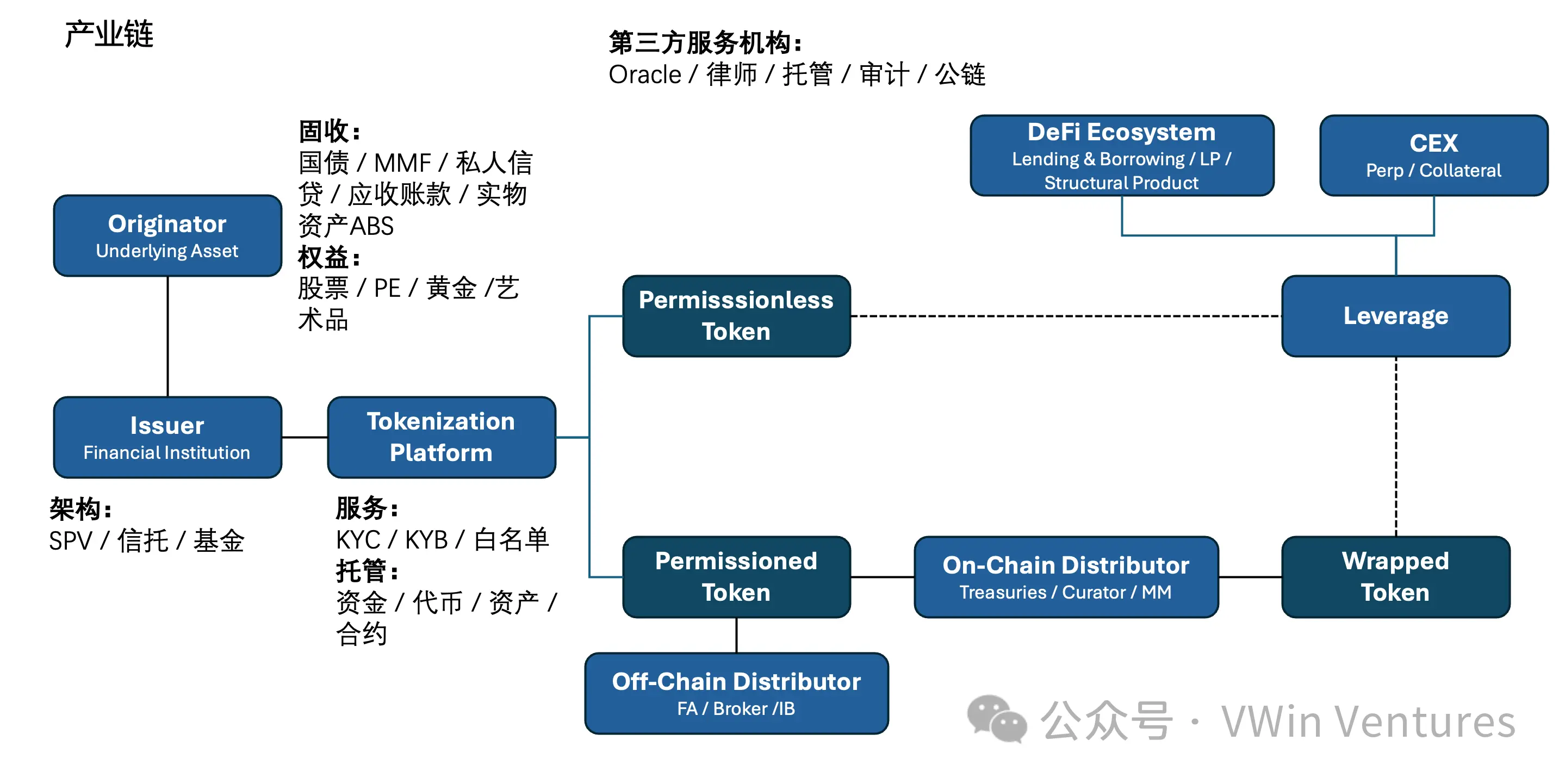

Rantai Industri: Bagaimana Perusahaan Memposisikan dan Berpartisipasi

- Tiga tahap: penerbit—platform tokenisasi—distributor, pihak ketiga netral (oracle/kustodian/firma hukum/auditor) sebagai fondasi.

- Fokus persaingan beralih dari “bisa menerbitkan atau tidak” ke “integrasi kanal dan ekosistem”, akhirnya mengerucut menjadi RWA Prime Broker.

Rantai inti industri RWA adalah penerbit aset + platform teknologi tokenisasi + distributor, ditambah institusi layanan pihak ketiga (oracle / pengacara / kustodian / auditor / kontrak on-chain, dll.), setelah penerbitan patuh off-chain, didistribusikan ulang melalui pembungkusan on-chain ke skenario asli blockchain.

- Tiga posisi rantai industri: penerbit menghubungkan kepatuhan dan pasokan aset berkualitas, platform tokenisasi menyediakan infrastruktur penerbitan on-chain yang netral, distributor mengintegrasikan ekosistem dan menguasai pintu masuk dana.

- Fokus utama perusahaan: penerbitan melihat hasil dan likuiditas, platform melihat kepatuhan dan netralitas, distribusi melihat akuisisi pengguna dan cakupan kanal.

- Lanskap persaingan: sisi penerbitan terfragmentasi; sisi platform tertekan hulu-hilir namun akan muncul platform netral pihak ketiga terkemuka; sisi distribusi relatif terkonsentrasi (termasuk ekosistem on-chain dan CEX).

- Masalah saat ini: penerbitan dan distribusi kurang dorongan untuk memperluas lintas sektor; teknologi platform homogen, penangkapan nilai tipis.

- Arah evolusi: industri akan mengerucut menjadi platform super “RWA Prime Broker”, mengintegrasikan penerbitan, kepatuhan, kliring, dan distribusi/likuiditas.

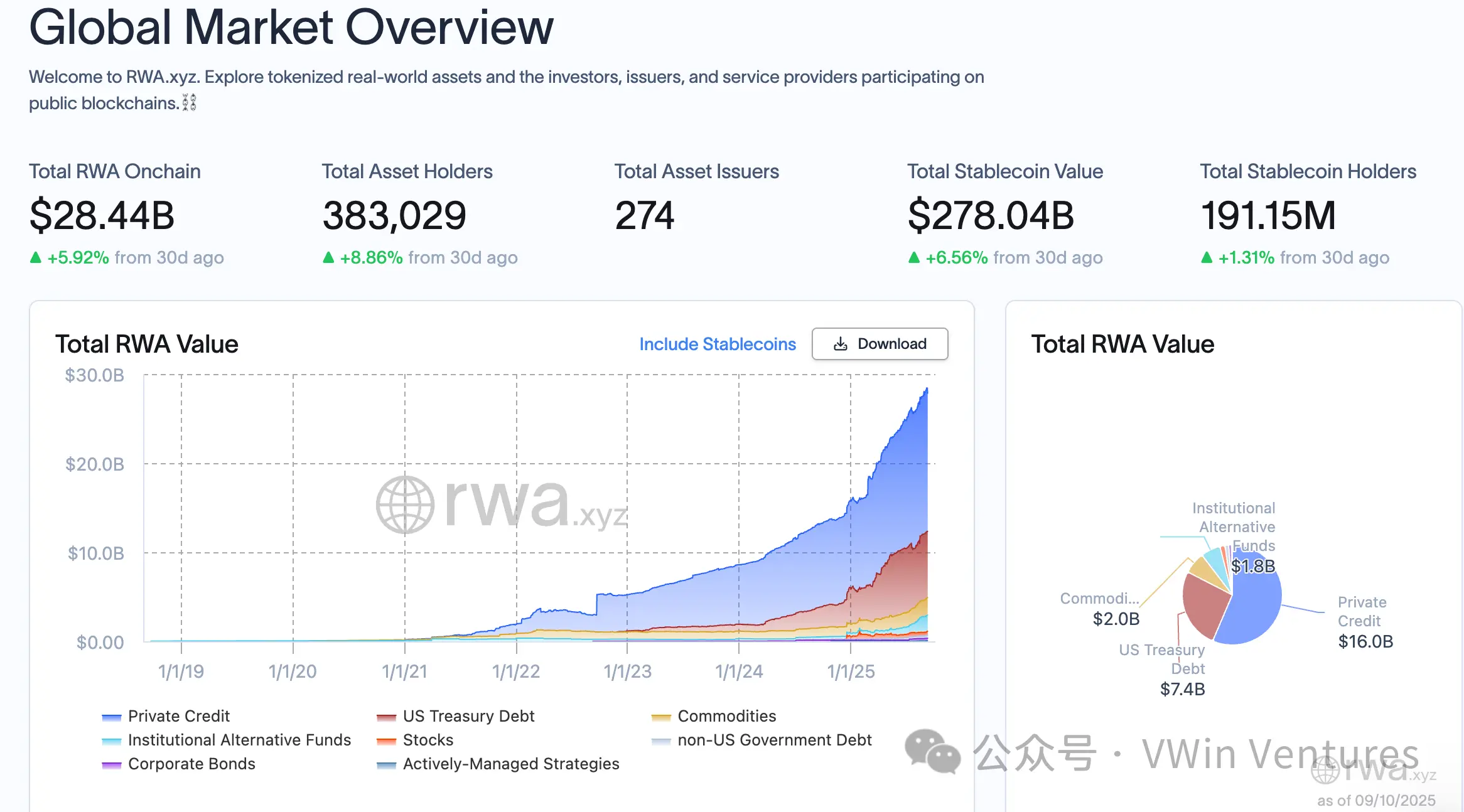

Lanskap Pasar dan Peluang Terobosan

- Pelopor menikmati keuntungan “traffic × valuasi”, hambatan dengan cepat beralih dari lisensi/penerbitan ke integrasi lintas domain dan kemampuan operasional.

- Sisi dana menyukai hasil tinggi dan likuiditas tinggi, sisi aset kelebihan pasokan—dalam mismatch ini, aset berkualitas unggul lebih dulu, ekor panjang menyusul.

Saat ini pasar berada pada tahap menghubungkan penerbitan patuh + mencoba integrasi ekosistem, menjalankan contoh aset utama. Pada tahap awal pasar terdapat potensi traffic dan likuiditas, perusahaan yang pertama kali melakukan RWA atas aset berkualitas dapat menikmati “keuntungan traffic dan likuiditas” yang signifikan, contoh sukses awal sering kali mendapatkan premium valuasi di pasar modal, seiring perkembangan industri, hambatan penerbitan aset menurun, keuntungan pasar menyempit, persaingan beralih ke kemampuan integrasi industri yang lebih dalam.

Aset dasar RWA terutama terbagi menjadi dua kategori:

-Produk pendapatan tetap (obligasi negara/MMF/kredit privat/piutang/ABS aset fisik, dll.) memberikan arus kas stabil

-Aset ekuitas (saham/PE/emas/karya seni, dll.) memberikan volatilitas.

Tahap perkembangan pasar mengikuti tiga perubahan inti yang dibawa RWA ke industri: penerbitan patuh – keuangan terbuka – komposabilitas. Dari penerbitan token permissioned, ke permissionless wrapper, lalu ke ekosistem RWA, pasar utama global secara bertahap membuka batas kepatuhan untuk mengeksplorasi skenario turunan.

Melihat perkembangan sisi dana dan aset saat ini, volume stablecoin di sisi dana tumbuh pesat, namun sebagian besar dana on-chain asli masih menyukai hasil tinggi dan odds tinggi di on-chain, aset RWA kekurangan audiens dan dana; sebaliknya, aset dunia nyata kelebihan permintaan pendanaan on-chain.

Oleh karena itu, sisi aset memprioritaskan aset utama dan aset diferensiasi, serta meningkatkan nilai tambah aset; demikian pula, sebagai kanal distribusi harus memprioritaskan pencarian aset berkualitas untuk dana. Perkembangan pasar juga memprioritaskan aset utama dengan konsensus kuat dan likuiditas tinggi, seiring skala dana meningkat, akan meluas ke aset ekor panjang dan alternatif. Pada akhirnya, di tahap segala sesuatu di-chain, distribusi skala kategori aset akan mirip dengan pasar keuangan tradisional.

Peluang Terobosan di Rantai Industri

Penerbit mengandalkan aset utama untuk volume, membentuk efek skala atau memperluas aset diferensiasi

- Ambang penerbitan pasar menurun, dalam jangka panjang penerbit akan bergerak ke hilir, jalur vertikal berpeluang membentuk penerbit utama + bundling penyedia layanan pihak ketiga, menggabungkan kanal distribusi + merek, memperoleh daya tawar lebih kuat

- Dalam jangka panjang, investment bank on-chain terdesentralisasi (mirip dengan penerbit aset utama lokal di keuangan tradisional), namun akan muncul RWA Prime Broker utama di tiap wilayah

Platform tokenisasi menjalankan jalur penerbitan, menghubungkan kepatuhan dan arsitektur teknologi, relatif netral pihak ketiga

- Kemampuan inti pada kepatuhan, lisensi, reuse arsitektur, penurunan biaya marginal

- Dalam jangka panjang diintegrasikan oleh hulu atau muncul penyedia layanan teknologi pihak ketiga utama seperti Paxos

Distributor menguasai sisi dana, menghubungkan ekosistem on-chain

- Bisa berupa CEX atau on-chain

- Dalam jangka panjang hambatan meningkat, relatif terkonsentrasi di pihak utama

Integrasi Ekosistem On-chain

RWA membawa pilihan aset dengan arus kas nyata dan preferensi risiko serta hasil yang berbeda ke seluruh ekosistem on-chain, sementara berbagai infrastruktur on-chain juga memberikan nilai tambah bagi aset dasar RWA.

Menganalisis mekanisme transmisi dan kombinasi berbagai jenis aset RWA di on-chain, infrastruktur yang paling terkait langsung meliputi oracle – DEX – lending pool, dll. Oracle sebagai infrastruktur inti pemetaan on-chain-off-chain aset RWA, DEX sebagai pusat likuiditas, menjadi kunci hulu ekosistem RWA.

Karena profil investor on-chain untuk aset RWA ekuitas dan pendapatan tetap berbeda, mekanisme pengaruhnya terhadap infrastruktur on-chain juga berbeda: audiens aset RWA ekuitas mengejar volatilitas, infrastruktur inti berorientasi perdagangan, seperti Perp Trading, leverage pinjaman berulang, dll.; audiens aset RWA pendapatan tetap mengejar hasil, volatilitas harga sekunder rendah, permintaan perdagangan rendah, infrastruktur inti berorientasi hasil, seperti staking, yield swap (mirip Pendle), dll.

Analisis Kasus Utama: Berbagai Upaya Kepatuhan dan On-chain

- Jalur = fungsi trade-off antara batas kepatuhan × kedalaman kepemilikan × radius distribusi

- Pertama “penetrasi kepemilikan dan penetapan harga”, lalu “kanal dan market making”—jelas mendefinisikan hak ekuitas/hak hasil dan jalur kepemilikan ekstrem, pilih oracle/kustodian/ jalur penerbitan netral; secara bersamaan desain distribusi CEX+DeFi, market making/subscription-redemption/buyback dan komponen hasil

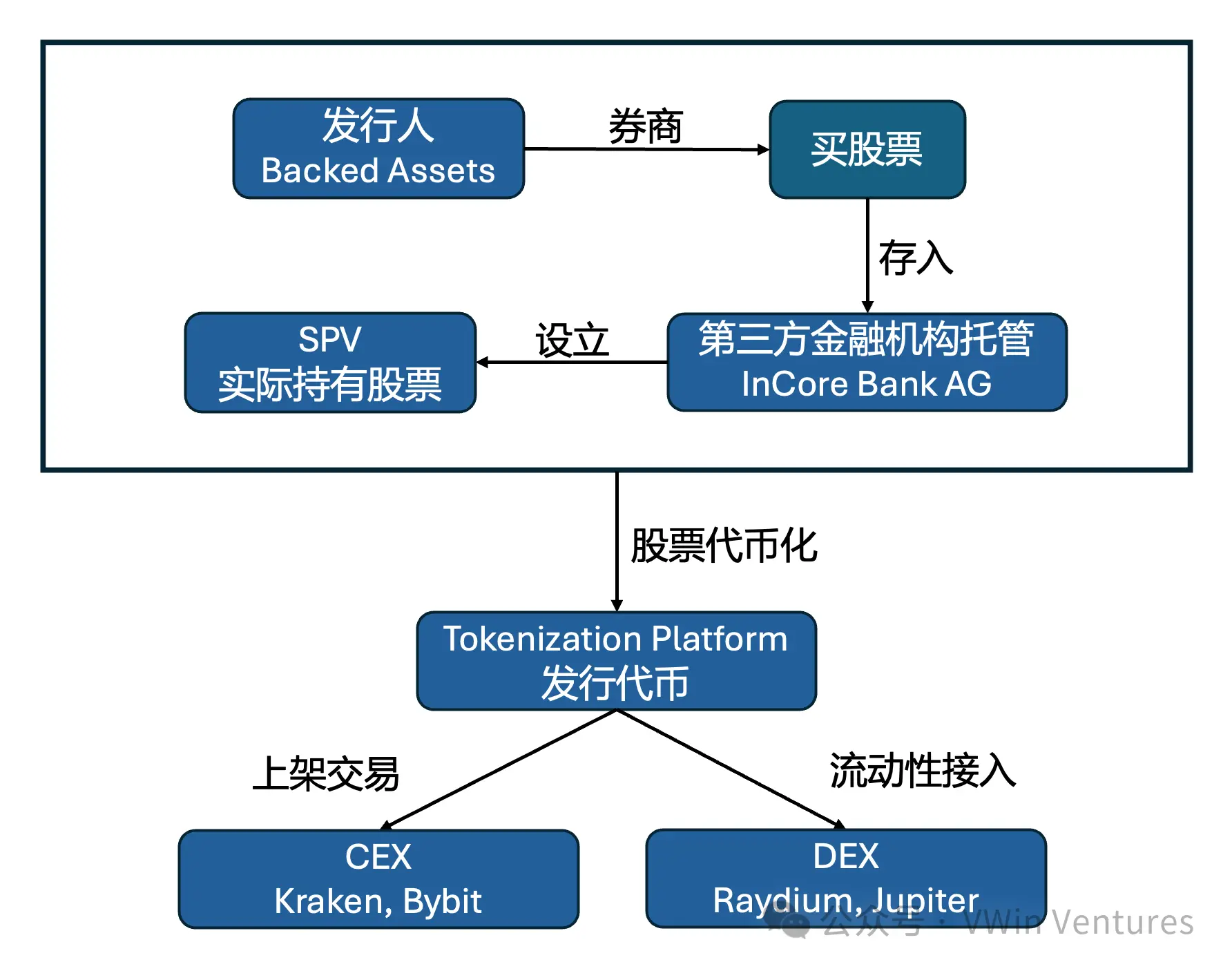

Ekuitas: Tokenisasi Saham

Saat ini ada tiga skema utama di pasar:

1. xStocks / Dinary tokenisasi saham SPV offshore, menggunakan model bisnis to B untuk mengakses bursa on-chain dan off-chain, mengurangi hak ekuitas token (seperti hak suara) untuk menghindari risiko diklasifikasikan sebagai sekuritas; dirilis secara patuh sebagai sekuritas

2. Robinhood menggunakan kontrak CFD untuk memetakan fluktuasi harga saham, token hanya menjangkar hasil tanpa kepemilikan aset dasar, belum menerbitkan native token on-chain; implementasi cepat, menunggu regulasi

3. StableStocks menggunakan sistem akun besar, pengguna membeli dan menebus token dengan stablecoin untuk membeli/menjual saham di broker, model bisnis to C.

Profil pengguna inti terbagi tiga:

1. Menjangkau pasar baru: Menjangkau investor di negara berkembang atau pasar baru yang tidak dapat membuka akun broker tradisional untuk berinvestasi di perusahaan Anda

2. Menawarkan cara baru: Investor on-chain dapat menggunakan token saham perusahaan di protokol pinjaman DeFi atau derivatif untuk strategi leverage dan hedging tingkat lanjut, meningkatkan kedalaman dan cakupan perdagangan saham

3. Memberdayakan pemegang saham tradisional: Pemegang long-term besar dapat meningkatkan hasil melalui manajemen keuangan on-chain (mengunci nilai saham dasar dengan opsi, menyediakan likuiditas token on-chain untuk hasil ekstra)

Arsitektur xStocks US Stock On-chain

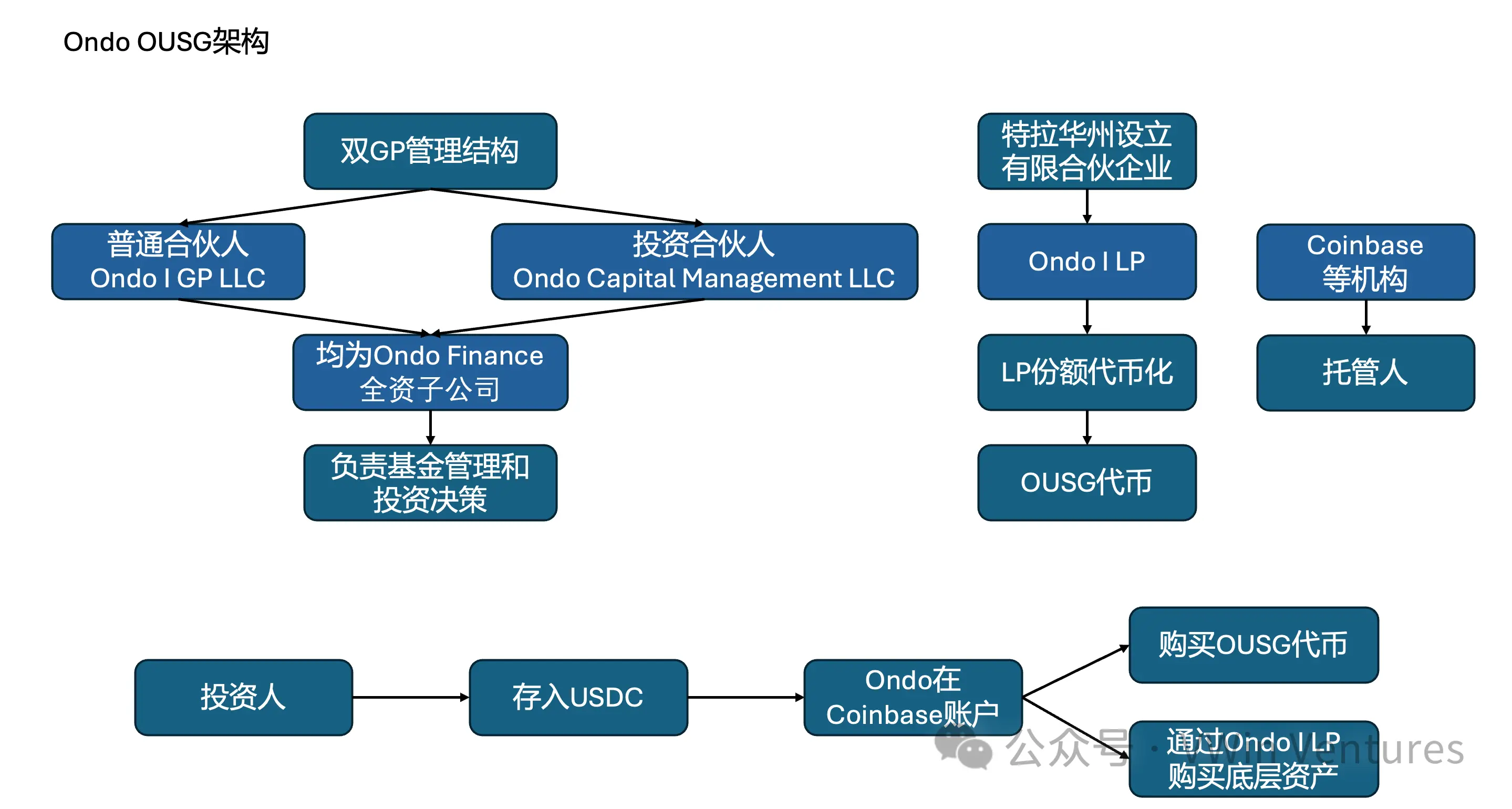

Pendapatan Tetap: Tokenisasi US Treasury

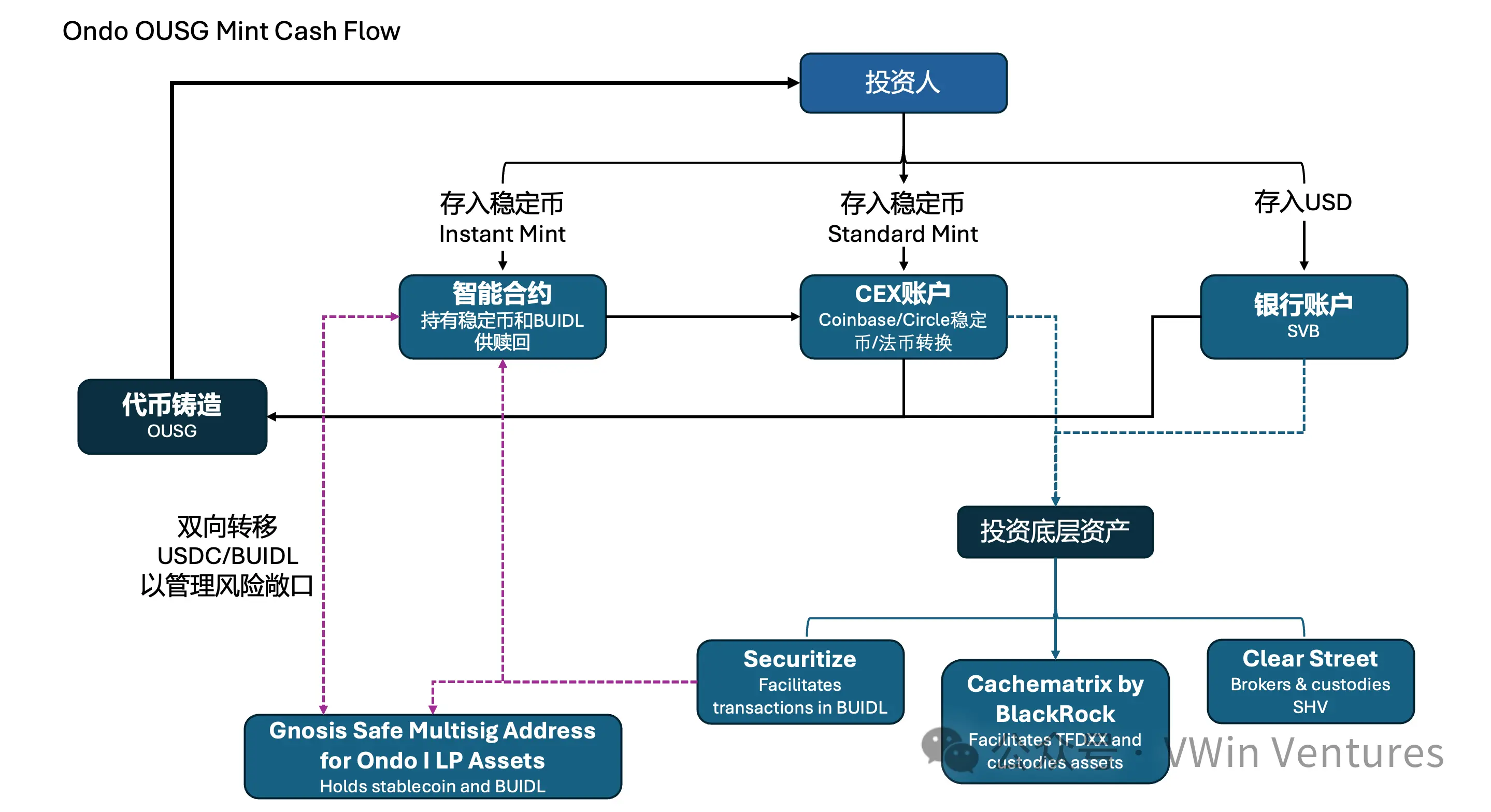

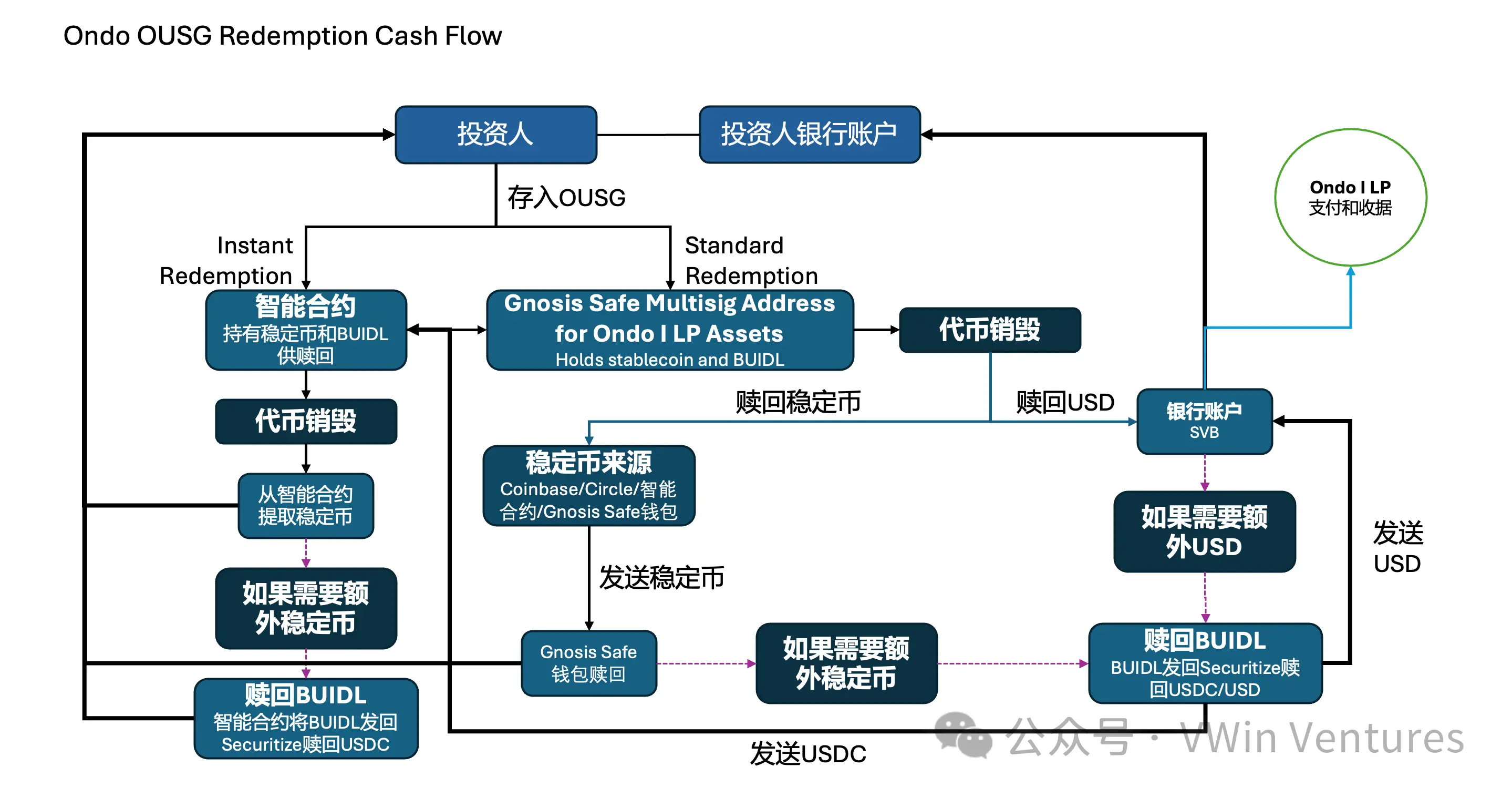

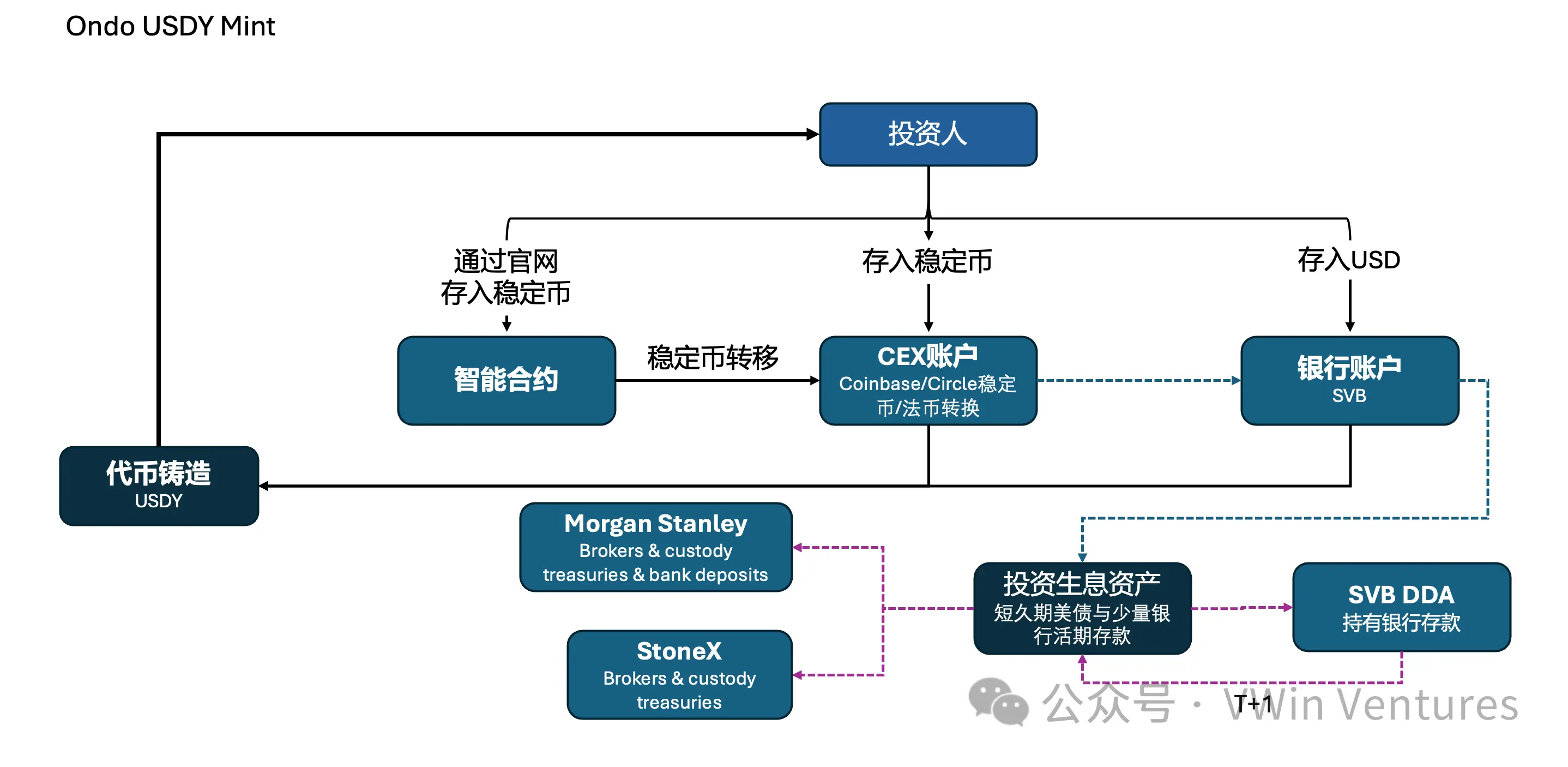

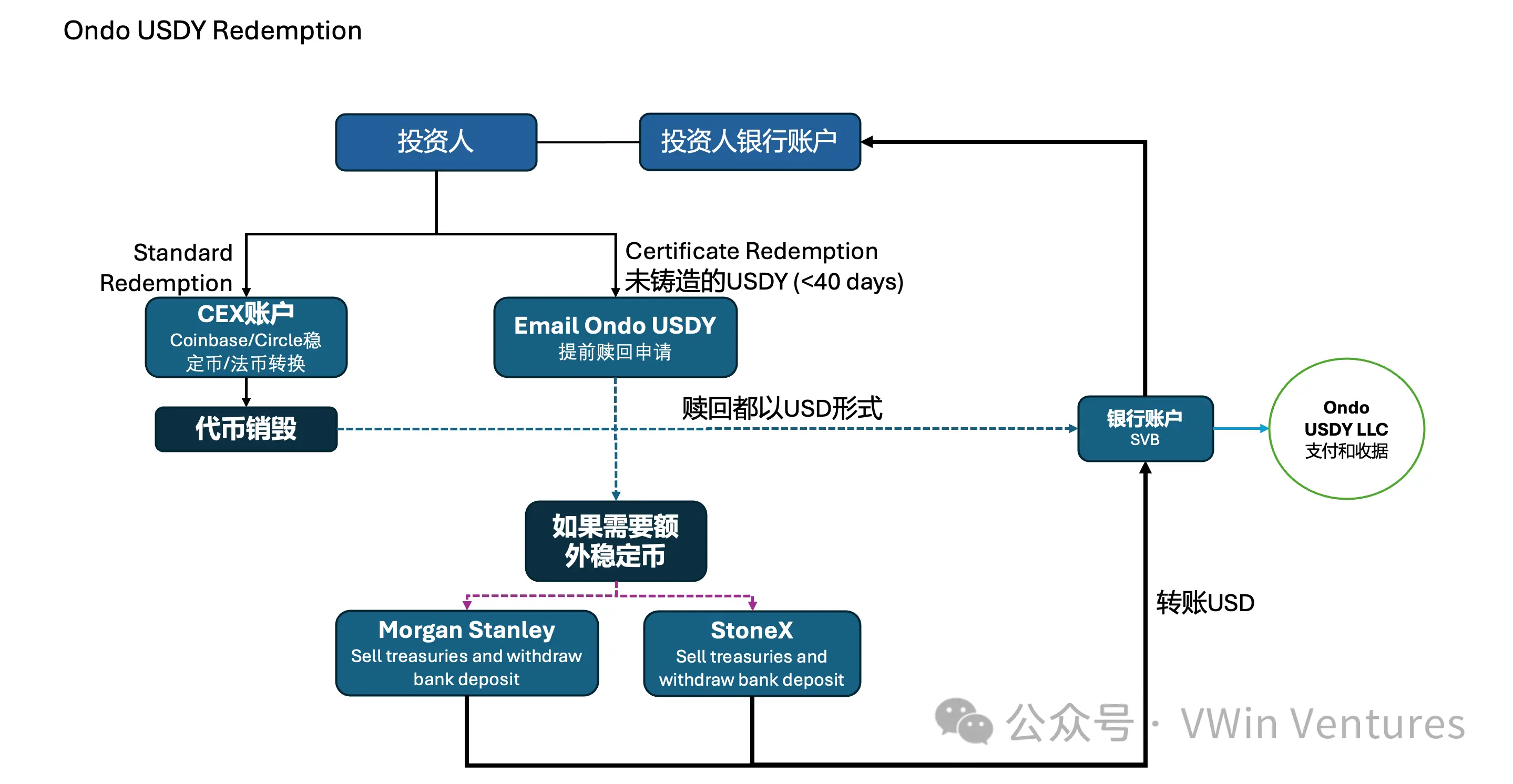

Ondo Finance menggunakan dua token wrapped untuk menyalurkan hasil bebas risiko US Treasury ke investor global: OUSG (menurunkan ambang investor domestik AS melalui Reg-D) & USDY (menyalurkan ke investor global melalui Reg-S)

Profil pengguna inti:

1. Menurunkan ambang investasi: Membuka investasi yang sebelumnya hanya untuk institusi atau individu kaya kepada investor global yang lebih luas

2. Memberdayakan dana idle: Memberikan yield enhancement stablecoin kepada institusi dan individu global yang memegang banyak stablecoin (hedge fund on-chain, stablecoin idle on-chain)

3. Membangun portofolio hasil dasar: Menjadi dasar portofolio treasury on-chain

Arsitektur OUSG

OUSG Mint Cash Flow

OUSG Redemption Cash Flow

USDY Mint Cash Flow

USDY Redemption Cash Flow

Saran Tindakan untuk Partisipan RWA

- Prioritaskan inventarisasi aset inti: Identifikasi aset internal perusahaan yang memiliki konsensus tinggi, mudah distandarisasi, mudah transparan, arus kas kuat atau potensi pertumbuhan tinggi. Contoh: aset keuangan utama – obligasi korporasi berkredit tinggi, piutang, ETF emas, dll.; aset ekuitas utama – ekuitas perusahaan dengan likuiditas tinggi, permintaan pasar tinggi, potensi pertumbuhan tinggi, dll. Aset diferensiasi – aset segmen yang dapat diperbesar melalui merek dan kanal (seperti ABS tertentu) sebagai terobosan tahap kedua.

- Pilih jalur penerbitan: Gabungkan target dan kanal penjualan, integrasikan institusi kepatuhan utama di wilayah utama atau gunakan jalur offshore SPV yang sudah matang. Pilih platform netral pihak ketiga terpercaya (penerbitan, kustodian, oracle, pengacara, dll.), pastikan harga/NAV terikat kuat dengan aset dasar dan batas KYC/AML serta pengungkapan informasi jelas.

- Integrasi distribusi dan likuiditas: Secara bersamaan tata protokol on-chain dan kanal CEX, desain komponen market making/subscription-redemption/buyback dan yield enhancement (seperti staking, swap); usahakan masuk ke pool likuiditas utama, hindari fragmentasi likuiditas.

- Perjelas risiko: Transparansi hukum dan kecocokan investor – pastikan definisi hak ekuitas/hasil jelas, jalur kepemilikan/kliring dalam skenario ekstrem jelas; risiko penetapan harga dan oracle: NAV/harga konsisten dengan aset dasar, hindari mismatch likuiditas yang memicu rush; operasional dan reputasi – mekanisme subscription-redemption/buyback dan market making transparan dan dapat diverifikasi, frekuensi pengungkapan dan audit dapat diterima investor institusi.

Esensi RWA adalah “re-issuance” aset berkualitas perusahaan Anda di blockchain global, menulis ulang seluruh proses dari penerbitan, sirkulasi, penetapan harga hingga kombinasi. Nilai bisnis intinya berasal dari sistem kliring yang lebih efisien dan terpercaya, jaringan keuangan terbuka tanpa batas, serta kemampuan kombinasi tanpa izin yang disruptif.

Saran tindakan untuk perusahaan:

- Secara strategis sangat penting: Anggap on-chain finance sebagai strategi inti yang menentukan daya saing masa depan perusahaan, bukan sekadar alat pendanaan;

- Bertindak secara proaktif: Inventarisasi aset berkualitas internal yang paling cocok untuk RWA, prioritaskan aset utama dan aset diferensiasi, jalankan contoh pertama;

- Kolaborasi dengan mitra terbaik: Pilih mitra terbaik dalam kepatuhan, teknologi, dan distribusi global, rebut keuntungan pasar blue ocean.

Tautan asli