Melampaui Skew: Pendekatan Terstruktur terhadap Data Volatilitas Implied

Pasar opsi mengandung sejumlah besar informasi tentang volatilitas yang diharapkan dan risiko ekor. Dalam industri ini, 25-delta skew tetap menjadi metrik utama untuk melihat pasar opsi aset digital. Skew adalah sinyal yang kuat – ini menunjukkan seberapa besar investor bersedia membayar untuk perlindungan downside dibandingkan dengan eksposur upside. Namun, pada akhirnya ini hanyalah satu bagian dari permukaan volatilitas yang jauh lebih kaya.

Untuk melampaui pandangan satu titik ini dan membuat seluruh permukaan dapat digunakan secara analitik, kami memperkenalkan serangkaian metrik Interpolated Implied Volatility baru yang memetakan IV di seluruh delta dan jatuh tempo. Pengguna kini dapat bekerja dengan representasi berkelanjutan yang didorong oleh model yang mempertahankan struktur, mengurangi noise, dan mendukung perbandingan lintas aset dan lintas tenor.

Data opsi adalah fokus utama untuk pengembangan produk Glassnode. Kami memperluas cakupan kami dengan metrik baru yang memperdalam alat volatilitas kami, memperluas kasus penggunaan analitik, dan memberikan para profesional pandangan yang lebih lengkap tentang posisi dan risiko di seluruh pasar.

Metrik IV Interpolasi Baru

Kami telah mengubah permukaan volatilitas mentah dan bising menjadi grid yang bersih dan terstandarisasi, memungkinkan Anda mengisolasi risiko tertentu dengan presisi:

- Deltas: 5D, 10D, 15D, 20D, 25D, 50D

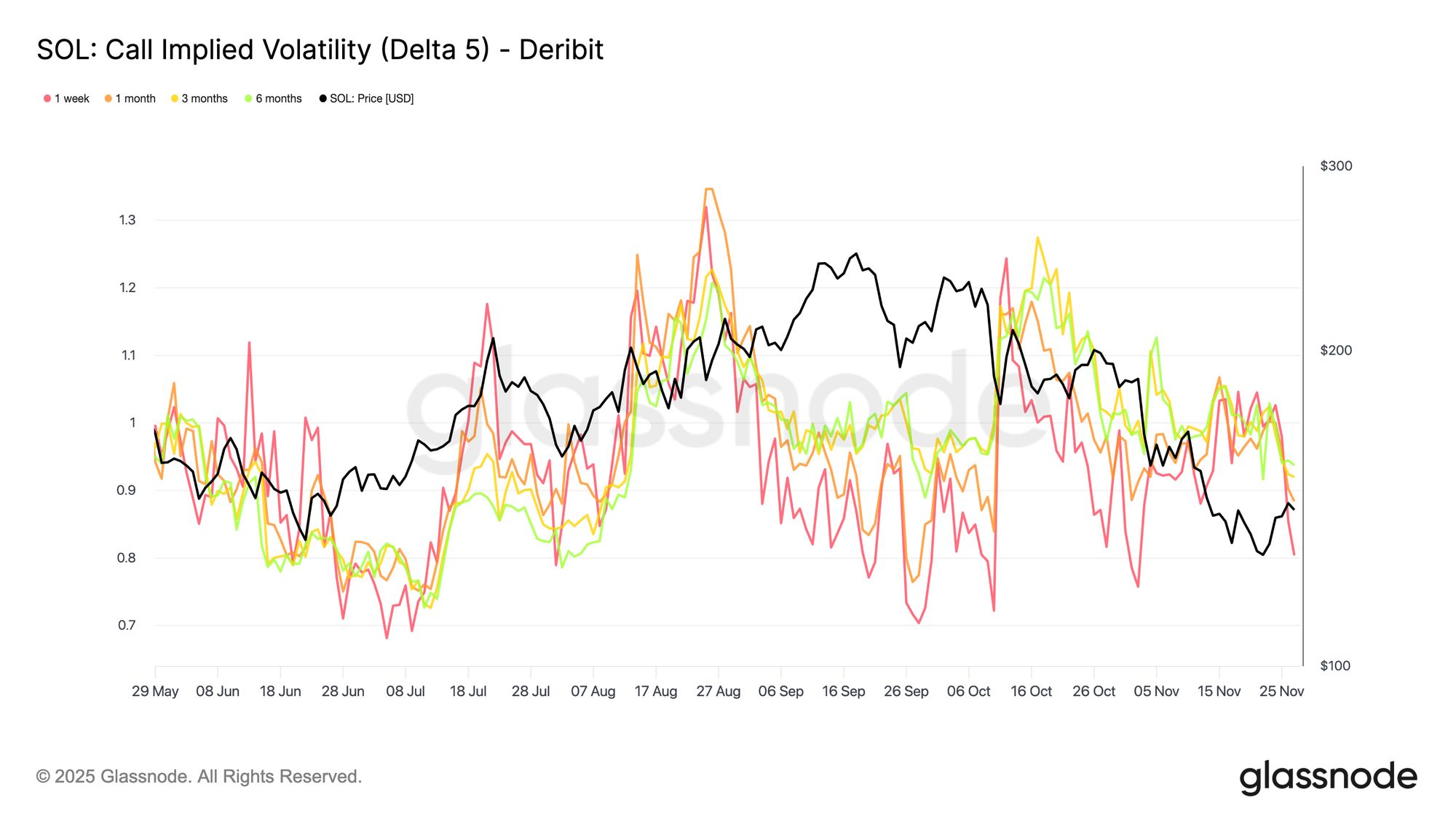

- Tenor: 1 minggu, 1 bulan, 3 bulan, 6 bulan

- Jenis opsi: Calls dan Puts

- Aset: BTC, ETH, dan sekarang SOL, BNB, XRP, dan PAXG

- Resolusi: 10m, per jam, harian

Setiap deret waktu merepresentasikan IV hasil interpolasi model pada delta dan tenor target, untuk aset, bursa, dan mata uang kutipan tertentu. Sebagai contoh, “BTC: Put IV Delta 10 (All)” adalah kurva implied volatility put 10-delta di seluruh tenor, yang telah dibersihkan dan diinterpolasi dari permukaan langsung.

Access live chart

Access live chart  Access Live Chart

Access Live Chart Mengapa Kita Membutuhkan Interpolasi?

Data opsi di dunia nyata bersifat tidak teratur. Bursa mencantumkan banyak strike dan expiry, tetapi likuiditas tidak merata dan dapat berubah sepanjang hari. Akibatnya, permukaan volatilitas mentah mengandung celah struktural: beberapa delta jarang diperdagangkan, beberapa jatuh tempo tipis, dan titik-titik spesifik yang menjadi perhatian analis (misalnya, Put 10-delta tepat di 1 bulan) sering kali tidak muncul di pasar yang dikutip sama sekali.

Alih-alih bergantung pada kontrak mana pun yang kebetulan diperdagangkan pada saat tertentu — yang dapat menimbulkan noise dan ketidakstabilan — kami menggunakan kutipan tetangga untuk menyimpulkan nilai konsisten untuk setiap delta dan tenor target. Prosedurnya, dalam bentuk yang disederhanakan, adalah:

- Identifikasi dua opsi yang dikutip yang mengapit delta target (satu sedikit di bawah, satu sedikit di atas).

- Simpulkan implied volatility pada delta target menggunakan kutipan tetangga ini.

- Terapkan logika yang sama di seluruh jatuh tempo untuk memperoleh nilai IV yang terstandarisasi pada 1w, 1m, 3m, dan 6m.

Ini menghasilkan permukaan volatilitas yang mulus dan konsisten secara waktu yang menghindari celah, menyaring lonjakan tiba-tiba, dan tidak bergantung pada strike yang tidak likuid atau tidak teratur. Dengan demikian, analis dapat merujuk pada titik yang sama di permukaan pada setiap timestamp, terlepas dari efek mikrostruktur pasar.

Pergeseran dari Indikator Umum ke Analisis Granular

Pembaruan ini mengalihkan fokus dari ukuran umum ke serangkaian metrik IV yang terstruktur dan point-by-point untuk memeriksa bagaimana pasar memberi harga risiko di delta, jatuh tempo, dan jenis opsi tertentu.

Lampaui 25D skew: Pisahkan call dan put pada 5D–50D dan lihat secara tepat di mana pasar membayar perlindungan downside atau menawar eksposur upside. Ini memungkinkan Anda mengevaluasi sentimen risiko dengan lebih presisi daripada skew, yang mengompresi semua informasi ini menjadi satu nilai.

Bandingkan risiko antar aset: Metrik ini memungkinkan Anda menilai apakah pasar memberi harga risiko crash lebih tinggi pada BTC atau ETH. Dengan menumpangkan deret waktu Put IV 10-delta mereka, Anda dapat langsung mengamati aset mana yang membawa premi downside lebih tinggi pada waktu tertentu, tanpa terpengaruh oleh perbedaan daftar strike atau kondisi likuiditas.

Identifikasi peluang lintas aset: Bucket delta yang terstandarisasi juga membantu mengungkap pergeseran permintaan relatif. Misalnya, jika SOL 25D Call IV naik sementara BTC 25D Call IV tetap stabil, deret interpolasi membuat divergensi itu mudah dideteksi dan diukur, yang dapat menandakan rotasi ke aset beta lebih tinggi atau perubahan ekspektasi pasar terhadap volatilitas altcoin.

Monitor struktur tenor: Tenor yang dinormalisasi (1 minggu hingga 6 bulan) memungkinkan Anda mengamati bagaimana pasar memberi harga tekanan jangka pendek versus repricing jangka panjang. Penyebaran yang melebar antara IV front-end dan IV jangka panjang dapat mengindikasikan ketidakpastian langsung, sementara perataan atau inversi dapat mencerminkan pergeseran makro atau ekspektasi struktural yang lebih luas.

Bangun strategi sistematis: Karena metriknya diinterpolasi, setiap deret waktu telah dibersihkan, stabil, dan dinormalisasi ke tenor standar. Ini menghilangkan noise yang disebabkan oleh strike tidak teratur dan aktivitas perdagangan yang tidak merata, membuat data cocok untuk integrasi langsung ke strategi sistematis, backtest, dan model eksekusi tanpa memerlukan pra-pemrosesan tambahan.

Set metrik ini adalah fondasi untuk gelombang analitik opsi berikutnya di Glassnode dan cara yang lebih presisi bagi Anda untuk melihat bagaimana pasar benar-benar memberi harga risiko.

- Untuk metrik on-chain, dashboard, dan peringatan, kunjungi Glassnode Studio