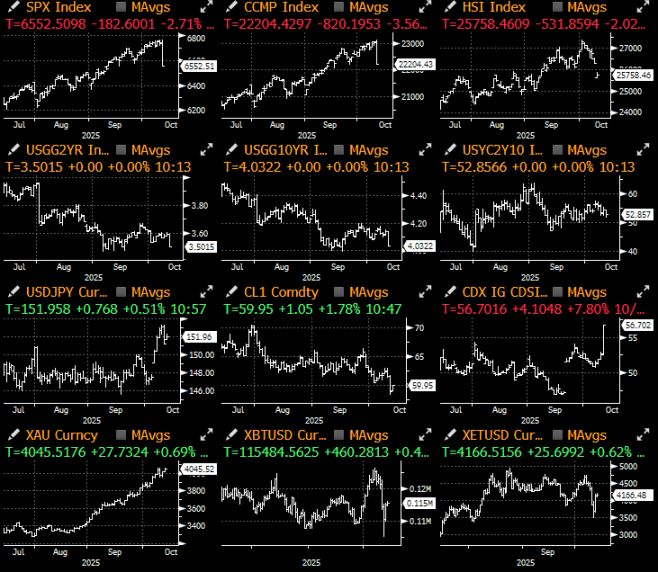

SignalPlus Espesyal na Edisyon ng Macro Analysis: Pagka-liquidate

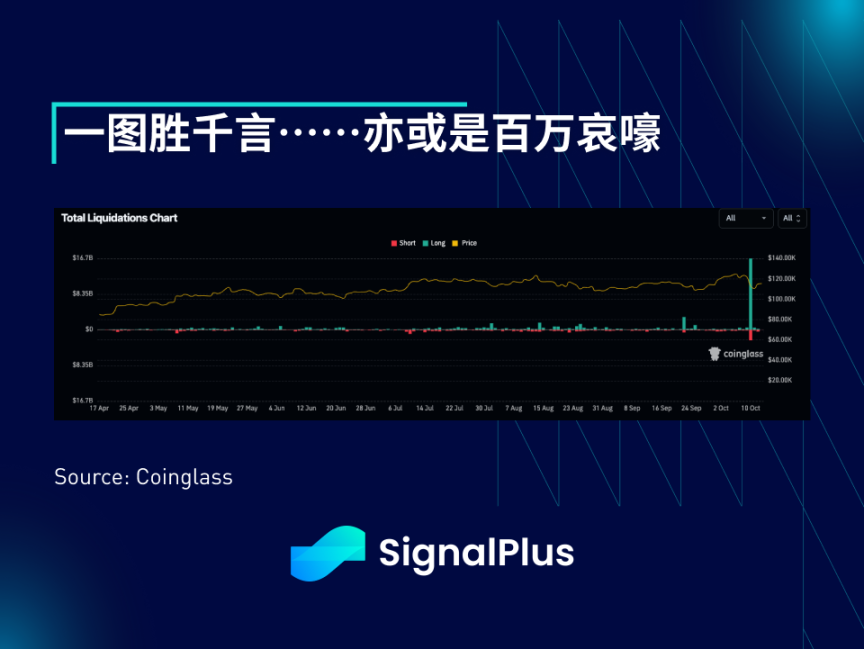

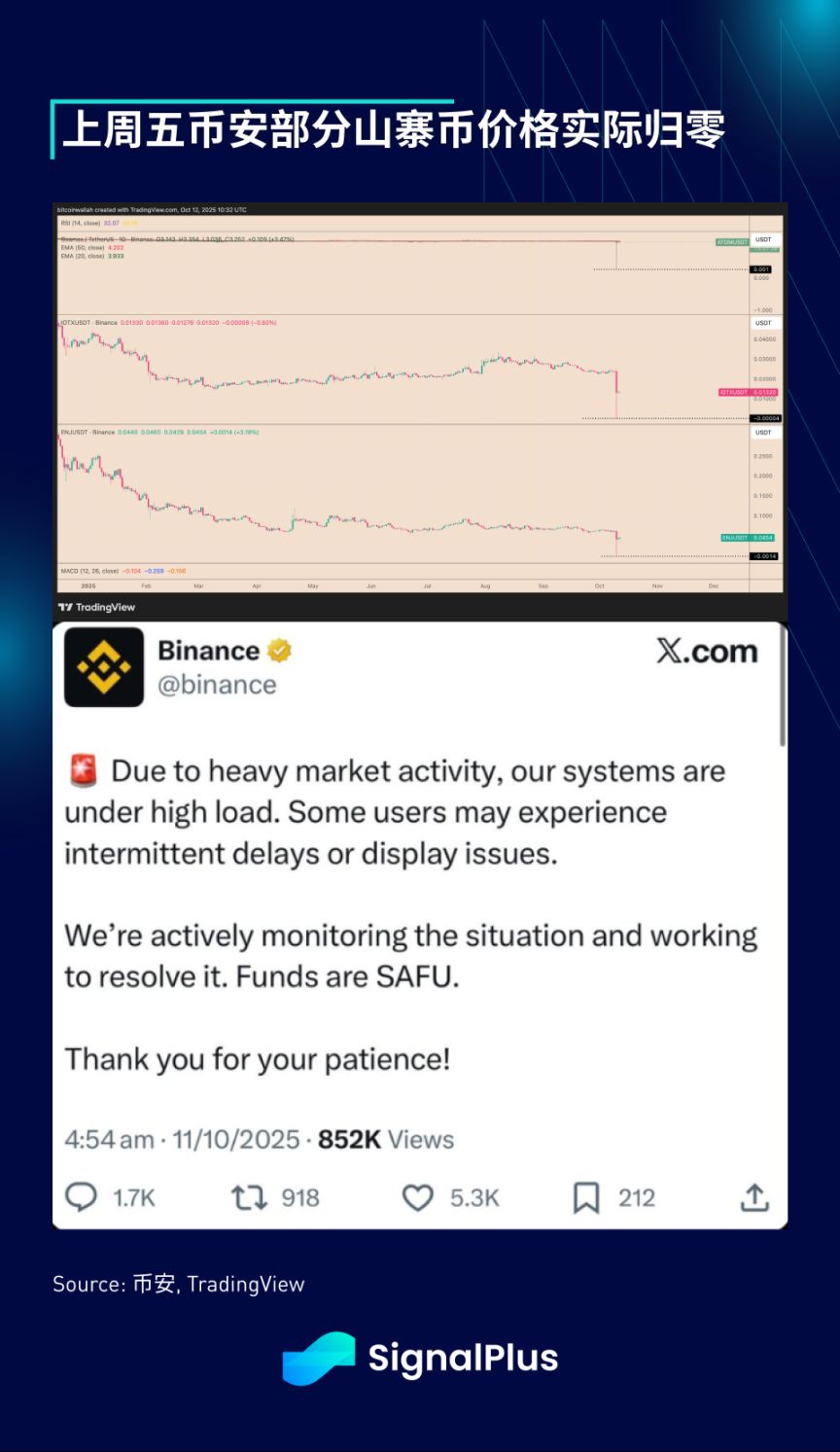

Ito ang pinaka-matinding araw ng liquidation mula nang bumagsak ang FTX... Ang awtomatikong de-leveraging algorithm ng mga centralized exchange ay nagbura ng $19 billions (o higit pa) sa kita at lugi, at ang pag-alis ng mga market maker ay nagdulot ng halos pag-zero ng presyo ng mga altcoin... Ang malupit na pagsasara ng Biyernes ay hindi na kailangang ipaliwanag pa para sa mga cryptocurrency trader at macro investor.

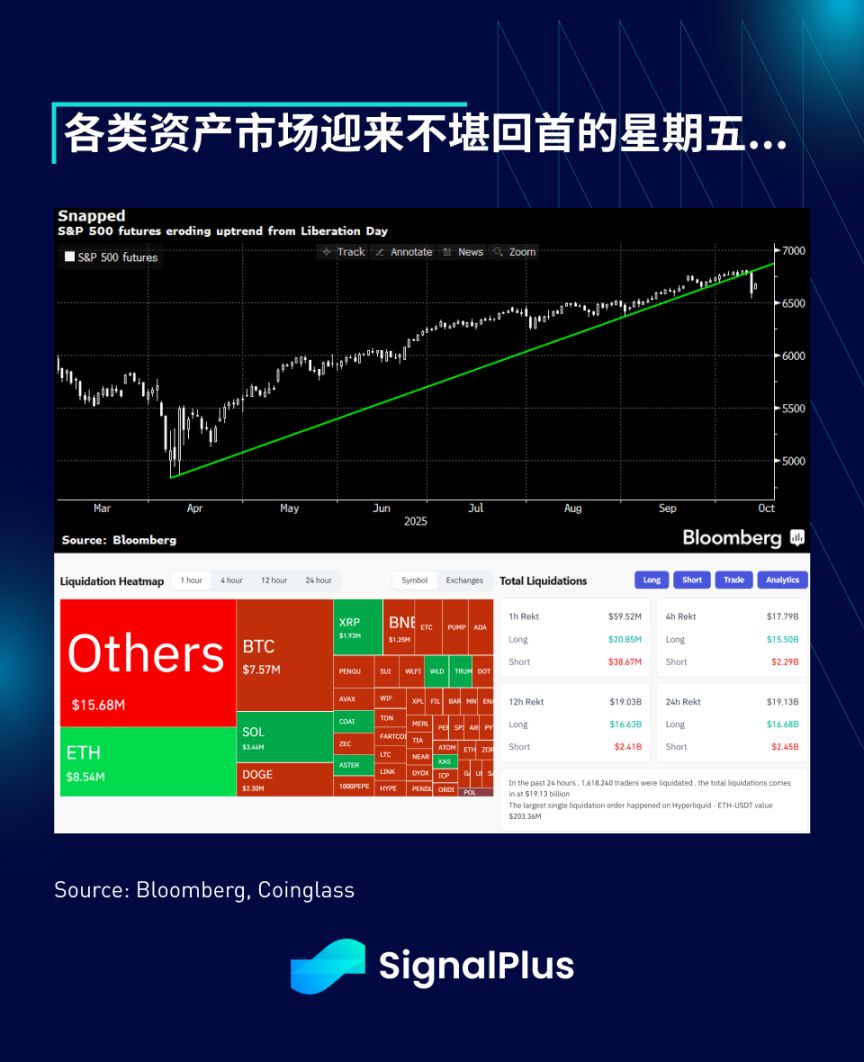

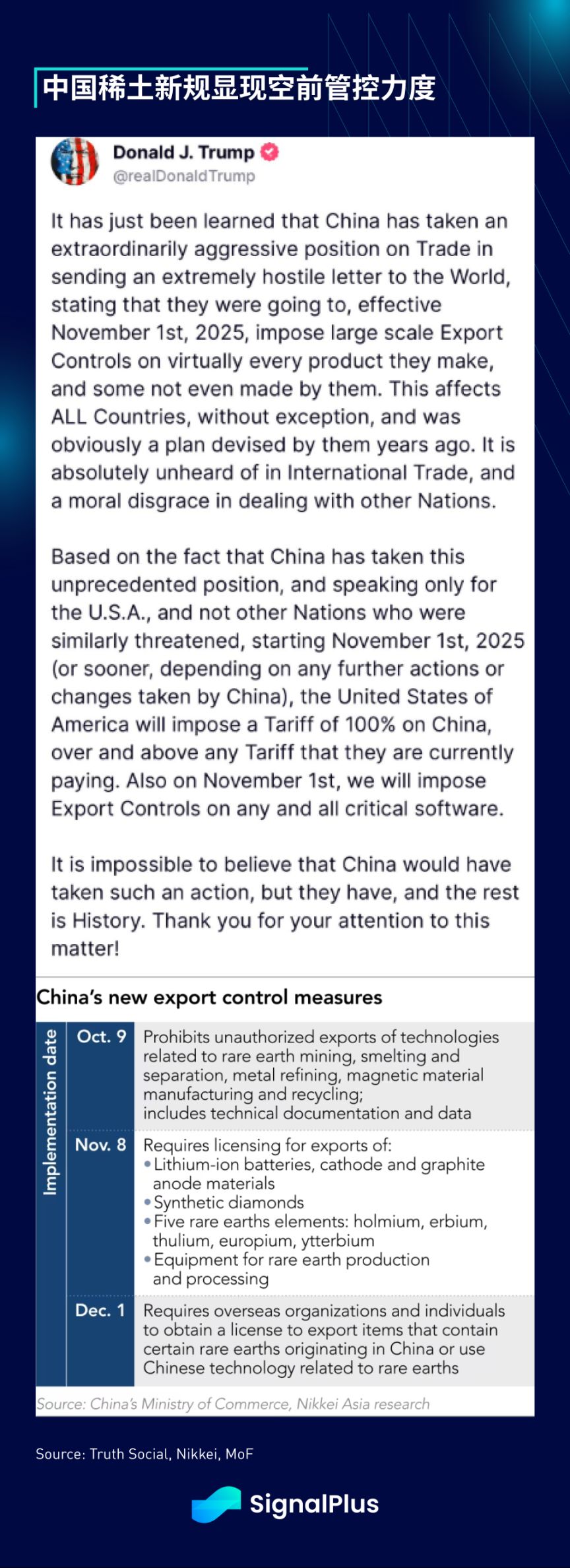

Biglang natigil ang trade truce sa pagitan ng China at US—matindi ang naging tugon ni President Trump sa pinakabagong export control measures ng China, na sumira sa katahimikan ng merkado. Ang mga hakbang na ito ay yumanig sa merkado dahil sa kanilang walang kapantay na komplikasyon at lawak. Sa gitna ng long weekend sa US at Japan, nagkaroon ng flash crash bago magsara ang merkado noong Biyernes, na nagresulta sa 4% na pagbaba ng Nasdaq index sa isang araw at maraming altcoin ang bumagsak sa zero.

Ang bagyong ito ay nagbigay ng mas malalim na pag-unawa sa crypto community tungkol sa ADL mechanism (automatic de-leveraging), na katumbas ng maintenance margin system sa tradisyonal na finance. Bagaman lohikal ito sa teorya, ang automatic stop loss ay halos walang silbi sa illiquid at gap-down na merkado—kapag nagkaroon ng vacuum sa order book, ang presyo ay biglang bumabagsak na parang walang hangganan. Madalas kalimutan ng mga trader na sa one-sided market, sabay-sabay na nawawala ang mga market maker at nawawala ang price discovery mechanism. Sa ganitong sitwasyon, ang automatic de-leveraging system ay mekanikal na nagsasagawa ng liquidation, kahit gaano kababa ang bid price ay pilit na isasara ang posisyon, na nagreresulta sa "reflexive spiral" ng price acceleration pababa.

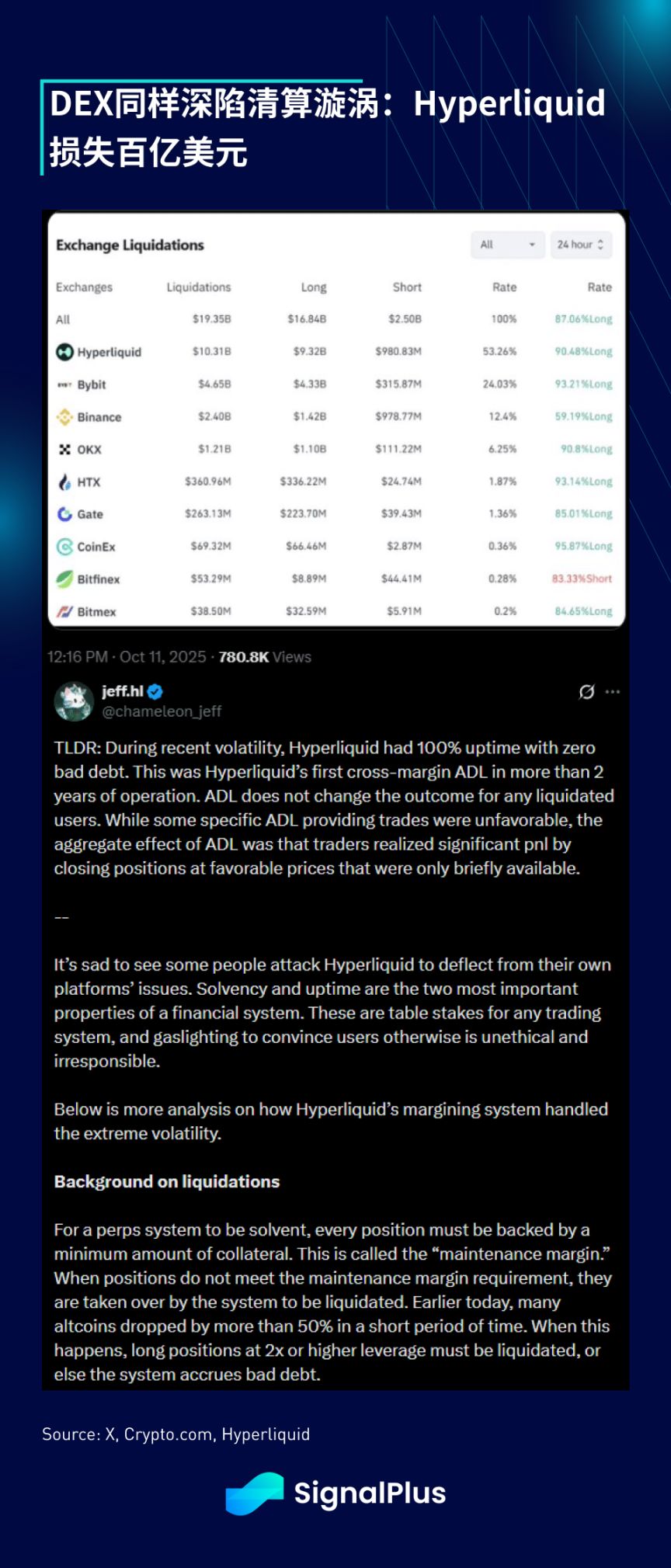

Lalo pang lumala ang sitwasyon dahil sa biglang pagtaas ng data flow na nagdulot ng system overload sa mga exchange, at ang delayed na data transmission at order congestion ay lalo pang nagulo sa automatic liquidation mechanism. Ang sakunang ito ay hindi lang tumama sa mainstream centralized exchanges, kundi pati na rin sa decentralized exchanges—nanguna ang Hyperliquid na may $10 billions na liquidation sa loob ng 24 na oras. Ang liquidity black hole ay hindi alintana kung ang iyong asset ay naka-store on-chain o off-chain.

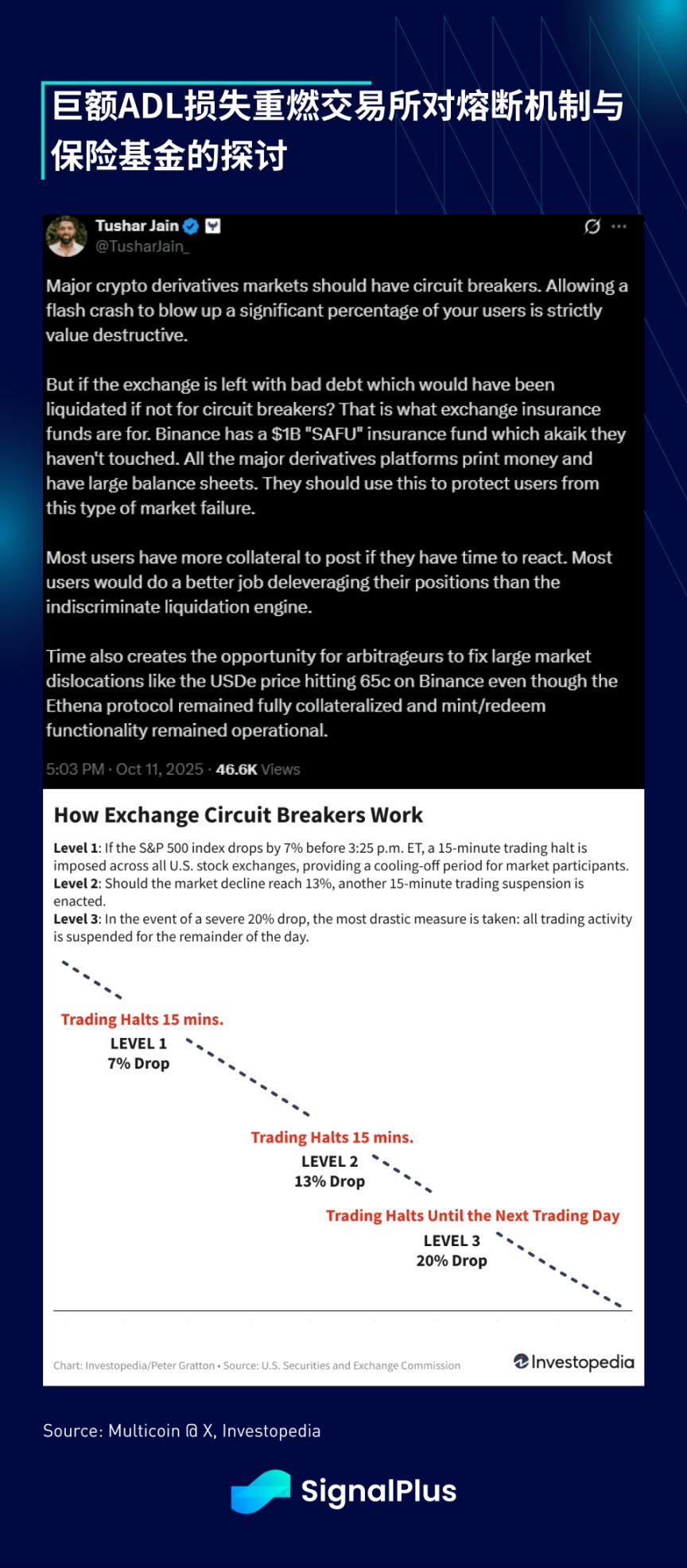

Sa tradisyonal na finance, maaaring mapagaan ang ganitong krisis sa pamamagitan ng circuit breaker mechanism, kung saan ang ilan sa mga pagkalugi ay sasagutin ng exchange, na nangangailangan ng pagtatayo ng reserve/insurance fund na katulad ng Federal Deposit Insurance Corporation. Ngunit ito ay magpapataas ng trading cost sa centralized exchanges at magreresulta sa mas maliit na leverage (isa ito sa mga dahilan kung bakit mas mataas ang leverage na inaalok ng crypto exchanges kaysa sa CME), at higit sa lahat, taliwas ito sa "7×24 hours" na tuloy-tuloy na trading na pinahahalagahan ng crypto market. Lahat ng bagay ay may kapalit, at inaasahan naming ang liquidation event na ito ay magdudulot ng panibagong pagsusuri sa infrastructure ng industriya, lalo na kung nais ng crypto na magpatuloy sa institutionalization process.

Sa pagtanaw sa hinaharap, dahil hindi na-upgrade pa ang tensyon sa pagitan ng US at China, at dahil na rin sa long weekend effect ng US at Japan markets, nagkaroon ng technical rebound sa merkado nitong Lunes. Bagaman ang mainstream na pananaw ay ang kasalukuyang sigalot ay isang bargaining chip lamang bago ang "Trump-Xi meeting" (na kasalukuyang may pagdududa), naniniwala kami na ang macro decoupling theme ay mas bumilis pa. Ang upgraded rare earth ban ay hindi isang ordinaryong provocation, at lalo nitong ipinapakita ang humihinang epekto ng US tariff countermeasures.

Ang short-term consensus ay parehong panig ay magpapalamig ng sitwasyon (may mga senyales na nito noong weekend), kaya't may pag-asa ang asset prices na makahinga. Ngunit dahil sa malalim na pinsala sa profit and loss structure sa cycle na ito, at dahil maraming native investors ang naiwan sa sidelines dahil sa bitcoin-led market ngayong taon, kami ay nananatiling maingat kung makakabawi nga ba ng epektibong rebound ang mga altcoin.