Itim na Butas ng Pananalapi: Ang Stablecoin ay Unti-unting Lumalamon sa mga Bangko

Orihinal na Pamagat: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Orihinal na May-akda: @0x_Arcana

Pagsasalin: Peggy, BlockBeats

Panimula ng Editor: Sa proseso ng unti-unting digitalisasyon ng pandaigdigang sistemang pinansyal, ang mga stablecoin ay tahimik na nagiging isang puwersang hindi maaaring balewalain. Hindi sila kabilang sa mga bangko, hindi sila kabilang sa mga money market fund, at hindi rin sila kabilang sa tradisyonal na sistema ng pagbabayad, ngunit binabago nila ang daloy ng dolyar, hinahamon ang mekanismo ng transmisyon ng patakarang pananalapi, at nagdudulot ng malalim na diskusyon tungkol sa "kaayusang pinansyal."

Ang artikulong ito ay nagsisimula sa makasaysayang ebolusyon ng "narrow banking," malalim na sinusuri kung paano nire-replicate ng mga stablecoin ang modelong ito on-chain, at kung paano, sa pamamagitan ng "liquidity blackhole effect," naaapektuhan ang merkado ng US Treasury at pandaigdigang likididad. Sa konteksto ng hindi pa ganap na malinaw na regulasyon, ang non-cyclical expansion, systemic risk, at macro impact ng mga stablecoin ay nagiging bagong isyung hindi maiiwasan sa mundo ng pananalapi.

Narito ang orihinal na teksto:

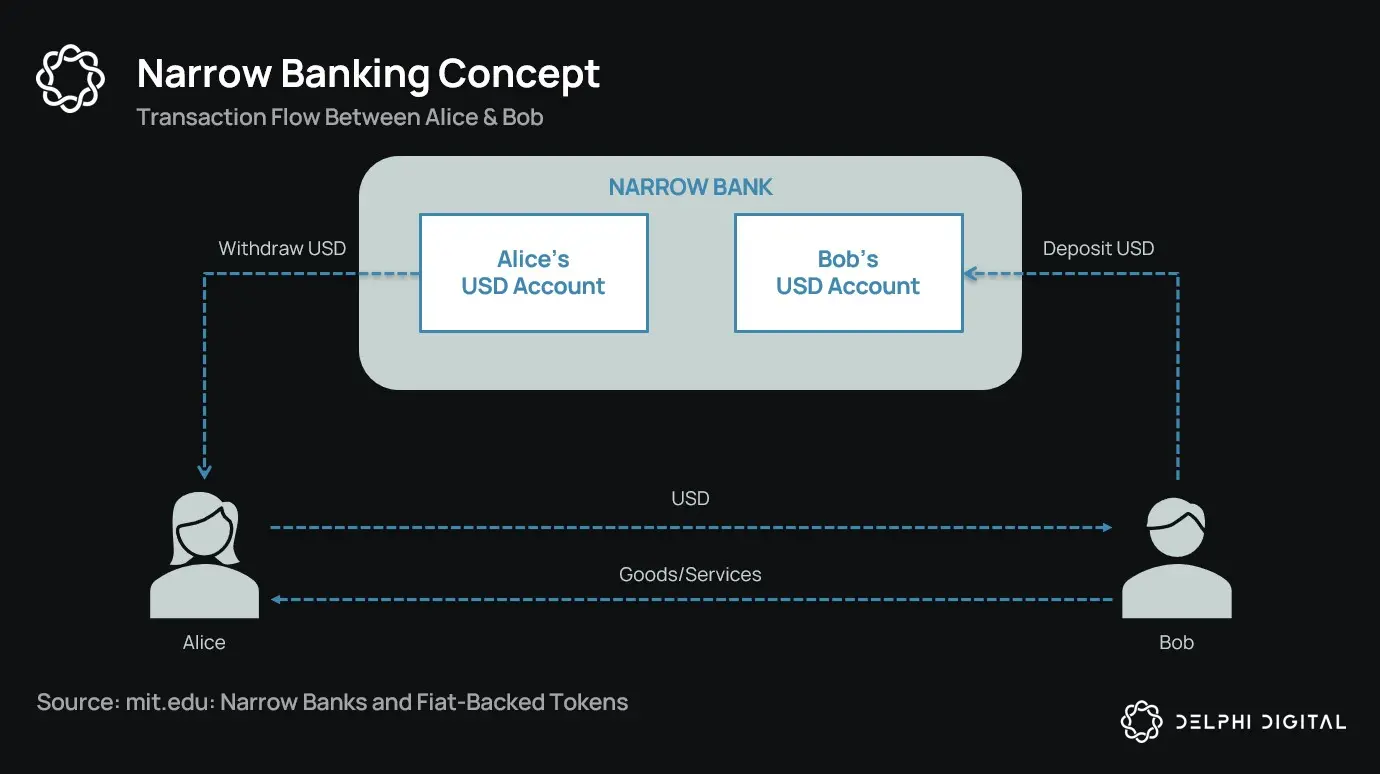

Stablecoin: Muling Pagbuhay ng "Narrow Banking"

Sa mahigit isang siglo, paulit-ulit na iminungkahi ng mga repormista ng pera ang iba't ibang konsepto ng "narrow banking": mga institusyong pinansyal na naglalabas ng pera ngunit hindi nagbibigay ng kredito. Mula sa Chicago Plan noong 1930s hanggang sa modernong The Narrow Bank (TNB) proposal, ang pangunahing ideya ay ang pag-obliga sa mga issuer ng pera na maghawak lamang ng ligtas at mataas ang likididad na asset (tulad ng government bonds) upang maiwasan ang bank run at systemic risk.

Ngunit palaging tinatanggihan ng mga regulator ang pagpapatupad ng narrow banking.

Bakit? Dahil bagama't ligtas ito sa teorya, ang narrow banking ay maaaring magulo sa core ng modernong banking system—ang mekanismo ng paglikha ng kredito. Iniaalis nila ang deposito mula sa mga commercial bank, iniipon ang mga risk-free collateral, at binabasag ang ugnayan sa pagitan ng short-term liabilities at productive loans.

Ang nakakatawa, muling binuhay ng crypto industry ang modelo ng narrow banking sa anyo ng fiat-backed stablecoins. Ang kilos ng mga stablecoin ay halos kapareho ng liabilities ng narrow bank: may sapat na collateral, maaaring i-redeem agad, at pangunahing sinusuportahan ng US Treasury bonds.

Matapos ang sunud-sunod na pagbagsak ng mga bangko noong Great Depression, iminungkahi ng mga ekonomista ng Chicago School ang isang ideya: ganap na paghiwalayin ang paglikha ng pera at credit risk. Ayon sa "Chicago Plan" noong 1933, kailangang maghawak ng 100% reserve ang mga bangko para sa demand deposits, at ang pagpapautang ay maaari lamang magmula sa time deposits o equity, hindi mula sa mga depositong ginagamit para sa pagbabayad.

Layunin ng ideyang ito na alisin ang bank run at bawasan ang instability ng financial system. Dahil kung hindi maaaring gamitin ng mga bangko ang deposito para magpautang, hindi sila mababagsak dahil sa liquidity mismatch.

Sa mga nakaraang taon, muling lumitaw ang ideyang ito sa anyo ng "narrow banking." Tumatanggap ng deposito ang narrow bank, ngunit namumuhunan lamang sa ligtas at short-term government securities, tulad ng Treasury bills o reserves sa Federal Reserve. Ang pinakahuling halimbawa ay ang The Narrow Bank (TNB), na noong 2018 ay nag-apply na makakuha ng access sa Interest on Excess Reserves (IOER) ng Federal Reserve, ngunit tinanggihan. Nag-aalala ang Fed na ang TNB ay magiging isang risk-free, high-yield na alternatibo sa deposito, kaya't "pinahihina ang mekanismo ng transmisyon ng monetary policy."

Ang tunay na kinatatakutan ng mga regulator ay: kung magtagumpay ang narrow banking, maaari nitong pahinain ang commercial banking system, alisin ang deposito mula sa tradisyonal na bangko, at iipunin ang mga safe collateral. Sa esensya, lumilikha ang narrow bank ng mga kasangkapan na parang pera ngunit hindi sumusuporta sa credit intermediation function.

Ang personal kong "conspiracy theory" ay: ang modernong banking system ay sa esensya ay isang leveraged illusion, at ang operasyon nito ay nakasalalay sa walang sinumang sumusubok na "maghanap ng exit." Ang narrow banking ay nagbabanta sa modelong ito. Ngunit kung iisipin, hindi naman ito ganap na conspiracy—ipinapakita lang nito ang kahinaan ng kasalukuyang sistema.

Hindi direktang nagpi-print ng pera ang central bank, kundi kinokontrol ito nang hindi direkta sa pamamagitan ng mga commercial bank: hinihikayat o nililimitahan ang pagpapautang, nagbibigay ng suporta sa panahon ng krisis, at pinananatili ang liquidity ng sovereign debt sa pamamagitan ng pag-inject ng reserves. Bilang kapalit, nakakakuha ang mga commercial bank ng zero-cost liquidity, regulatory leniency, at implicit rescue promise sa panahon ng krisis. Sa ganitong estruktura, ang mga tradisyonal na commercial bank ay hindi neutral na kalahok sa merkado, kundi mga kasangkapan ng interbensyon ng estado sa ekonomiya.

Ngayon, isipin na may isang bangko na nagsasabing: "Ayaw namin ng leverage, gusto lang naming magbigay ng ligtas na pera na 1:1 backed ng Treasury o Federal Reserve reserves para sa mga user." Magiging lipas na ang kasalukuyang fractional reserve banking model, at direktang mababanta ang kasalukuyang sistema.

Ang pagtanggi ng Federal Reserve sa aplikasyon ng TNB para sa master account ay sumasalamin sa banta na ito. Ang problema ay hindi kung mabibigo ang TNB, kundi kung magtatagumpay ito. Kung makakakuha ang mga tao ng isang uri ng pera na laging may liquidity, walang credit risk, at may interest pa, bakit pa nila ilalagay ang pera nila sa tradisyonal na bangko?

Dito pumapasok ang stablecoin.

Halos kinopya ng fiat-backed stablecoins ang modelo ng narrow banking: naglalabas ng digital liabilities na maaaring i-redeem sa dolyar, at 1:1 backed ng ligtas at liquid off-chain reserves. Tulad ng narrow bank, hindi ginagamit ng issuer ng stablecoin ang reserve funds para magpautang. Bagama't ang mga issuer tulad ng Tether ay hindi pa nagbabayad ng interest sa mga user, hindi ito saklaw ng diskusyon sa artikulong ito. Ang pokus dito ay ang papel ng stablecoin sa modernong monetary structure.

Ang mga asset ay risk-free, ang liabilities ay maaaring i-redeem agad, at may katangian ng face-value currency; walang credit creation, walang maturity mismatch, at walang leverage.

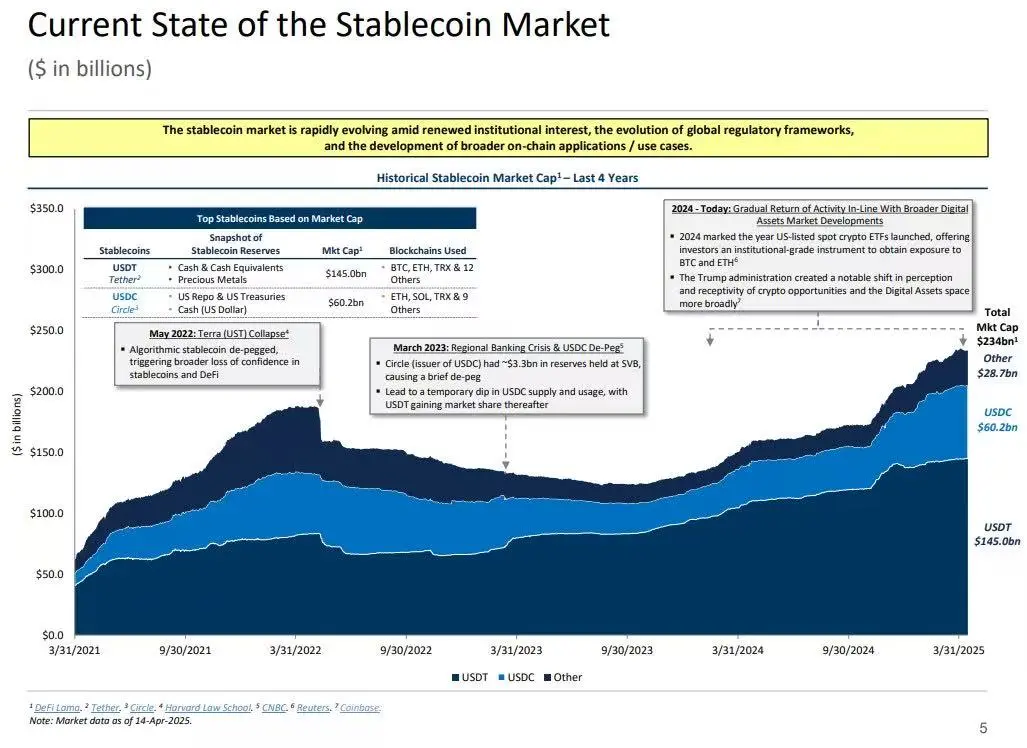

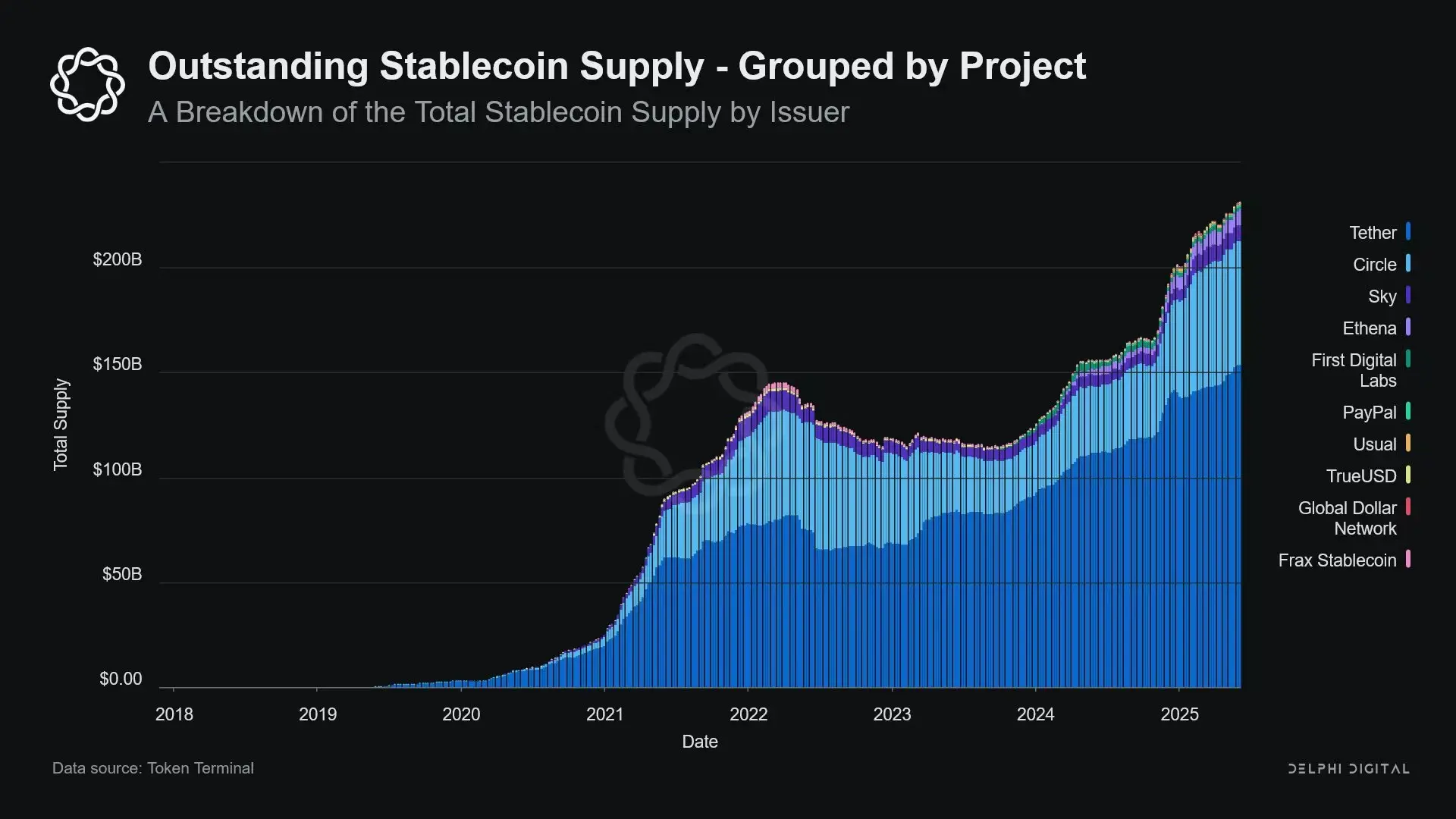

Bagama't pinigilan ng mga regulator ang narrow banking sa simula pa lang, hindi napailalim sa katulad na limitasyon ang mga stablecoin. Maraming issuer ng stablecoin ang gumagana sa labas ng tradisyonal na banking system, lalo na sa mga bansang may mataas na inflation at emerging markets, kung saan patuloy na tumataas ang demand para sa stablecoin—mga lugar na madalas ay mahirap makakuha ng dollar banking services.

Mula sa pananaw na ito, ang stablecoin ay naging isang "digital native Eurodollar," na umiikot sa labas ng US banking system.

Ngunit nagdudulot din ito ng isang mahalagang tanong: Kapag sumisipsip ng sapat na US Treasury bonds ang stablecoin, anong epekto ang idudulot nito sa systemic liquidity?

Hypothesis ng Liquidity Blackhole

Habang lumalaki ang sukat ng stablecoin, lalo silang nagiging parang global liquidity "island": sumisipsip ng dollar inflow, habang nilalock ang safe collateral sa isang closed loop na hindi na muling makakapasok sa tradisyonal na financial circulation.

Maaaring magdulot ito ng "liquidity blackhole" sa US Treasury market—ibig sabihin, maraming Treasury bonds ang nasisipsip ng stablecoin system ngunit hindi na umiikot sa tradisyonal na interbank market, kaya naaapektuhan ang kabuuang liquidity supply ng financial system.

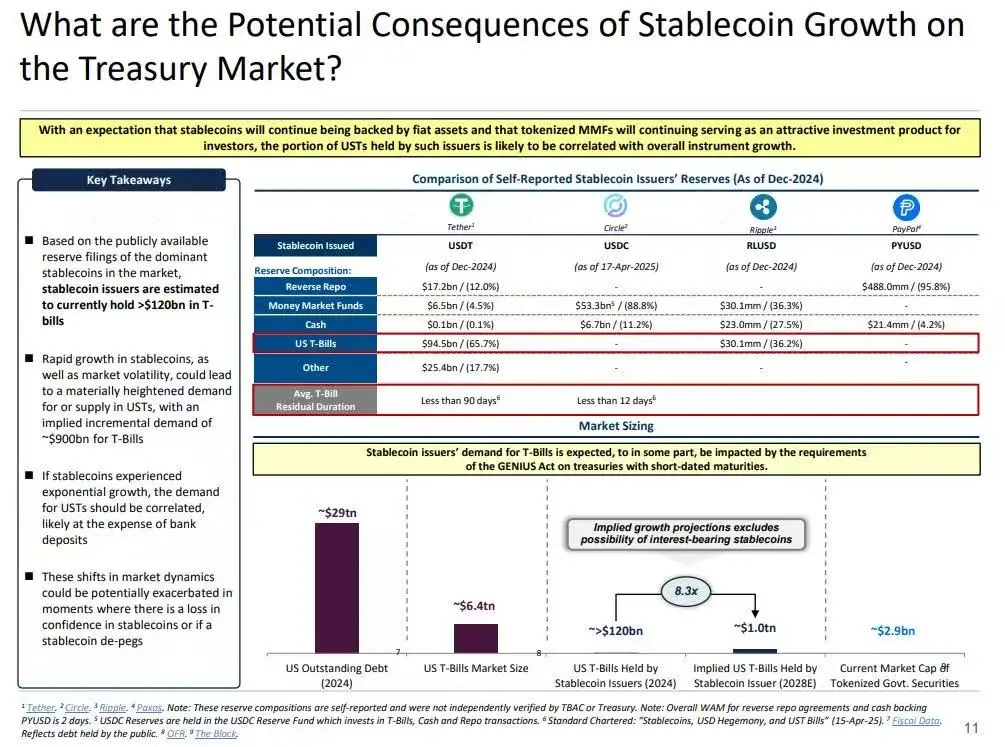

Ang mga issuer ng stablecoin ay pangmatagalang net buyers ng short-term US Treasury bonds. Bawat dolyar ng stablecoin na inilalabas, kailangang may katumbas na asset sa balance sheet—karaniwan ay Treasury bills o reverse repo positions. Ngunit hindi tulad ng tradisyonal na bangko, hindi ibinebenta ng issuer ng stablecoin ang mga Treasury na ito para magpautang o mag-invest sa risk assets.

Hangga't umiikot pa ang stablecoin, kailangang patuloy na hawakan ang reserves. Ang redemption ay nangyayari lamang kapag lumabas ang user mula sa stablecoin system, na napakabihira, dahil kadalasan ang on-chain user ay nagpapalitan lang ng iba't ibang token, o ginagamit ang stablecoin bilang long-term cash equivalent.

Dahil dito, ang issuer ng stablecoin ay nagiging one-way liquidity "blackhole": sumisipsip ng Treasury bonds ngunit bihirang mag-release. Kapag na-lock na ang mga Treasury na ito sa custodial reserve accounts, lumalabas na sila sa tradisyonal na collateral circulation—hindi na maaaring i-rehypothecate, hindi na maaaring gamitin sa repo market, at sa esensya ay inaalis mula sa monetary circulation system.

Nagbubunga ito ng "sterilization effect." Tulad ng quantitative tightening (QT) ng Federal Reserve na nagpapaliit ng liquidity sa pamamagitan ng pag-alis ng high-quality collateral, ginagawa rin ito ng stablecoin—ngunit walang policy coordination at walang macroeconomic goal.

Mas mapanganib pa, ang tinatawag na "shadow quantitative tightening" (Shadow QT) at ang konsepto ng patuloy na feedback loop. Ito ay non-cyclical, hindi ina-adjust ayon sa macroeconomic conditions, kundi lumalaki kasabay ng demand para sa stablecoin. Bukod dito, dahil maraming stablecoin reserves ang naka-custody sa labas ng US, sa offshore at mababa ang transparency na hurisdiksyon, lalong nagiging mahirap ang regulatory visibility at coordination.

Mas malala pa, maaaring maging pro-cyclical ang mekanismong ito sa ilang sitwasyon. Kapag tumataas ang risk-off sentiment sa merkado, tumataas ang demand para sa on-chain dollars, na nagtutulak ng pagtaas ng stablecoin issuance, at lalo pang inaalis ang US Treasury bonds mula sa merkado—eksaktong sa mga panahong pinaka-kailangan ng merkado ang liquidity, lalong lumalala ang blackhole effect.

Bagama't mas maliit pa rin ang sukat ng stablecoin kumpara sa quantitative tightening (QT) ng Federal Reserve, halos magkapareho ang mekanismo at macro impact: nababawasan ang circulating Treasury bonds sa merkado; humihigpit ang liquidity; tumataas ang marginal pressure sa interest rates.

At ang trend ng paglago ay hindi bumabagal, bagkus ay lalong bumibilis nitong mga nakaraang taon.

Policy Tension at Systemic Risk

Nasa natatanging intersection ang stablecoin: hindi sila bangko, hindi sila money market fund, at hindi rin sila tradisyonal na payment service provider. Ang kalabuan ng pagkakakilanlan na ito ay nagdudulot ng structural tension sa mga policy maker: masyadong maliit para ituring na systemic risk at i-regulate; masyadong mahalaga para basta ipagbawal; masyadong kapaki-pakinabang ngunit masyadong delikado para hayaang lumago nang walang regulasyon.

Isa sa mga pangunahing tungkulin ng tradisyonal na bangko ay ang ipasa ang monetary policy sa real economy. Kapag nagtaas ng interest rate ang Federal Reserve, humihigpit ang bank credit, nag-aadjust ang deposit rates, at nagbabago ang credit conditions. Ngunit hindi nagpapautang ang issuer ng stablecoin, kaya hindi nila naipapasa ang pagbabago ng interest rate sa mas malawak na credit market. Sa halip, sumisipsip sila ng high-yield US Treasury bonds, hindi nagbibigay ng credit o investment products, at maging interest ay hindi binabayaran sa mga may hawak ng stablecoin.

Ang pagtanggi ng Federal Reserve sa The Narrow Bank (TNB) na makakuha ng master account ay hindi dahil sa credit risk, kundi dahil sa takot sa financial disintermediation. Nag-aalala ang Fed na kung may risk-free bank na mag-aalok ng interest account na backed ng reserves, maraming pondo ang lilipat mula sa commercial banks, na maaaring magdulot ng pagkasira ng banking system, magpaliit ng credit space, at mag-concentrate ng monetary power sa isang "liquidity sterilization vault."

Kawangis ng systemic risk na dala ng stablecoin—ngunit sa pagkakataong ito, hindi na nila kailangan ng pahintulot ng Federal Reserve.

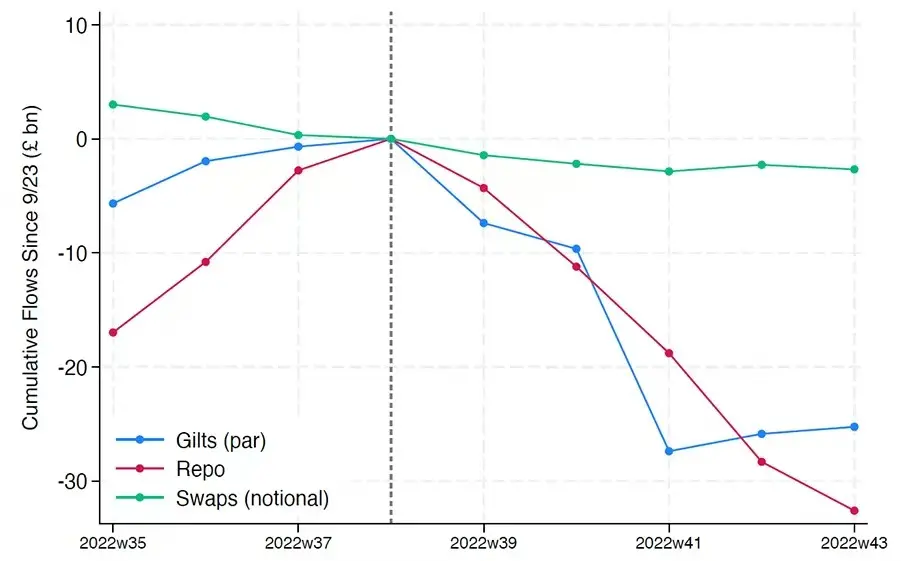

Dagdag pa rito, hindi lang financial disintermediation ang risk. Kahit hindi nagbibigay ng yield ang stablecoin, may "run risk" pa rin: kapag nawala ang tiwala ng merkado sa kalidad ng reserves o regulatory stance, maaaring magkaroon ng malawakang redemption. Sa ganitong sitwasyon, maaaring mapilitang ibenta ng issuer ang Treasury bonds sa ilalim ng market pressure, katulad ng nangyari sa 2008 money market fund crisis, o sa 2022 UK LDI crisis.

Hindi tulad ng mga bangko, walang "lender of last resort" ang issuer ng stablecoin. Ang shadow banking attribute nila ay nangangahulugang maaari silang mabilis na maging systemic na papel, ngunit maaari ring biglang maglaho.

Gayunpaman, tulad ng Bitcoin, may maliit na bahagi ng "seed phrase loss." Sa konteksto ng stablecoin, nangangahulugan ito na ang ilang pondo ay permanenteng naka-lock sa US Treasury bonds, hindi na mare-redeem, at sa esensya ay nagiging liquidity blackhole.

Ang stablecoin issuance ay dating isang marginal financial product sa crypto exchanges, ngunit ngayon ay naging pangunahing channel ng dollar liquidity, sumasaklaw sa exchanges, DeFi protocols, at maging sa cross-border remittance at global commercial payments. Hindi na sila marginal infrastructure, unti-unti na silang nagiging underlying architecture ng dollar transactions sa labas ng banking system.

Ang kanilang paglago ay "nag-iisterilize" ng collateral, nilalagay ang safe assets sa cold storage reserves. Isa itong anyo ng balance sheet contraction na nangyayari sa labas ng kontrol ng central bank—isang "ambient quantitative tightening" (ambient QT).

At habang abala pa ang mga policy maker at tradisyonal na banking system sa pagpapanatili ng lumang kaayusan, tahimik nang sinisimulan ng stablecoin na baguhin ito.

Inirerekomendang Basahin:

Espesyal na ulat ng Bloomberg: Binance Rival, Isang Artikulo para Maunawaan Kung Paano Matagumpay na Nakakuha ng Market Share ang Hyperliquid

Epic na Pagbagsak! BTC Halos Hindi Umabot sa $100,000 Mark, Bakit Malupit ang Pagbagsak ng Altcoin Market?

Ang Ibang Mukha ng Binance Memecoin Craze: 1.4% Graduation Rate, Whale Losses na Higit sa $3.5 Million