Pagtatanggol sa $100k

Executive Summary

- Bumagsak ang Bitcoin sa ibaba ng Short-Term Holders’ Cost Basis (~$112.5K), na nagpapatunay ng humihinang demand at nagtatapos sa dating bullish phase nito. Sa ngayon, ang presyo ay nagko-consolidate malapit sa $100K, mga 21% mas mababa kaysa sa ATH.

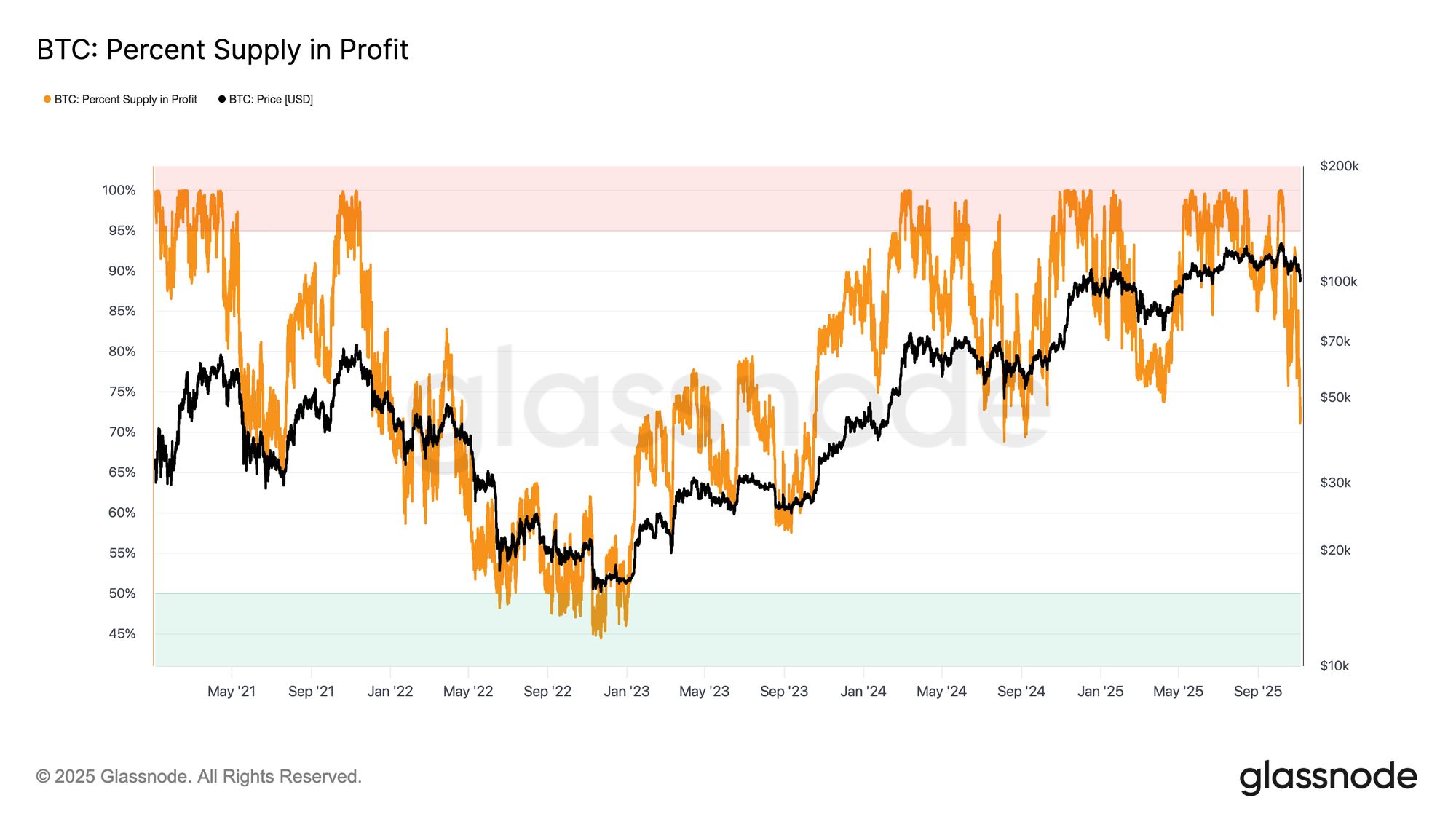

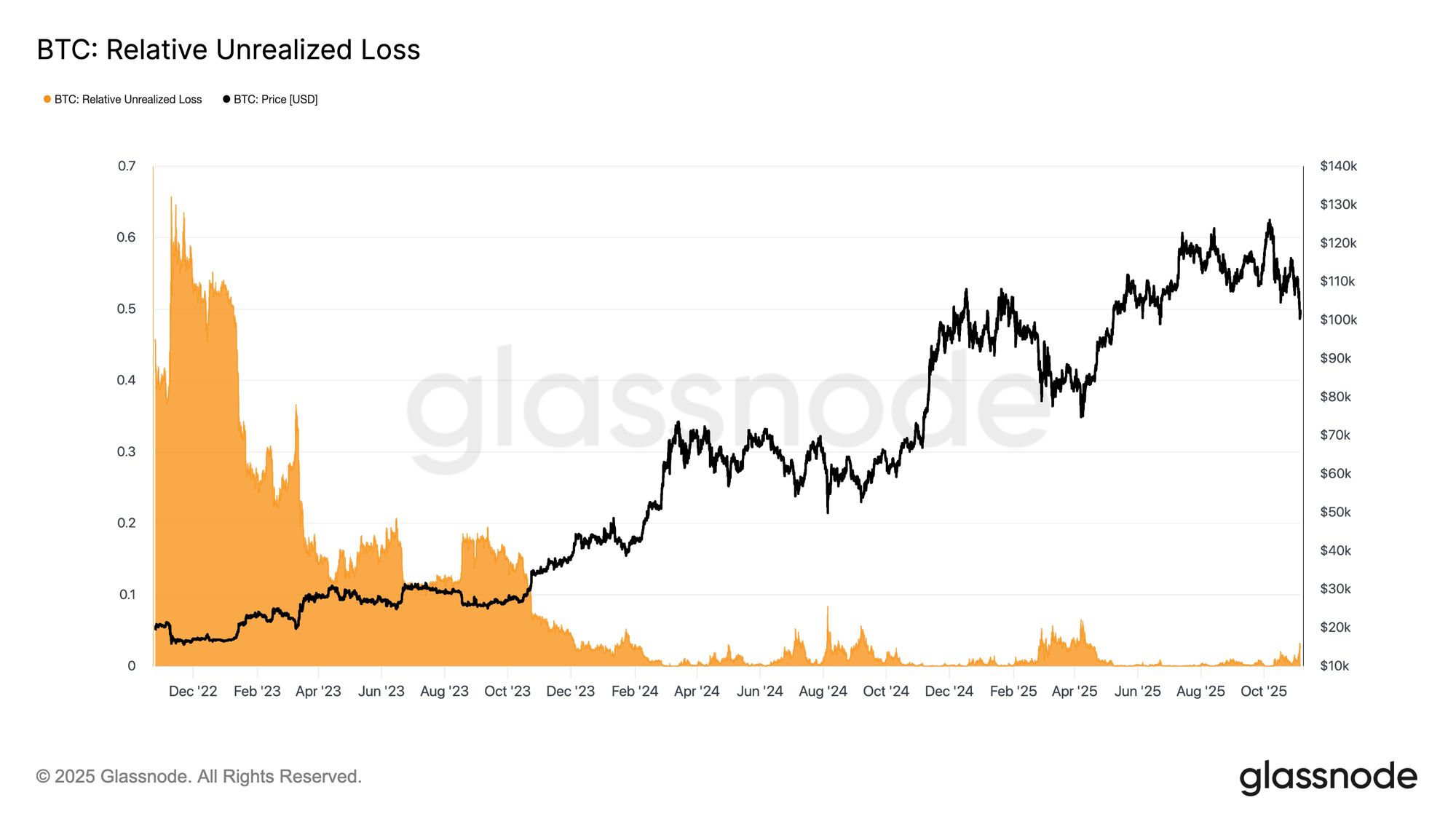

- Mga 71% ng supply ay nananatiling may tubo, na naaayon sa mid-cycle corrections. Ang Relative Unrealized Loss sa 3.1% ay nagpapahiwatig ng banayad na bear phase sa halip na malalim na capitulation.

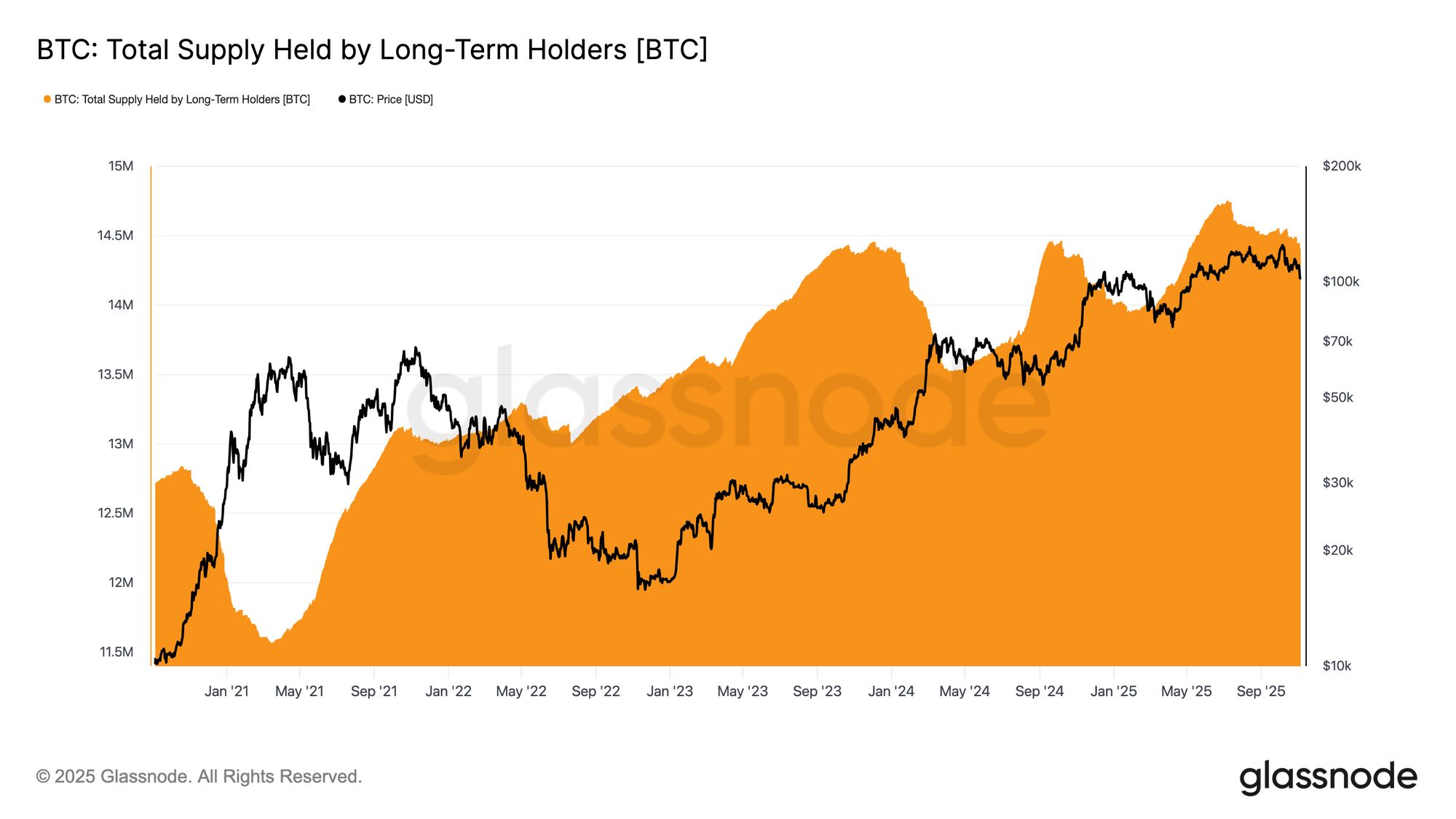

- Mula Hulyo, ang LTH supply ay bumaba ng 300K BTC, na nagpapakita ng patuloy na distribusyon kahit bumababa ang presyo, hindi tulad ng mas naunang bahagi ng cycle kung kailan nagbebenta sila sa mga rally.

- Ang U.S. Spot ETFs ay nagtala ng tuloy-tuloy na outflows (–$150M/araw hanggang –$700M/araw), habang ang spot CVDs sa mga pangunahing exchange ay nagpapakita ng patuloy na sell pressure at humihinang discretionary demand.

- Ang Perpetual Market Directional Premium ay bumaba mula $338M/buwan noong Abril tungo sa $118M/buwan, na nagpapahiwatig na ang mga trader ay umatras mula sa leveraged longs.

- Mataas ang demand para sa put at mas mataas ang premium sa $100K strike na nagpapakita na ang mga trader ay patuloy na naghe-hedge, hindi bumibili sa dip. Ang short-term implied volatility ay nananatiling sensitibo sa galaw ng presyo ngunit unti-unting nagiging matatag matapos ang spike noong Oktubre.

- Sa kabuuan, nananatiling marupok ang balanse ng merkado, may mahinang demand, kontroladong pagkalugi, at mataas na pag-iingat. Ang tuloy-tuloy na pagbangon ay nangangailangan ng panibagong inflows at muling pag-angkin sa $112K–$113K bilang suporta.

On-chain Insights

Kasunod ng ulat noong nakaraang linggo, Lacking Conviction, bumagsak ang Bitcoin sa ibaba ng $100K psychological threshold matapos paulit-ulit na mabigong mabawi ang Short-Term Holders’ cost basis. Ang pagbagsak na ito ay nagpapatunay ng humihinang demand momentum at patuloy na sell pressure mula sa mga long-term investor, na nagmamarka ng malinaw na paglayo mula sa bullish phase.

Sa edisyong ito, gumagamit kami ng on-chain price models at spending indicators upang suriin ang estruktural na kahinaan ng merkado, at pagkatapos ay tinitingnan ang spot, perpetual, at options market metrics upang masukat ang sentiment at risk positioning para sa darating na linggo.

Pagsubok sa Mas Mababa

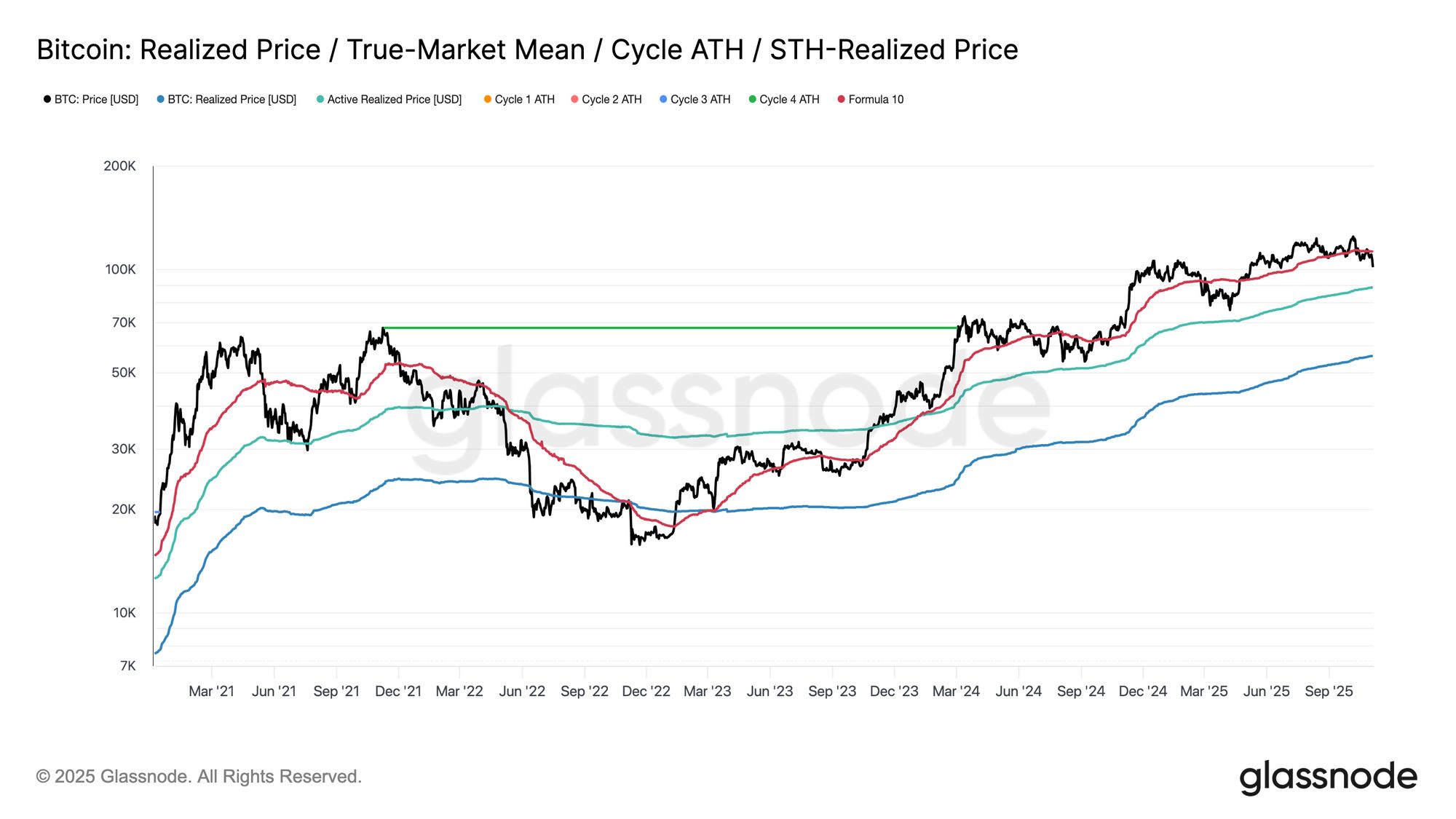

Mula nang mag-reset ang merkado noong Oktubre 10, nahirapan ang Bitcoin na manatili sa itaas ng Short-Term Holders’ cost basis, na nagresulta sa matalim na pagbaba sa paligid ng $100K, mga 11% mas mababa sa mahalagang threshold na ito sa $112.5K.

Historically, ang mga discount na ganito kalalim mula sa antas na ito ay nagpapataas ng posibilidad ng karagdagang pagbaba patungo sa mas mababang structural supports, tulad ng Active Investors’ Realized Price, na kasalukuyang malapit sa $88.5K. Ang metric na ito ay dynamic na sumusubaybay sa cost basis ng aktibong umiikot na supply (hindi kasama ang dormant coins) at madalas na nagsilbing mahalagang reference point sa mga pinalawig na corrective phases sa mga nakaraang cycle.

Live Chart

Live Chart Sa Isang Sangandaan

Sa pagpapalawig ng pagsusuring ito, ang kamakailang correction ay bumuo ng estruktura na kahawig ng Hunyo 2024 at Pebrero 2025, mga panahong ang Bitcoin ay nasa mahalagang sangandaan sa pagitan ng pagbangon at mas malalim na contraction. Sa $100K, humigit-kumulang 71% ng supply ay nananatiling may tubo—na inilalagay ang merkado malapit sa mas mababang hangganan ng karaniwang 70%–90% equilibrium range na nakikita sa mid-cycle slowdowns.

Ang yugtong ito ay madalas na nagtatampok ng panandaliang relief rallies patungo sa Short-Term Holders’ cost basis, bagaman ang tuloy-tuloy na pagbangon ay karaniwang nangangailangan ng pinalawig na konsolidasyon at panibagong demand inflows. Sa kabilang banda, kung ang karagdagang kahinaan ay magtutulak sa mas malaking bahagi ng supply sa pagkalugi, nanganganib ang merkado na lumipat mula sa kasalukuyang banayad na downtrend patungo sa mas malalim na bearish phase, na historically ay tinutukoy ng capitulation at pinalawig na re-accumulation.

Live Chart

Live Chart Kontrolado Pa Rin ang Pagkalugi

Upang higit pang mapag-iba ang kasalukuyang drawdown, mahalagang suriin ang Relative Unrealized Loss, na sumusukat sa kabuuang unrealized losses sa USD kaugnay ng market capitalization. Hindi tulad ng 2022–2023 bear market, kung saan umabot sa matinding antas ang pagkalugi, ang kasalukuyang reading na 3.1% ay nagpapahiwatig lamang ng katamtamang stress, na maihahambing sa mid-cycle corrections noong Q3–Q4 2024 at Q2 2025, na lahat ay nanatili sa ibaba ng 5% threshold.

Hangga't nananatili sa loob ng range na ito ang unrealized losses, maaaring iklasipika ang merkado bilang banayad na bear phase na nailalarawan ng maayos na revaluation sa halip na panic. Gayunpaman, kung mas lumalim ang drawdown at itulak ang ratio na ito sa higit sa 10%, malamang na mag-trigger ito ng mas malawak na capitulation at magmamarka ng paglipat sa mas matinding bearish regime.

Live Chart

Live Chart Patuloy na Long-Term Distribution

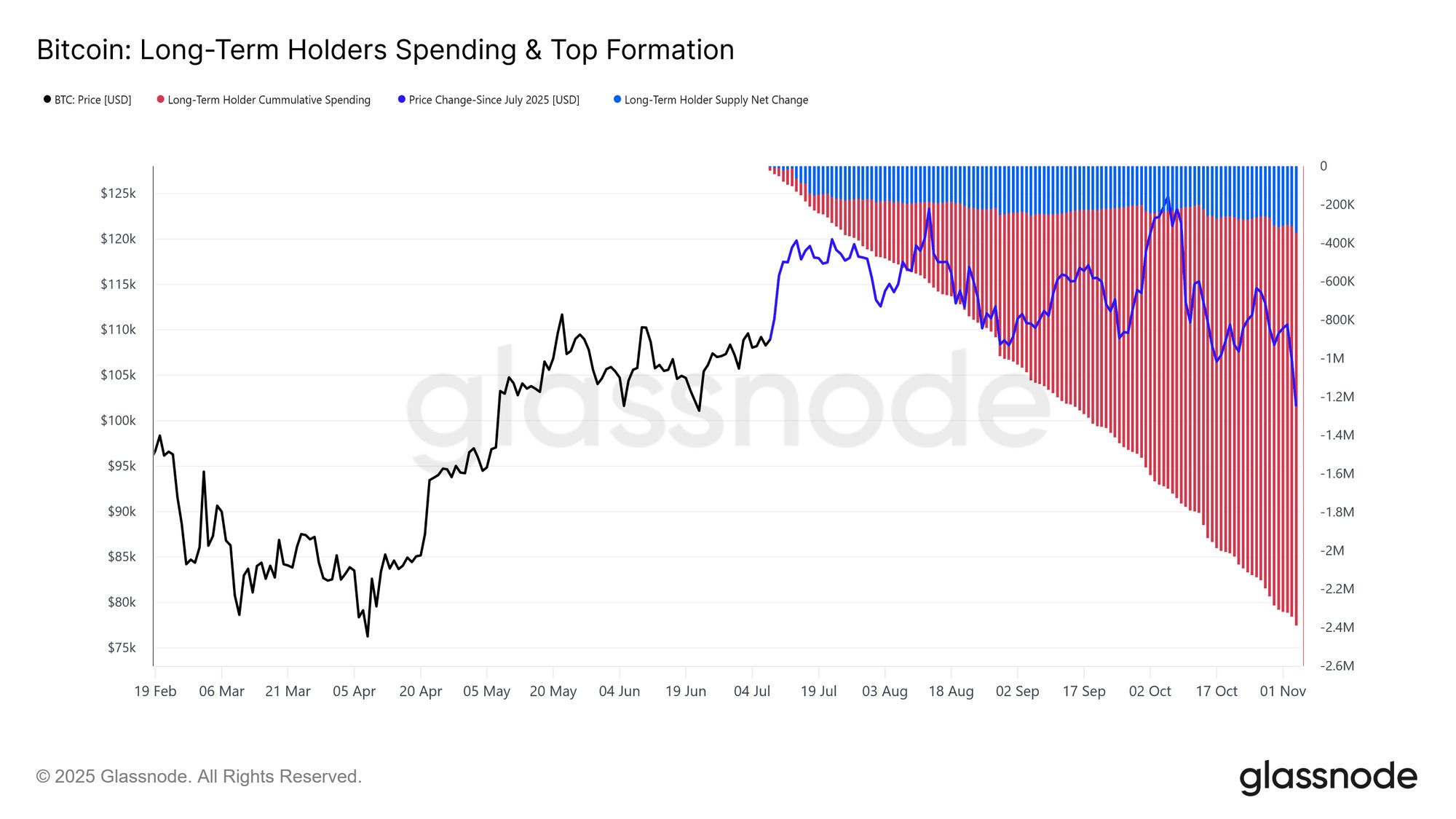

Sa kabila ng relatibong kontroladong intensity ng pagkalugi at katamtamang 21% drawdown mula sa all-time high na $126K, nananatiling tahimik ngunit tuloy-tuloy ang sell pressure mula sa mga long-term holders (LTHs). Ang trend na ito ay nagsimula pa noong Hulyo 2025, kahit na naabot ng Bitcoin ang bagong peak noong unang bahagi ng Oktubre, na ikinagulat ng marami.

Sa panahong ito, ang LTH Supply ay bumaba ng ~300K BTC (mula 14.7M patungong 14.4M BTC). Hindi tulad ng mga naunang distribution waves sa cycle, kung kailan nagbebenta ang mga long-term holders sa lakas tuwing may malalaking rally, sa pagkakataong ito, nagbebenta sila sa kahinaan. Sa madaling salita, naglalabas sila ng coins habang ang presyo ay nagra-range at patuloy na bumababa. Ang pagbabagong ito sa pag-uugali ay nagpapahiwatig ng mas malalim na pagkapagod at nabawasang kumpiyansa sa mga batikang investor.

Live Chart

Live Chart Pagsusuri sa Tahimik na Distribusyon

Upang mas maunawaan ang patuloy na distribusyon ng long-term holder (LTH), mahalagang kilalanin na ang pagbabago sa LTH supply ay sumasalamin sa dalawang puwersa: coins na ginastos at coins na nagma-mature lampas sa humigit-kumulang 155 araw. Mula Hulyo 2025, ang bilis ng paggastos ay lumampas sa maturation, na lumilikha ng “tahimik” na anyo ng distribusyon sa ilalim ng ibabaw.

Sa paghahambing ng cumulative LTH spending sa net supply change, makikita na ang mga long-term holders ay gumastos ng humigit-kumulang 2.4M BTC sa panahong ito, habang ang mga bagong maturation ay nag-offset sa malaking bahagi ng outflow na ito, na nagreresulta sa net supply decline na 0.3M BTC. Kung hindi isasama ang maturation effect, ang paggastos na ito ay kumakatawan sa humigit-kumulang 12% ng circulating supply (2.4M / 19.4M). Ito ay malaking daloy na tumutulong ipaliwanag ang patuloy na sell-side pressure sa kabila ng relatibong matatag na galaw ng presyo.

Live Chart

Live Chart Off-Chain Insights

Kaunting Bala

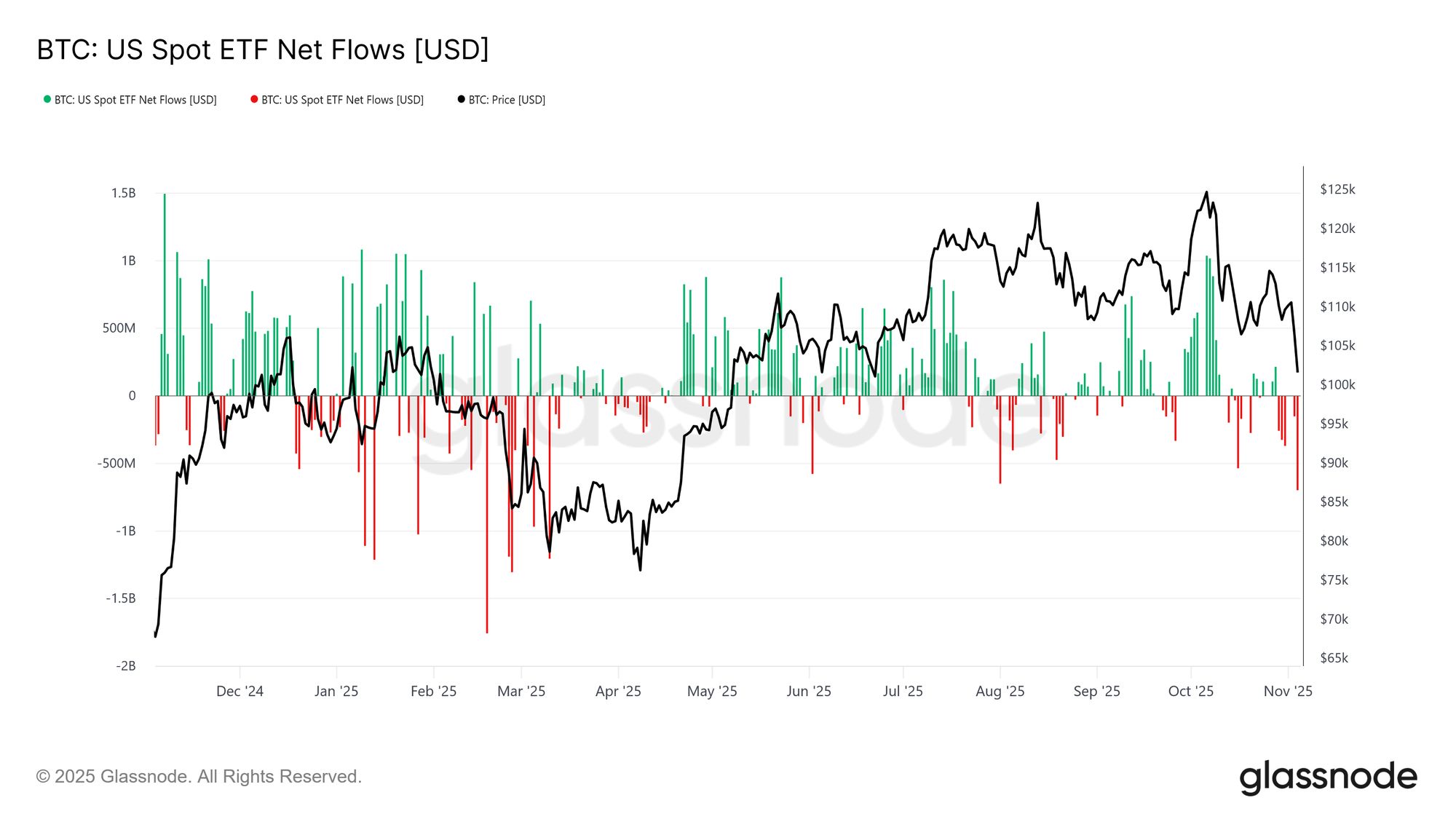

Sa paglipat ng pokus sa institutional demand, ang U.S. spot Bitcoin ETFs ay nakaranas ng kapansin-pansing pagbagal sa nakalipas na dalawang linggo, nagtala ng tuloy-tuloy na net outflows sa pagitan ng –$150M at –$700M bawat araw. Malayo ito sa malakas na wave ng inflows na nakita noong Setyembre at unang bahagi ng Oktubre, na sumuporta sa katatagan ng presyo sa panahong iyon.

Ang kamakailang trend ay nagpapahiwatig ng pagbagal sa institutional capital allocation, habang ang profit-taking at nabawasang gana para sa bagong exposure ay nagpapabigat sa aggregate ETF buying pressure. Ang paglamig ng aktibidad na ito ay malapit na naka-align sa mas malawak na kahinaan ng presyo, na nagpapakita ng pagbaba ng buy-side conviction matapos ang ilang buwang tuloy-tuloy na accumulation.

Live Chart

Live Chart Malakas na Bias

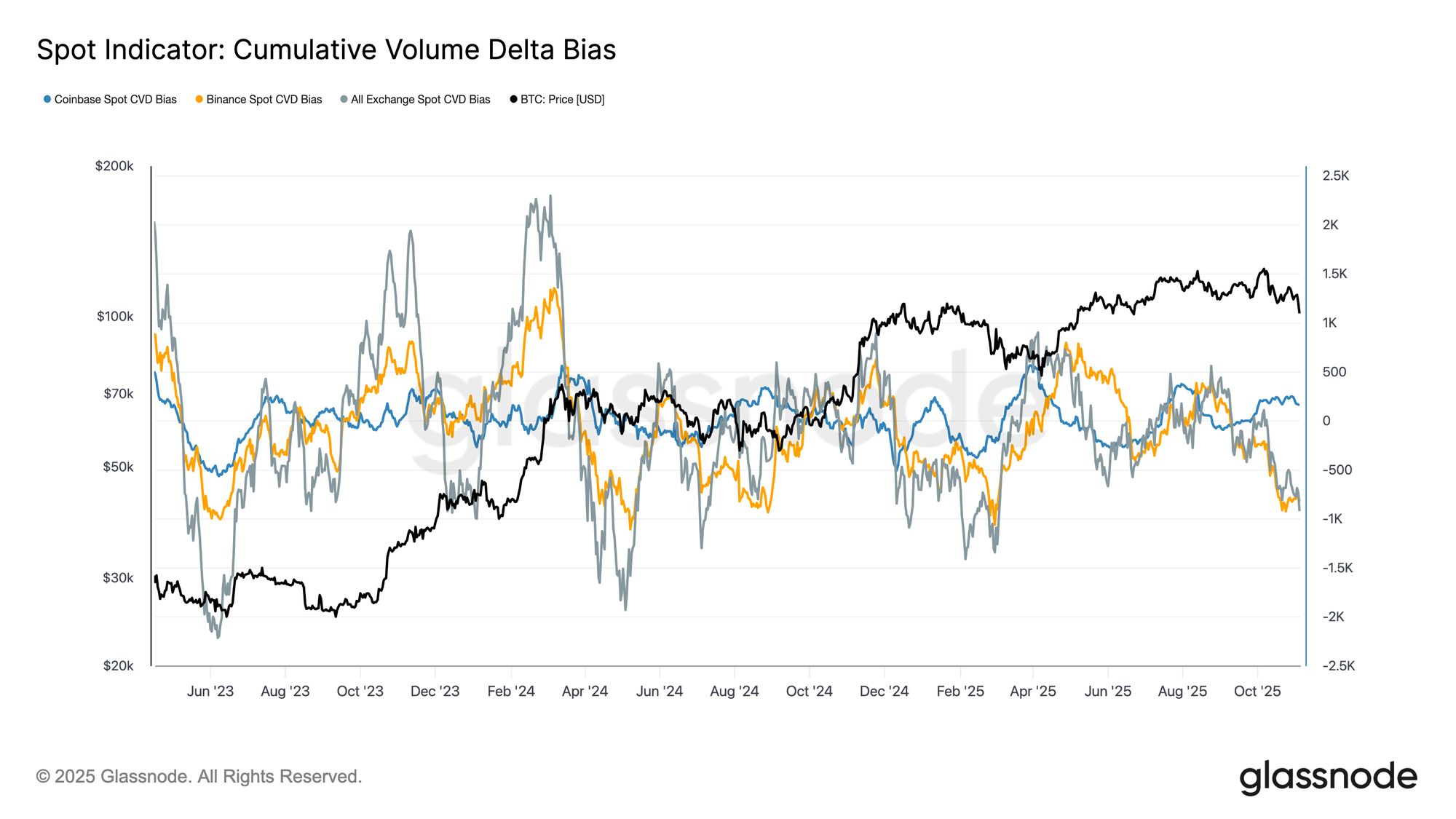

Ang aktibidad sa spot market ay patuloy na humina sa nakalipas na buwan, na ang Cumulative Volume Delta (CVD) Bias ay pababa sa mga pangunahing exchange. Parehong Binance at aggregate spot CVDs ay naging negatibo sa –822 BTC at –917 BTC, ayon sa pagkakabanggit, na nagpapahiwatig ng tuloy-tuloy na net sell pressure at limitadong agresibong spot bidding. Ang Coinbase ay nananatiling halos neutral sa +170 BTC, na nagpapakita ng kaunting ebidensya ng makabuluhang buy-side absorption.

Ang paglala ng spot demand na ito ay sumasalamin sa mas malawak na pagbagal ng ETF inflows, na nagpapahiwatig ng pagbaba ng discretionary investor conviction. Pinatitibay ng mga signal na ito ang malamig na tono ng merkado, kung saan nananatiling mahina ang buying interest at ang mga rally ay agad na sinusundan ng mabilis na profit-taking.

Live Chart

Live Chart Nawalang Gana

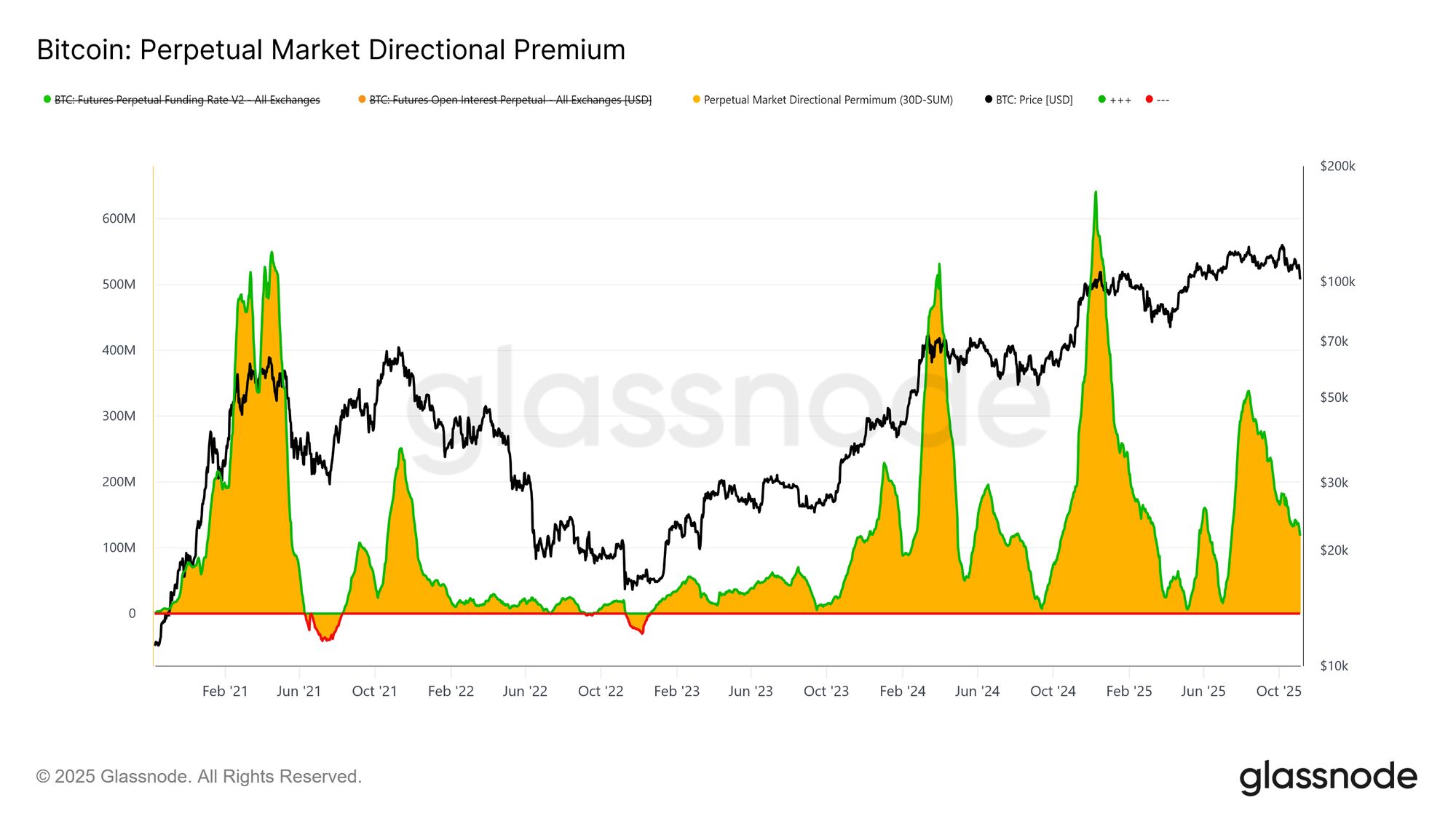

Sa derivatives market, ang Perpetual Market Directional Premium—ang interes na binabayaran ng mga long trader upang mapanatili ang mga posisyon—ay bumaba nang husto mula sa April peak na $338M bawat buwan tungo sa humigit-kumulang $118M bawat buwan. Ang kapansin-pansing pagbawas na ito ay nagpapahiwatig ng malawakang pag-unwind ng speculative positioning at malinaw na paglamig ng risk appetite.

Matapos ang pinalawig na panahon ng mataas na positibong funding sa kalagitnaan ng taon, ang tuloy-tuloy na pagbaba ng metric ay nagpapakita na ang mga trader ay binabawasan ang directional leverage, mas pinipili ang neutrality kaysa agresibong long exposure. Ang pagbabagong ito ay sumasalamin sa mas malawak na paghinang nakita sa spot demand at ETF inflows, na binibigyang-diin ang paglipat ng perpetual markets mula sa optimistic bias patungo sa mas maingat, risk-off stance.

Live Chart

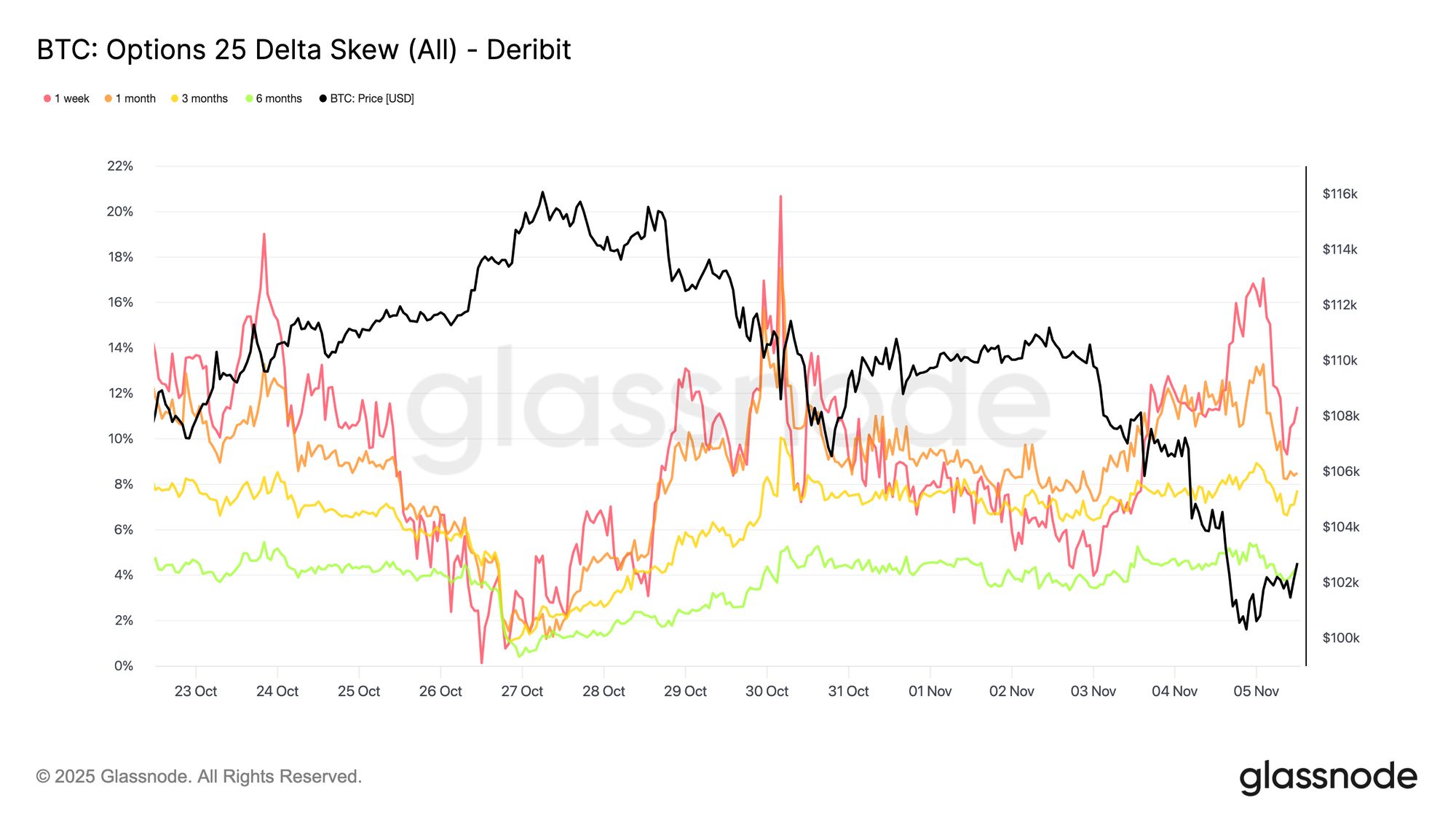

Live Chart Patuloy na Nagbabayad para sa Proteksyon

Habang ang Bitcoin ay umiikot sa $100K psychological level, ang options skew ay patuloy na nagpapakita ng malakas na demand para sa puts, na hindi nakakagulat. Ipinapakita ng data na ang options market ay hindi nagpo-posisyon para sa reversal o “buying the dip,” kundi nagbabayad ng mataas na premium upang maprotektahan laban sa karagdagang pagbaba. Ang mahal na puts sa isang mahalagang support level ay nagpapahiwatig na ang mga trader ay nakatuon pa rin sa proteksyon kaysa sa accumulation. Sa madaling salita, ang merkado ay patuloy na naghe-hedge, hindi pa bumibili sa ilalim (hindi pa, sa ngayon).

Live Chart

Live Chart Bumabalik ang Risk Premium

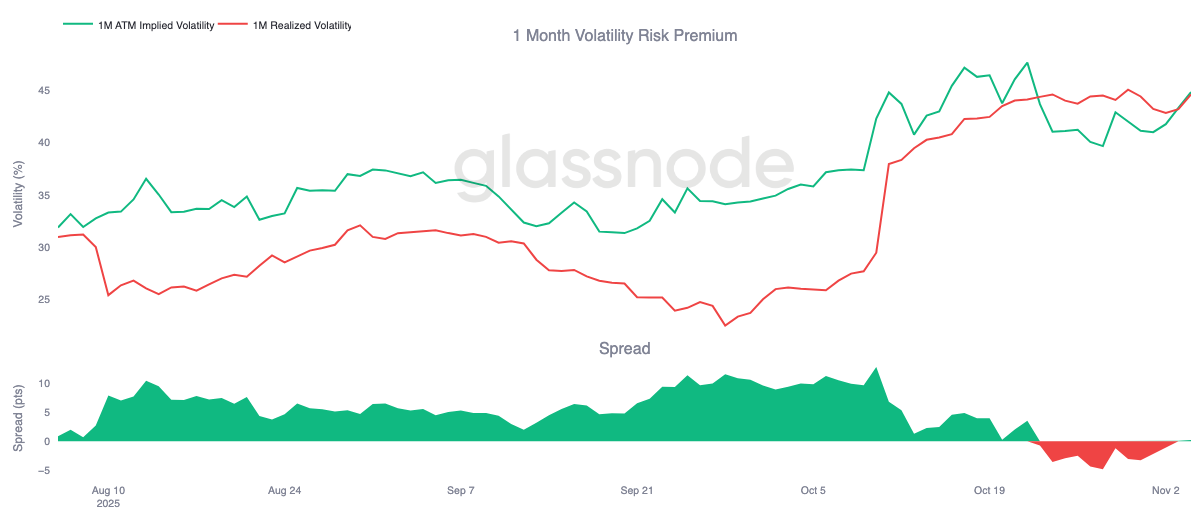

Ang one-month volatility risk premium ay bahagyang naging positibo matapos ang sampung sunod na araw sa negatibong teritoryo. Gaya ng inaasahan, ang premium ay nag-mean revert, na ang implied volatility ay muling na-presyo pataas kasunod ng mahirap na panahon para sa gamma sellers.

Ang pagbabagong ito ay sumasalamin sa merkadong nananatiling pinangungunahan ng pag-iingat, kung saan handang magbayad ng mataas na presyo ang mga trader para sa proteksyon, na nagpapahintulot sa market makers na pumasok sa kabilang panig. Kapansin-pansin din kung paano tumugon ang implied volatility nang bumagsak ang Bitcoin sa $100K level, na tumaas kasabay ng panibagong defensive positioning.

Live Chart

Live Chart Bumagsak ang Volatility

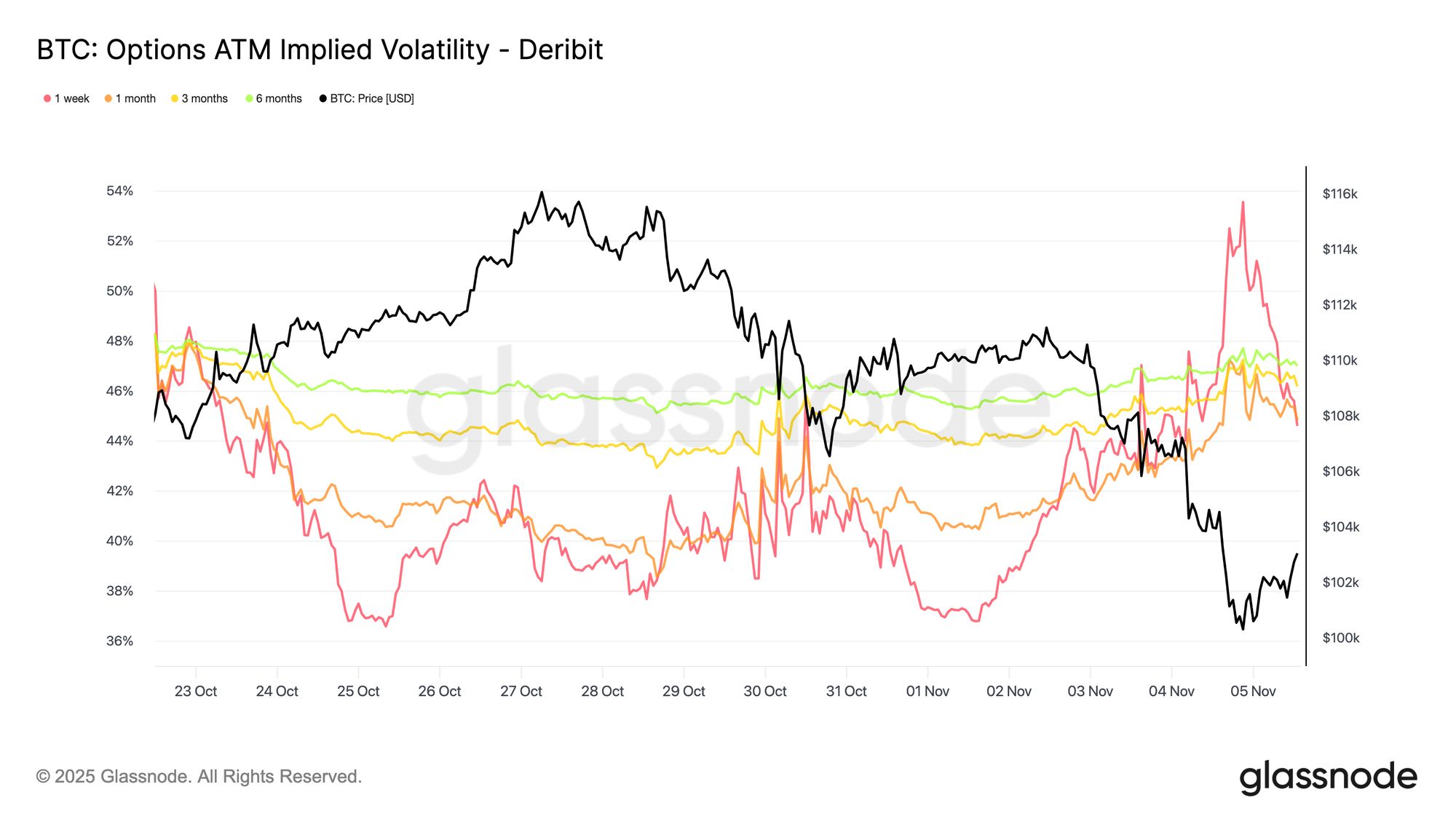

Ang short-term implied volatility ay nananatiling malapit at kabaligtaran ang ugnayan sa galaw ng presyo. Habang nabenta ang Bitcoin, biglang tumaas ang volatility, na ang one-week IV ay umabot sa 54% bago bumaba ng mga 10 vol points nang mabuo ang suporta malapit sa $100K.

Tumaas din ang mas mahahabang expiry, na ang one-month tenor ay tumaas ng humigit-kumulang 4 vol points, at ang six-month maturity ay tumaas ng mga 1.5 vol points kumpara sa pre-correction levels malapit sa $110K. Ipinapakita ng pattern na ito ang klasikong panic-volatility relationship, kung saan ang mabilis na pagbaba ng presyo ay patuloy na nagtutulak ng short-term volatility spikes.

Live Chart

Live Chart Defensive sa 100K

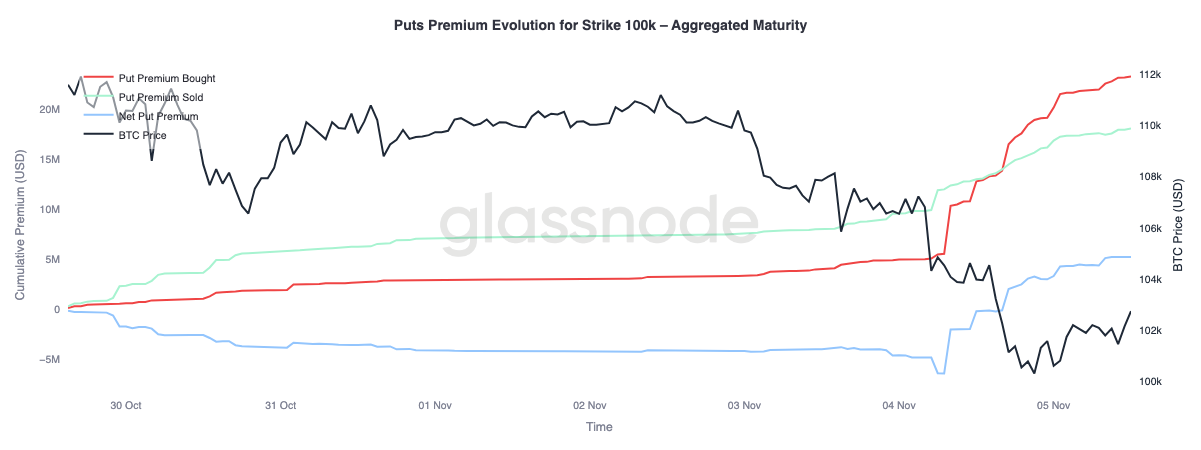

Ang pagsusuri sa $100K strike put premium ay nagbibigay ng karagdagang pananaw sa kasalukuyang sentiment. Sa nakalipas na dalawang linggo, ang net put premiums ay unti-unting tumaas, pagkatapos ay biglang sumirit kahapon habang lumalaki ang takot na maaaring matapos na ang bull cycle. Ang premium ay sumirit sa panahon ng selloff at patuloy na mataas kahit na nagiging matatag ang Bitcoin malapit sa support level nito. Kumpirmado ng trend na ito na aktibo pa rin ang hedging, na ang mga trader ay patuloy na pinipili ang proteksyon kaysa sa panibagong risk-taking.

Live Chart

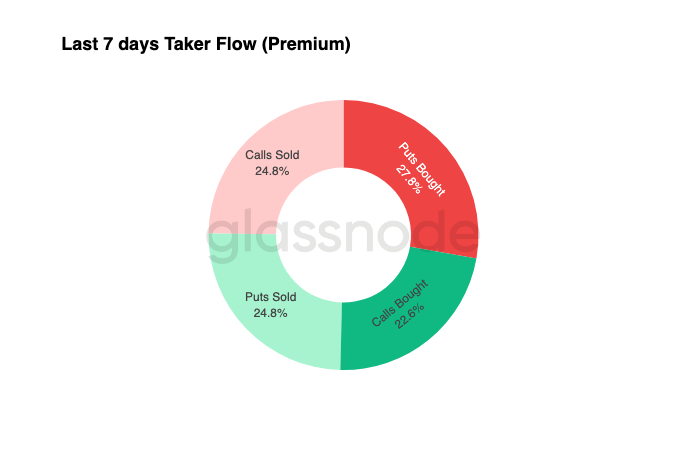

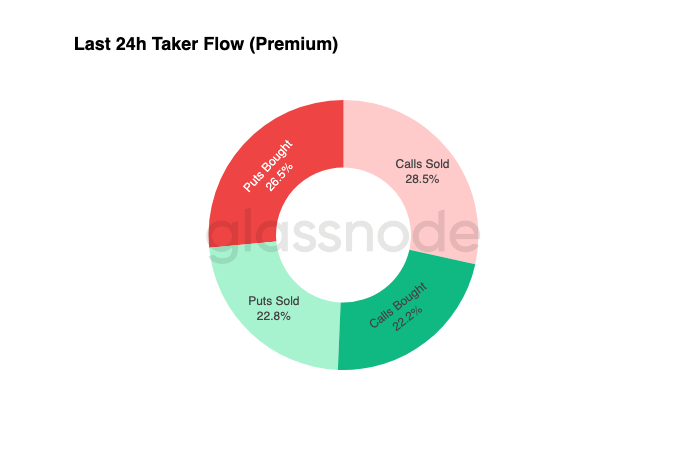

Live Chart Defensive Pa Rin ang Flows

Ipinapakita ng flow data mula sa nakalipas na pitong araw na ang taker activity ay pinangungunahan ng negative delta positioning, pangunahin sa pamamagitan ng mga puts na binili at calls na ibinenta. Sa huling 24 oras, wala pa ring malinaw na senyales ng ilalim. Ang mga dealer ay nananatiling long gamma, na sumalo ng malaking risk mula sa mga yield-seeking trader, at malamang na i-monetize ang price swings sa parehong direksyon.

Pinananatili ng setup na ito ang mataas na volatility ngunit kontrolado, na nagpapanatili ng maingat na tono. Sa kabuuan, ang kapaligiran ay patuloy na pumapabor sa defensiveness kaysa agresibong risk-taking, sa kawalan ng malinaw na upside catalyst. Gayunpaman, habang nananatiling mahal ang downside protection, maaaring magsimulang mag-fade ng ilang trader sa risk premium na iyon sa paghahanap ng value.

Ang matagumpay na options trading ay tungkol sa pag-monetize ng mga posisyon na nabuo bago ang galaw. Ang isang kumikitang libro ay nangangailangan ng pagbawas ng exposure sa lakas at pagkuha ng tubo sa hedges kapag nangingibabaw ang takot sa merkado. Sa kasalukuyan, hindi pa bumibili ang mga trader sa dip, ngunit ang kasalukuyang setup ay nag-aalok pa rin ng asymmetric opportunities—na nagpapahintulot sa mga disiplinadong kalahok na magposisyon nang maaga para sa susunod na galaw kapag nagsimulang mag-reset ang volatility at sentiment.

Konklusyon

Ang pagbagsak ng Bitcoin sa ibaba ng Short-Term Holders’ Cost Basis (~$112.5K) at kasunod na pag-stabilize sa paligid ng $100K ay nagmamarka ng malinaw na pagbabago sa estruktura ng merkado. Sa ngayon, ang correction na ito ay kahalintulad ng mga naunang mid-cycle slowdowns, na may 71% (70%-90%) ng supply na may tubo pa rin at Relative Unrealized Loss na kontrolado sa 3.1% (<5%), na nagpapahiwatig ng banayad na bear phase sa halip na malalim na capitulation. Gayunpaman, ang tuloy-tuloy na distribusyon ng long-term holder mula Hulyo at patuloy na outflows mula sa ETF products ay nagpapakita ng humihinang kumpiyansa sa parehong retail at institutional na bahagi.

Ang Active Investors’ Realized Price (~$88.5K) ay nananatiling mahalagang downside reference kung magpapatuloy ang pagbebenta, habang ang muling pag-angkin sa Short-Term Holders’ Cost Basis ay magsesenyas ng panibagong lakas ng demand. Samantala, ang Perpetual Market Directional Premium at CVD bias ay parehong nagpapahiwatig ng pag-atras mula sa speculative leverage at numinipis na spot participation, na nagpapatibay sa risk-off environment.

Sa options market, mataas na demand para sa put, tumataas na premium sa $100K strike, at bahagyang pagbalik ng implied volatility ay kumpirmadong nagpapakita ng defensive tone. Patuloy na inuuna ng mga trader ang proteksyon kaysa accumulation, na sumasalamin sa pag-aatubili na tukuyin ang ilalim.

Sa kabuuan, nananatili ang merkado sa marupok na balanse; oversold ngunit hindi panic, maingat ngunit estruktural na buo. Ang susunod na directional impulse ay malamang na nakasalalay kung ang panibagong demand ay kayang sumalo sa patuloy na distribusyon ng long-term holder at muling angkinin ang $112K–$113K na rehiyon bilang matibay na suporta, o kung magpapatuloy ang mga nagbebenta at palalalimin pa ang kasalukuyang downtrend.