Mga Alingawngaw ng Unang Bahagi ng 2022

Buod ng Ehekutibo

- Nag-stabilize ang Bitcoin sa itaas ng True Market Mean, ngunit ang mas malawak na estruktura ngayon ay kahawig ng Q1 2022 na may higit sa 25% ng supply na nalulugi.

- Mananatiling positibo ang momentum ng kapital, sumusuporta sa konsolidasyon, bagaman malayo sa mga rurok ng kalagitnaan ng 2025.

- Ang 0.75–0.85 quantile band ($96.1K–$106K) ang pangunahing sona para maibalik ang estruktura; ang kabiguan dito ay nagpapataas ng panganib ng pagbaba.

- Naging negatibo ang ETF flows, at bumaliktad ang spot CVD, na nagpapahiwatig ng humihinang demand.

- Bumaba ang futures open interest at naging neutral ang funding, na sumasalamin sa risk-off na posisyon.

- Nakikita sa options market ang pag-compress ng IV, mas malambot na skew, at paglipat ng flows mula puts patungo sa maingat na call selling.

- Mukhang underpriced ang options, na may realized volatility na lumalagpas sa implied, na naglalagay ng presyon sa short-gamma traders.

- Sa kabuuan, nananatiling marupok ang merkado, nakadepende sa paghawak ng mga pangunahing cost-basis zones maliban na lang kung may macro shocks na sisira sa balanse.

On-Chain Insights

Bottom o Breakdown?

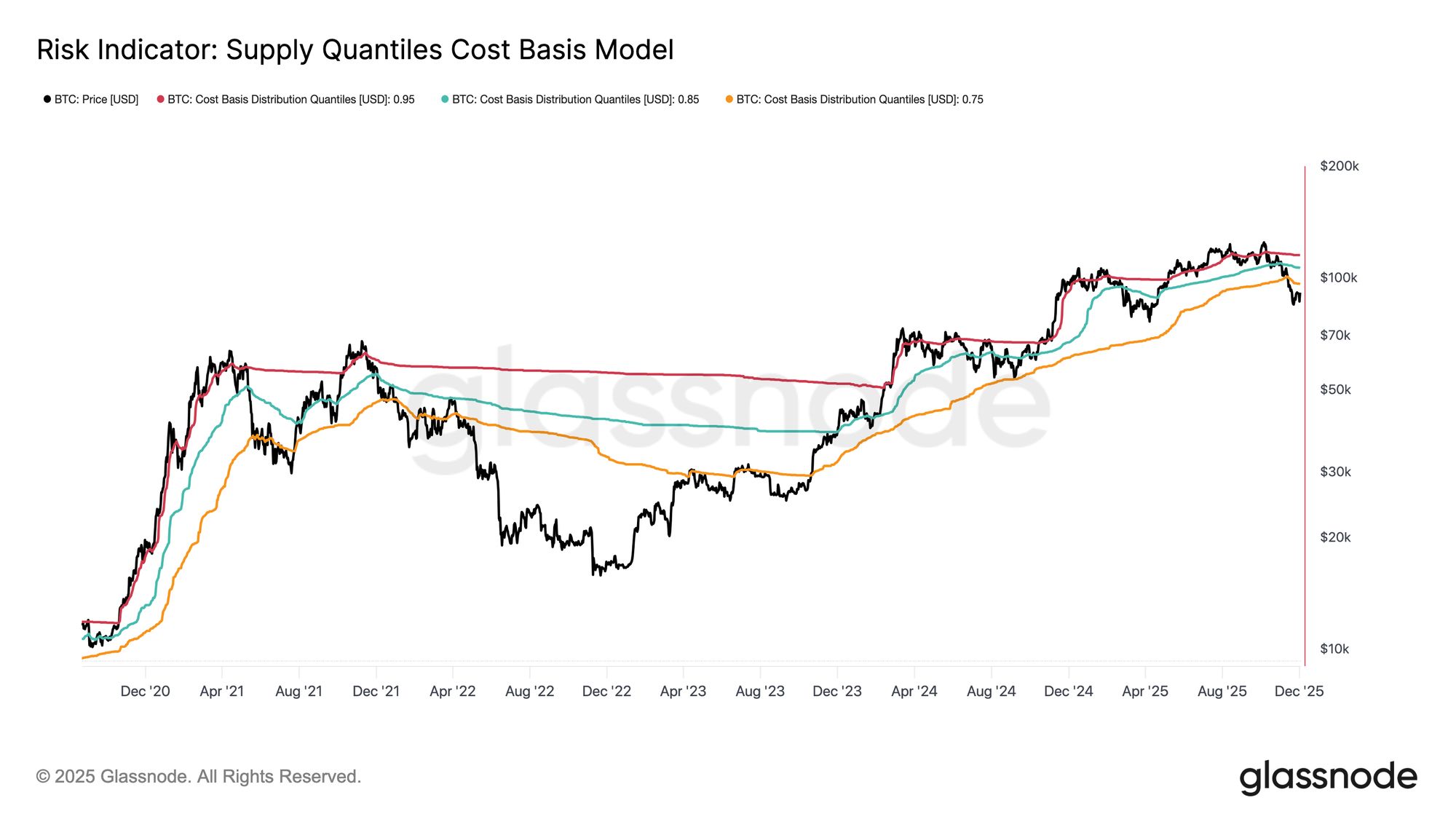

Sa nakalipas na dalawang linggo, bumagsak ang Bitcoin patungo at nakahanap ng suporta malapit sa isang kritikal na valuation anchor na kilala bilang True Market Mean — ang cost basis ng lahat ng hindi dormant na coins, maliban sa mga minero. Madalas na minamarka ng antas na ito ang hangganan sa pagitan ng banayad na bearish phase at malalim na bear market. Bagaman kamakailan ay nag-stabilize ang presyo sa itaas ng threshold na ito, ang mas malawak na estruktura ng merkado ay lalong sumasalamin sa dinamika ng Q1 2022.

Gamit ang Supply Quantiles Cost Basis Model, na sumusubaybay sa cost basis ng mga supply cluster na hawak ng mga pangunahing mamimili, mas nagiging malinaw ang pagkakahawig. Mula kalagitnaan ng Nobyembre, bumaba ang spot price sa ibaba ng 0.75 quantile, na ngayon ay nakikipagkalakalan malapit sa $96.1K, na naglalagay ng higit sa 25% ng supply sa ilalim ng tubig.

Nagkakaroon ito ng marupok na balanse sa pagitan ng panganib ng capitulation ng mga top-buyer at ng potensyal na exhaustion ng mga nagbebenta upang mabuo ang bottom. Gayunpaman, nananatiling sensitibo ang kasalukuyang estruktura sa mga macro shocks hanggang sa muling mabawi ng merkado ang 0.85 quantile (~$106.2K) bilang suporta.

Live Chart

Live Chart Namamayani ang Sakit

Batay sa pananaw na ito ng estruktura, maaari nating suriin nang mas malapitan ang supply ng mga top-buyer upang masukat ang dominasyon ng pagkalugi, at samakatuwid ang unrealized pain, gamit ang Total Supply in Loss. Umakyat ang 7D-SMA ng metric na ito sa 7.1M BTC noong nakaraang linggo — ang pinakamataas na antas mula Setyembre 2023 — na nagpapakita na higit sa dalawang taon ng pagtaas ng presyo sa bull market ay ngayon ay nakatapat sa dalawang mababaw na yugto ng bottom-formation.

Ang kasalukuyang saklaw ng supply na nalulugi, mula 5M–7M BTC, ay kapansin-pansing kahawig ng sideways market noong unang bahagi ng 2022, na lalo pang nagpapalakas sa pagkakahawig na nabanggit sa itaas. Binibigyang-diin muli ng paghahambing na ito ang True Market Mean bilang pangunahing threshold na naghihiwalay sa banayad na bearish phase at sa paglipat sa mas tiyak na bear market.

Live ChartMananatiling Positibo ang Momentum

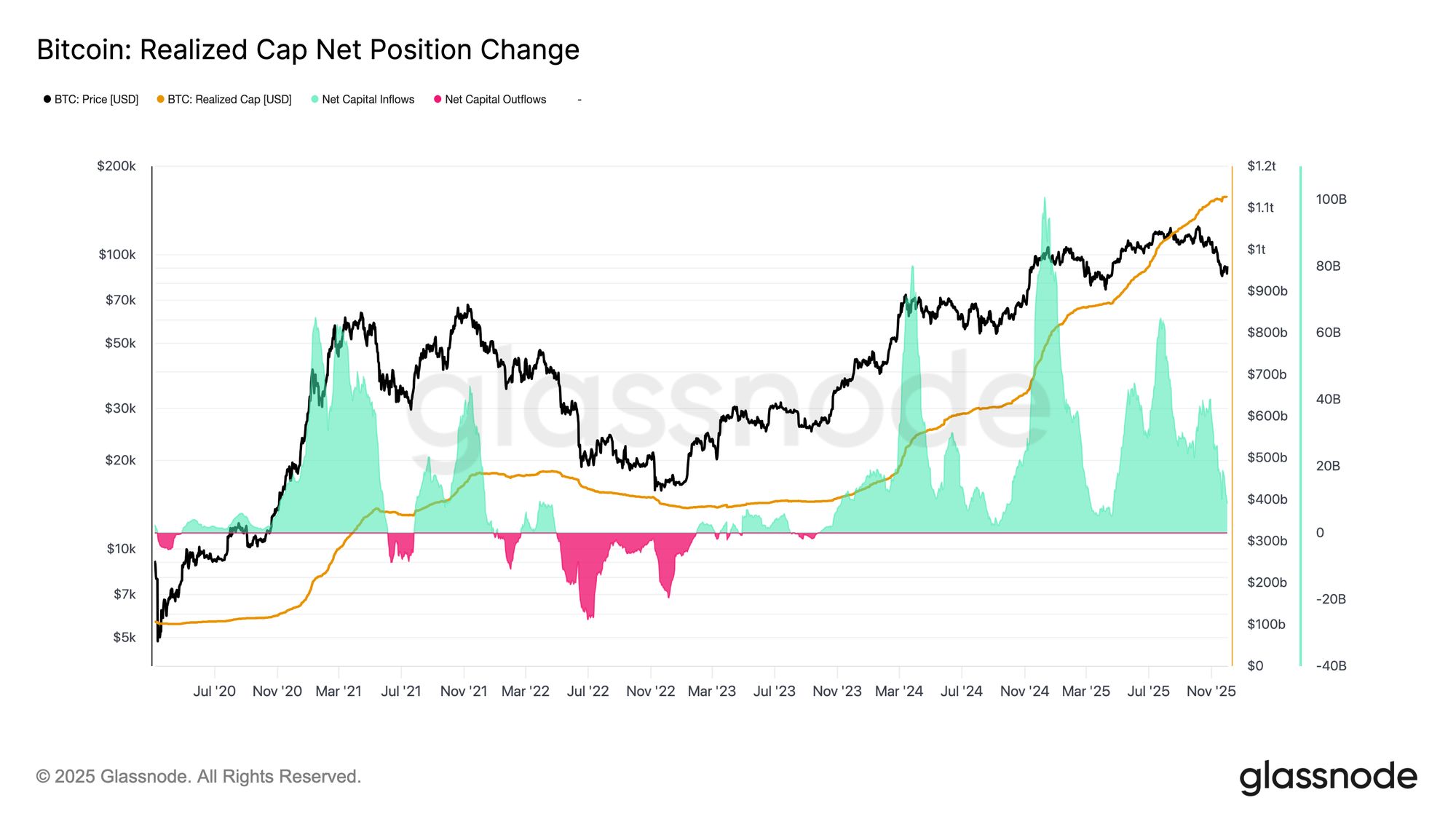

Sa kabila ng matinding pagkakahawig sa Q1 2022, nananatiling bahagyang positibo ang momentum ng kapital na pumapasok sa Bitcoin, na tumutulong ipaliwanag ang suporta sa True Market Mean at ang kasunod na pagbangon sa itaas ng $90K. Maaaring sukatin ang momentum ng kapital gamit ang Net Change in Realized Cap, na kasalukuyang nasa +$8.69B bawat buwan — malayo sa $64.3B/buwan na rurok noong Hulyo 2025, ngunit nananatiling malinaw na positibo.

Hangga't nananatiling positibo ang momentum ng kapital, maaaring magpatuloy na magsilbing konsolidasyon area at potensyal na bottom formation zone ang True Market Mean, sa halip na simula ng mas malalim na pagbagsak.

Live Chart

Live Chart Nalulusaw ang Long-Term Margins

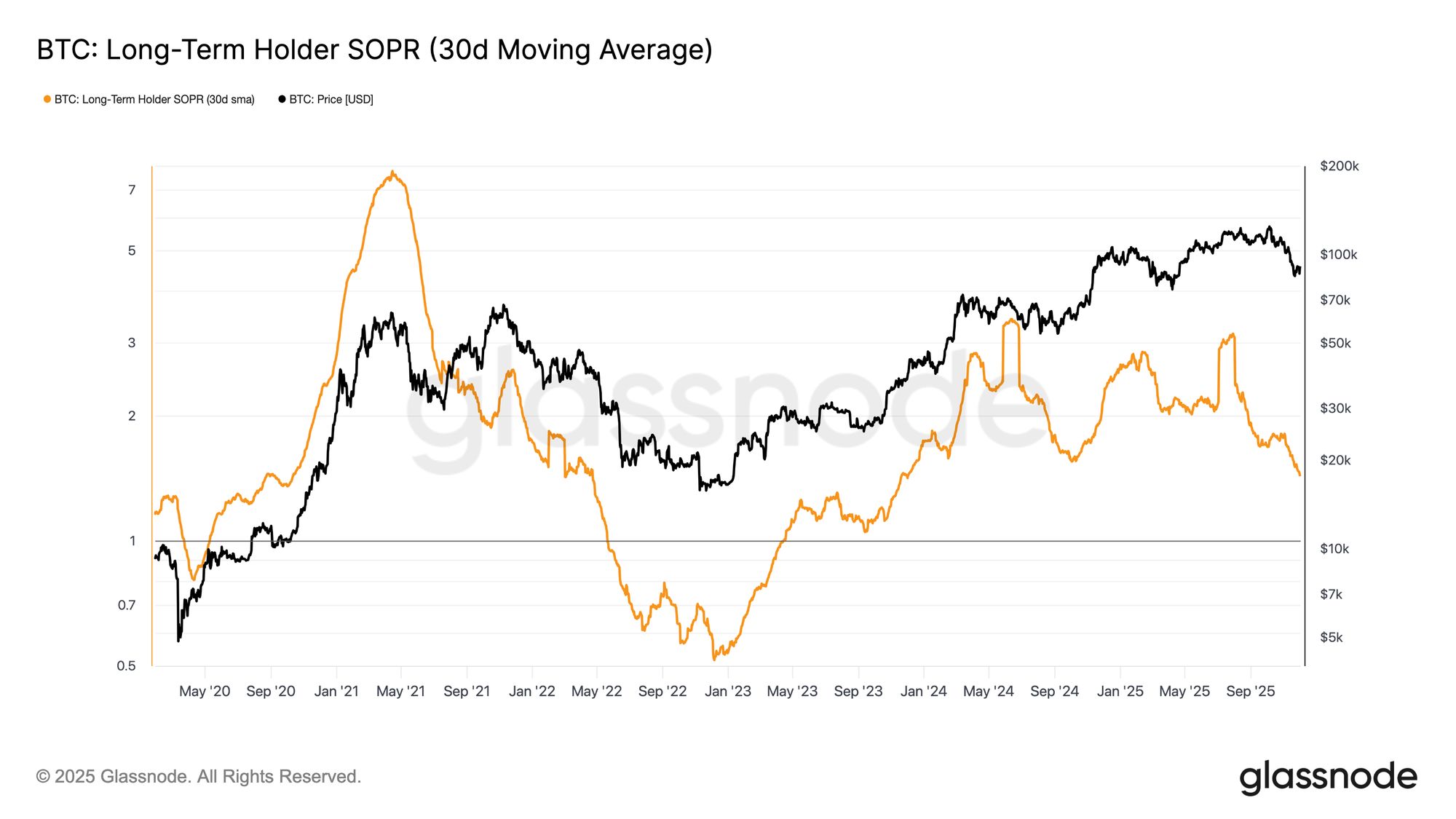

Ang pananatili sa isang rehimen ng positibong pag-agos ng kapital ay nagpapahiwatig na ang bagong demand ay kaya pa ring sumalo sa profit realization ng mga long-term investor. Ang Long-Term Holder SOPR (30D-SMA), na sumusukat sa ratio sa pagitan ng spot price at cost basis ng mga long-term holder na aktibong gumagastos, ay bumaba nang malaki kasabay ng presyo ngunit nananatili sa itaas ng 1 (kasalukuyang 1.43). Ang umuusbong na trend na ito sa profit margins ay muling sumasalamin sa estruktura ng Q1 2022: patuloy na gumagastos ang mga long-term holder sa kita, ngunit sa lumiliit na margin.

Bagaman mas malakas ang momentum ng demand kumpara noong unang bahagi ng 2022, patuloy na bumababa ang liquidity, kaya't mahalaga para sa mga bulls na manatili sa itaas ng True Market Mean hanggang sa pumasok ang bagong alon ng demand sa merkado.

Live Chart

Live Chart Off-Chain Insights

Humihina ang Demand ng ETF

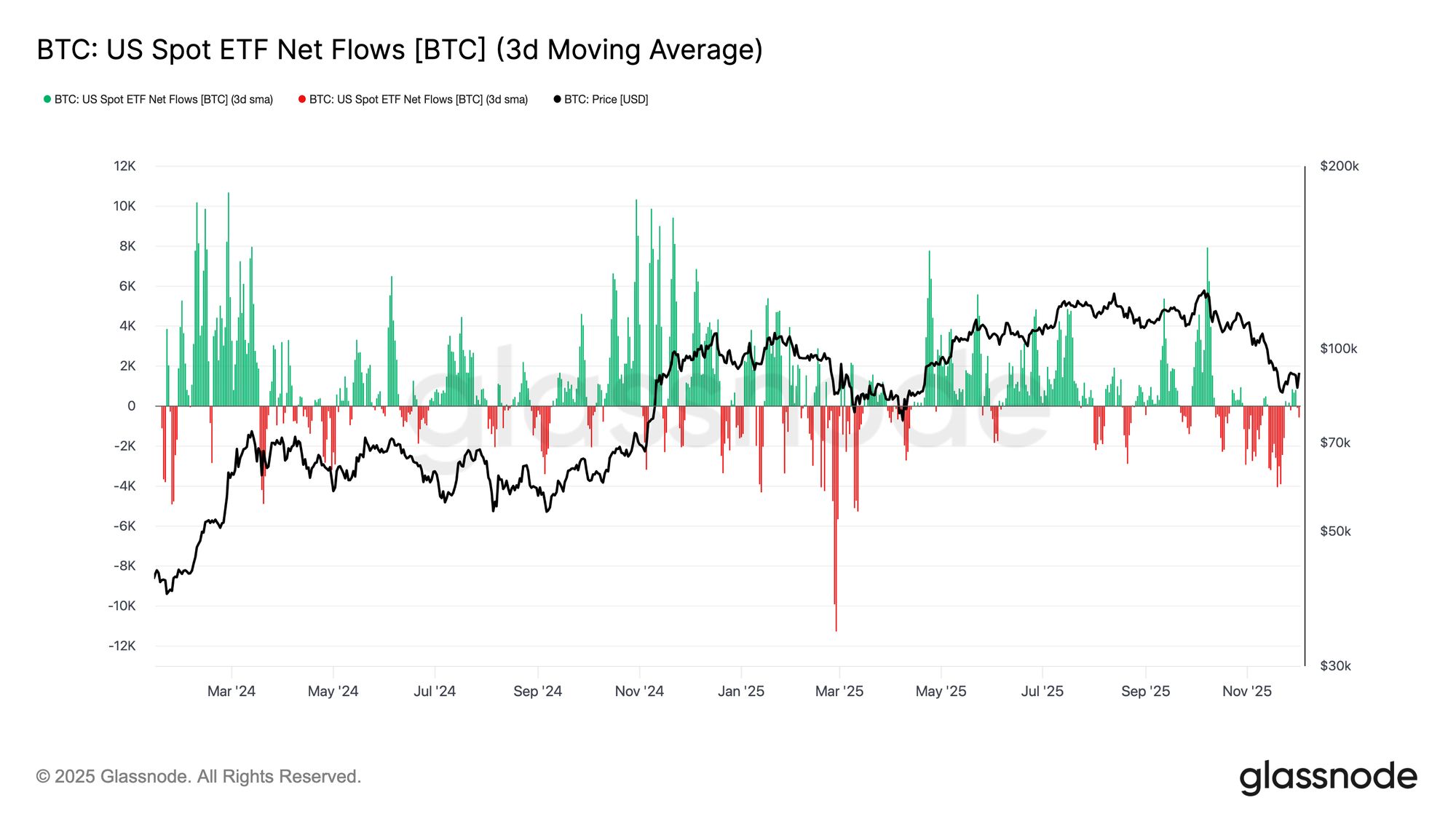

Sa spot markets, nakaranas ang US Bitcoin ETFs ng kapansin-pansing paglala sa net flows, na ang 3-araw na average ay tuluyang naging negatibo sa buong Nobyembre. Ito ay malinaw na pagbaligtad mula sa tuloy-tuloy na inflow regime na sumuporta sa presyo mas maaga ngayong taon, at sumasalamin sa paglamig ng bagong kapital na inilaan sa asset. Malawak ang outflows sa mga issuers, na nagpapahiwatig ng mas maingat na posisyon mula sa mga institusyonal na kalahok habang humihina ang kondisyon ng merkado.

Ngayon, humaharap ang spot market sa mas magaan na demand backdrop, na nagpapababa sa agarang buy-side support at nag-iiwan sa presyo na mas sensitibo sa panlabas na shocks at macro-driven volatility.

Live Chart

Live Chart Humihina ang Spot Bid

Kasunod ng paghina ng demand sa ETF, bumaliktad din ang Cumulative Volume Delta (CVD) sa mga pangunahing exchange, kung saan parehong Binance at ang pinagsamang cohort ay patuloy na negatibo ang trend. Ipinapahiwatig nito ang tuloy-tuloy na pagtaas ng sell pressure na pinangungunahan ng mga taker, habang tumatawid ang mga trader sa spread upang bawasan ang panganib sa halip na mag-accumulate. Maging ang Coinbase, na madalas na itinuturing na bellwether ng U.S. bid strength, ay naging flat, na nagpapahiwatig ng mas malawak na pag-atras ng kumpiyansa sa spot-side.

Sa parehong ETF flows at spot CVD bias na nagiging defensive, ang merkado ngayon ay nakasalalay sa mas manipis na pundasyon ng demand, na nag-iiwan sa presyo na mas bulnerable sa pagpapatuloy ng galaw at macro-driven volatility.

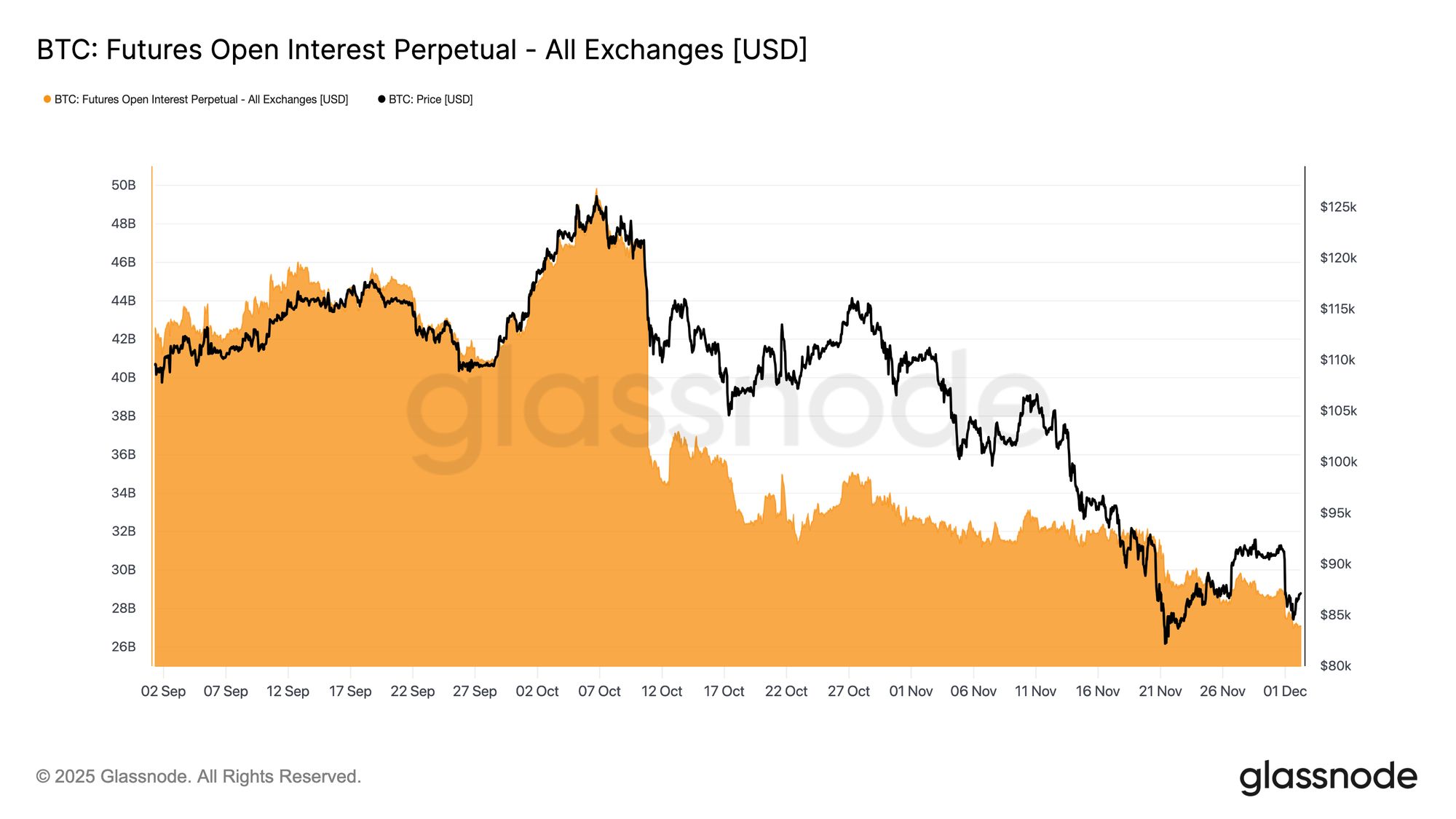

Live ChartBumaba ang Open Interest

Pinapalawak ang paghina ng demand profile sa derivatives, patuloy na bumababa ang futures open interest hanggang huling bahagi ng Nobyembre. Maayos ngunit tuloy-tuloy ang unwind, na binubura ang karamihan ng speculative build-up na naipon sa nakaraang uptrend. Dahil walang makabuluhang bagong leverage na pumapasok sa merkado, mukhang nag-aatubili ang mga trader na magpahayag ng directional conviction, sa halip ay pinipili ang konserbatibo, risk-off na posisyon habang dahan-dahang bumababa ang presyo.

Ngayon, ang derivatives complex ay nasa kapansin-pansing magaan na estado ng leverage, na nagpapahiwatig ng malinaw na kawalan ng speculative appetite at nagpapababa ng posibilidad ng matinding, liquidation-driven volatility.

Live Chart

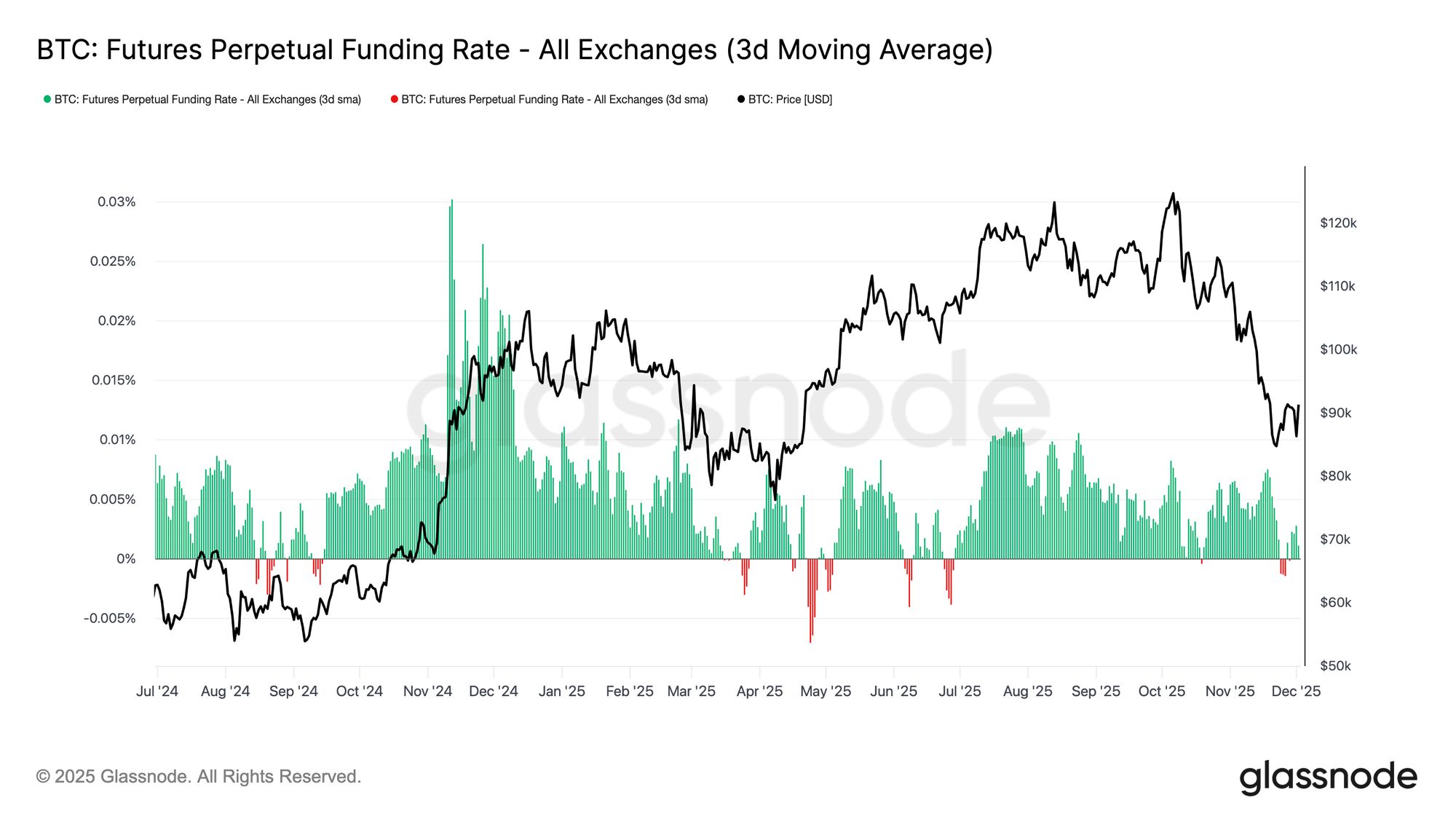

Live Chart Neutral na Funding, Senyales ng Reset

Habang patuloy na kumokontrata ang open interest, lumamig ang perpetual funding rates sa pangkalahatang neutral na antas, na umiikot sa zero sa halos buong huling bahagi ng Nobyembre. Ito ay malinaw na paglipat mula sa mataas na positibong funding na nakita noong mga nakaraang pag-angat, na nagpapahiwatig na ang labis na long positioning ay halos na-unwind na. Mahalagang tandaan, ang mga yugto ng bahagyang negatibong funding ay nanatiling mababaw at panandalian, na nagpapakita na hindi agresibong nagso-short ang mga trader sa kabila ng pagbaba ng presyo.

Ang neutral-to-slightly-negative funding structure na ito ay nagpapahiwatig ng mas balanseng derivatives market, kung saan ang kawalan ng siksik na long exposure ay nagpapababa ng downside fragility at maaaring maglatag ng pundasyon para sa mas konstruktibong posisyon kung magsimulang mag-stabilize ang demand.

Live Chart

Live Chart IV Reset sa Buong Curve

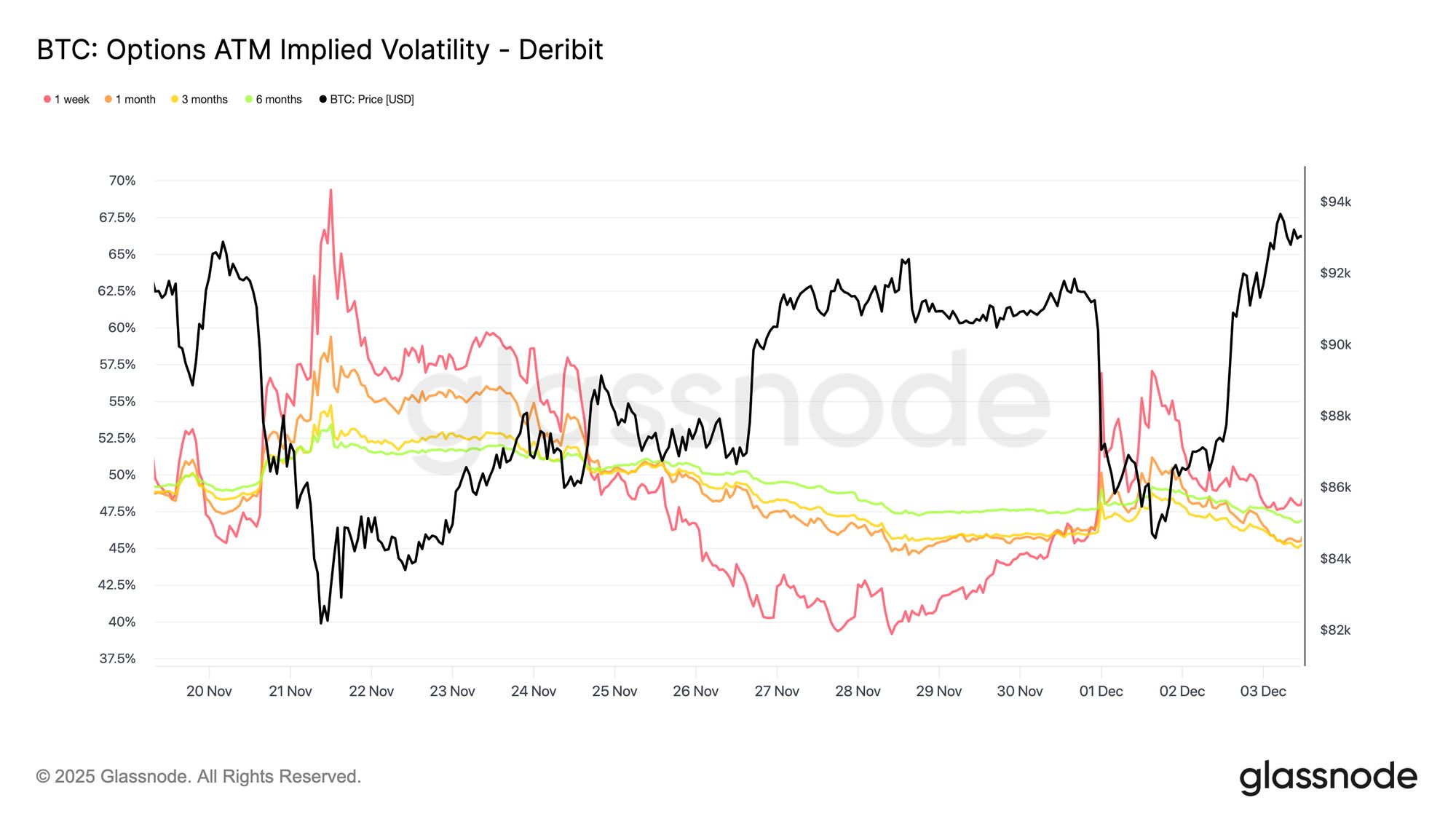

Sa options market, nag-aalok ang implied volatility ng malinaw na bintana kung paano pinapresyuhan ng mga trader ang hinaharap na kawalang-katiyakan. Bilang panimula, kapaki-pakinabang na subaybayan ang implied volatility dahil sumasalamin ito sa inaasahan ng merkado sa hinaharap na galaw ng presyo. Nag-reset nang mas mababa ang implied volatility matapos ang mataas na readings noong nakaraang linggo. Nahihirapan ang presyo na lampasan ang 92K resistance, at ang kakulangan ng follow-through sa rebound ay nag-udyok sa mga volatility seller na bumalik, na nagtulak sa implied volatility na bumaba sa lahat ng maturities.

Malaking ibinaba ng implied volatility sa buong curve:

- Bumaba ang short-dated contracts mula 57% patungong 48%

- Bumaba ang mid-tenor maturities mula 52% patungong 45%

- Bumaba ang longer-dated expiries mula 49% patungong 47%

Ipinapahiwatig ng tuloy-tuloy na pagbawas na ito na nakikita ng mga trader ang mas mababang posibilidad ng matinding pagbaba at inaasahan ang mas kalmadong kapaligiran sa malapit na hinaharap. Ang reset ay nagpapahiwatig din ng paglipat patungo sa mas neutral na posisyon, na iniiwan ng merkado ang mataas na pag-iingat na nakita noong nakaraang linggo.

Live Chart

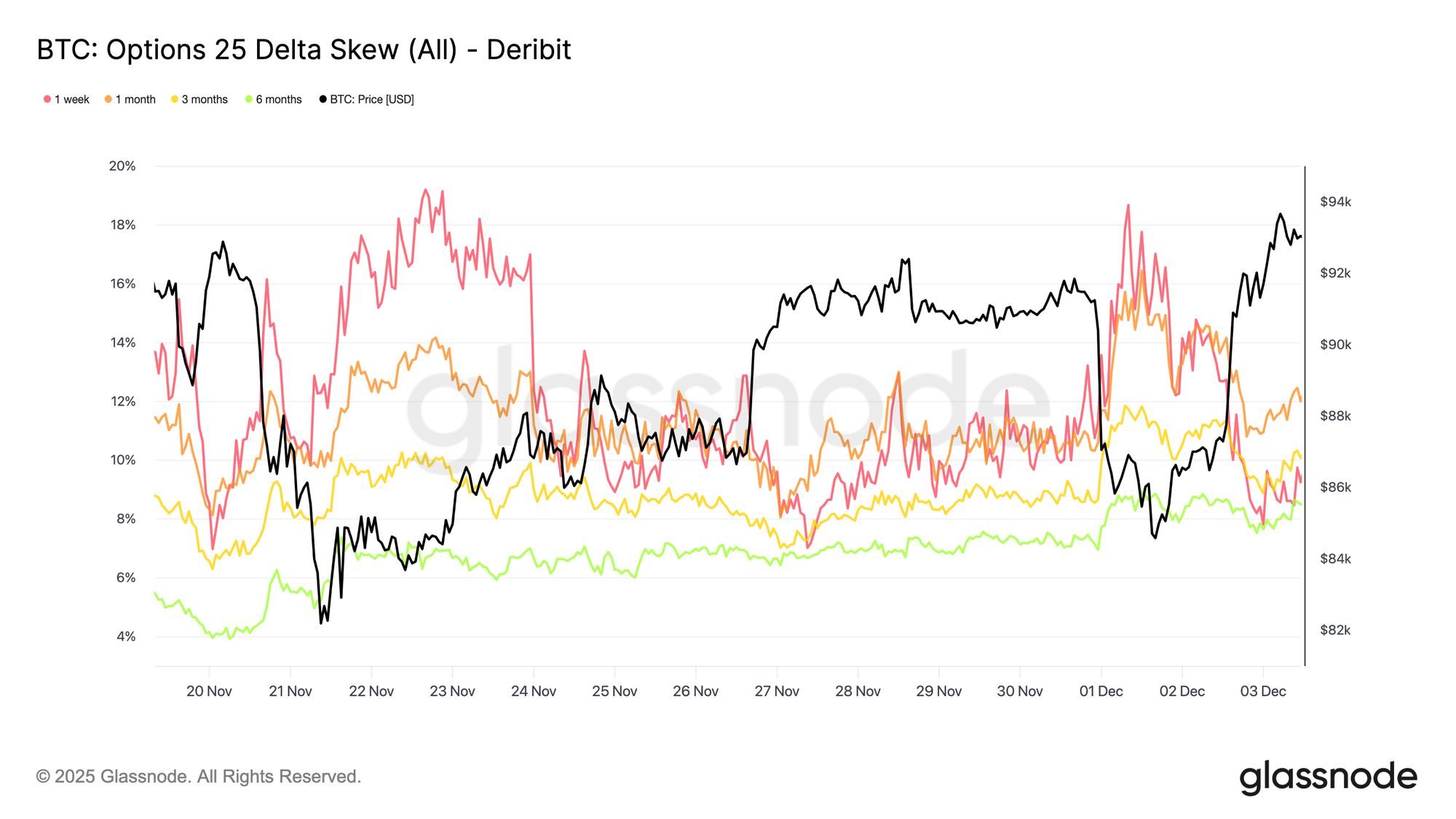

Live Chart Naluluwag ang Bearish Skew

Pagkatapos tingnan ang implied volatility, nakakatulong ang skew upang linawin kung paano tinatasa ng mga trader ang downside kumpara sa upside risk. Sinusukat nito ang pagkakaiba sa pagitan ng implied volatility ng puts at calls. Kapag positibo ang skew, nagbabayad ang mga trader ng premium para sa downside protection; kapag negatibo, mas mahal ang bayad para sa upside exposure. Mahalaga ang direksyon ng skew tulad ng antas nito. Halimbawa, ang short-dated skew na 8 percent ay may ibang mensahe kung ito ay bumaba mula 18 percent sa loob ng dalawang araw kaysa kung ito ay tumaas mula sa negatibong reading.

Ang short-dated skew ay gumalaw mula 18.6% noong Lunes, sa pagbaba sa 84.5K na pinangunahan ng Japanese bond narrative, patungong 8.4% sa rebound. Ipinapahiwatig nito na ang paunang reaksyon ay napalabis. Mas mabagal namang nag-adjust ang mas mahahabang maturities, na nagpapakita na handang habulin ng mga trader ang short-term upside ngunit nananatiling hindi sigurado sa tibay nito.

Live Chart

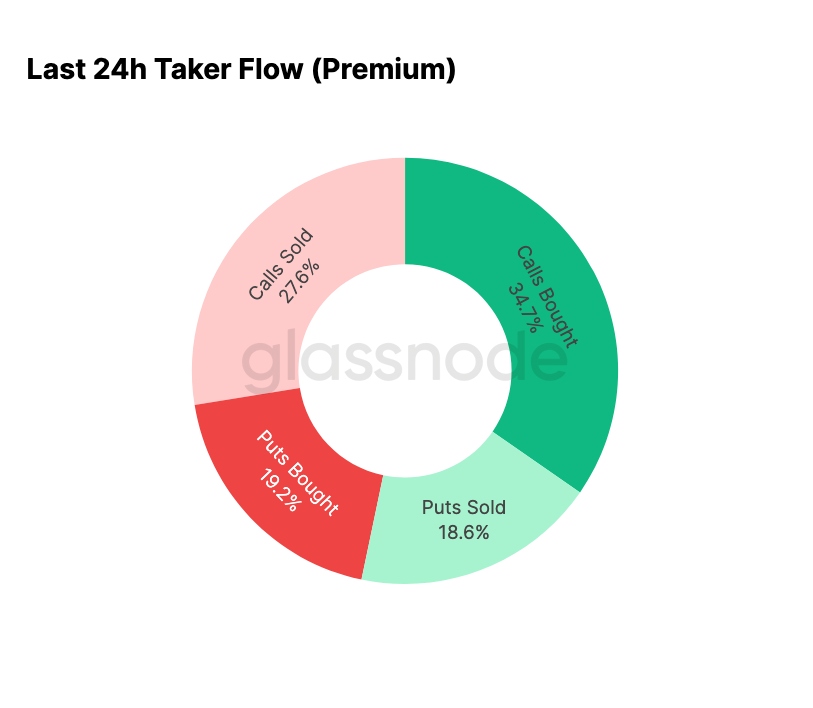

Live Chart Nawawala ang Takot

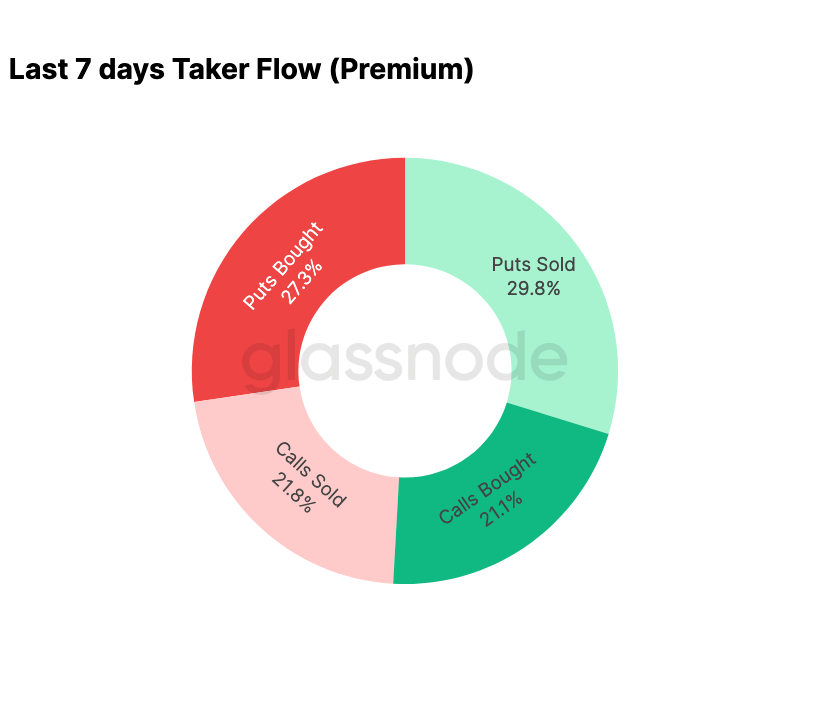

Ipinapakita ng flow data ang malinaw na kaibahan sa pagitan ng nakaraang pitong araw at ng rebound na sumunod. Sa simula ng linggo, pinangunahan ng put buying ang aktibidad, na sumasalamin sa takot ng pag-ulit ng price action noong Agosto 2024 na may kaugnayan sa mga alalahanin sa posibleng Japanese carry-trade unwind. Dahil naranasan na ang panganib na ito, may ideya na ang merkado kung gaano kalayo maaaring kumalat ang ganitong contagion at anong uri ng recovery ang karaniwang sumusunod. Kapag nag-stabilize ang presyo, mabilis na nagbago ang flows: ang rebound ay nagdala ng malinaw na paglipat patungo sa call activity, halos ganap na binabaligtad ang pattern na nakita sa panahon ng stress.

Kapansin-pansin ding nananatiling long gamma ang mga dealer sa kasalukuyang antas at malamang na manatiling long hanggang sa pinakamalaking expiry ng taon sa 26 Disyembre. Karaniwan, pinipigilan ng posisyong ito ang malalaking galaw ng presyo. Kapag natapos ang expiry na iyon, magre-reset ang posisyon, at papasok ang merkado sa 2026 na may bagong dynamics.

Live Chart

Live Chart  Live Chart

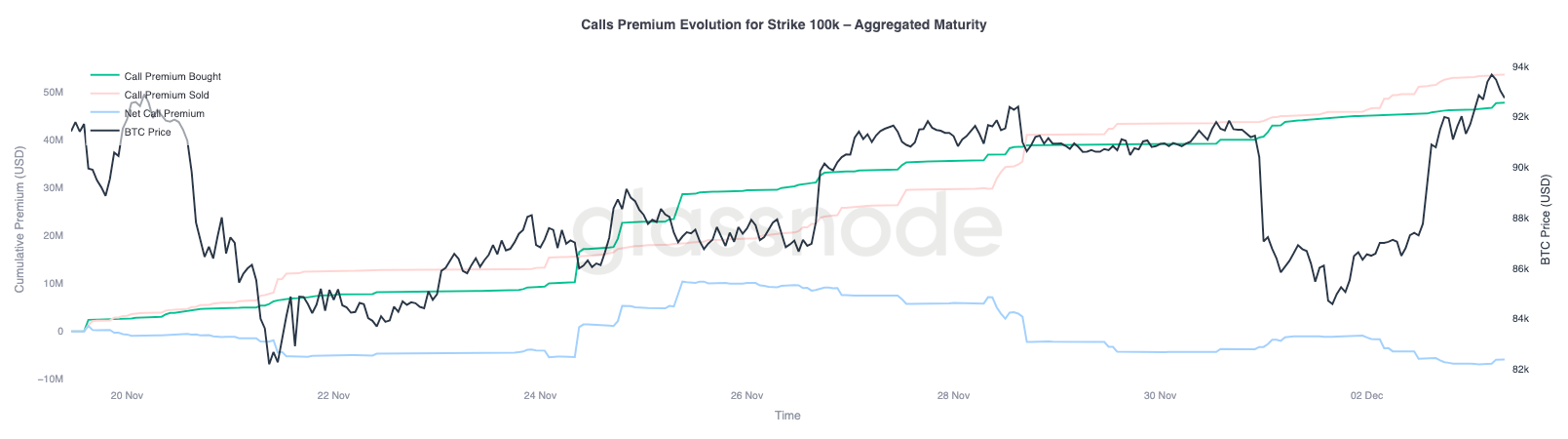

Live Chart Ebolusyon ng 100K Call Premium

Ang pagtutok sa call premium sa 100K strike ay tumutulong linawin kung paano nilalapitan ng mga trader ang mahalagang psychological level na ito. Sa kanang bahagi ng chart, nananatiling mas mataas ang call premium na naibenta kaysa sa call premium na binili, at lumawak ang agwat sa pagitan ng dalawa sa rebound sa nakalipas na 48 oras. Ipinapahiwatig ng paglawak na ito na limitado pa rin ang kumpiyansa na mabawi ang 100K. Malamang na makatagpo ng resistance ang antas na ito, lalo na't nagko-compress ang implied volatility tuwing pataas ang galaw at muling bumubuo tuwing pababa. Pinatitibay ng pattern na ito ang mean-reverting na ugali ng implied volatility sa kasalukuyang range.

Ipinapakita rin ng premium profile na hindi nagpoposisyon ang mga trader para sa agresibong breakout bago ang FOMC meeting. Sa halip, sumasalamin ang flow sa mas maingat na posisyon, kung saan ang upside ay ibinebenta sa halip na hinahabol. Samakatuwid, kulang sa kumpiyansa ang kamakailang recovery na karaniwang kailangan upang hamunin ang antas na kasinghalaga ng 100K.

Live Chart

Live Chart Underpriced na Volatility

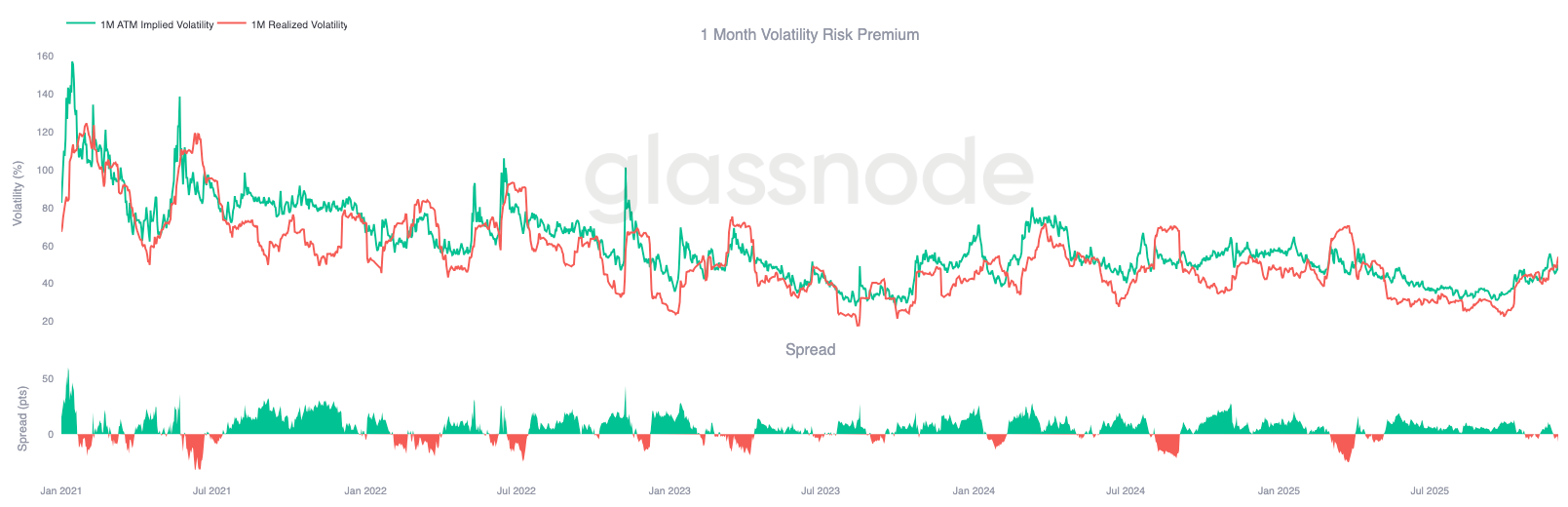

Kapag pinagsama natin ang reset sa implied volatility at ang matitinding swings sa parehong direksyon ngayong linggo, ang resulta ay negatibong volatility risk premium. Karaniwang positibo ang volatility risk premium dahil nangangailangan ng kompensasyon ang mga trader para sa panganib ng volatility spikes. Kung wala ang premium na iyon, hindi mapapakinabangan ng mga short volatility trader ang panganib na kanilang tinatanggap.

Sa kasalukuyang antas, mas mababa ang implied volatility kaysa sa realized volatility, ibig sabihin, ang options ay nagpapresyo ng mas maliliit na galaw kaysa sa aktwal na nangyayari sa merkado. Nagbibigay ito ng paborableng kapaligiran para sa long gamma, dahil bawat swing ay maaaring pagkakitaan kapag lumalagpas ang realized moves sa ipinahiwatig sa option price.

Live Chart

Live Chart Konklusyon

Patuloy na nagte-trade ang Bitcoin sa loob ng isang estrukturang marupok na kapaligiran kung saan nagtatagpo ang on-chain na kahinaan at humihinang demand sa mas maingat na derivatives landscape. Panandaliang nag-stabilize ang presyo sa itaas ng True Market Mean, ngunit ang mas malawak na estruktura ngayon ay kahawig ng Q1 2022, na may higit sa 25% ng supply na nalulugi, tumataas na realized losses, at mas mataas na sensitivity sa macro shocks. Ang positibong momentum ng kapital, bagaman mas mahina kaysa sa mas maaga ngayong taon, ay nananatiling isa sa iilang positibong senyales na pumipigil sa mas malalim na pagbagsak.

Pinatitibay ng mga off-chain indicator ang defensive na tono na ito. Naging negatibo ang ETF flows, bumaliktad ang spot CVD, at tuloy-tuloy na nababawasan ang futures open interest. Malapit sa neutral ang funding rates, na hindi sumasalamin sa bullish conviction o agresibong short pressure. Sa options market, compressed ang implied volatility, lumambot ang skew, bumaliktad ang flows, at kasalukuyang underpriced ang options kumpara sa realized volatility, na nagpapahiwatig ng pag-iingat sa halip na panibagong risk appetite.

Sa hinaharap, napakahalaga ng pananatili sa loob ng 0.75–0.85 quantile band ($96.1K–$106K) para sa pagpapatatag ng estruktura ng merkado at pagbawas ng downside vulnerability hanggang sa pagtatapos ng taon. Sa kabilang banda, patuloy na nagsisilbing pinaka-malamang na bottom-formation zone ang True Market Mean, maliban na lang kung may negatibong macro catalyst na magpapabagsak sa marupok nang balanse ng merkado.

Mangyaring basahin ang aming Transparency Notice kapag gumagamit ng exchange data.