Pagsusuri sa AAVE V4 Upgrade: Binabago ang Lending gamit ang Modularity, Makakaranas ba ng Panibagong Bull Run ang Veteran Coin?

Maaaring makatulong ang V4 update na ito upang makita natin ang matibay nitong pagiging kompetitibo sa larangan ng DeFi at ang pangunahing dahilan ng patuloy na pagtaas ng dami ng mga transaksyon nito sa hinaharap.

Original Article Title: "Explaining AAVE V4 Upgrade: Reshaping Lending with Modularity, Can the Old Coin See a Revival?"

Original Article Author: San, Deep Tide TechFlow

Sa gabi ng ika-25, mabilis na nakakuha ng atensyon at diskusyon ang anunsyo ng founder ng AAVE na si Stani tungkol sa nalalapit na paglulunsad ng AAVE V4, habang ang kamakailang kontrobersya sa pagitan ng AAVE at WLFI hinggil sa 7% token allocation proposal ay nagdulot din ng ingay sa merkado.

Sa isang punto, ang atensyon ng merkado ay nakatuon lahat sa AAVE, ang beteranong lending protocol na ito.

Bagaman hindi pa tapos ang kontrobersya sa pagitan ng AAVE at WLFI, sa likod ng "drama" na ito, tila naipapakita ang ibang eksena— "umaagos ang mga bagong coin, matatag ang AAVE."

Sa pagdami ng mga bagong coin at pagtaas ng demand para sa on-chain fixed-token lending, walang duda na malakas ang pundasyon at katalista ng AAVE.

Ang update na ito sa V4 ay maaaring magpakita ng matinding kompetisyon nito sa larangan ng DeFi sa hinaharap at ang ugat ng patuloy na paglaki ng business volume nito.

Mula Lending Protocol tungo sa DeFi Infrastructure

Kapag pinag-uusapan natin ang AAVE V4, kailangan muna nating sagutin ang isang mahalagang tanong—bakit inaabangan ng merkado ang upgrade na ito?

Mula sa 2017 ETHLend hanggang sa kasalukuyang $386 billion TVL DeFi giant, bilang isang beteranong protocol, bawat update ng bersyon ng AAVE ay aktwal na nag-o-optimize at nakakaapekto sa on-chain asset liquidity at gameplay sa iba't ibang antas.

Ang kasaysayan ng mga bersyon ng AAVE ay, sa katunayan, kasaysayan ng ebolusyon ng DeFi lending.

Noong unang bahagi ng 2020, nang inilunsad ang V1, ang kabuuang DeFi locked value ay wala pang $10 billion. Gumamit ang AAVE ng liquidity pools sa halip na P2P model, ginawang "instant settlement" ang lending mula sa "matchmaking waiting." Ang pagbabagong ito ang nagbigay-daan sa mabilis na pagkuha ng market share ng AAVE.

Inilunsad ang V2 sa pagtatapos ng 2020, na may pangunahing inobasyon na flash loans at debt tokenization. Nagbigay-daan ang flash loans sa arbitrage at liquidation ecosystems, na naging mahalagang pinagmumulan ng kita ng protocol. Pinayagan ng debt tokenization ang paglipat ng mga posisyon, na naglatag ng daan para sa mga susunod na yield aggregator. Ang V3 noong 2022 ay nakatuon sa cross-chain interoperability, na nagbigay-daan sa mas maraming on-chain assets na makapasok sa AAVE at naging connector ng multi-chain liquidity.

Mas mahalaga, naging pricing benchmark ang AAVE. Sa pagdidisenyo ng interest rates para sa DeFi protocols, ginagamit bilang reference ang supply-demand curve ng AAVE. Kapag pumipili ng collateral ratios ang mga bagong proyekto, ginagamit din nila bilang benchmark ang mga parameter ng AAVE.

Gayunpaman, sa kabila ng pagiging infrastructure, lalong lumalabas ang mga limitasyon ng V3 architecture.

Ang pinakamalaking isyu ay liquidity fragmentation. Sa kasalukuyan, may $600 billion TVL ang AAVE sa Ethereum, habang ang Arbitrum ay may $44 billion lamang, at mas kaunti pa sa Base. Bawat chain ay parang hiwalay na kaharian, at hindi makadaloy nang mahusay ang mga pondo. Hindi lang nito binabawasan ang capital efficiency, kundi nililimitahan din ang pag-unlad ng mas maliliit na chain.

Ang pangalawang isyu ay innovation bottleneck. Anumang bagong feature ay kailangang dumaan sa buong governance process, mula proposal hanggang implementasyon na kadalasang inaabot ng ilang buwan. Sa mabilis na pag-ikot ng DeFi, malinaw na hindi ito sapat para makasabay sa pangangailangan ng merkado.

Ang ikatlong isyu ay ang kakulangan sa pagtugon sa customized demands. Nangangailangan ng KYC ang mga RWA project, nangangailangan ng NFT collateral ang GameFi, at nangangailangan ng isolated pools ang mga institusyon. Gayunpaman, dahil sa unified architecture ng V3, mahirap tugunan ang mga ganitong differentiated demands. Lahat o wala—walang gitna.

Ito ang pangunahing isyung tinutugunan ng V4: paano gawing mula sa isang malakas ngunit matigas na produkto ang AAVE tungo sa isang flexible at open platform.

V4 Upgrade

Ayon sa mga pampublikong impormasyon, ang pangunahing direksyon ng pagpapabuti ng V4 ay ang pagpapakilala ng "Unified Liquidity Layer," gamit ang Hub-Spoke model upang baguhin ang kasalukuyang teknikal na disenyo at maging ang business model.

Image Source @Eli5DeFi

Hub-Spoke: Pagsagot sa Tradeoff Challenge

Sa madaling salita, iniipon ng Hub ang lahat ng liquidity, habang ang Spoke ang humahawak ng mga partikular na negosyo. Palaging nakikipag-ugnayan ang mga user sa pamamagitan ng Spoke, at bawat Spoke ay maaaring may sariling mga patakaran at risk parameters.

Ano ang ibig sabihin nito? Nangangahulugan ito na hindi na kailangang gumamit ng iisang set ng rules ang AAVE para sa lahat, kundi maaaring hayaang maglingkod ang iba't ibang Spoke sa iba't ibang pangangailangan.

Halimbawa, maaaring gumawa ang Frax Finance ng dedikadong Spoke na tumatanggap lamang ng frxETH at FRAX bilang collateral, na may mas agresibong parameters. Kasabay nito, maaaring may "Institutional Spoke" na tumatanggap lamang ng BTC at ETH, nangangailangan ng KYC, ngunit nag-aalok ng mas mababang rates.

Dalawang Spoke ang nagbabahagi ng parehong liquidity ng Hub, ngunit risk-isolated sa isa't isa.

Ang kagandahan ng arkitekturang ito ay nasa kakayahan nitong lutasin ang "both-and" dilemma. Nilalayon nitong makamit ang parehong malalim na liquidity at risk isolation; unified management at flexible customization. Dati, magkasalungat ito sa AAVE, ngunit pinapayagan ng Hub-Spoke model na magkasabay silang umiral.

Dynamic Risk Premium Mechanism

Bukod sa Hub-Spoke architecture, nagdadala rin ang V4 ng dynamic risk premium mechanism, na nagre-rebolusyon sa paraan ng pagtatakda ng lending rates.

Hindi tulad ng uniform rate model ng V3, awtomatikong ina-adjust ng V4 ang rates batay sa kalidad ng collateral at market liquidity. Halimbawa, ang mga high-liquidity asset tulad ng WETH ay may base rate, habang ang mas volatile na asset tulad ng LINK ay kailangang magbayad ng karagdagang premium. Awtomatikong isinasagawa ito ng smart contracts, na hindi lang nagpapalakas sa seguridad ng protocol kundi ginagawang mas patas ang gastos sa paghiram.

Smart Account

Pinapadali ng smart account feature ng V4 ang mga operasyon ng user. Dati, kailangang magpalipat-lipat ng wallet ang mga user sa pagitan ng iba't ibang chain o market, kaya matrabaho at matagal ang pamamahala ng mga komplikadong posisyon. Ngayon, pinapayagan ng smart accounts ang mga user na pamahalaan ang multi-chain assets at lending strategies gamit ang isang wallet lang, na nagpapabawas ng operational steps.

Maaaring i-adjust ng isang user ang kanilang Ethereum-based WETH collateral at paghiram sa Aptos sa parehong interface nang hindi mano-manong nililipat ang assets sa pagitan ng mga chain. Ang pinasimpleng karanasang ito ay nagbibigay-daan sa parehong maliliit na user at professional traders na mas madaling makilahok sa DeFi.

Cross-chain at RWA: Pinalalawak ang Hangganan ng DeFi

Naabot ng V4 ang instant cross-chain interaction sa pamamagitan ng Chainlink CCIP, na sumusuporta sa mga non-EVM chain tulad ng Aptos, kaya mas maraming asset ang seamless na makakapasok sa AAVE. Halimbawa, maaaring mag-collateralize ng asset ang isang user sa Polygon at manghiram sa Arbitrum, lahat sa isang transaksyon. Bukod dito, isinama ng V4 ang real-world assets (RWA), tulad ng tokenized government bonds, na lumilikha ng bagong landas para sa institutional funds na makapasok sa DeFi. Hindi lang nito pinalalawak ang saklaw ng asset ng AAVE, kundi ginagawang mas inklusibo ang lending market.

Market Response

Bagaman nakaranas ng matinding pagbaba ang AAVE ngayong linggo kasunod ng pangkalahatang crypto market, mas malakas ang rebound nito ngayon kumpara sa ibang nangungunang DeFi tokens.

Naitala ng token ng AAVE ang 24-hour total network trading volume na $18.72 million matapos ang pagbagsak ng crypto market ngayong linggo, na malayo sa Uni na may $7.2 million at Ldo na may $3.65 million, na nagpapakita ng positibong tugon ng mga investor sa inobasyon ng protocol, at ang tumaas na trading activity ay higit pang nagpalakas ng liquidity.

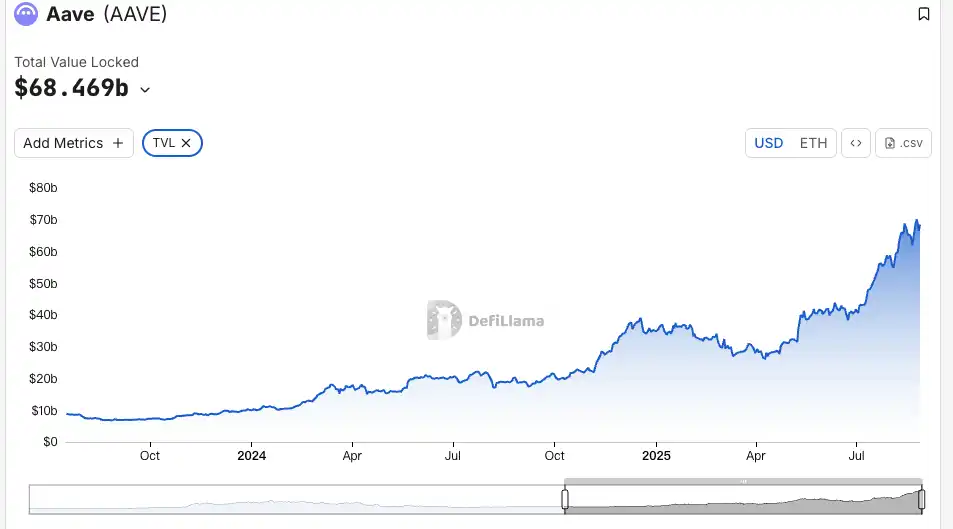

Mas malinaw na ipinapakita ng TVL metric ang pagkilala ng merkado. Kumpara sa unang bahagi ng Agosto, tumaas ng 19% ang TVL ng AAVE at halos umabot sa $70 billion, na nagtala ng bagong all-time high ngayong buwan, at kasalukuyang nangunguna sa TVL sa ETH chain. Malayo ang paglago nito kumpara sa average ng DeFi market. Pinatutunayan din ng pagtaas ng TVL ang bisa ng multi-asset support strategy ng AAVE V4 mula sa ibang perspektibo, na maaaring nagpapahiwatig na tahimik nang pumasok ang institutional funds.

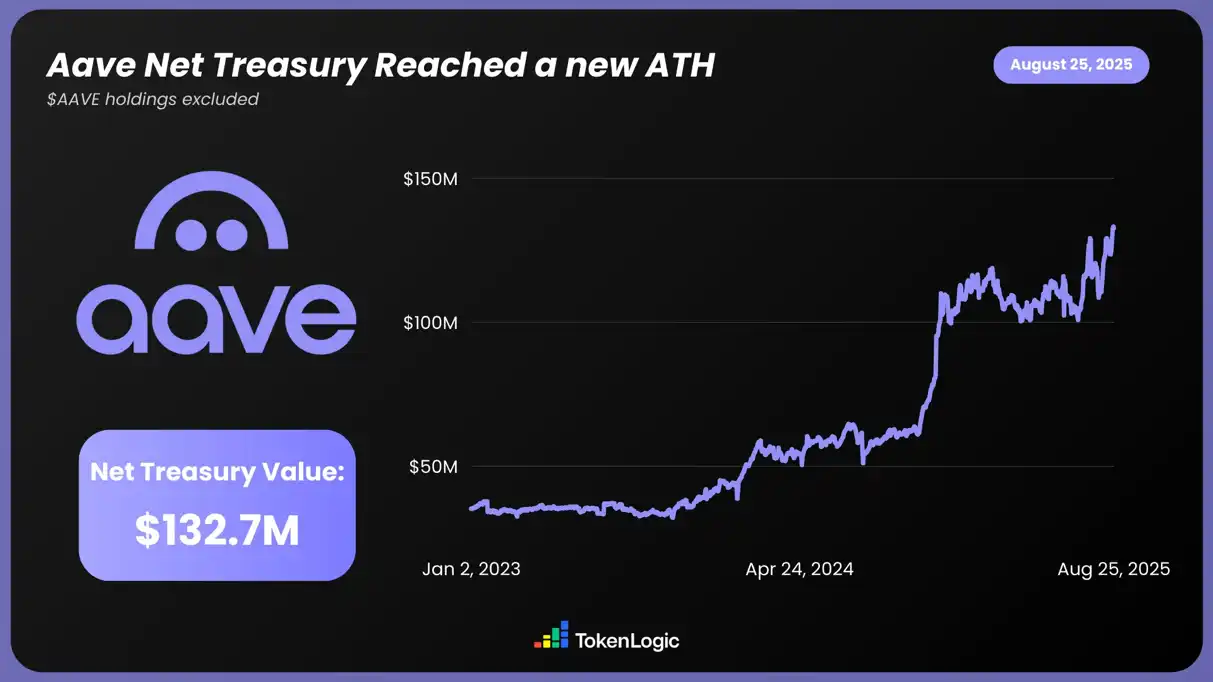

Ayon sa datos ng TokenLogic, naabot ng net asset value ng AAVE ang bagong taas na $13.27 billion (hindi kasama ang AAVE token holdings), na tumaas ng humigit-kumulang 130% sa nakaraang taon.

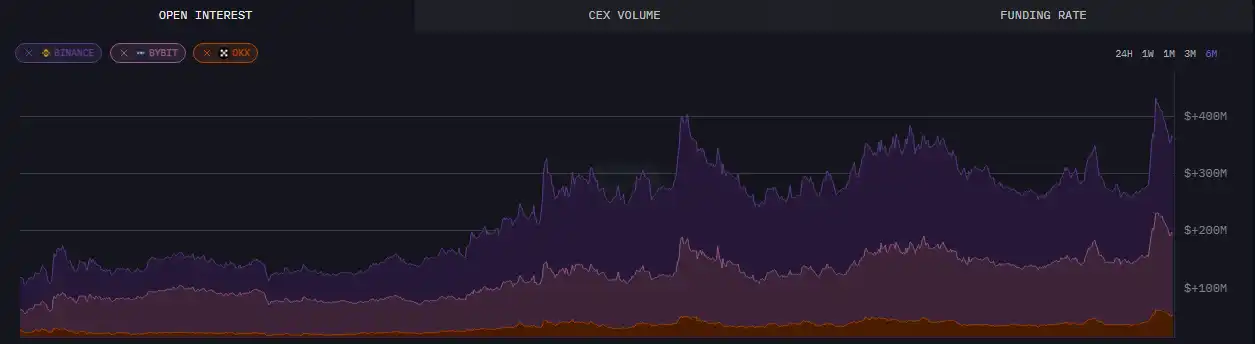

Tungkol sa on-chain data, hanggang Agosto 24, lumampas sa $430 million ang outstanding contracts sa AAVE, na nagtala ng bagong anim na buwang mataas.

Bukod sa konkretong datos, nagdulot din ng malawakang diskusyon sa komunidad ang upgrade ng AAVE sa pagkakataong ito. Sa kasalukuyan, ang paunang impormasyon na inilabas ng V4 ay nakatanggap ng maraming suporta at pagkilala, lalo na sa aspeto ng fund utilization rate at composable DeFi, na nagpapakita sa merkado ng mas maraming posibilidad at potensyal.

Make DeFi great again

Pinagsasama ang mga kasalukuyang inilabas na update, tila malaki ang posibilidad na ang upgrade ng AAVE sa pagkakataong ito ay mangunguna sa DeFi market patungo sa susunod na antas. Ang mga highlight ng upgrade na ito tulad ng modular architecture, cross-chain expansion, at RWA integration ay hindi lang nagpasiklab ng sigla ng merkado kundi nagdulot din ng pagtaas ng presyo at TVL.

At ang founder nito, si Stani, ay tila kumpiyansa sa epekto ng V4 upgrade sa DeFi track.

Marahil, sa malapit na hinaharap, sasamantalahin ng AAVE ang "tailwind" ng liquidity na dala ng pagdating ng crypto bull market, patuloy na tataas, at magbubukas ng walang hanggang posibilidad.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

200 araw ng Bitcoin President, ang ikalawang termino ni Trump ba ay dapat ipagdiwang o dapat ikabahala?

Maaari kang magbigay ng serbisyo sa "Crypto Capital of the World" na ito, ngunit maaaring mula lamang sa loob ng kulungan mo ito masilayan.

Kalahati ng kita kinain ng buwis? 3 legal na estratehiya ng mga crypto whale para mapanatili ang tubo

Ang mga mayayamang mamumuhunan ay halos hindi kailanman direktang nagbebenta ng cryptocurrency; sa halip, ginagamit nila ang collateralized lending, mga estratehiya sa imigrasyon, at mga offshore entity upang protektahan ang kanilang mga kita.

Mars Morning News | Senado ng US magsasagawa ng pagdinig sa susunod na linggo para sa nominasyon ni Milan bilang Federal Reserve Governor

Magkakaroon ng pagdinig sa Senado ng Estados Unidos sa susunod na linggo para sa nominasyon ni Milan bilang miyembro ng Federal Reserve Board, na magsusuri sa suporta ng mga Republican sa plano ni Trump na baguhin ang Federal Reserve. Samantala, plano ng US Department of Commerce na ilathala ang mga datos gaya ng GDP sa blockchain. Sa merkado ng cryptocurrency, isang malaking whale ang nagbenta ng 3,968 BTC at nagdagdag ng ETH, habang isang investor ang nawalan ng $710,000 dahil aksidenteng nakabili ng pekeng token. Inanunsyo ng Google Cloud na ang L1 blockchain na GCUL ay pumasok na sa pribadong testing phase, at sinabi ng Tether na hindi nila gagamitin ang blockchain ng Circle.

Ang hula ni Larry Fink ay natutupad: Paano nahigitan ng RWA ang stablecoins?

Tinalakay ng artikulo ang kasalukuyang kalagayan at mekanismo ng tokenization ng US government bonds, na binigyang-diin ang pagpapasimple sa mga tradisyonal na proseso ng pananalapi sa pamamagitan ng blockchain technology, ngunit nananatiling saklaw ng mga batas sa securities. Sakop ng analysis framework ang overview ng tokens, regulatory structure, at on-chain applications, na nagpapakita ng mabilis na paglago ngunit nahaharap sa hamon ng magkakahiwalay na regulasyon at limitadong on-chain utility. Aktibong nagpo-position ang mga institusyon at DeFi platforms upang itaguyod ang pag-unlad ng RWA (real-world asset) tokenization, ngunit ang unified regulatory framework at mga cross-chain solutions ay nangangailangan pa ng pagpapahusay.