Grayscale : Un nouvel "altcoin season" local observé au troisième trimestre, à quoi faut-il prêter attention au quatrième trimestre ?

La législation sur la structure du marché des crypto-monnaies, les normes générales de cotation des ETP et la réduction des taux d'intérêt sont les principaux catalyseurs du marché au quatrième trimestre.

La législation sur la structure du marché des crypto-monnaies, les normes générales de cotation des ETP et la baisse des taux d'intérêt sont les principaux catalyseurs du marché au quatrième trimestre.

Auteur : Grayscale

Traduction : Luffy, Foresight News

Le cabinet de recherche sur les crypto-monnaies Grayscale a publié ses perspectives sur le marché des crypto-monnaies pour le troisième trimestre 2025, soulignant que les six principaux secteurs des crypto-monnaies ont tous affiché des rendements positifs, bien que les fondamentaux soient mitigés. Bitcoin a sous-performé par rapport aux autres secteurs, caractérisant une saison partielle des altcoins. Grayscale mentionne également trois thèmes clés : la législation et l'adoption des stablecoins, la croissance des volumes sur les exchanges centralisés, et l’essor des trésoreries d’actifs numériques. Le rapport se projette également sur les moteurs potentiels et les risques du quatrième trimestre. Traduction du contenu original ci-dessous :

TL;DR

- Au troisième trimestre 2025, les six principaux secteurs des crypto-monnaies ont tous affiché des rendements positifs, mais les fondamentaux sont mitigés.

- Ce trimestre, Bitcoin a sous-performé par rapport aux autres secteurs du marché crypto, une configuration qui peut être considérée comme une saison des altcoins, mais qui diffère nettement des cycles précédents.

- Le top 20 des tokens du trimestre (basé sur les rendements ajustés à la volatilité) met en évidence l’importance de la législation et de l’adoption des stablecoins, la hausse des volumes sur les exchanges centralisés et la montée en puissance des trésoreries d’actifs numériques (DAT).

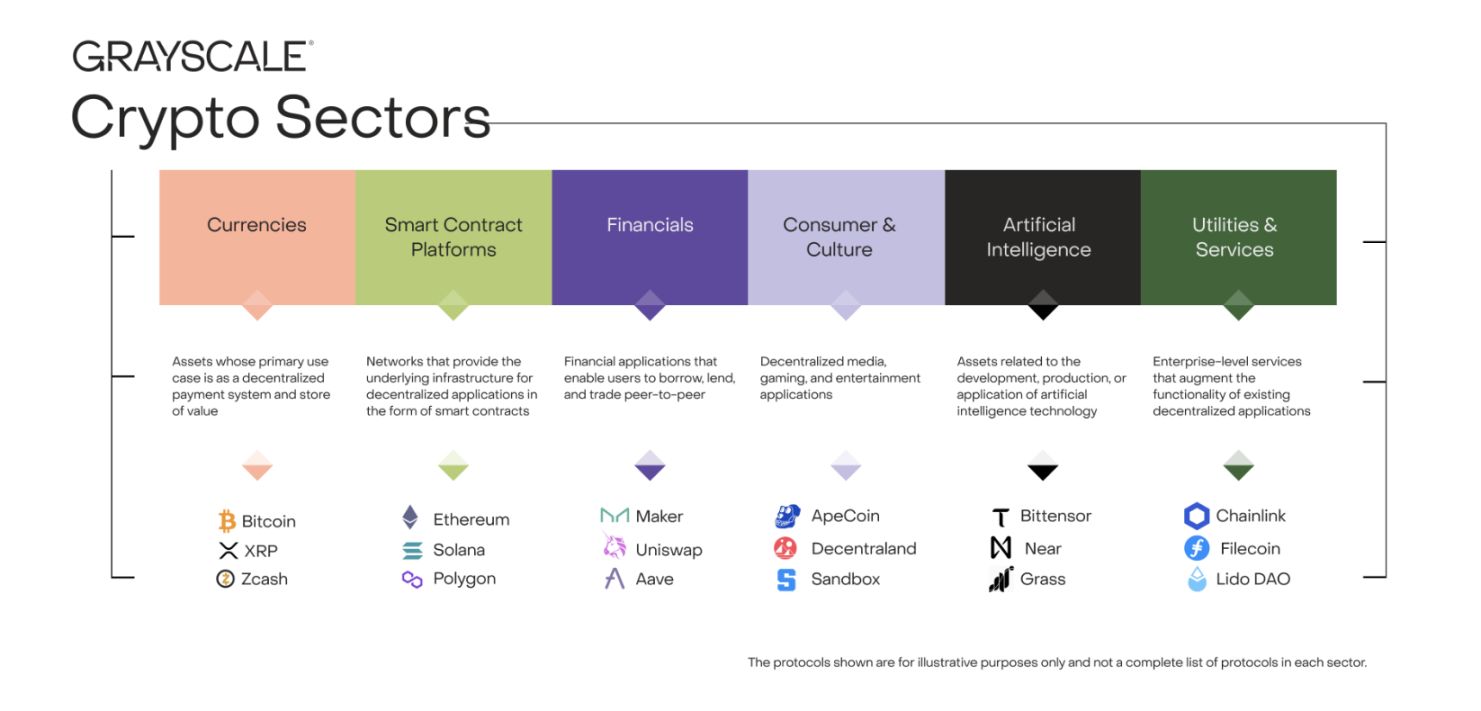

Tous les actifs du secteur crypto sont liés à la technologie blockchain et partagent la même structure de marché de base, mais leur point commun s’arrête là. Cette classe d’actifs englobe une large gamme de technologies logicielles, avec des cas d’utilisation allant de la finance grand public à l’intelligence artificielle (IA), en passant par les médias et le divertissement. Pour structurer le marché, l’équipe de recherche de Grayscale, en collaboration avec FTSE Russell, a développé une classification propriétaire appelée « Crypto Sectors ». Ce cadre couvre six secteurs de marché indépendants (voir graphique 1), englobant 261 tokens pour une capitalisation totale de 3,5 trillions de dollars.

Graphique 1 : Cadre des secteurs des crypto-monnaies

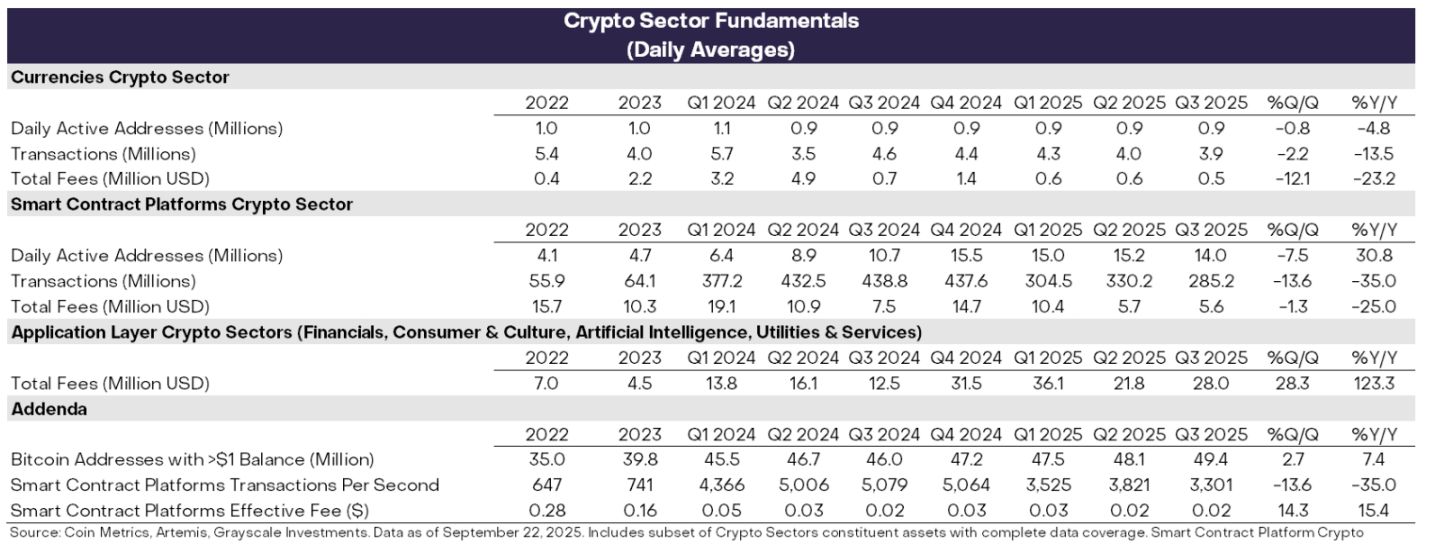

Indicateurs fondamentaux de la blockchain

La blockchain n’est pas une entreprise traditionnelle, mais il est possible d’évaluer son activité économique et sa santé financière par analogie. Les trois principaux indicateurs d’activité on-chain sont : la taille de la base d’utilisateurs, le volume des transactions et les frais de transaction. En raison de l’anonymat des blockchains, les analystes utilisent généralement le nombre d’adresses actives (adresses ayant effectué au moins une transaction) comme proxy du nombre d’utilisateurs.

Au troisième trimestre, les fondamentaux des différents secteurs crypto sont restés contrastés (voir graphique 2). Du côté négatif, le secteur « Monnaie » et le secteur « Plateformes de contrats intelligents » ont vu leur nombre d’utilisateurs, leur volume de transactions et leurs frais diminuer par rapport au trimestre précédent. Globalement, depuis le premier trimestre, la spéculation autour des meme coins s’est essoufflée, entraînant une baisse du volume et de l’activité des transactions.

Un signal positif à noter : les frais générés par la couche applicative des blockchains ont augmenté de 28 % par rapport au trimestre précédent. Cette hausse est principalement due à quelques applications à forte intensité de frais, dont : (1) Jupiter, un exchange décentralisé de l’écosystème Solana ; (2) Aave, un protocole de prêt leader dans la crypto ; (3) Hyperliquid, une plateforme majeure de contrats perpétuels. Sur une base annualisée, les revenus de frais de la couche applicative dépassent désormais les 10 milliards de dollars. La blockchain est à la fois un réseau de transactions numériques et une plateforme de développement d’applications ; ainsi, la croissance des frais applicatifs est un indicateur clé de l’adoption de la technologie blockchain.

Graphique 2 : Les fondamentaux des secteurs crypto au T3 2025 restent contrastés

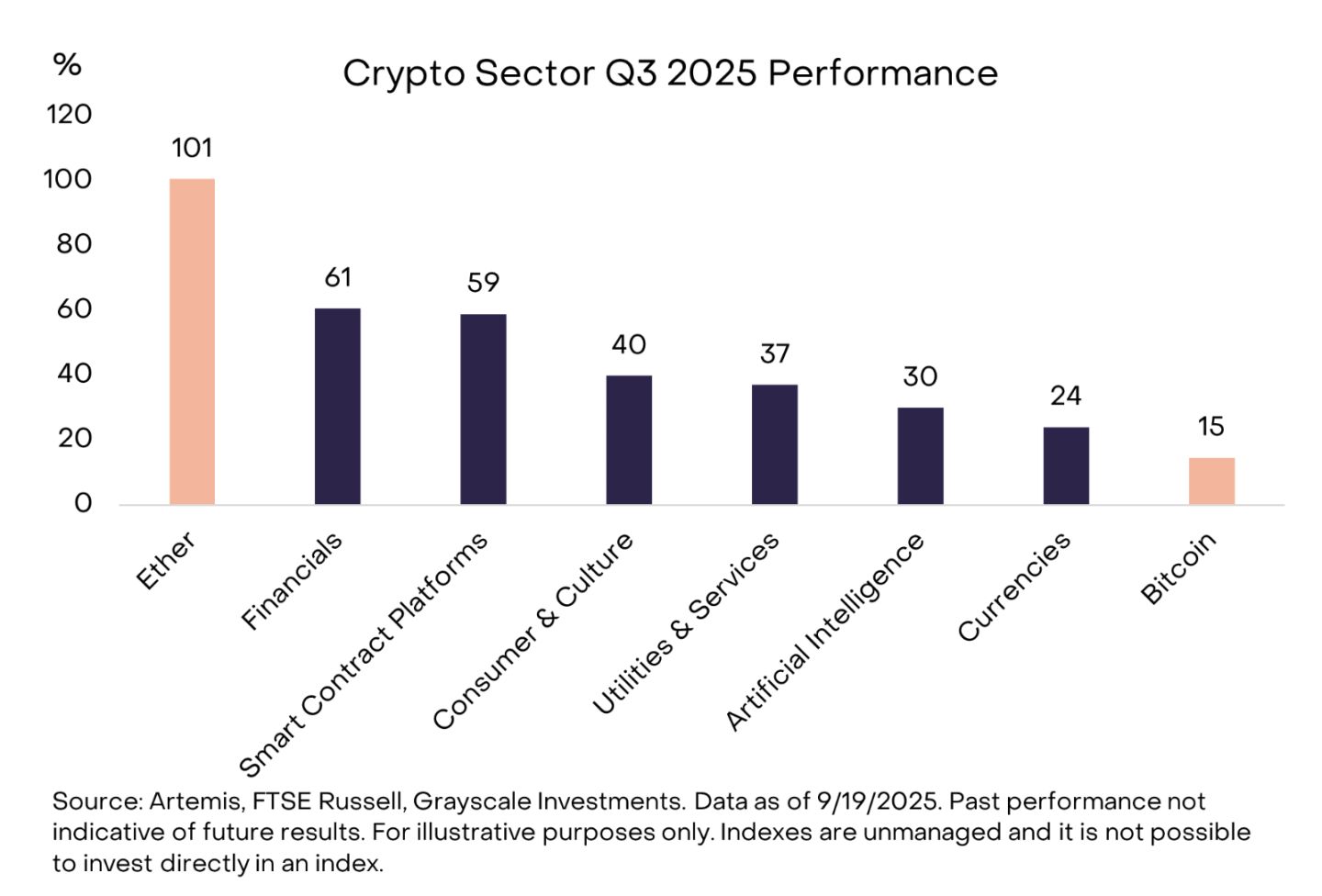

Suivi des performances de prix

Au deuxième trimestre, les six principaux secteurs crypto ont tous affiché des rendements positifs (voir graphique 3). Ce trimestre, Bitcoin a sous-performé les autres secteurs, une configuration assimilée à une « saison des altcoins », mais qui diffère nettement des cycles précédents de perte de domination du Bitcoin.

Le secteur « Finance » a mené la hausse, principalement grâce à la croissance des volumes sur les exchanges centralisés (CEX) ; la hausse du secteur « Plateformes de contrats intelligents » pourrait être liée à l’avancée de la législation sur les stablecoins et à leur adoption croissante. Bien que tous les secteurs aient enregistré des rendements positifs, le secteur « IA » a sous-performé, une tendance cohérente avec la faiblesse des actions IA sur la même période ; le secteur « Monnaie » a également été à la traîne, reflétant la hausse modérée du prix du Bitcoin.

Graphique 3 : Bitcoin sous-performe les autres secteurs du marché crypto

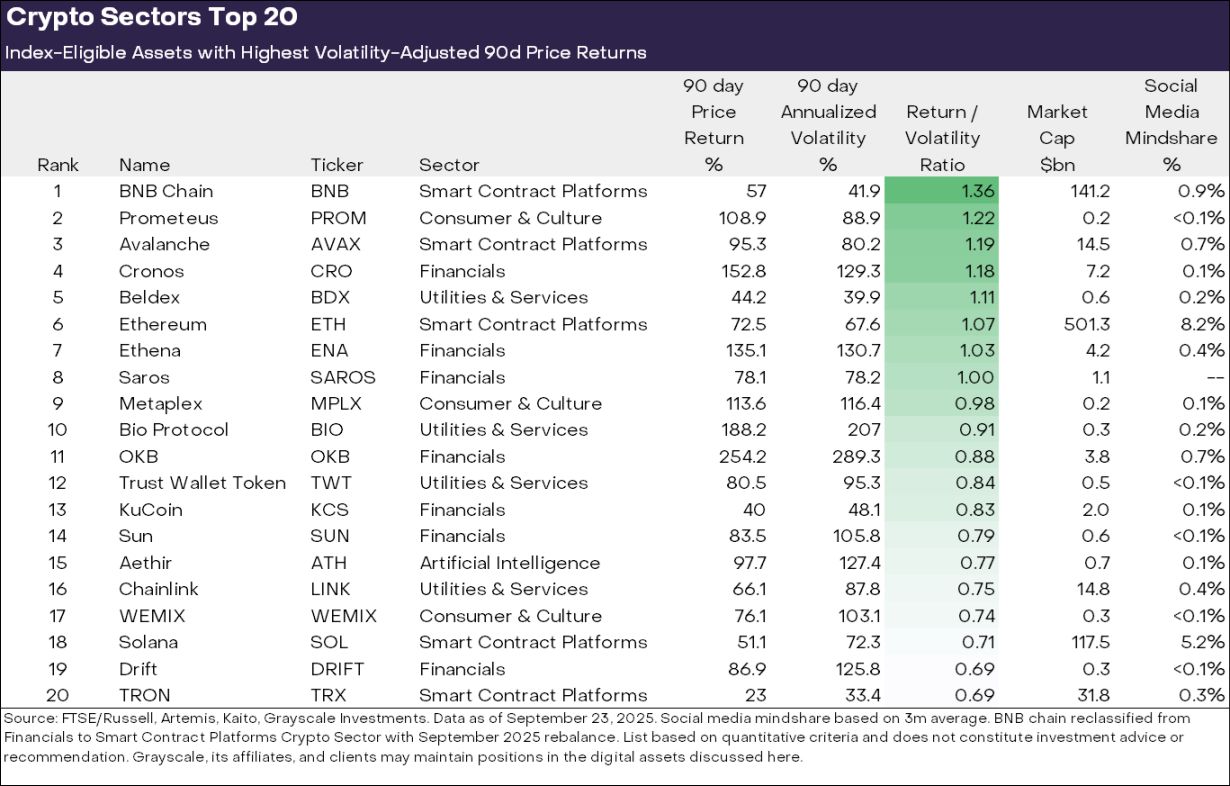

La diversité des actifs crypto implique que les thèmes dominants du marché et les secteurs leaders changent fréquemment. Le graphique 4 présente les 20 tokens ayant enregistré les meilleurs rendements ajustés à la volatilité au troisième trimestre. Ce classement comprend à la fois des tokens à grande capitalisation (plus de 10 milliards de dollars, comme ETH, BNB, SOL, LINK, AVAX) et des tokens à petite ou moyenne capitalisation (moins de 500 millions de dollars). En termes de répartition sectorielle, les secteurs « Finance » (7 actifs) et « Plateformes de contrats intelligents » (5 actifs) dominent le top 20 ce trimestre.

Graphique 4 : Les actifs les plus performants (ajustés au risque) parmi les secteurs crypto

Nous identifions trois thèmes majeurs derrière les performances marquantes du trimestre :

(1) L’essor des trésoreries d’actifs numériques (DAT) : le trimestre dernier, le nombre de DAT a fortement augmenté. Ces sociétés cotées intègrent des crypto-actifs à leur bilan, offrant ainsi une exposition crypto aux investisseurs actions. Plusieurs tokens du top 20 de ce trimestre (dont ETH, SOL, BNB, ENA, CRO) pourraient bénéficier du lancement de nouveaux DAT.

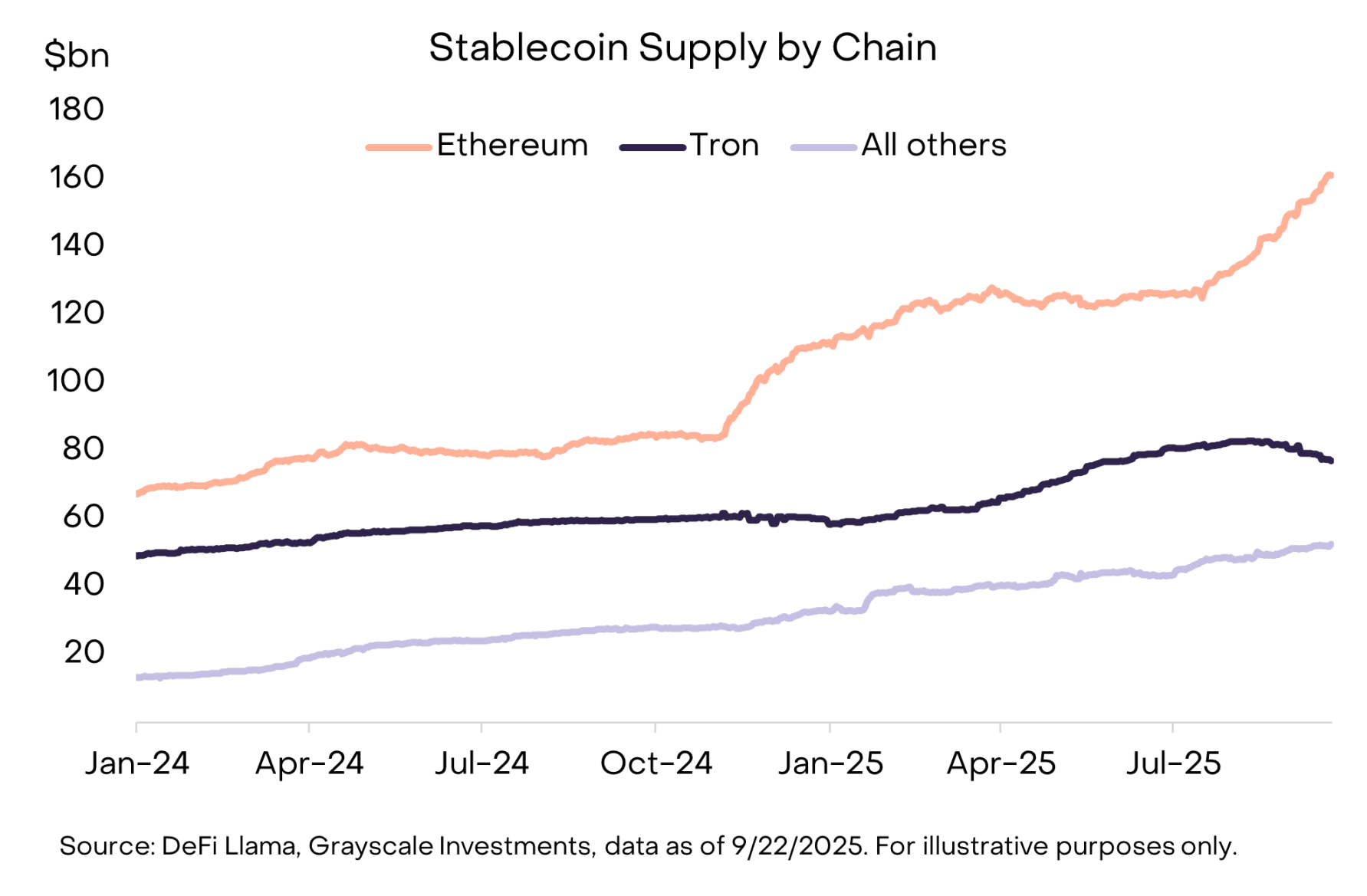

(2) Accélération de l’adoption des stablecoins : la législation et l’adoption des stablecoins ont été un autre thème clé du trimestre. Le 18 juillet, le président Trump a signé le « GENIUS Act », établissant un cadre réglementaire complet pour le marché américain des stablecoins. Après l’adoption de la loi, l’adoption des stablecoins s’est accélérée, avec une offre en circulation en hausse de 16 %, dépassant 290 milliards de dollars (voir graphique 5). Les bénéficiaires directs sont les plateformes de contrats intelligents supportant les transactions de stablecoins, dont ETH, TRX, AVAX, ce dernier ayant vu son volume de transactions de stablecoins fortement augmenter. L’émetteur de stablecoins Ethena a également enregistré de solides performances, bien que son stablecoin USDe ne soit pas conforme au GENIUS Act.

Graphique 5 : Croissance de l’offre de stablecoins ce trimestre, contribution majeure de l’écosystème Ethereum

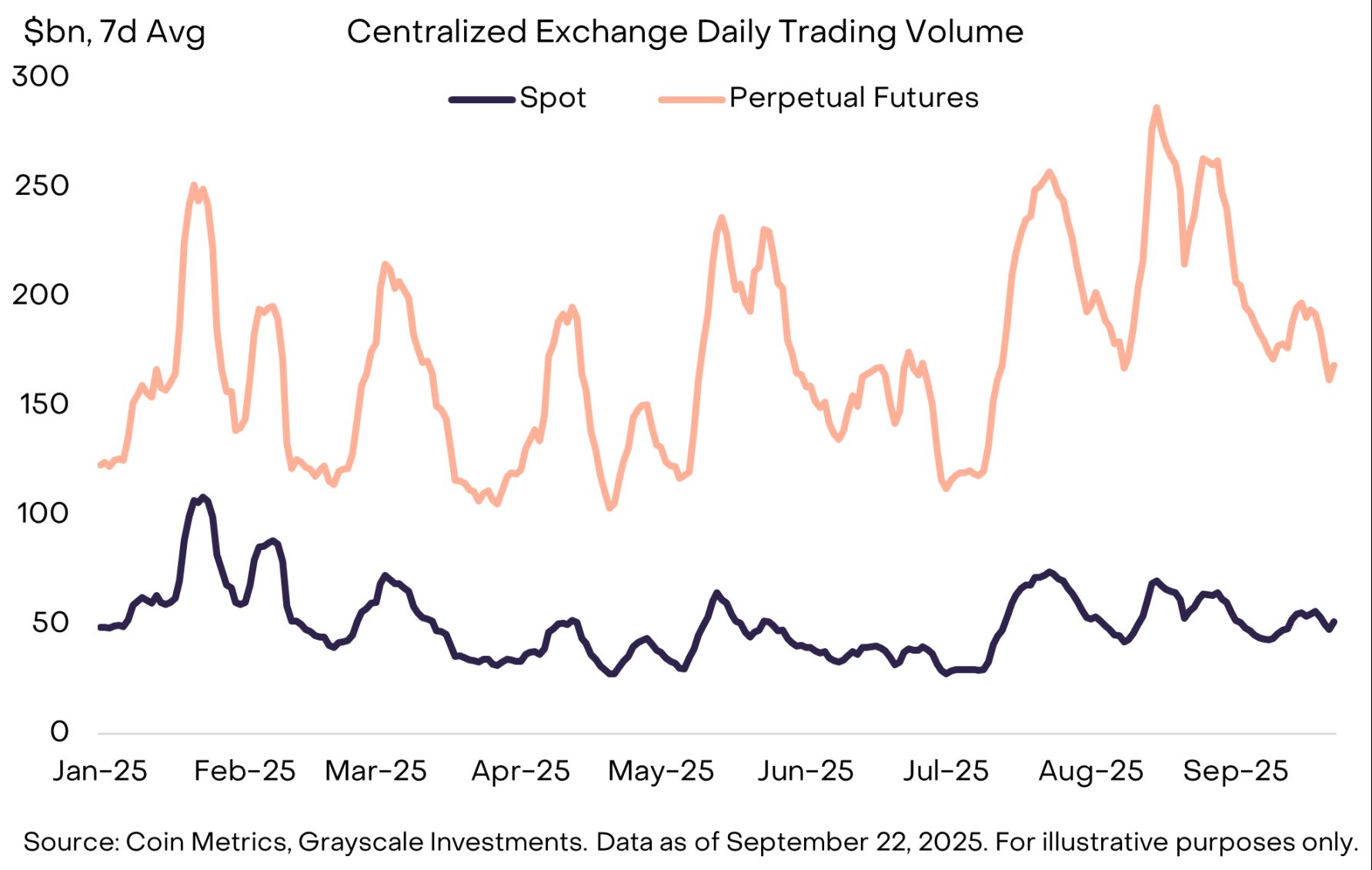

(3) Reprise des volumes sur les exchanges : l’activité du secteur des exchanges est le troisième thème majeur. En août, les volumes sur les exchanges centralisés ont atteint leur plus haut niveau mensuel depuis janvier (voir graphique 6). Cette tendance a profité à de nombreux actifs liés aux exchanges centralisés, dont BNB, CRO, OKB, KCS, tous présents dans le top 20 du trimestre (certains étant également liés aux plateformes de contrats intelligents).

Parallèlement, le secteur des contrats perpétuels décentralisés continue de s’échauffer. Hyperliquid, une plateforme leader de contrats perpétuels, a connu une forte expansion ce trimestre, se classant parmi les trois premiers en termes de revenus de frais. Le concurrent plus modeste DRIFT a intégré le top 20 grâce à une explosion de son volume de transactions ; un autre protocole décentralisé de contrats perpétuels, ASTER, lancé à la mi-septembre, a vu sa capitalisation passer de 145 millions à 3,4 milliards de dollars en une semaine seulement.

Graphique 6 : En août, le volume des contrats perpétuels sur les exchanges centralisés atteint un sommet annuel

Perspectives pour le quatrième trimestre

Au quatrième trimestre, les moteurs de performance des secteurs crypto pourraient différer de ceux du troisième trimestre, avec comme principaux catalyseurs potentiels :

Premièrement, les commissions compétentes du Sénat américain ont commencé à faire avancer la législation sur la structure du marché des crypto-monnaies, après que le projet de loi correspondant a été adopté à la Chambre des représentants en juillet avec le soutien bipartisan. Cette loi devrait fournir un cadre réglementaire complet pour les services financiers du secteur crypto, favorisant une intégration plus poussée entre le marché crypto et les services financiers traditionnels.

Deuxièmement, la Securities and Exchange Commission (SEC) des États-Unis a approuvé des normes générales de cotation pour les produits négociés en bourse sur matières premières (ETP). Cette mesure pourrait permettre à davantage d’actifs crypto d’être accessibles aux investisseurs américains via des structures ETP, élargissant ainsi l’accès au marché.

Enfin, l’environnement macroéconomique pourrait continuer d’évoluer. La semaine dernière, la Réserve fédérale a annoncé une baisse des taux de 25 points de base et a laissé entendre qu’elle pourrait procéder à deux autres baisses cette année. Les actifs crypto pourraient bénéficier de ces baisses de taux, car elles réduisent le coût d’opportunité de la détention d’actifs non productifs et pourraient accroître l’appétit pour le risque des investisseurs. Parallèlement, la faiblesse du marché du travail américain, la valorisation élevée des marchés actions et l’incertitude géopolitique constituent les principaux risques baissiers pour le marché crypto au quatrième trimestre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le prix d'Ethereum chute à 3 030 $ alors que les sorties d'ETF et le désendettement des baleines dominent le mois de novembre

Le prix d'Ethereum a terminé le mois de novembre en baisse de 21 %, mais la position du marché des dérivés et le regain d'intérêt des baleines laissent présager un début de décembre positif.

CoinShares retire ses demandes de dépôt d’ETF spot américain pour XRP, Solana et Litecoin avant la cotation au Nasdaq

L'entreprise européenne de gestion d'actifs CoinShares a retiré ses dossiers d'enregistrement auprès de la SEC pour ses ETF prévus sur XRP, Solana (avec staking) et Litecoin. Le gestionnaire d'actifs va également mettre fin à son ETF à effet de levier sur les contrats à terme bitcoin. Ce retrait intervient alors que la société se prépare à une introduction en bourse aux États-Unis via une fusion SPAC de 1.2 billions de dollars avec Vine Hill Capital. Le PDG Jean-Marie Mognetti a expliqué ce changement de stratégie par la domination des géants de la finance traditionnelle sur le marché américain des ETF crypto.

Décoder VitaDAO : la révolution paradigmatique de la science décentralisée

Mars Morning News | ETH revient à 3000 dollars, la période de peur extrême est passée

Le Beige Book de la Fed indique que l'activité économique américaine est quasiment inchangée, tandis que la polarisation du marché de la consommation s'accentue. JPMorgan prévoit une baisse des taux de la Fed en décembre. Nasdaq a déposé une demande pour augmenter la limite de contrats à terme sur l'ETF Bitcoin de BlackRock. ETH repasse au-dessus de 3 000 dollars, le sentiment du marché s'améliore. Hyperliquid suscite la controverse en raison d'un changement de symbole de jeton. Binance fait face à un procès pour terrorisme de 1 milliard de dollars. Securitize a reçu l'approbation de l'UE pour exploiter un système de négociation de jetons. Le PDG de Tether répond à la révision à la baisse de la note par S&P. Les baleines du Bitcoin augmentent leurs dépôts sur les plateformes d'échange. Résumé généré par Mars AI. Ce résumé, généré par le modèle Mars AI, est encore en phase d'amélioration concernant l'exactitude et l'exhaustivité de son contenu.