Ang growth engine ng Nvidia, iisa lang ang gulong

Nahulog na ang Nvidia sa isang kakaibang siklo kung saan ang bahagyang pag-angat sa inaasahan ay itinuturing nang hindi sapat.

Ang Nvidia ay nahulog na sa kakaibang siklo ng “kaunting lampas sa inaasahan ay hindi sapat.”

May-akda: Li Yuan

Editor: Zheng Xuan

Pinagmulan: GeekPark

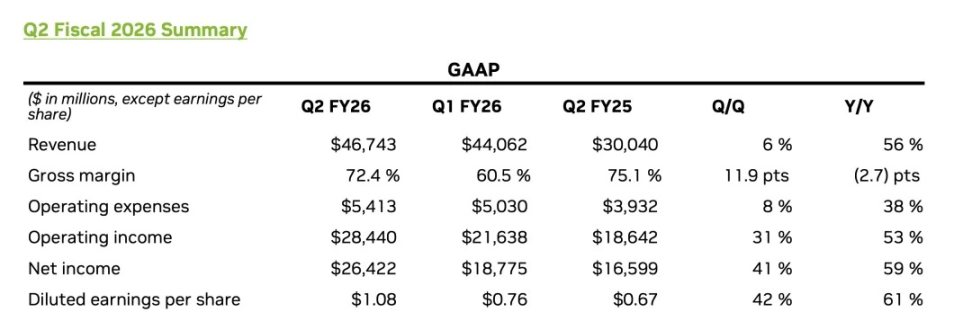

Sa East 8th Zone noong Agosto 28, inilabas ng Nvidia ang financial report nito para sa ikalawang quarter ng fiscal year 2026.

Sa pananaw ng performance, muling nagpakita ang Nvidia ng isang ulirang resulta:

- Ang kita sa ikalawang quarter ay umabot sa 46.743 billions USD, tumaas ng 56% year-on-year, bahagyang mas mataas kaysa sa inaasahan ng merkado na 46.23 billions USD;

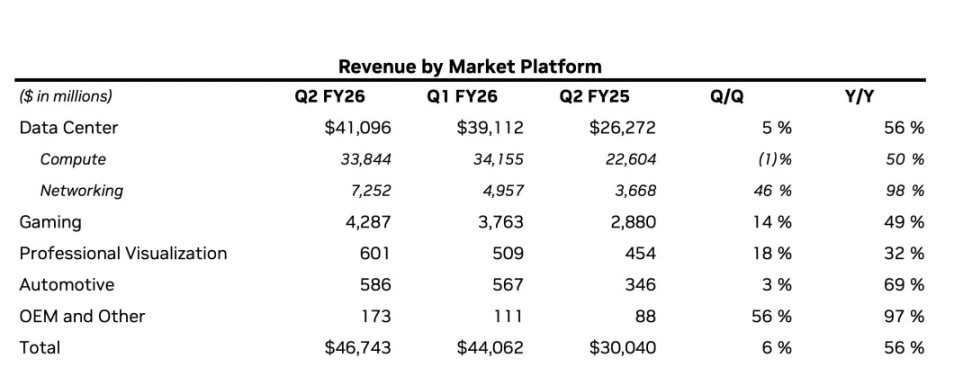

- Ang kita mula sa core engine nitong data center business ay muling nagtala ng bagong mataas, umabot sa 41.1 billions USD, tumaas ng 56% year-on-year;

- Ang adjusted earnings per share ay 1.05 USD, tumaas ng 54% year-on-year, mas mataas din kaysa sa inaasahan.

Gayunpaman, ang isang tila perpektong performance ay hindi pa rin nakapagbigay ng ganap na kapanatagan sa Wall Street.

Direkta at matindi ang reaksyon ng merkado: ang presyo ng stock ng Nvidia ay bumagsak ng mahigit 5% sa after-hours trading (UTC+8), at kahit na lumiit ang pagbaba sa 3% (UTC+8) sa pagtatapos ng trading, ipinapakita ng volatility na ito ang ilang mahahalagang isyu.

Sa kasalukuyang merkado, ang Nvidia ay isang napakaespesyal na kumpanya: ang absolute core ng kita nito ay ang AI data center business, at ang napakalaking at mabilis na lumalaking kita mula rito ay nakatuon din sa iilang “whale” na kliyente, tulad ng malalaking cloud service providers at mga nangungunang AI model research institutions gaya ng OpenAI.

Ang ganitong estruktura ng kita ay nangangahulugan na ang paglago ng Nvidia ay malalim na “nakabigkis” sa capital expenditure at AI strategy ng mga pangunahing player na ito. Anumang pagbabago sa kanila ay direktang makakaapekto sa performance ng Nvidia at sa inaasahan ng merkado. Ang presyo ng stock ng Nvidia ay matagal nang hindi simpleng repleksyon ng sariling performance nito, kundi barometro ng kumpiyansa ng buong AI market.

At ang napakataas nitong valuation ay nauna nang nagamit ang “AI skyrocket” na pangarap, kaya’t ang merkado ay nahulog na sa siklo ng “kaunting lampas sa inaasahan ay hindi sapat,” at tanging napakalaking “outperformance” lamang ang makakapagdulot ng pagtaas.

Mas malalim na pagkabahala ang dulot ng walang tigil na tanong ng capital market sa AI: Ang rebolusyong pinapagana ng computing power na ito, ay nasa yugto pa ba ng agresibong pag-unlad na nangangailangan ng mataas na investment, o papunta na ba ito sa “cost reduction and efficiency” na lohika? Walang nakakaalam ng sagot, ngunit lahat ay natatakot na biglang matapos ang party.

Kasabay nito, ang pagbabago-bago ng China business ay nagpalala pa ng kawalang-katiyakan. Ipinapakita sa financial report na sa ikalawang quarter, hindi nagbenta ang Nvidia ng H20 chips sa China, at hindi rin isinama sa outlook ng ikatlong quarter ang kaugnay na kita. Bagaman ipinahayag ni Jensen Huang ang pangmatagalang optimismo sa China market sa earnings call, sinabing “totoong may posibilidad na dalhin ang Blackwell sa China market,” at tinatayang aabot sa 50 billions USD ang laki ng oportunidad sa China market ngayong taon, ang kakulangan ng kita sa maikling panahon ay totoo at naroroon.

Bilang tagapamahala ng kumpanyang ito na nasa tuktok ng mundo, tiwala si Jensen Huang: iginiit niya ang isang napakalaking panghuling pananaw para sa hinaharap ng Nvidia at ng buong AI industry. Sa earnings call, malinaw niyang hinulaan na sa pagtatapos ng dekadang ito, ang taunang gastos sa global AI infrastructure ay aabot sa 3 hanggang 4 trillions USD. Hindi niya tinitingnan ang isang quarter na order, kundi isang dekadang mahaba, AI-driven na bagong industriyal na rebolusyon.

Ipinapakita rin ang kanyang tiwala sa pagbabalik ng 10 billions USD sa mga shareholder ngayong quarter, at pag-anunsyo ng bagong stock repurchase authorization na hanggang 60 billions USD.

Ang inaasahang paglago sa susunod na quarter ay konkreto rin: ang guidance na 54 billions USD na kita sa ikatlong quarter ay nangangahulugang muling lilikha ang kumpanya ng higit sa 9.3 billions USD na dagdag na kita sa loob lamang ng tatlong buwan.

Bagaman ang guidance na ito ay bahagyang mas mataas kaysa sa consensus ng Wall Street, malayo ito sa inaasahan ng ilang optimistikong analyst na umaabot sa 60 billions USD. Ang walang katapusang pag-asam ng merkado sa “skyrocket” na paglago, na sinabayan ng takot sa pagbagal ng paglago at panlabas na panganib, ay siyang pinakamalaking hamon na kakaharapin ng Nvidia sa susunod.

01 Hinaharap ng Data Center Business: Pagpapalit ng Chip + Agent AI

Bilang absolute core ng Nvidia empire, ang performance ng data center business ngayong quarter ay perpektong nagpapaliwanag ng maselang agwat sa pagitan ng “excellent” at “market expectations.”

Sa datos, nagpapatuloy pa rin ang kwento ng paglago.

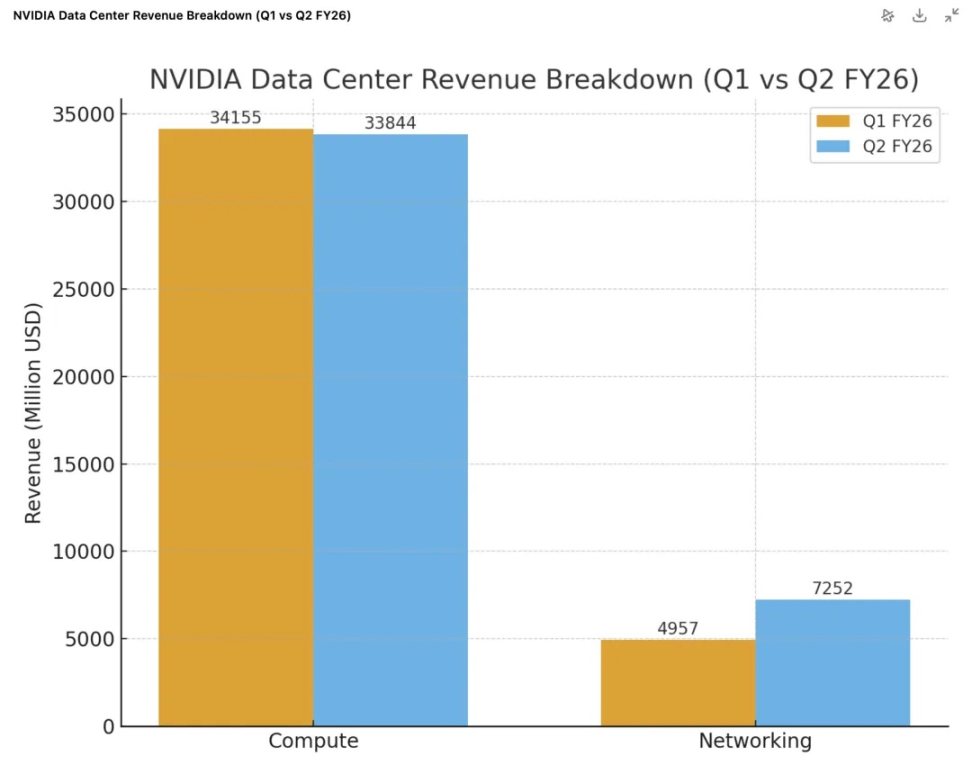

- Muling nagtala ng bagong mataas ang kabuuang kita: ang total revenue ng data center business ay umabot sa 41.1 billions USD, tumaas ng 56% year-on-year, at 5% quarter-on-quarter.

- Full throttle ang Blackwell engine: nagsimula nang malakas ang bagong henerasyong Blackwell architecture products, at ang kaugnay na kita mula sa data center ay tumaas ng 17% quarter-on-quarter. Ang flagship product na GB300 ay pumasok na sa full-scale mass production, na may bilis ng produksyon na humigit-kumulang 1,000 racks bawat linggo (UTC+8). Ang Blackwell Ultra platform ay naging isang “multi-billions” USD na product line ngayong quarter, na nagpapakita ng matinding demand ng merkado para sa bagong architecture.

- Naging “second engine” ang networking business: napakaganda ng performance ng networking business ngayong quarter, na may kita na 7.3 billions USD, tumaas ng 98% year-on-year, at 46% quarter-on-quarter. Ang Spectrum-X Ethernet business na optimized para sa AI ay lumampas na sa 10 billions USD annualized revenue.

- Mabilis na umuusbong ang mga bagong merkado: “Sovereign AI” ay nagiging isang mahalagang growth point, inaasahan ng Nvidia na lalampas sa 2 billions USD ang kita sa larangang ito ngayong taon, higit sa doble ng nakaraang taon.

Gayunpaman, sa ilalim ng magnifying glass ng merkado, may mga “flaws” sa report card na ito na nagdulot ng kaba sa mga investor. Una, ang 41.1 billions USD na kita ay bahagyang mas mababa kaysa sa inaasahan ng merkado na 41.3 billions USD. Ngunit ang pagbaba na ito ay pangunahing dulot ng pagbaba ng 4 billions USD sa kita mula sa H20 chips na ibinebenta sa China, na kapareho ng nangyari noong unang quarter.

Sa kabutihang palad, ang explosive growth ng networking business ang naging susi sa pag-neutralize ng pressure sa GPU. Ang kita ng networking business ngayong quarter ay umabot sa 7.3 billions USD, tumaas ng 98% year-on-year, at 46% quarter-on-quarter. Ito ay dahil sa mainit na benta ng high-performance networking products tulad ng NVLink at InfiniBand na naka-integrate sa Blackwell platform. Malinaw na ipinapakita ng datos na ang tagumpay ng Nvidia ay hindi na lang basta pagbebenta ng standalone GPU, kundi pagbebenta ng buong set ng high-profit “AI factory solutions” na may kasamang high-speed interconnect network.

Ang pangunahing tanong sa likod ng datos ay ang pinaka-pinag-aalala ng merkado: Sa ganitong kalaking scale, kaya pa bang mapanatili ng Nvidia ang mabilis na paglago?

Sa kasalukuyang market landscape, halos hindi ito usapin ng “competition.” Malinaw na sinabi ni Jensen Huang sa earnings call na dahil sa napakabilis na iteration ng AI models at napakakomplikadong technology stack, may malaking advantage ang general-purpose, full-stack Nvidia platform kumpara sa dedicated ASIC chips, kaya’t hindi nakamamatay ang external competition pressure.

Binigyang-diin din ni Jensen Huang ang pangunahing bottleneck ng data center construction ngayon—kuryente. Kapag ang kuryente ang naging pangunahing limitasyon ng kita ng data center, ang “performance per watt” ay direktang nagtatakda ng kakayahang kumita ng data center. Ito rin ang dahilan kung bakit handa at kinakailangang bumili ng mga kliyente ng pinakabago at pinakamahal na chips ng Nvidia taun-taon. Dahil bawat bagong architecture (mula Hopper hanggang Blackwell hanggang Rubin) ay may napakalaking pagtalon sa “performance per watt,” ang pagbili ng bagong chips ay aktwal na investment sa “revenue ceiling” sa ilalim ng limitadong power resources.

Ang tunay na pressure ay nagmumula sa natural law ng AI development—kaya bang mapanatili ang pag-unlad ng AI?

Para dito, ibinigay ni Jensen Huang ang kanyang sagot: Reasoning Agentic AI.

Sinabi niya sa earnings call:

“Noon, ang interaction mode ng chatbot ay ‘one-shot’—magbibigay ka ng utos, magbibigay ito ng sagot; pero ngayon, kayang magsagawa ng sariling research, mag-isip, at gumawa ng plano ang AI, at kahit gumamit ng tools. Ang prosesong ito ay tinatawag na ‘deep thinking’... Kumpara sa ‘one-shot’ mode, ang computing power na kailangan ng reasoning agentic AI models ay maaaring 100 beses, 1000 beses pa.”

Ang pangunahing lohika ng pahayag na ito ay: Kapag ang AI ay umunlad mula sa isang simpleng “Q&A tool” tungo sa isang “agent” na kayang magtapos ng komplikadong gawain nang mag-isa, ang kinakailangang computing power sa likod nito ay sasabog nang exponential.

Para sa mga investor, napakalinaw at sunud-sunod na ang kwento ng data center business ng Nvidia: Ang kasalukuyang paglago ay matatag na pinanghahawakan ng Blackwell platform; ang susunod na henerasyon ng paglago ay paparating na—malinaw na inanunsyo ni Jensen Huang sa earnings call na ang anim na bagong chips ng susunod na platform na Rubin ay natapos na ang tape-out sa TSMC at pumasok na sa wafer manufacturing stage, at on track para sa mass production sa susunod na taon.

At ang ultimate fuel na nagtutulak ng lahat ng walang hanggang paglago na ito ay nakasalalay sa paniniwala ng merkado na ang “Agent AI” era ay talagang darating nang mabilis at lilikha ng walang katapusang demand para sa computing power.

02 Tungkol sa China: Patuloy pa rin ang epekto ng geopolitics

Sa financial report call, muling iginiit ni Jensen Huang ang kanyang pangmatagalang kumpiyansa sa China market, tinatayang “maaaring magdala ang China ng 50 billions USD na oportunidad sa kumpanya ngayong taon, na may annual growth rate na 50%,” at malinaw na ipinahayag ang kagustuhang “magbenta ng mas bagong chips sa China market.”

Optimistiko ang blueprint, ngunit mahigpit ang realidad sa financial report.

Bilang core engine na may higit sa 88% na kontribusyon sa kita, ang data center business ng Nvidia ay tumaas ng 56% year-on-year ngayong quarter, ngunit ang 41.1 billions USD na kita ay bahagyang mas mababa sa inaasahan ng analyst na 41.29 billions USD. At ito na ang ikalawang sunod na quarter na hindi naabot ng business na ito ang inaasahan ng Wall Street.

Ang problema ay nasa China business. Sa karagdagang pagsusuri ng data center business, makikita na ang core GPU computing chips ay may kita na 33.8 billions USD, bumaba ng 1% quarter-on-quarter. Ang direktang dahilan ng pagbaba ay ang H20 “special edition” chips para sa China market na hindi nakabenta ng kahit ano ngayong quarter, na nagdulot ng halos 4 billions USD na revenue gap.

Upang maunawaan ang gap na ito, kailangang balikan ang mga pagbabago sa polisiya sa nakaraang dalawang quarter:

Unang Quarter: Policy “Biglang Preno”

- Noong Abril ngayong taon, inatasan ng gobyerno ng US na kailangan ng pre-approval permit para ma-export ang H20 chips sa China, na halos biglang “nag-freeze” sa H20 ng Nvidia sa China market.

- Dahil sa malaking stock na inihanda para sa China market at mga kaugnay na kontrata, napilitan ang kumpanya na magreserba ng 4.5 billions USD na losses. Kasabay nito, ang 2.5 billions USD na na-sign na orders ay hindi na rin ma-deliver dahil sa bagong regulasyon.

- Gayunpaman, bago tuluyang ipatupad ang restrictions, matagumpay na naipadala ng Nvidia sa China market ang 4.6 billions USD na H20 chips. Bagaman one-time lamang ito, malaki ang naidagdag nito sa base ng computing business revenue sa unang quarter.

Ikalawang Quarter: “Vacuum Period” ng Kita

- Pagsapit ng ikalawang quarter, tuluyang naging zero ang sales ng H20 sa China.

- Gayunpaman, nakahanap ang Nvidia ng ilang bagong kliyente sa labas ng China, at matagumpay na naibenta ang 650 millions USD na H20 inventory. Dahil dito, naibalik ng kumpanya sa kita ang 180 millions USD na dating risk provision.

- Ngunit sa kabuuan, ang kita mula sa H20 chips ay bumaba pa rin ng halos 4 billions USD kumpara sa unang quarter. Ito ang dahilan kung bakit nagkaroon ng 1% na bahagyang pagbaba ang computing business sa ikalawang quarter—dahil ikinukumpara ito sa isang quarter na may “one-time” high income.

Sa kasalukuyan, hindi pa rin malinaw ang US government export restrictions policy para sa AI chips. Dati nang iminungkahi ng Trump administration na dapat ibigay ng Nvidia, AMD, at iba pang kumpanya ang 15% ng kita mula sa chip sales sa China, ngunit hindi pa ito nagiging pormal na batas.

Dahil sa kawalang-katiyakang ito, pinili ng Nvidia ang pinaka-konserbatibong posisyon sa opisyal na guidance—ang 54 billions USD na revenue forecast para sa ikatlong quarter ay malinaw na isinasaalang-alang ang zero H20 revenue mula sa China. Gayunpaman, nagbigay din ng pahayag na may potensyal na upside si CFO Colette Kress. Ibinunyag niya na “hinihintay ng kumpanya ang opisyal na regulasyon mula sa White House,” at idinagdag: “Kung papayagan ng geopolitical environment, maaaring umabot sa 2 hanggang 5 billions USD ang H20 chip revenue mula sa China sa ikatlong quarter.”

Kung maibebenta ba sa China market, kailan maibebenta, at anong produkto ang maaaring ibenta, ay hindi nakasalalay sa Nvidia, kundi nakabitin sa balanse ng geopolitics.

03 Paglago ng mga Supporting Roles: Mabilis, ngunit hindi sapat para sa trillion-dollar valuation

Kapag nakatutok lahat ng spotlight sa data center business, madaling makalimutan ang paglago ng iba pang business segments ng Nvidia. Sa katunayan, kung titingnan ang bawat isa nang hiwalay, maganda ang kanilang performance.

Ang gaming business ang pinaka-kapansin-pansin na supporting role ngayong quarter.

- Nakamit ng business na ito ang 4.3 billions USD na kita, tumaas ng 49% year-on-year, at 14% quarter-on-quarter (UTC+8), na nagpapakita ng malakas na recovery momentum.

- Ang pangunahing driver ng paglago ay ang bagong produkto: ang GeForce RTX 5060 na gumagamit ng Blackwell architecture ay mabilis na naging pinakamabilis na nagbentang x60 level GPU sa kasaysayan ng Nvidia, na nagpapatunay ng malakas nitong appeal sa consumer market.

Ang professional visualization at automotive robotics business ay nagtatanim ng binhi para sa hinaharap.

- Ang professional visualization business ay may kita na 601 millions USD, tumaas ng 32% year-on-year, at ang high-end RTX workstation GPUs ay lalong ginagamit para sa design, simulation, at industrial digital twin na AI-driven workflows.

- Ang automotive at robotics business ay may kita na 586 millions USD, tumaas ng 69% year-on-year, at ang pinaka-kritikal na progreso ay ang opisyal na pagsisimula ng shipment ng DRIVE AGX Thor system-on-chip, na itinuturing na susunod na henerasyon ng “supercomputer on wheels,” na nagpapahiwatig ng pagsisimula ng commercial harvest period ng Nvidia sa automotive field (UTC+8).

- Bukod pa rito, ngayong quarter, opisyal nang inilunsad ang bagong generation ng robotics computing platform na THOR, na may “order of magnitude” na pagtaas sa AI performance at efficiency kumpara sa nakaraang produkto. Ang lohika ni Jensen Huang dito ay: Ang demand para sa computing power ng robotics applications sa device end at infrastructure end (para sa training at simulation sa Omniverse digital twin platform) ay lalago nang exponential, na magiging mahalagang driver ng long-term demand para sa data center platform sa hinaharap.

Gayunpaman, kahit kahanga-hanga ang growth rates ng mga business na ito, ang kanilang scale ay hindi maikukumpara sa data center business.

Ang 4.3 billions USD na kita ng gaming business ay isang ikasampu lamang ng data center business. Ang pinagsamang kita ng professional visualization at automotive robotics ay humigit-kumulang 1.2 billions USD, na halos “other income” lamang kumpara sa 41.1 billions USD na data center giant.

Kaya malinaw ang konklusyon: Sa nakikita sa hinaharap, wala pang “side business” ng Nvidia ang kayang maging “second growth curve” na maikukumpara sa data center. Sila ay mga healthy at importanteng business na bumubuo ng mas mayamang ecosystem para sa kumpanya at nagsasaliksik ng AI application possibilities sa terminal at physical world.

Ngunit para sa isang higanteng kumpanya na nangangailangan ng daan-daang bilyong dolyar na kita para suportahan ang trillion-dollar market value, hindi pa sapat ang kontribusyon ng mga business na ito upang maibsan ang “growth anxiety” ng merkado.

Ang kapalaran ng presyo ng stock ng Nvidia ay nananatiling mahigpit na nakatali sa data center na “war chariot.”

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Paano nakakamit ng mga crypto mining companies ang malaking kita gamit ang maliliit na hakbang?

Ang mga kasunduan sa buwis ay hindi isang formula na pare-pareho para sa lahat, kundi kailangang "iayon" sa partikular na kalagayan ng bawat negosyo.

Ang mahika ng kahusayan ng SOL treasury: $2.5 billions, hindi pahuhuli sa $30 billions ng Ethereum?

Kung ikukumpara sa treasury ng Ethereum o Bitcoin, mas mahusay ang SOL treasury sa pagsipsip ng kasalukuyang circulating supply ng mga transaksyon.

3.3%! Ang paglago ng ekonomiya ng US ay naitaas, nananatiling malakas ang initial jobless claims data

Ayon sa pinakabagong datos, ang GDP ng Estados Unidos para sa ikalawang quarter ay itinaas mula 3% patungong 3.3%, kung saan ang kontribusyon ng netong pag-export ay naitala ang pinakamataas sa kasaysayan…

Bakit mahalaga ang DeFi para sa hinaharap ng pananalapi?

Binabasag ng DeFi ang mga hadlang sa heograpiya at pagkakakilanlan, nagbibigay ito ng mga financial tool na hindi kayang isensor at walang hangganan, at nagiging mahalagang karagdagan sa tradisyonal na sistema. Matagal nang hinaharap ng mga tradisyonal na bangko ang mga isyu ng panganib at salungatan ng interes, habang ang DeFi, sa pamamagitan ng mga stablecoin, non-custodial wallets, at on-chain protocols, ay nag-aalok ng mga solusyon para sa mga taong apektado ng inflation, capital controls, at financial oppression. Ang transparent at permissionless na arkitektura nito ay nagpapataas ng accessibility at autonomy, na nagtutulak ng inobasyon sa larangan ng pananalapi. Sa hinaharap, maaaring magkaroon ng hybrid na anyo ang sistema ng pananalapi, na kung saan ay praktikal na pagsasama ng mga tradisyonal na institusyon at decentralized infrastructure—pupunan ng DeFi ang mga kakulangan ng tradisyonal na sistema at unti-unting isusulong ang pagpapatupad ng blockchain bilang settlement layer.