Препятствия на пути к росту

С другой стороны, существует ряд факторов, которые могут привести к реализации неблагоприятных для криптоиндустрии сценариев и усиливают опасения инвесторов в кратко- и среднесрочной перспективе.

Укрепление иены и сворачивание кэрри-трейда

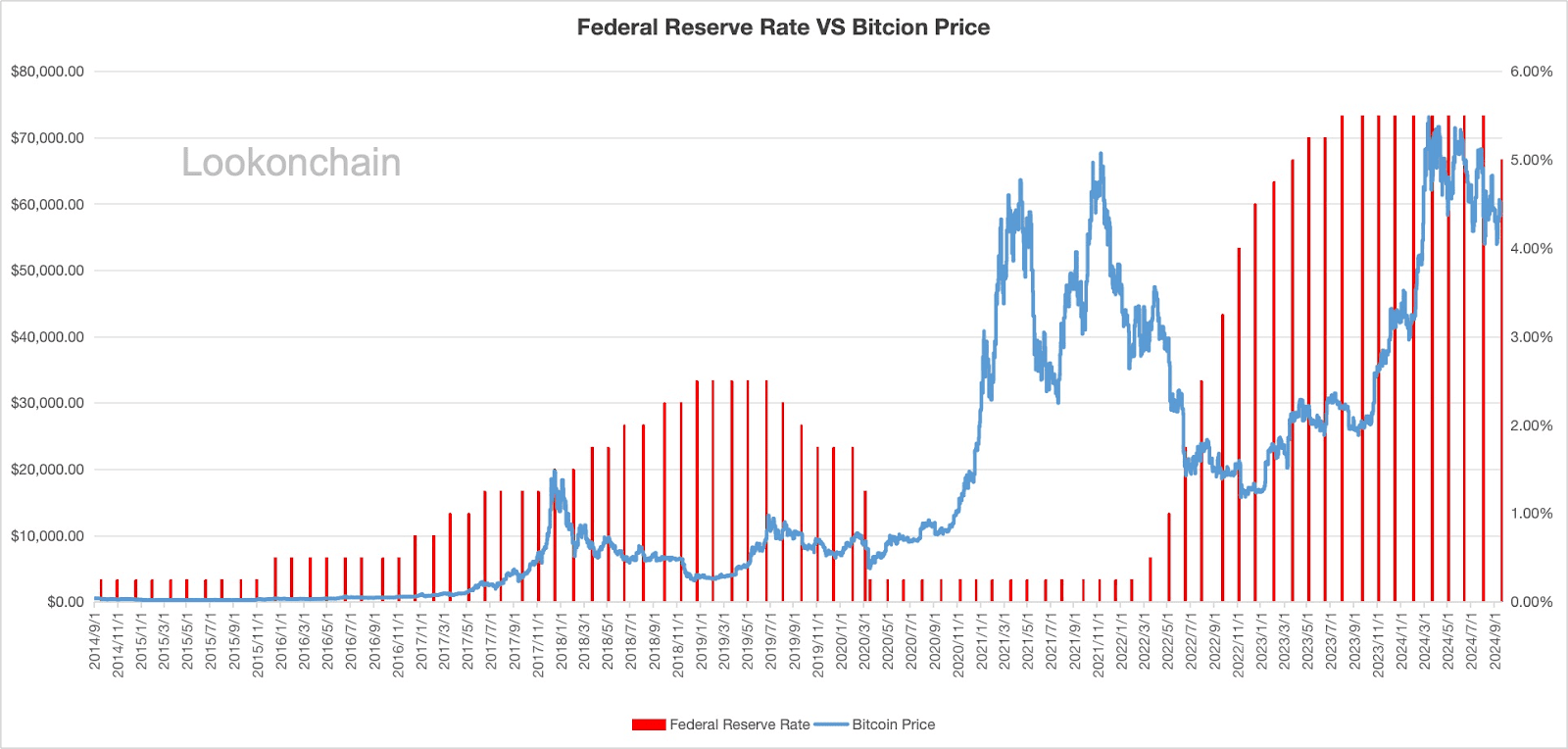

Одним из важнейших факторов, влияющих на фондовый рынок и другие рисковые активы в условиях снижения процентной ставки ФРС, являются решения Банка Японии и возможные последствия в виде сворачивания кэрри-трейда в иене. Подробнее о значении и принципе работы этих сделок можно узнать в эссе Артура Хейса «Унесенные призраками».

Проблема заключается в том, что укрепление иены может привести к выходу японских компаний из сделок кэрри-трейда и продаже иностранных активов, в частности, акций фондового рынка и облигаций. В первую очередь, речь идет о США, для которых Япония является крупнейшим держателем государственных облигаций.

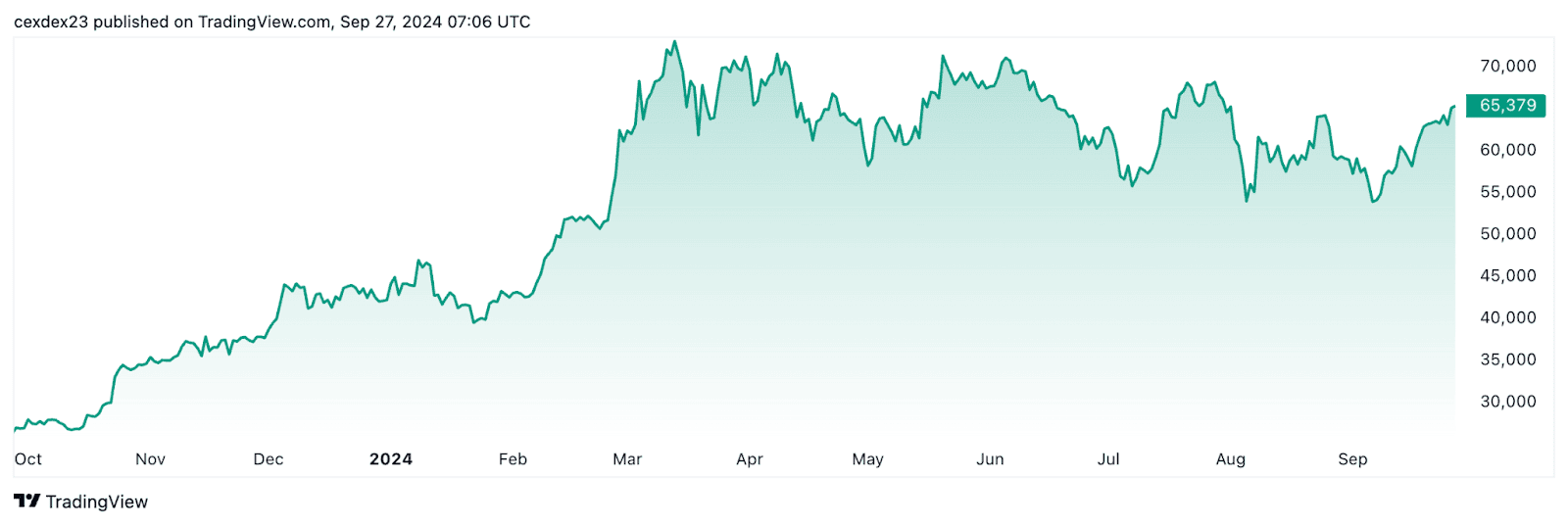

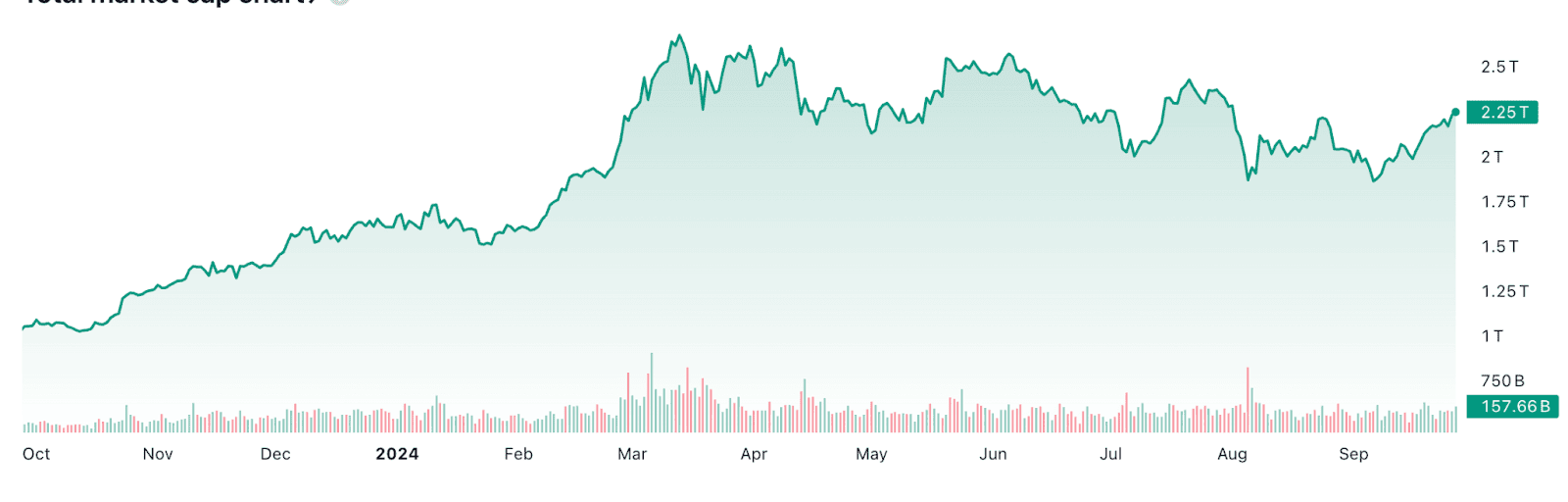

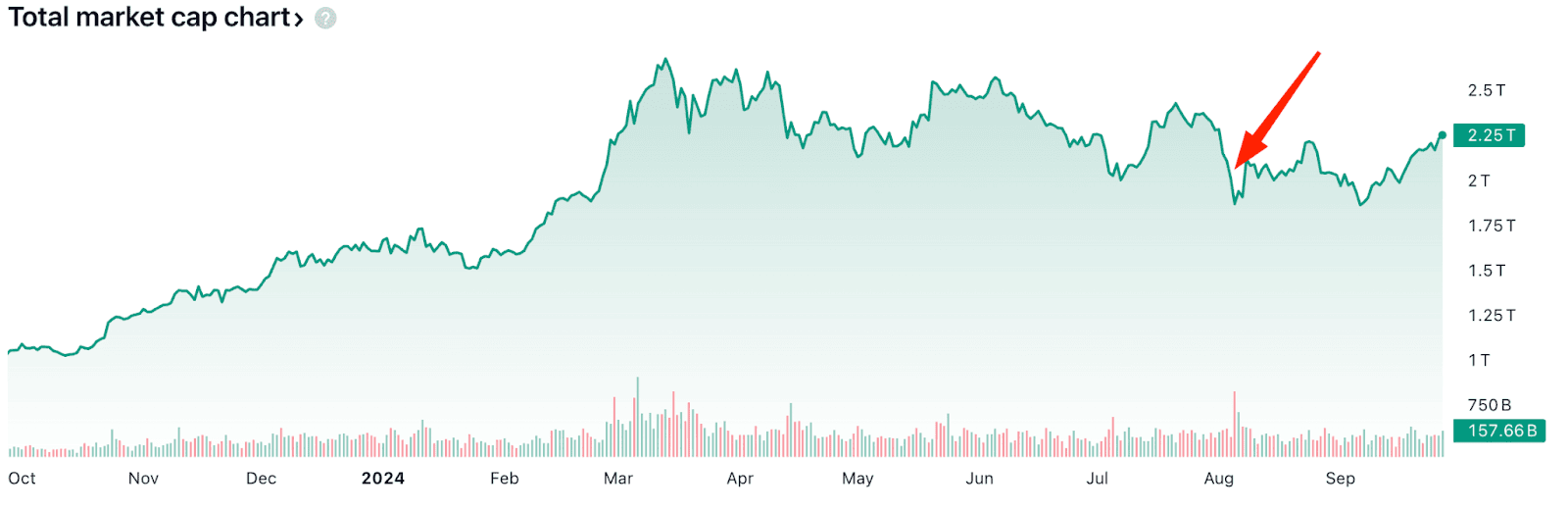

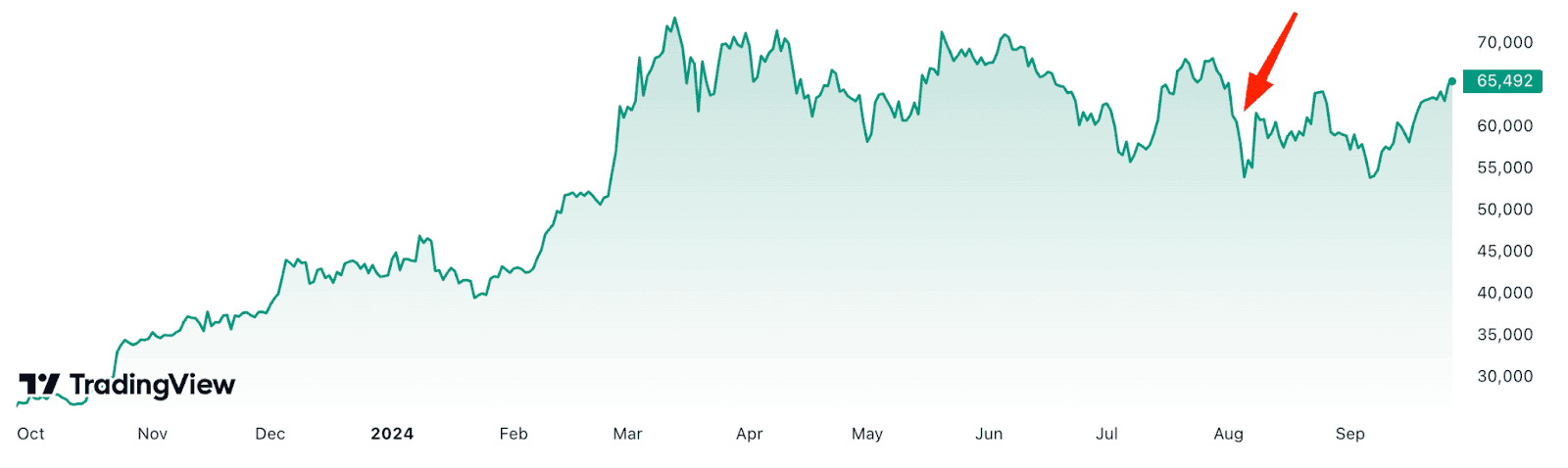

Последствия прошлого укрепления иены из-за повышения ставки японским регулятором можно было наблюдать 2-5 августа 2024 года. В этот период капитализация рынка просела на $400 млрд, а биткоин упал с $65 000 до $53 000.

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 21]() Общая капитализация крипторынка. Данные:

Общая капитализация крипторынка. Данные: TradingView

.

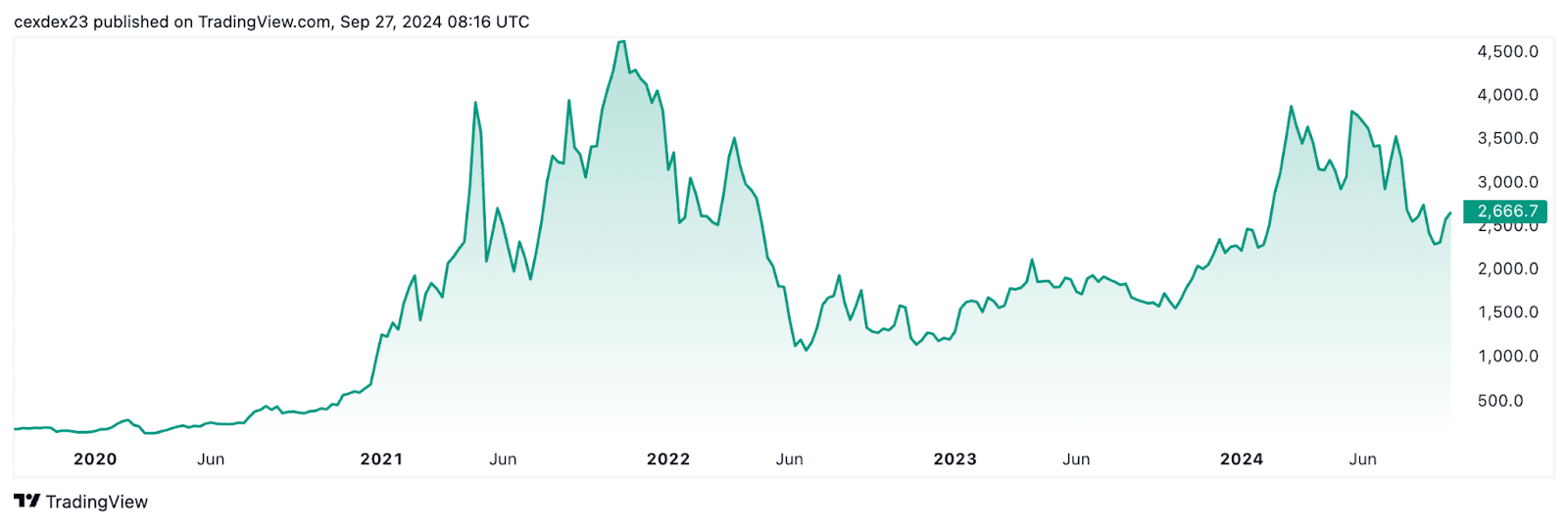

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 23]() Стоимость биткоина. Данные:

Стоимость биткоина. Данные: TradingView

.

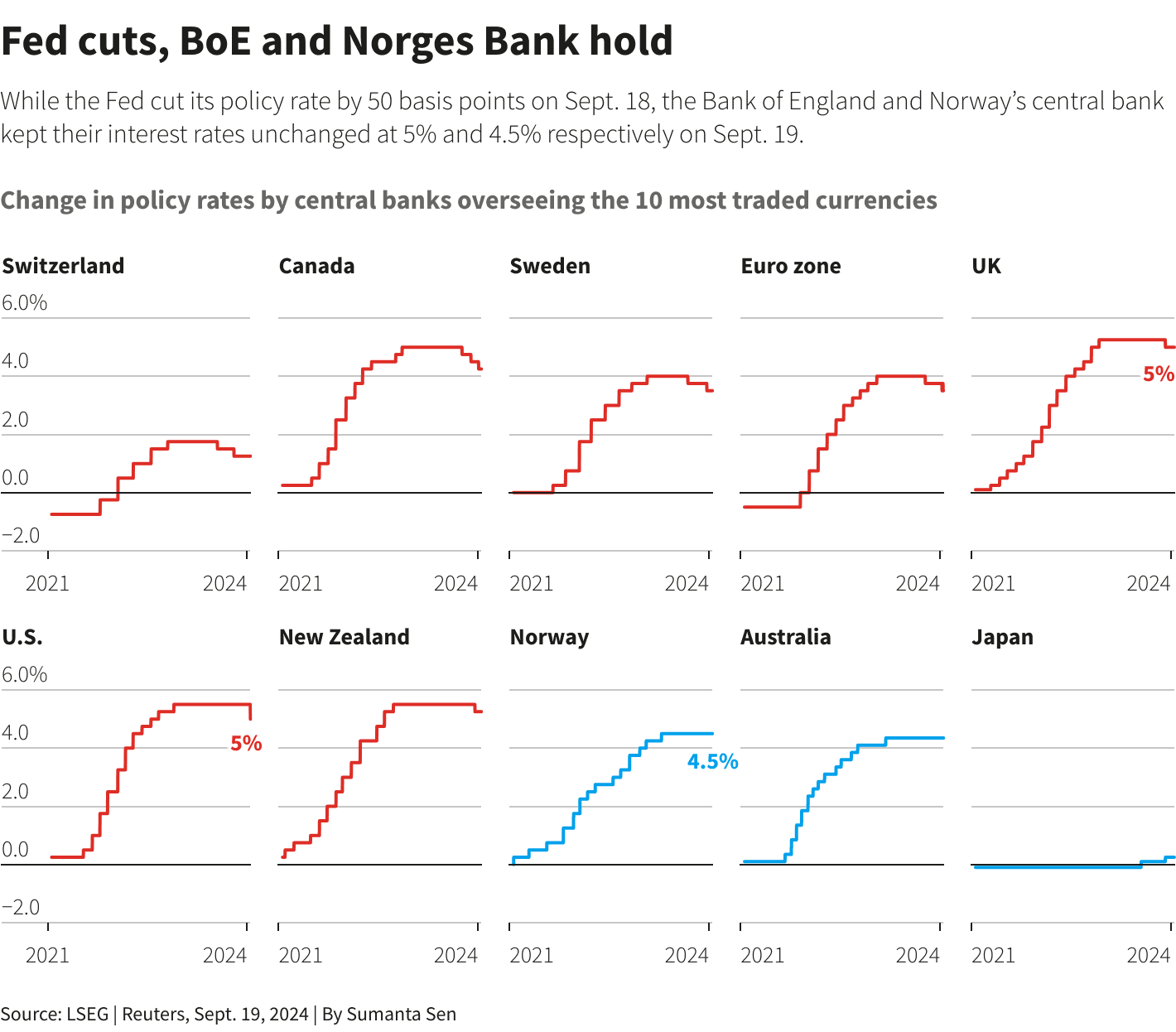

На заседании 20 сентября 2024 года Банк Японии оставил процентную ставку без изменений, однако сложно сказать, как долго будет соблюдаться необходимый для сохранения кэрри-трейда (и стабильности рынков) разрыв между долларом и иеной.

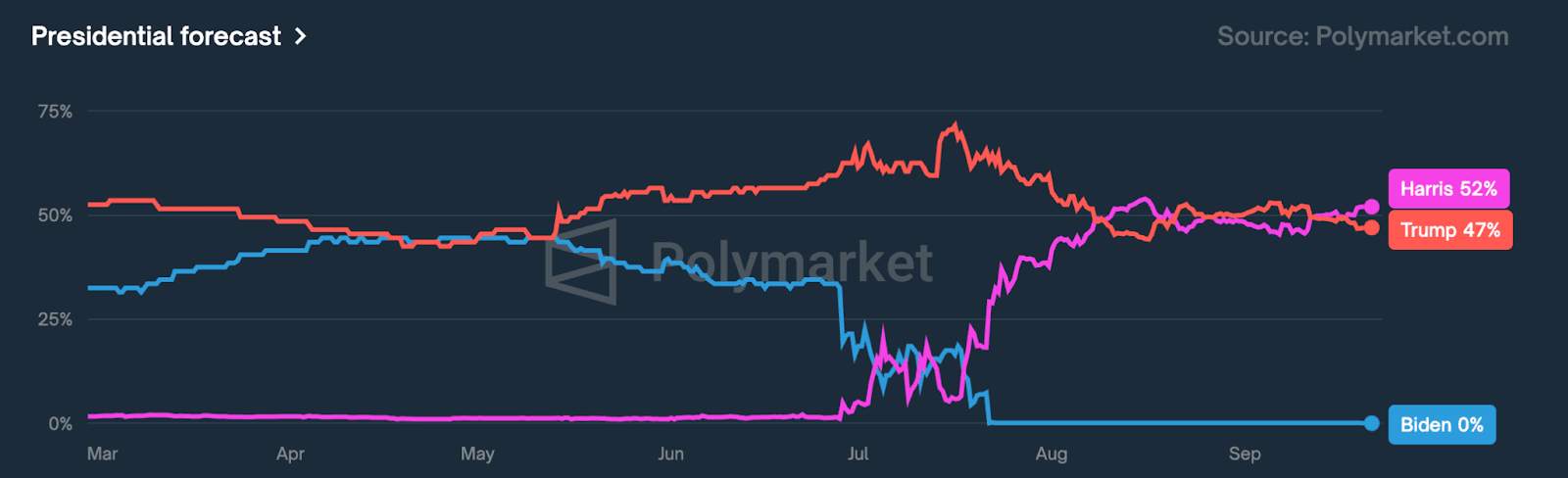

Победа Камалы Харрис на президентских выборах в США

В предыдущем разделе мы уже упоминали, что многие аналитики воспринимают победу Дональда Трампа как положительное событие для криптоиндустрии в США. Выигрыш кандидата от Демократической партии может иметь зеркальные последствия и сказаться на котировках.

Это предположение основано на противопоставлении Харрис и Трампа и ожиданиях, что в случае выигрыша администрация Демократов продолжит репрессивную политику в отношении криптовалют, возглавляемую SEC. Глава Nansen даже заявил , что в случае победы Харрис многим американским криптокомпаниям, вероятно, придется покинуть страну.

Стоит отметить, что прямых заявлений от кандидата Демократической партии, подтверждающих это мнение не было. Кроме того, в ходе предвыборной кампании советник Харрис заявил , что она поддерживает криптоиндустрию, а сама вице-президентка указала , что США будут доминировать в секторах, «которые определят следующий век», в частности, и в блокчейн-индустрии.

Впрочем, напомним, что ряд экспертов сходится в мнении, что рост биткоина в 2024 году неизбежен, независимо от результатов президентских выборов в США.

Проблемы Ethereum

Из-за растущего количества решений второго уровня (L2) и снижения стоимости транзакций после обновления Dencun, активность экосистемы Ethereum постепенно перемещается из основного блокчейна в L2-сети.

В долгосрочной перспективе это может стать серьезной экосистемной проблемой — уже сейчас эти изменения приводят к ценовому давлению на вторую по капитализации криптовалюту.

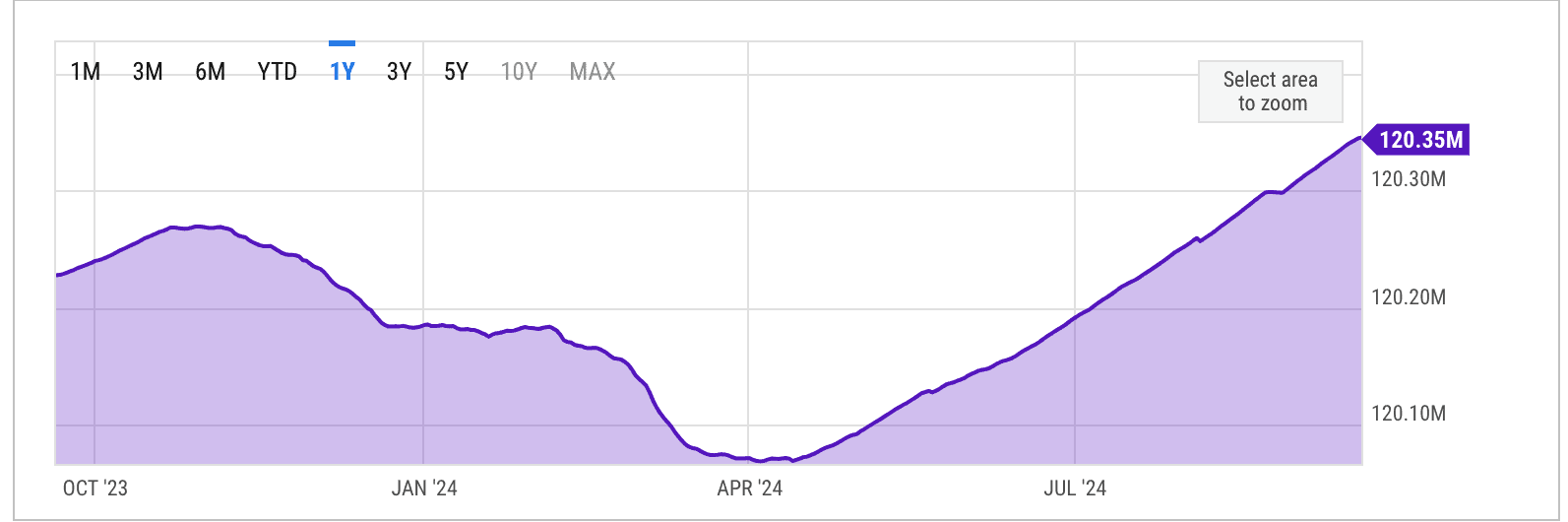

Дело в том, что из-за снижения активности и, соответственно, транзакционных сборов, существенно упал и объем сжигаемых токенов, компенсировавший эмиссию ETH для вознаграждения валидаторов. Из-за этого сеть, долгое время остававшаяся дефляционной, вновь превратилась в инфляционную.

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 25]() Изменения предложения Ethereum. Данные:

Изменения предложения Ethereum. Данные: Ycharts

.

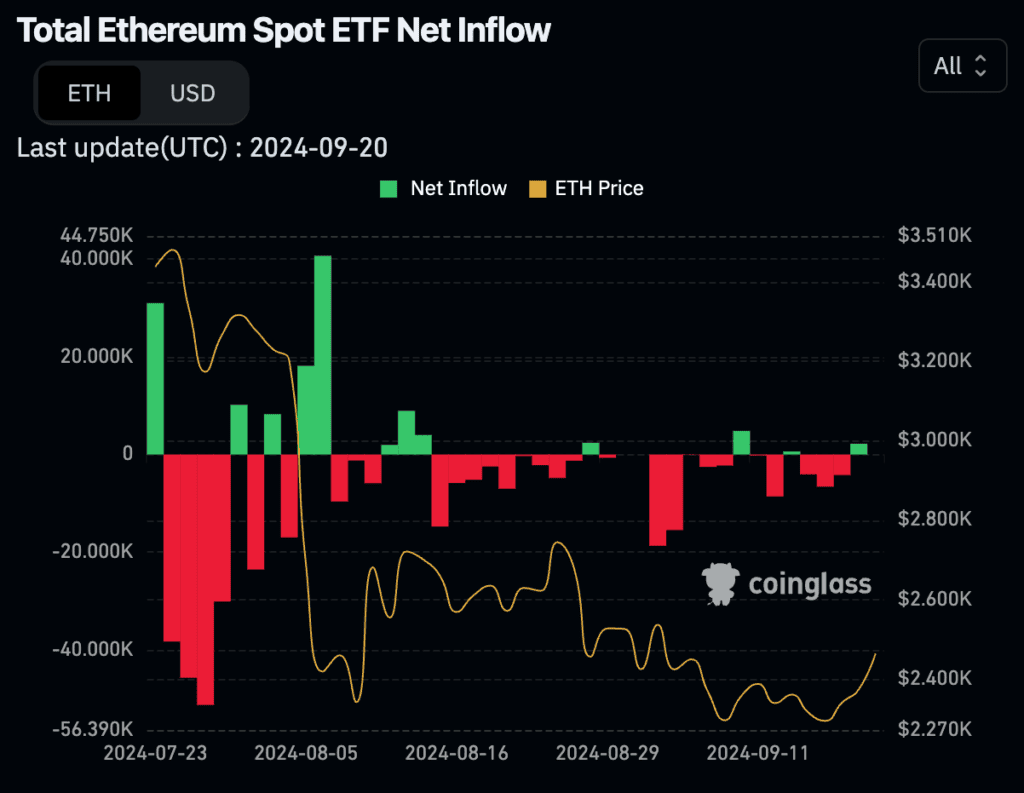

Спотовые Ethereum-ETF усиливают тенденцию, поскольку на момент написания общий отток средств превышает размер поступающих инвестиций и пока неясно, когда биржевым фондам удастся изменить эту динамику.

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 27]() Общий баланс спотовых Ethereum-ETF. Данные:

Общий баланс спотовых Ethereum-ETF. Данные: Coinglass

.

К этому также стоит добавить продажи со стороны китов , включая Дональда Трампа и Ethereum Foundation, реализовавшей за последние 3 года 239 000 ETH на более чем $500 млн.

Лучшим индикатором настроений инвесторов является стоимость актива — на момент написания Ethereum торгуется почти вдвое дешевле по сравнению с пиковыми значениями 2021 года, а угасание весеннего импульса привело к более ощутимому и быстрому снижению по сравнению с биткоином.

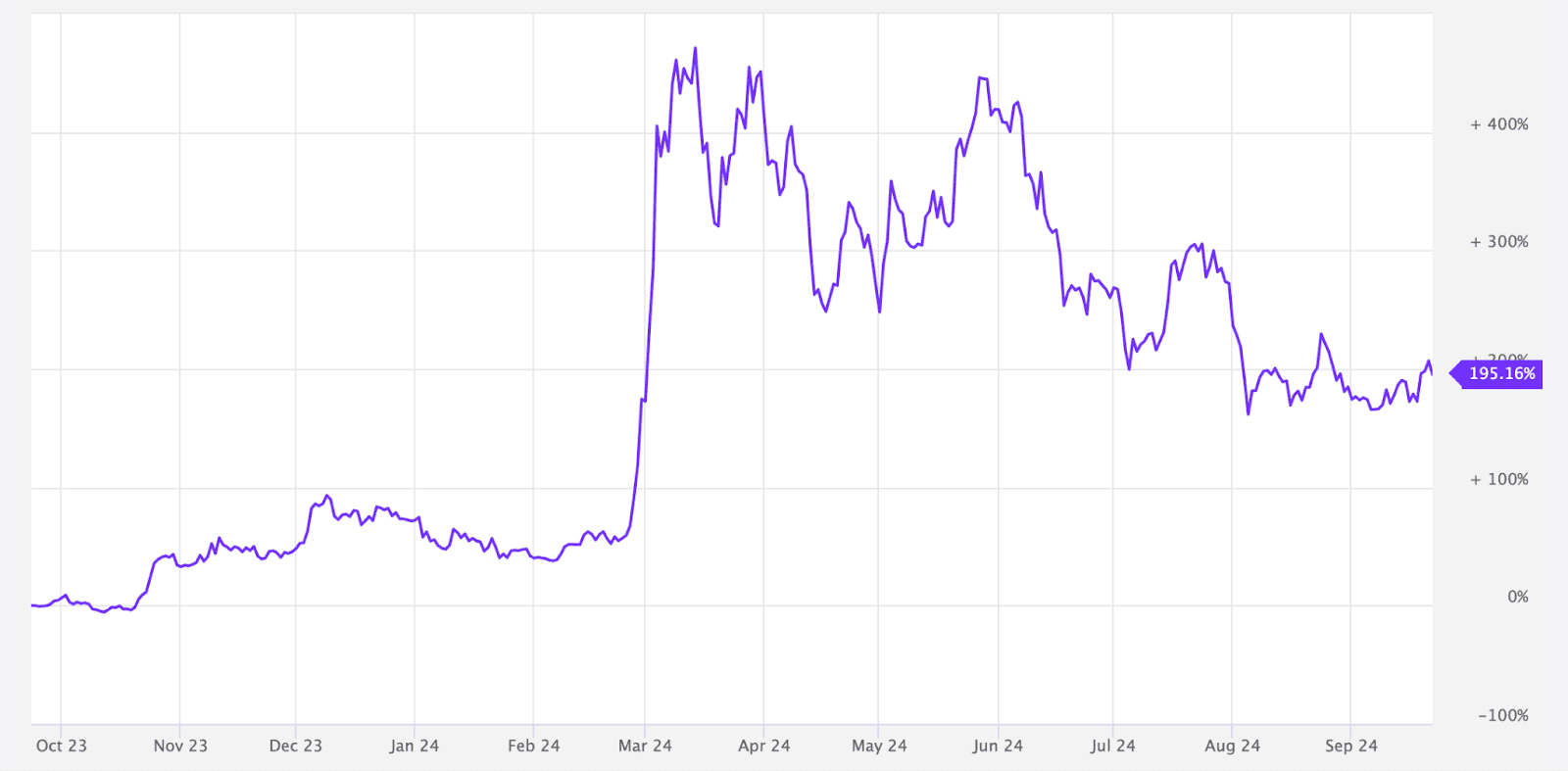

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 29]() Динамика котировок Ethereum. Данные:

Динамика котировок Ethereum. Данные: TradingView

.

Угасание основных драйверов активности

Одним из основных стимулов активности в 2023-2024 годах являлись аирдропы. За несколько лет применения восприятие этой концепции как разработчиками, так и обычными пользователями изменилось, а технические механизмы ее реализации неоднократно пересматривались. Это привело к появлению распределений на основе поинтов и кризису доверия между аудиторией и командами. В частности, это вылилось в « охоту на сибилов » от zkSync.

На момент написания аирдропы остаются доминирующей стратегией выхода на рынок для новых проектов, однако вектор их эволюции и эффективность неопределенные, что вновь поднимает проблему привлечения и удержания ритейла в условиях высокой конкуренции крипторынка.

Другим важным нарративом стали мемкоины. Однако «мемкоинмания», начавшаяся в конце 2023 года в экосистеме Solana и со временем захватившая почти все крупные сети, начинает утихать.

Об этом свидетельствует MarketVector Meme Coin Index от VanEck, отслеживающий шесть наиболее капитализированных мем-токенов.

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 31]() Динамика индекса MarketVector Meme Coin Index за последний год. Данные:

Динамика индекса MarketVector Meme Coin Index за последний год. Данные: MarketVector

.

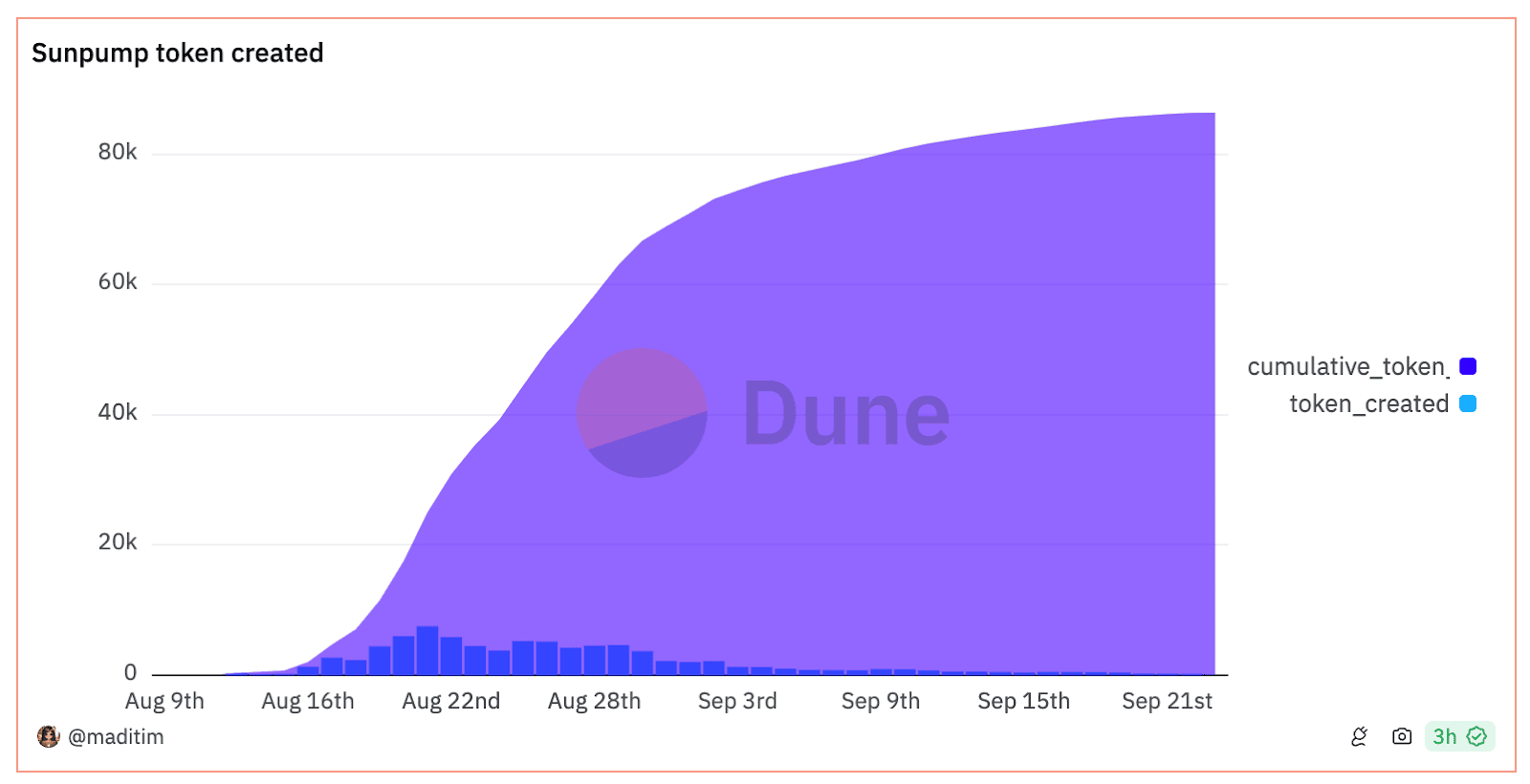

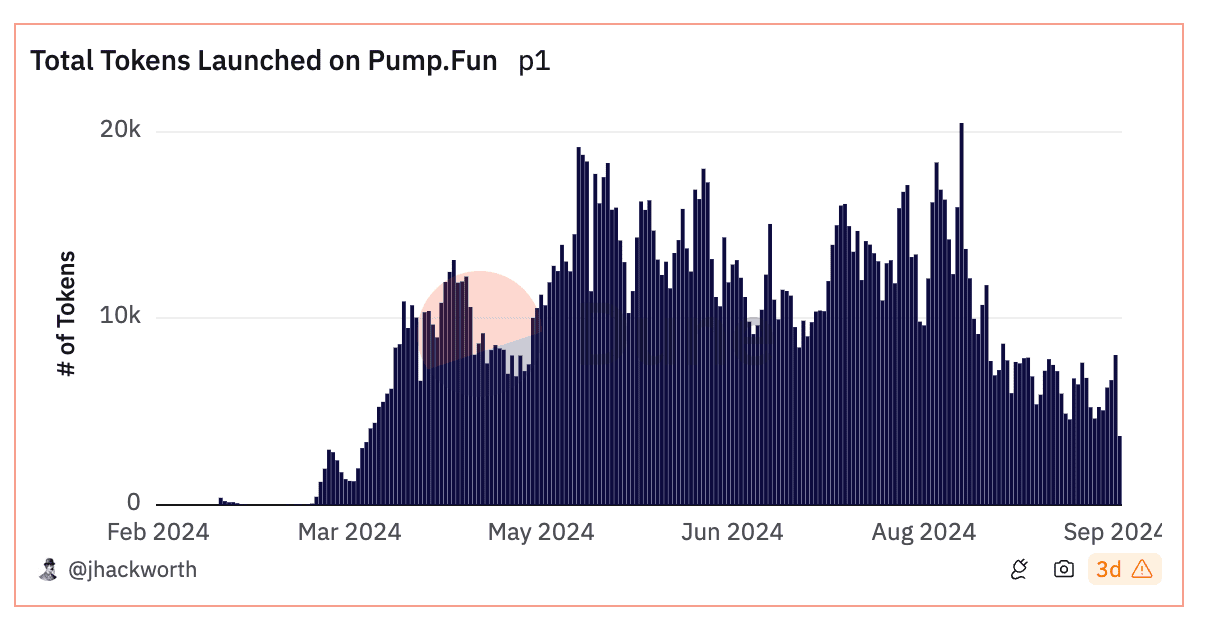

Кроме того, статистические показатели наиболее активных платформ для запуска мем-токенов — pump.fun и Sunpump — вышли на плато, что привело к снижению доходов сервисов.

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 33]() Ежедневное (синий) и общее (фиолетовый) количество токенов,

запущенных на sunpump. Данные:

Ежедневное (синий) и общее (фиолетовый) количество токенов,

запущенных на sunpump. Данные: Dune

.

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 35]() Количество ежедневно создаваемых токенов на pump.fun. Данные:

Количество ежедневно создаваемых токенов на pump.fun. Данные: Dune

.

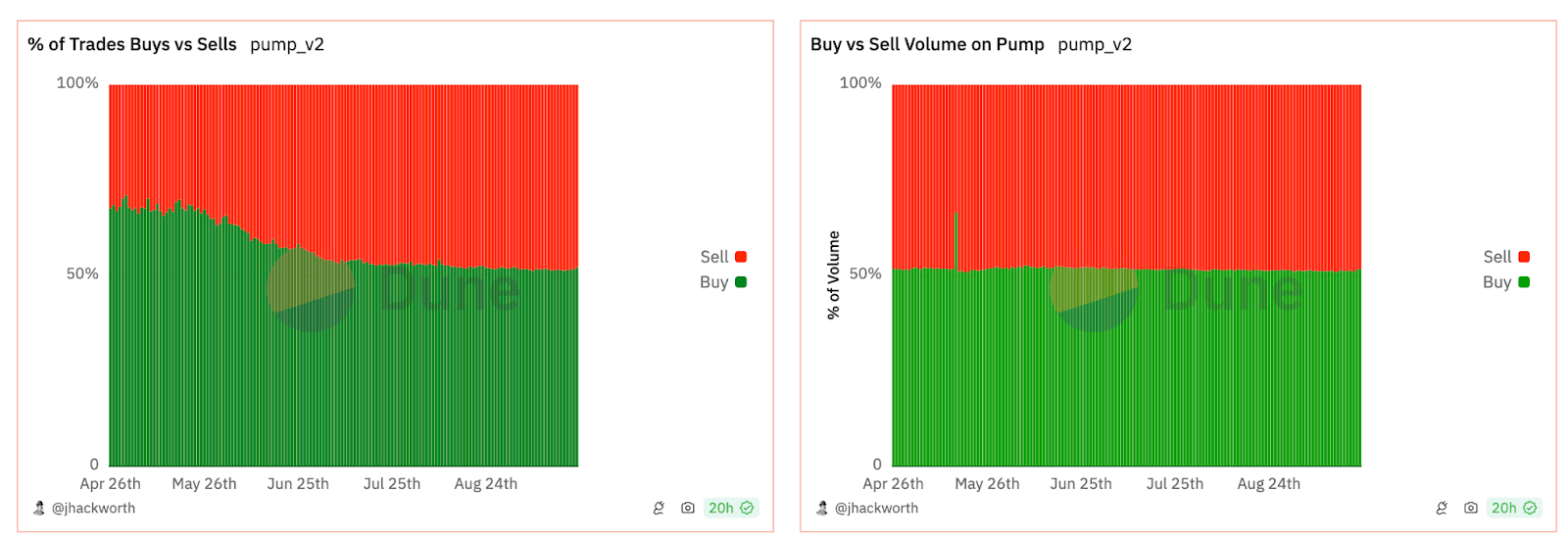

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 37]() Соотношение продавцов и покупателей на pump.fun. Данные:

Соотношение продавцов и покупателей на pump.fun. Данные: Dune

.

Похоже, что мемкоины, или, по крайней мере, та часть рынка, которая связана с платформами для их запуска, начинают терять свою привлекательность. Вероятно, главной проблемой этого механизма стала высокая доля провальных токенов и низкие шансы участников на получение прибыли.

Сокращение инвестиций в блокчейн-проекты

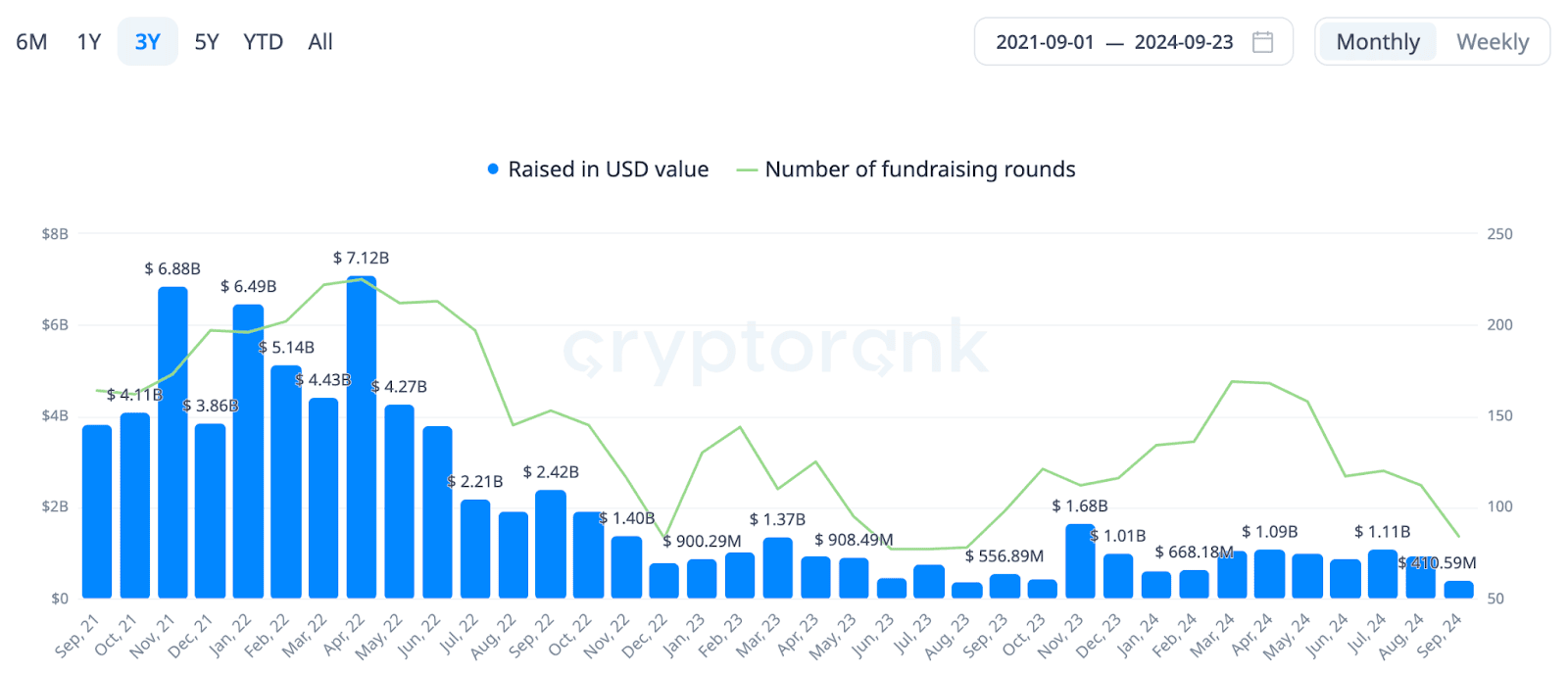

По данным Cryptorank , средняя ежемесячная сумма инвестиций в блокчейн-проекты со стороны венчурных фондов в 2024 году колеблется в диапазоне $0,6-1,1 млрд. Это в семь раз меньше, чем во время пикового интереса к отрасли в 2021 году, и втрое меньше, по сравнению с «предбуллрановыми» показателями прошлого цикла.

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 39]() Ежемесячный объем инвестиций в блокчейн-проекты за последние три года. Данные:

Ежемесячный объем инвестиций в блокчейн-проекты за последние три года. Данные: Cryptorank

.

Исследование причин столь существенного падения интереса институционального капитала требует отдельной большой статьи, однако, вероятно, это системная проблема, обусловленная рядом факторов. Один из них — дисбаланс в токеномике новых проектов и неравенство возможностей крупных игроков и ритейл-инвесторов, которые привели к низкой активности последних.

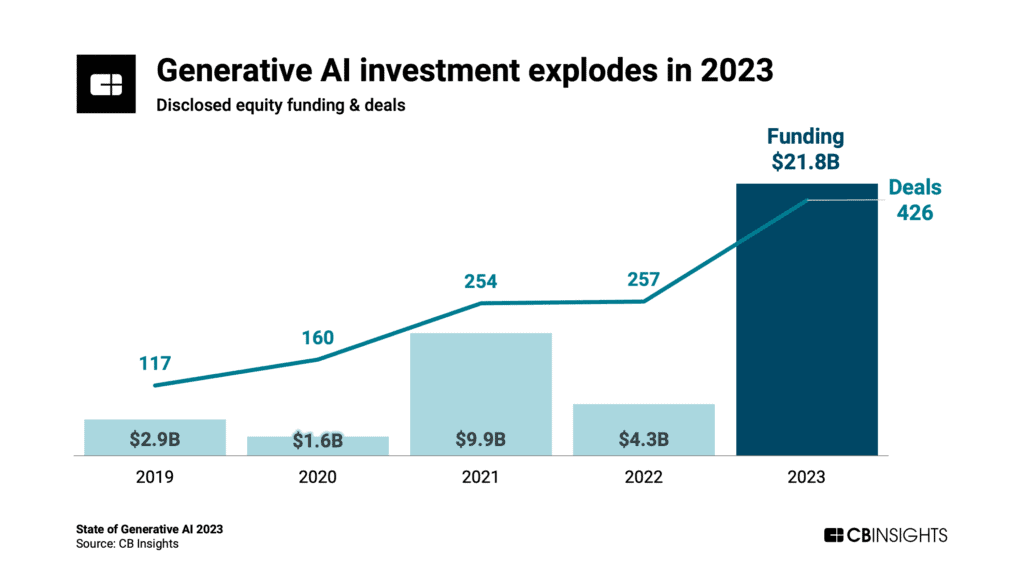

Другой причиной может быть взрыв ИИ-сектора, отвлекающий внимание и капитал венчурных компаний от криптоиндустрии. Так, по данным CB Insight , инвестиции в проекты на основе генеративного ИИ выросли с $9,9 млрд в 2021 году до почти $22 млрд в 2023 году.

![Быки или медведи: кто возглавит крипторынок в ближайшее время? image 41]() Инвестиции в сектор генеративного ИИ. Данные:

Инвестиции в сектор генеративного ИИ. Данные: CB Insight

Так или иначе, венчурный капитал снижает масштабы инвестиций в блокчейн-проекты, что может отразиться на общей активности в отрасли и котировках многих проектов в средне- и долгосрочной перспективе.