Майкл Сэйлор: Как стратегии Bitcoin могут избежать ликвидации?

Стивен Эрлих

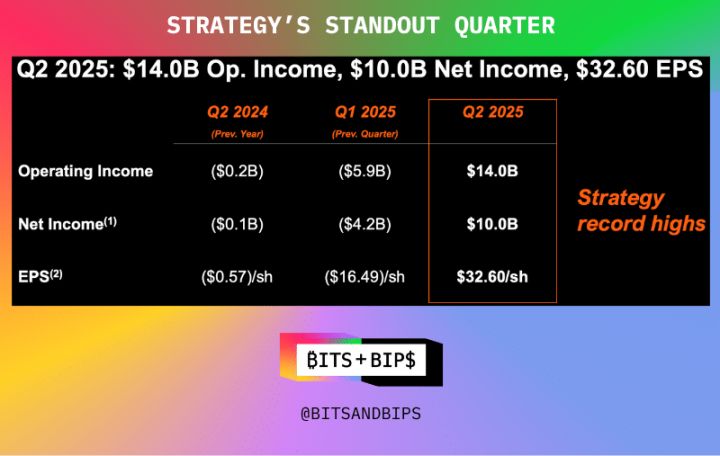

Майкл Сэйлор, председатель MSTR (MSTR), в пятницу получил широкую похвалу от инвестиционного сообщества после того, как его компания установила рекордные показатели операционной выручки, чистой прибыли и прибыли на акцию за последний квартал (см. диаграмму ниже).

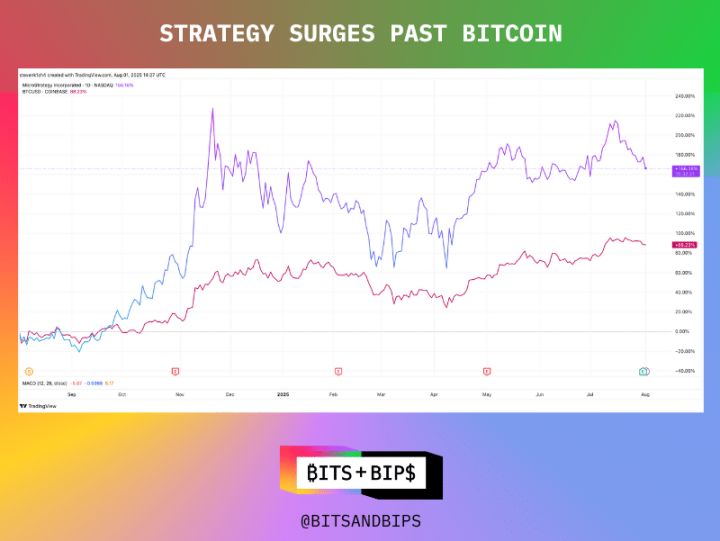

Фактически, за последний год стоимость акций компании выросла на 166%, что вдвое превышает рост биткоина (BTC) за тот же период.

(Торговый обзор)

По любым меркам этот результат является выдающимся, особенно учитывая рост числа подражателей, которые угрожают переманить средства инвесторов.

Но это не значит, что Strategy может почивать на лаврах. Будучи лидером в сфере управления криптовалютными фондами, компания обладает определёнными привилегиями и, похоже, готова ими воспользоваться.

Резервы биткоинов продолжают расти, но стратегии изменились

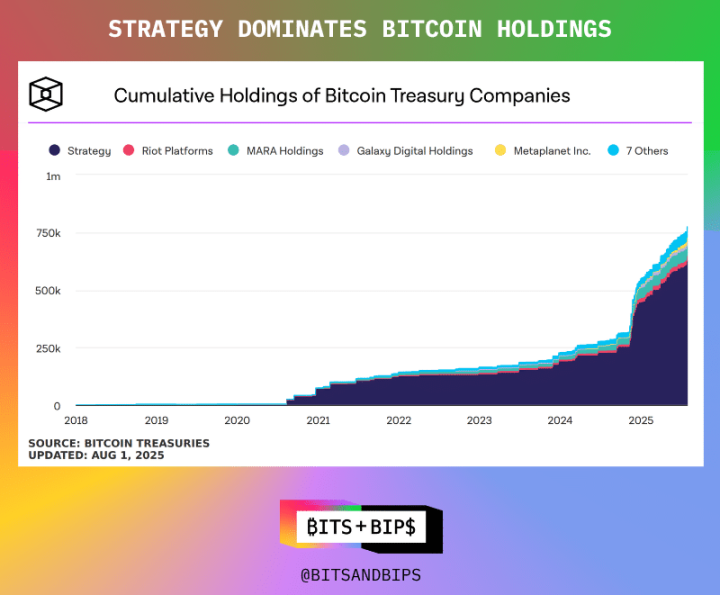

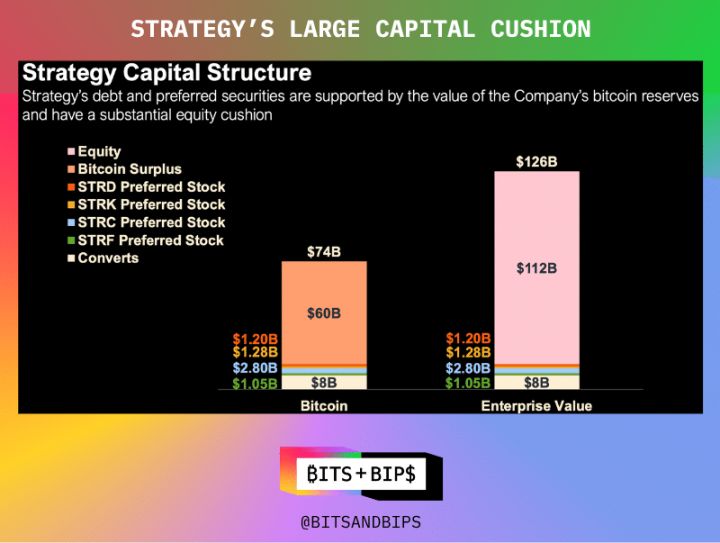

На момент написания статьи компания Strategy владеет 628 791 биткоином на сумму 71,9 млрд долларов. Этот портфель компания сформировала различными способами: выпуская обыкновенные акции, различные типы привилегированных акций (с дивидендами или правом конвертации в будущем) и конвертируемые облигации. Разбивка по каждому типу привилегированных акций представлена на диаграмме ниже.

На момент написания статьи компания Strategy владеет 628 791 биткоином на сумму 71,9 млрд долларов. Этот портфель компания сформировала различными способами: выпуская обыкновенные акции, различные типы привилегированных акций (с дивидендами или правом конвертации в будущем) и конвертируемые облигации. Разбивка по каждому типу привилегированных акций представлена на диаграмме ниже.

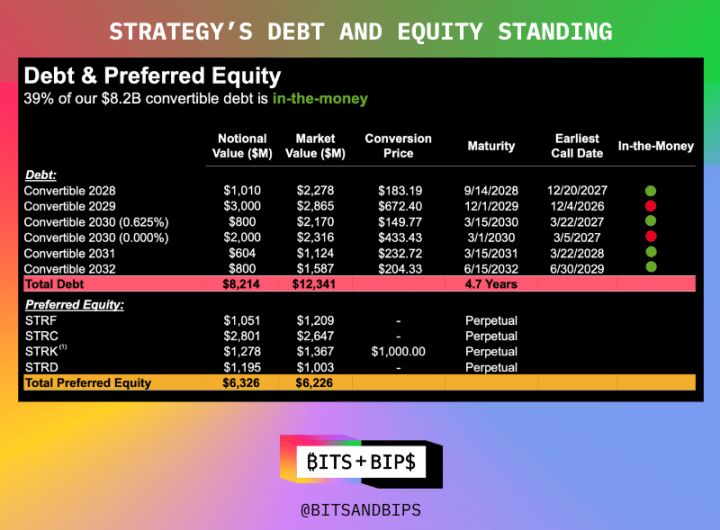

Однако теперь компания планирует существенно изменить свой подход к финансированию, а именно полностью отказаться от долговых обязательств. Несмотря на сильный баланс (отчётная стоимость компании составляет 126 млрд долларов США, а долг составляет всего 8,2 млрд долларов США), компания стремится сократить долг до нуля. В ходе телефонной конференции с инвесторами после публикации отчёта о прибыли 31 июля компания объявила о планах погасить находящиеся в обращении конвертируемые облигации и вместо этого сосредоточиться на выпуске нескольких траншей привилегированных акций.

Это означает, что ожидается значительный рост предложения привилегированных акций на сумму 6,3 млрд долларов. На конференции инвесторов компания объявила о планах привлечь ещё 4,2 млрд долларов за счёт своего последнего продукта привилегированных акций Stretch (STRC), целевая ежемесячная доходность которого составляет 10%.

«Это решение отражает устойчивое развитие возможностей Strategy по доступу к рынкам капитала. Рынок конвертируемых облигаций изобилует хедж-фондами и арбитражерами, которые формируют длинные позиции по Strategy, покупая конвертируемые облигации, но в то же время сокращают свой чистый риск, продавая значительную долю акций (примерно 25%). Другими словами, за каждую купленную облигацию они продают значительную часть акций, фактически занимая лишь умеренно оптимистичную позицию по Strategy», — заявил Лэнс Витанза, управляющий директор TD Cowen, в интервью Unchained (полную версию обсуждения можно посмотреть на платформе X или на YouTube ). «Несколько лет назад конвертируемые облигации были лучшим каналом финансирования для компании. Однако по мере роста Strategy компания получила доступ к рынку привилегированных акций, который предлагает более выгодные условия, больший потенциал для прироста капитала и более эффективное ценообразование».

Этот шаг ещё раз подчёркивает, почему Сэйлор считается полубогом в биткойн-сообществе: его уважают не только за накопление биткойнов, но и за ответственный подход. За редкими исключениями, он редко прибегает к кредитному финансированию, полагаясь в основном на фондовый рынок.

Хотя прочная структура капитала компании предотвратила принудительную ликвидацию (если только цена биткоина не упадет более чем на 80%), Saylor продолжает раздвигать границы.

Всегда подражаемый, никогда не превзойденный

Но не ждите, что множество последователей Bitcoin, ETH, SOL, BNB и т. д. последуют их примеру. Эти институты только начинают свой путь, и, как я уже отмечал в других отчётах, они стремятся к конкуренции и быстрому масштабированию.

Это означает использование всех инструментов рынков капитала: частных размещений публичных компаний (PIPE), кредитных линий и, конечно же, заемных средств.

Как я писал в предыдущем отчёте: «У каждого подхода есть свои плюсы и минусы. Частные размещения могут привлечь большие объёмы капитала за короткий период времени, помогая запустить стратегию резервирования, но они также могут создать значительное давление на продажу. Эмитенты также могут зарегистрировать свои акции в Комиссии по ценным бумагам и биржам (SEC) перед их выпуском, но это занимает больше времени. Сейчас всё больше компаний переходят на гибридную модель: треть средств поступает от частных размещений, а остальная часть привлекается через конвертируемые облигации или кредитные инструменты. Хотя такой подход может сдержать давление на продажу, он также увеличивает балансовое леверидж, что может создать проблемы в случае резкого падения цен».

Это означает, что заёмный капитал является практичным источником финансирования: размывание акционерного капитала может не произойти в течение многих лет, а на сегодняшнем нестабильном рынке купонные ставки близки к нулю. Например, компания Twenty One, управляющая биткоин-фондом, привлекла в мае конвертируемые облигации на сумму 485 миллионов долларов для запуска своей стратегии, а Энтони Помплиано привлек конвертируемые облигации на сумму 235 миллионов долларов для своей компании ProCap Financial, управляющей биткоин-фондом, в июне.

По сути это модель «купи сейчас, плати потом».

Уникальное существование

Для инвесторов это означает, что им следует всегда помнить, что Strategy остаётся «единорогом» на переполненном рынке управления криптовалютными фондами. В настоящее время это единственная компания, имеющая доступ к рынку привилегированных акций. Первое размещение привилегированных акций состоялось в январе этого года, и ожидается, что в будущем объёмы размещения значительно возрастут.

Для других компаний выход на рынок привилегированных акций и избавление от долга остаётся несбыточной мечтой. «Большинство этих компаний начнут с рынка конвертируемых облигаций, надеясь, что некоторые из них вырастут и в конечном итоге выйдут на рынок привилегированных акций», — сказал Витанза.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Bitget отвязывает процентные ставки по займам от ставок финансирования для фьючерсов некоторых монет при спотовой маржинальной торговле

Bitget отвязывает процентные ставки по займам от ставок финансирования для фьючерсов некоторых монет при спотовой маржинальной торговле

Bitget запускает Ончейн Earn PLUME с 4.5% годовых

[Первичный листинг] Листинг Naoris Protocol (NAORIS) в зоне Инноваций на Bitget.