Письмо соучредителя Bankless Райана своему сыну: не храни деньги в банке, вложи их в криптовалюту

Преобразуйте деньги в активы и вложите их в криптовалюту.

Преврати деньги в активы, вложи их в криптовалюту.

Автор: Ryan Adams, соучредитель Bankless

Перевод: Luffy, Foresight News

Комментарий редактора: это письмо, которое соучредитель Bankless Ryan Adams написал своему сыну. В письме Ryan дает советы по управлению капиталом, основной посыл — «не держи деньги в банке», ведь банки на самом деле — это тройное «надувательство». В качестве альтернативы Ryan предлагает: оставить часть долларов для повседневных расходов, а остальное богатство хранить в портфеле активов, способных сохранять стоимость во времени, таких как bitcoin, золото и акции. Ниже полный перевод:

Дорогой сын,

Не держи деньги в банке. Банк кажется безопасным, но на самом деле это тройное «надувательство».

«Надувательство» №1: они крадут твой доход

В любой момент доллар на самом деле имеет безрисковую доходность — это государственные облигации. По сути, облигации — это «доллары, обернутые в краткосрочные государственные ценные бумаги», которые могут приносить тебе фиксированный доход в 4,2%.

Без какого-либо дополнительного риска, это практически бесплатные деньги, словно специально для тебя.

Но банк никогда не отдаст тебе эти деньги на сберегательном счете, а присвоит их себе. Они не расскажут тебе о такой доходности, не помогут обменять доллары на облигации, а еще активно лоббируют правительство США, чтобы не дать вкладчикам получить этот доход.

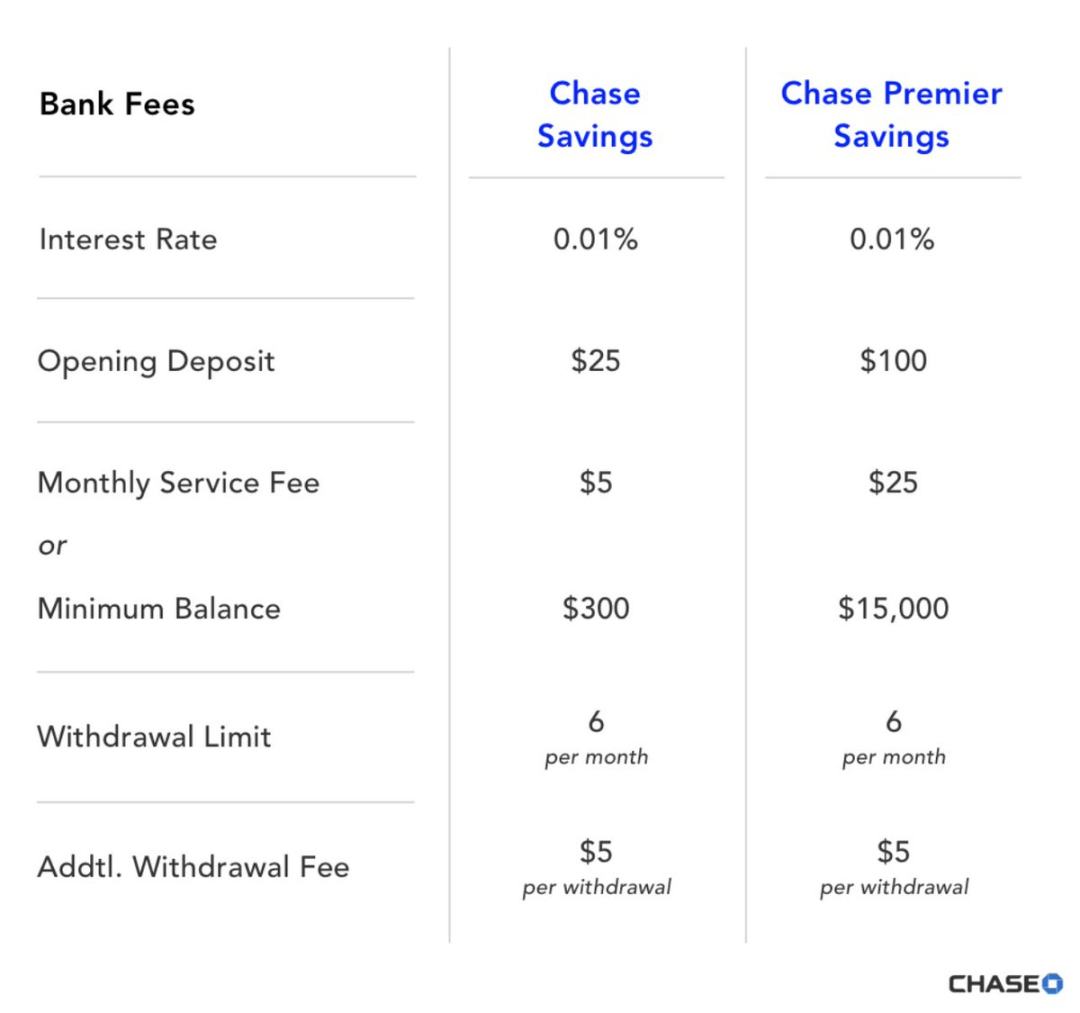

Банк получает доходность 4,19%, а тебе отдает лишь 0,01%

Богатые люди вообще не кладут деньги в банк, они размещают наличные в облигациях, а не на сберегательных счетах. А средний класс и люди с низкой финансовой грамотностью ежедневно теряют доход, который «дружелюбный» банк по соседству у них крадет, даже не подозревая об этом.

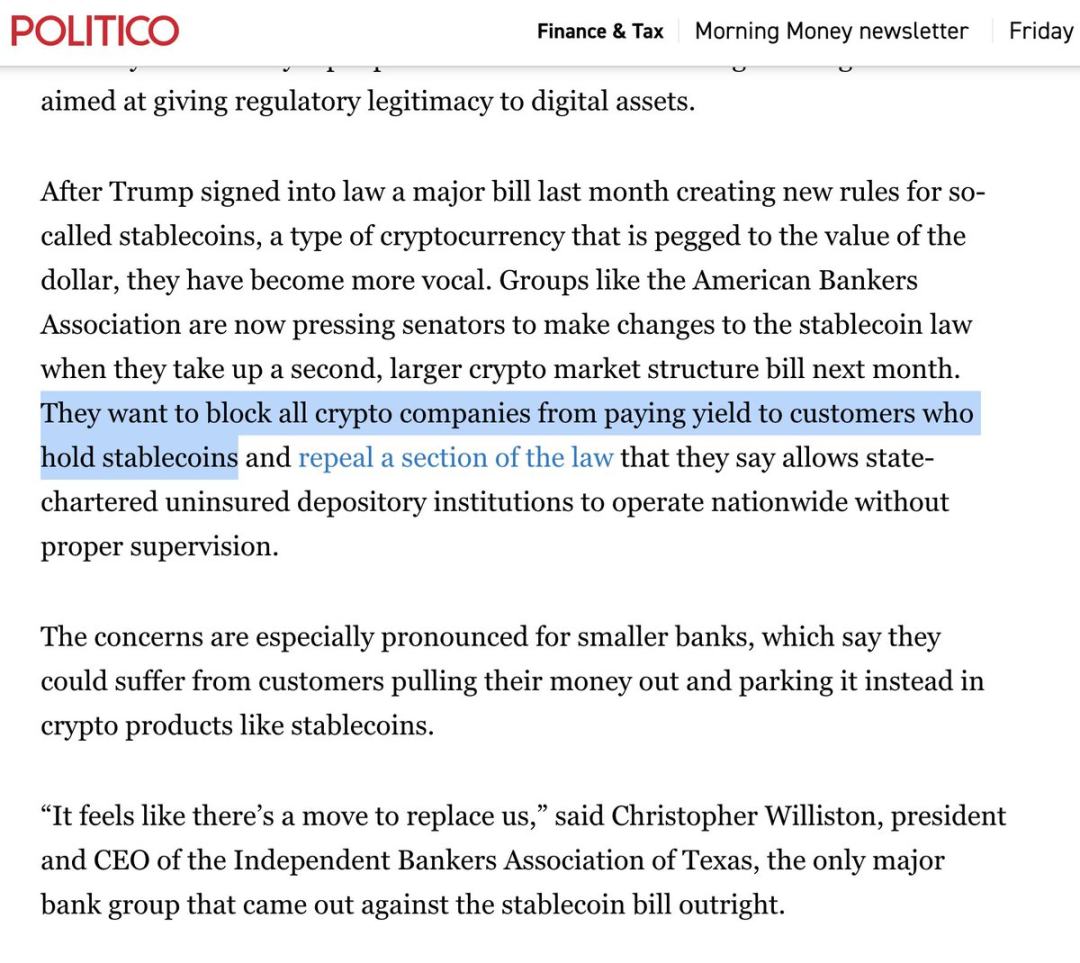

Банковские лоббисты следят даже за доходностью криптовалютных стейблкоинов, не давая тебе к ним доступ. Они распространяют панику, утверждая, что если не будет «кровососущего» бизнеса сберегательных счетов, то весь финансовый рынок рухнет!

Доходность может меняться, поэтому нужно следить за заявлениями главы ФРС, но пока доходность положительная — держи доллары в краткосрочных облигациях и на денежном рынке, не на банковском счете.

«Надувательство» №2: так называемая доходность — не настоящая доходность

Теперь тебе стоит узнать следующий секрет: доходность — фальшивая.

Ты думаешь, что получаешь 4,2% дохода, и это компенсирует потерю покупательной способности? На самом деле это лишь «номинальная доходность». Потому что покупательная способность доллара ежегодно снижается — это и есть инфляция. Даже в хорошие времена инфляция ожидаема, а в плохие — еще сильнее.

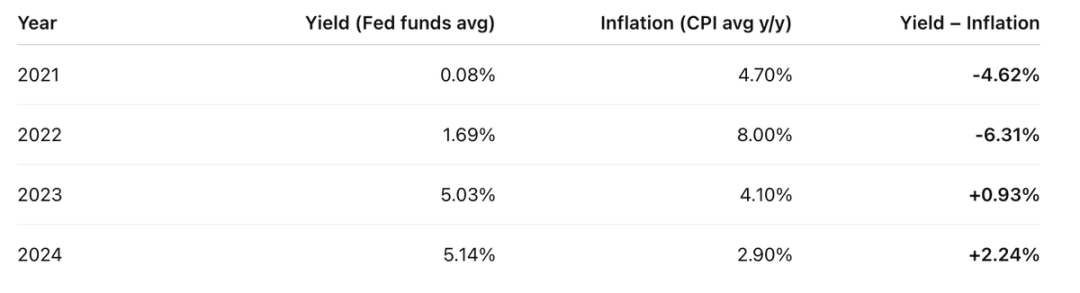

За последние четыре года твоя реальная доходность выглядела примерно так:

Доходность счета минус ежегодный CPI — результат не впечатляет

Так что за последние четыре года в двух из них ты терял гораздо больше, чем зарабатывал.

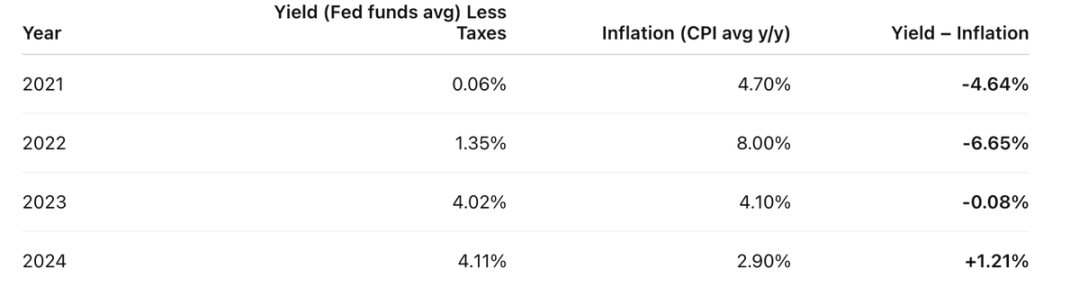

Но на самом деле все еще хуже: с этих «фальшивых доходов» тебе еще и нужно платить налоги.

Допустим, твоя ставка подоходного налога — 20%, ты должен сначала заплатить 20% налога с этих «фальшивых доходов». Так что реальная доходность выглядит вот так:

До «налога на инфляцию» ты еще платишь подоходный налог — доллар облагается двойным налогом

Реальная доходность = номинальная доходность минус инфляция.

Они хотят, чтобы ты думал, что инфляция — это некая природная сила, как гравитация или законы физики. Но это не так — это сознательный дизайн современной государственной и центрально-банковской системы.

Инфляция — это такой же налог, как и все остальные, только скрытый.

Я знаю, что ты не против платить налоги, которые должен. Общественные услуги важны, и ты поддерживаешь общее благо. Но как насчет этого скрытого налога? Он специально нацелен на средний класс, который хочет сберечь деньги на будущее. Это справедливо?

Учись у богатых: они избегают «налога на сбережения», владея активами, а не долларами. И вот мы подошли к третьему, самому коварному уровню вложенного «надувательства».

«Надувательство» №3: сами деньги — не «настоящие»

Ладно, возможно, я немного преувеличиваю. Доллар действительно существует, но это лишь «временная вещь». Он подходит для краткосрочных платежей, но не для хранения богатства во времени, не для передачи будущим поколениям. Это средство обмена, а не инструмент хранения стоимости.

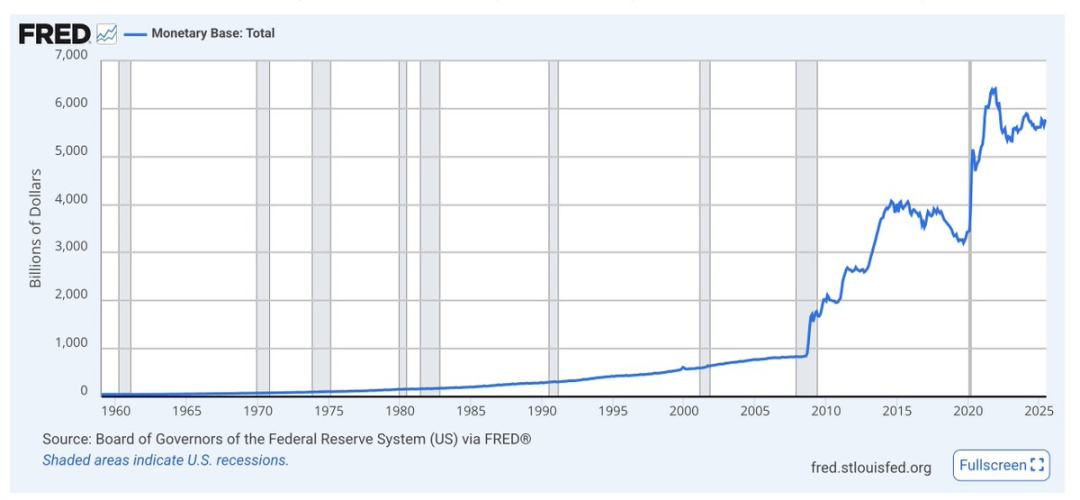

Базовая денежная масса, называемая M0, — это наличные и банковские резервы. Посмотри, как она резко растет во время кризисов, а общий тренд — только вверх

У доллара нет долгосрочного ограничения по дефициту, его предложение постоянно увеличивается. Доля твоих долларов в общем объеме предложения сокращается быстрее, чем компенсируется доходностью, потому что они все время печатают деньги.

Объем эмиссии доллара почти никогда не обсуждается. Экономисты смотрят только на инфляцию и покупательную способность, но в долгосрочной перспективе увеличение денежной массы обесценивает доллар по отношению к активам. Чем больше долларов напечатают, тем менее ценными становятся твои деньги.

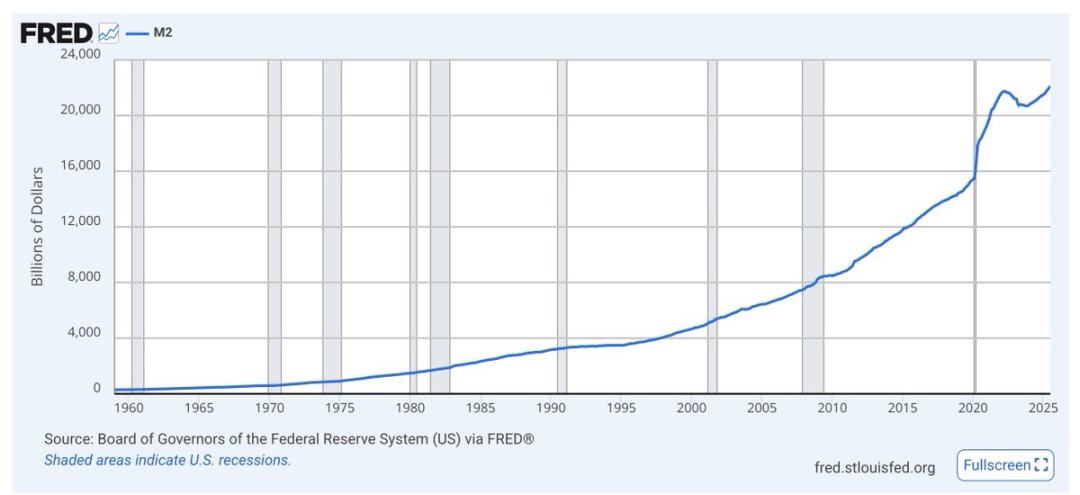

M2 (M1 плюс краткосрочные сбережения) — та же история: резкий рост во время кризисов, общий тренд — вверх

Не ввязывайся в споры экономистов, просто смотри на графики. Кто бы ни был у власти, правительство всегда использует печатание долларов как «смазку» для экономики и политики. Доллар для этого и создан, а не для сбережений.

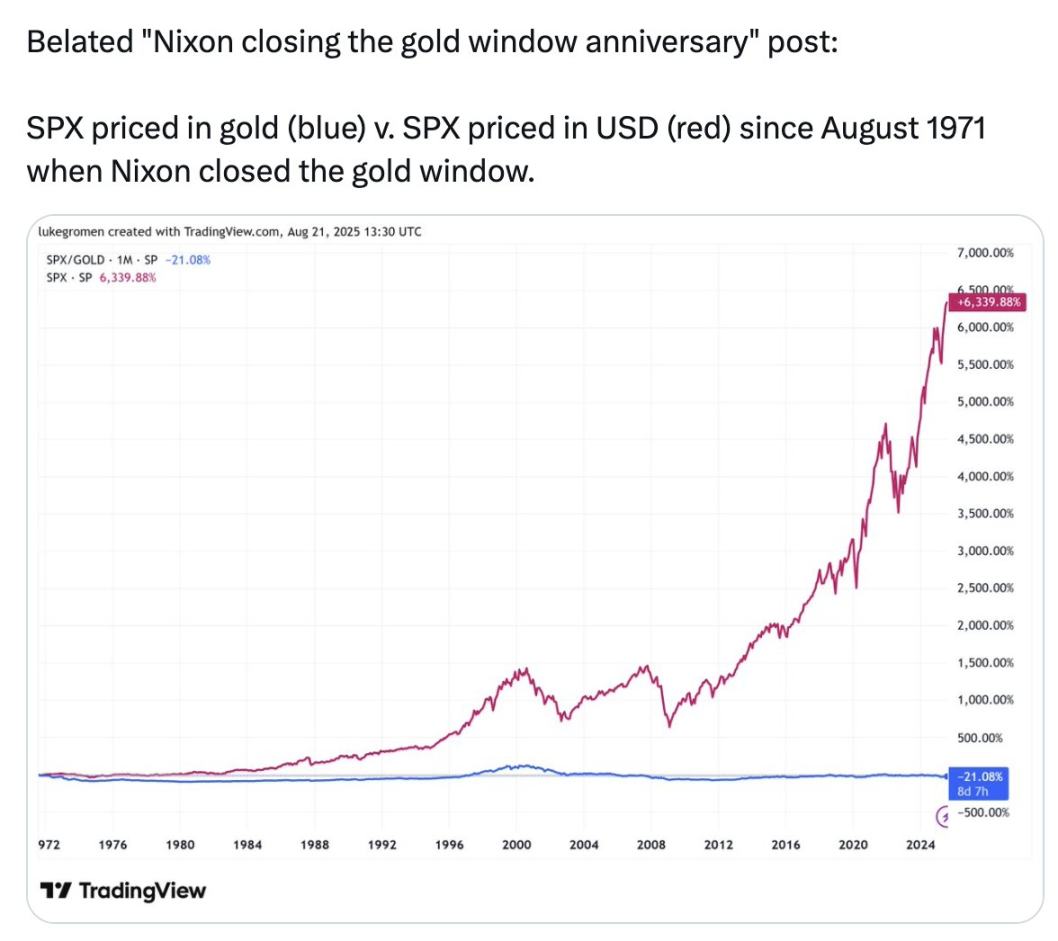

Посмотри на синюю линию на этом графике:

S&P 500 в долларах вырос на 6339% с 1971 года; но если считать в золоте, S&P 500 наоборот упал на 21%

За последние 54 года хранить богатство в золоте было выгоднее, чем в 500 крупнейших и самых успешных компаниях США.

Этот график не призывает тебя покупать золото, он показывает: то, что они называют «деньгами», то, чем мы измеряем все остальное, доллары на твоем банковском счете — это вовсе не настоящие «деньги». Они не сохраняют стоимость, никогда не сохраняли и не будут сохранять в будущем.

То, что они называют «деньгами», — это не инструмент хранения стоимости. Вот почему это тройное «надувательство»:

- «Надувательство» №1: крадут твой доход;

- «Надувательство» №2: так называемый доход — не настоящий доход;

- «Надувательство» №3: сами деньги — не «настоящие».

Что же делать?

Оставь часть долларов для краткосрочных нужд — повседневные расходы, налоги, резервный фонд. Получай доход в виде облигаций.

Всю долгосрочную часть богатства вложи в портфель активов, способных сохранять стоимость во времени: подойдут акции и недвижимость, но bitcoin, ethereum и золото тоже отличны. У последних трех ограниченное предложение, их не размоет инфляция. Эти активы кажутся рискованными из-за волатильности, но волатильность — не то же самое, что риск.

Среднесрочные сбережения тоже можно держать в облигациях, а когда долгосрочные активы подешевеют — вложить туда наличные. Вот суть инвестирования: как говорил Баффет, будь жадным, когда другие боятся, и бойся, когда другие жадны. Не спеши, жди падения, думай в горизонте лет, а то и десятилетий.

Старайся использовать криптовалютные инструменты и биржи для этих операций. Не лезь в самые рискованные новинки — так ты будешь на передовой, но избежишь ловушек, когда криптовалюта будет разрушать традиционные финансы.

В школе этому не учат. Но ты должен учиться, продолжать разбираться и защищать свое будущее.

Не держи деньги в банке. Преврати деньги в активы, вложи их в криптовалюту.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Соучредитель Base снова говорит о выпуске токена, что означает запуск функции прямых трансляций на Zora в это время?

В статье отмечается, что по мере роста ожиданий выпуска нативного токена L2-сети Base, принадлежащей Coinbase (ожидается в четвертом квартале 2025 года), Zora как одно из ведущих приложений в этой экосистеме становится центром внимания рынка. Инвесторы рассматривают Zora в качестве ключевого пути для получения airdrop токенов Base, а её недавние сильные показатели и стратегические шаги ещё больше усиливают эти ожидания.

Bitcoin Jesus заплатил $50 миллионов, чтобы избежать тюрьмы — но сможет ли он действительно жить свободно?

Токенизация фонда на $3,8 млрд на BNB знаменует собой самый смелый шаг Китая в сфере RWA

Илон Маск: «Нельзя подделать энергию». Достаточно ли теперь Bitcoin экологичен для Tesla?