Скрытые опасения, стоящие за бумом цифровых активов DAT: какие токены наиболее рискованны?

Энтони ДеМартино — ADM

С начала этого года компании, занимающиеся казначейскими операциями с цифровыми активами, являющиеся типичным примером конвергенции криптовалют и акций, демонстрируют стремительный рост. Однако, обеспечивая ликвидность для таких популярных активов, как биткоин и эфириум, эти компании также выявили определённые уязвимости. Данная статья основана на анализе потенциальных рисков, связанных с бурно развивающимся сектором цифровых активов, проведённом Энтони ДеМартино, основателем Sentora и генеральным партнёром венчурной компании Istari.

ChainCatcher составил и отредактировал эту статью, не меняя ее первоначального смысла, для справки читателей, однако, обратите внимание, что эта статья не является каким-либо инвестиционным советом.

Ниже приводится оригинальный текст:

В 2025 году новый тип публичных компаний привлёк широкое внимание инвесторов: компании, управляющие цифровыми активами (DAT). Эти компании, обычно использующие криптовалюты, такие как биткоин, в качестве основных резервных активов, только в этом году привлекли более 15 миллиардов долларов, превысив общий объём традиционных венчурных инвестиций в криптоиндустрию. Эта тенденция, возглавляемая такими компаниями, как MicroStrategy, неуклонно набирает обороты: всё больше компаний используют публичные рынки для накопления цифровых активов. Хотя эта стратегия и приносила значительную прибыль в периоды роста рынка, она также несёт в себе риски, потенциально приводя к болезненным ликвидациям и усиливая волатильность как на фондовом, так и на криптовалютном рынках.

1. Операционные модели DAT

Создание DAT часто предполагает использование инновационных структур финансирования, включая обратные слияния с компаниями-пустышками, котирующимися на бирже NASDAQ. Такой подход позволяет частным компаниям быстро выходить на биржу, избегая строгой проверки, характерной для традиционного первичного публичного размещения акций (IPO). Например, в мае 2025 года Asset Entities и Strive Asset Management создали казначейскую компанию, ориентированную на биткоин, посредством обратного слияния.

Среди других примеров — компания Twenty One Capital при поддержке SoftBank и Tether, которая создала инвестиционный фонд в биткоины на сумму 3,6 млрд долларов путём обратного слияния с Cantor Equity Partners. После выхода на биржу эти компании привлекают капитал путём размещения акций и инвестируют практически всю выручку в цифровые активы. Их основная миссия ясна: покупать и хранить криптовалюты, такие как биткоин, Ethereum, Sol, XRP и даже TON.

Эта модель обеспечивает перекрестную интеграцию традиционных финансов и криптовалют, предоставляя инвесторам инвестиционный инструмент, позволяющий им получить «кредитное плечо» без прямого владения активами.

(II) Рост цен акций и премиальная торговля

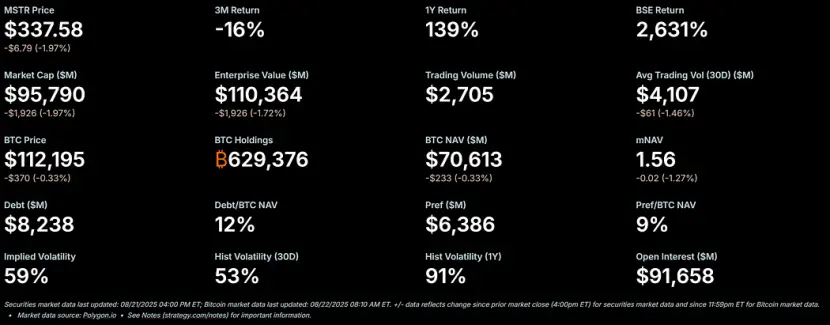

Во время бычьего рынка криптовалют акции DAT часто демонстрируют значительный рост цен, зачастую торгуясь со значительной премией к чистой стоимости активов (СЧА). MicroStrategy, яркий пример этой модели, добилась того, что её акции торговались с премией более 50% к СЧА биткоина, а коэффициент mNAV недавно достиг 1,56.

Формирование этой премии обусловлено несколькими факторами: во-первых, эти компании имеют доступ к недорогим фондам публичного рынка; во-вторых, энтузиазм инвесторов в отношении кредитных ставок на криптовалюты; и, в-третьих, рынок рассматривает такие компании как инструменты для увеличения доходности акций.

Когда цена акций превышает чистую стоимость активов (NAV), эффект разводнения для акционеров на каждый привлеченный доллар меньше, чем прирост стоимости, полученный от покупки активов, что создает благоприятный цикл. В 2025 году публичные компании и инвесторы приобрели более 157 000 биткоинов (на сумму более 16 миллиардов долларов), что еще больше усилило этот импульс. Акции таких компаний, как Metaplanet, Bitmine и SharpLink, показали значительный рост, зачастую превышающий рост цен их базовых криптовалют.

(3) Рычаг: добавление масла в огонь

Поскольку премия сохраняется, DAT часто используют свои активы для увеличения прибыли. Они выпускают конвертируемые облигации или дополнительные акции для покупки большего количества цифровых активов, фактически занимая средства под залог будущего роста. Например, MicroStrategy активно использует конвертируемые облигации, и в настоящее время долг составляет 11% от её чистой стоимости активов в биткоинах.

Эта стратегия может усилить прибыль на растущих рынках, но подвергает компании значительному риску во время падения рынка. Кредитное плечо снижает устойчивость компании, что может привести к маржин-коллам или принудительной продаже активов. Её привлекательность очевидна: на растущем рынке кредитное плечо может превратить скромный прирост криптовалют во взрывной рост акций. Однако высокая волатильность, присущая цифровым активам, может привести к быстрому снижению их стоимости.

(IV) Неизбежный спад: от премии к скидке

Криптовалютный рынок известен своей высокой волатильностью. Когда цены криптовалют падают, стоимость акций DAT может упасть ещё сильнее. Если цены падают слишком быстро или доверие рынка к таким компаниям ослабевает, премия к чистой стоимости активов может быстро превратиться в дисконт. Кредитные позиции усугубляют эту проблему: снижение чистой стоимости активов может вынудить компании снизить риски, создавая ловушку волатильности, где ставки, изначально приносившие большую прибыль, могут вместо этого привести к ещё большим убыткам для держателей.

Цена акций, торгующихся с дисконтом к чистой стоимости активов, свидетельствует о сомнениях рынка в способности компании управлять активами или покрывать операционные расходы в периоды снижения стоимости активов. Без вмешательства это может иметь резонансный эффект: потерю доверия инвесторов, рост стоимости заимствований и потенциальный кризис ликвидности.

(V) Выбор в условиях кризиса: три пути вперед

Если предположить, что у DAT есть достаточные денежные резервы для покрытия операционных расходов, у нее есть три основных варианта действий, когда цена ее акций торгуется со скидкой:

1. Сохранение статус-кво: компания сохраняет свои активы и ждёт восстановления рынка. Такой подход позволяет сохранить криптовалютные активы, но может привести к долгосрочному недовольству акционеров и усугубить падение цен акций. Strategy до сих пор сохраняла свои активы в биткоинах во время нескольких медвежьих рынков.

2. Поглощение другими компаниями: если дисконт значительно увеличится, спекулятивные покупатели (обычно другие DAT) могут приобрести компанию по низкой цене, фактически купив её базовый токен ниже рыночной стоимости. Это может привести к консолидации отрасли, но также может преждевременно снизить спрос и ослабить поток новых покупателей, который является одним из основных факторов текущего ралли.

3. Продажа активов для обратного выкупа акций: Совет директоров компании может продать часть цифровых активов для обратного выкупа акций, чтобы сократить дисконт и восстановить паритет цены акций с чистой стоимостью активов. Этот подход позволяет активно управлять динамикой премии и скидки, но по сути предполагает продажу криптовалют в период слабости рынка.

Эти три варианта подчеркивают хрупкий баланс между сохранением активов и акционерной стоимостью.

6. Давление продаж: мотивы и последствия

Лица, принимающие решения в компаниях с фиксированной ценой акций (DAT), часто получают акции в качестве основной формы оплаты труда. Хотя это и согласует их интересы с динамикой цен акций, это также побуждает их отдавать предпочтение краткосрочным решениям. Поскольку их личное благосостояние напрямую зависит от цены акций, советы директоров сталкиваются со значительным давлением при снижении цены акций, отдавая предпочтение стратегии, сочетающей продажу активов с выкупом акций.

Такая структура стимулов может привести к тому, что компании будут отдавать приоритет краткосрочному выравниванию чистой стоимости активов (NAV) по сравнению с долгосрочными стратегиями удержания активов, что приведет к поспешным решениям, противоречащим логике изначального резервного актива. Критики утверждают, что этот механизм напоминает исторические циклы роста и спада активов, когда кредитное плечо в конечном итоге резко обрушивается. Если несколько компаний одновременно примут эту стратегию, это может спровоцировать цепную реакцию и привести к более масштабным потрясениям на рынке.

7. Общее влияние на цены криптовалют

7. Общее влияние на цены криптовалют

Переход от премии к скидке в ценах акций DAT может оказать существенное влияние на цену базовой криптовалюты, часто создавая негативную обратную связь: когда компании продают токены для выкупа акций или покрытия кредитного плеча, они вливают дополнительное предложение на уже падающий рынок, что ещё больше усугубляет падение цены. Например, банковские аналитики предупреждают, что если цена биткоина упадёт более чем на 22% от средней цены покупки для корпораций, это может спровоцировать вынужденную распродажу.

Это может привести к системным рискам: действия крупных держателей могут влиять на динамику рынка, усиливать волатильность и потенциально приводить к каскадным ликвидациям. Однако некоторые данные свидетельствуют о том, что корпоративные активы оказывают незначительное прямое влияние на цены, что говорит о том, что рынок может переоценивать влияние компаний, управляющих библиотеками цифровых активов.

Тем не менее, в экосистеме с высоким уровнем заёмных средств скоординированная продажа может ещё больше снизить стоимость активов, помешать новым участникам рынка и продлить медвежий рынок. По мере развития тренда DAT волна ликвидаций может стать испытанием на устойчивость всего рынка криптовалют, превратив сегодняшний бум резервных активов в предостережение на будущее.

8. Какие токены больше всего пострадают от перехода на скидки?

С начала 2025 года DAT, ориентированные на Ethereum, стали значимыми игроками в криптоэкосистеме. Они накопили значительные активы Ethereum (ETH) за счёт финансирования на публичном рынке. Хотя это привело к росту цены ETH во время бычьего рынка, данная модель вносит дополнительный риск во время медвежьего рынка: когда цена акций DAT меняется с премии на дисконт к их чистой стоимости активов, советы директоров сталкиваются с давлением, вынуждающим их продавать ETH для финансирования выкупа акций или покрытия операционных расходов, что потенциально усугубляет падение цены. Следующий анализ объединяет исторический контекст, текущие активы и динамику рынка для анализа потенциальных минимальных цен ETH в подобных сценариях.

9. Историческая справка: динамика цен до и после анонса первого токена DAT от Ethereum

Первое объявление о DAT, ориентированное на Ethereum, было сделано корпорацией BioNexus Gene Lab 5 марта 2025 года, что ознаменовало официальное преобразование компании, зарегистрированной на бирже Nasdaq, в компанию, специализирующуюся на стратегии использования активов Ethereum. До этого объявления, 4 марта 2025 года, цена Ethereum закрылась примерно на уровне $2170, что отражало консолидацию рынка на фоне общей неопределенности после бычьего роста в 2024 году.

По состоянию на 21 августа 2025 года цена Ethereum составляла около 4240 долларов США, что примерно на 95% выше цены до объявления. Для сравнения, BTC вырос всего на 28% за тот же период. Более того, курс ETH/BTC достиг максимума 2025 года (более 0,037), что подтверждает превосходство Ethereum.

Недавний рост Ethereum был обусловлен множеством факторов, включая приток средств в спотовые ETF на базе Ethereum (более 9,4 млрд долларов с июня), рост институционального принятия и корпоративные покупки, обусловленные самой тенденцией к DAT. Однако значительная часть этого роста обусловлена спекулятивным притоком средств, связанным с DAT, что делает его уязвимым к откату.

10. Доля корпоративных активов Ethereum и предложение с начала тренда DAT

С момента объявления BioNexus, положившего начало волне Ethereum DAT, публичные компании активно накапливали Ethereum в качестве резервного актива. По состоянию на август 2025 года около 69 компаний владели более чем 4,1 млн Ethereum на сумму около 17,6 млрд долларов США. Ключевыми игроками являются BitMine Immersion Technologies (занимающая лидирующие позиции, стоимость которой оценивалась в 6,6 млрд долларов США по состоянию на 18 августа), SharpLink (728 804 ETH), ETHZilla (примерно 82 186 ETH), Coinbase и Bit Digital.

Эти компании владеют более 3% от общего предложения Ethereum. С момента начала тренда Ethereum DAT в марте 2025 года лишь немногие публичные компании ранее держали Ethereum в качестве резервного актива. Например, активы Coinbase в Ethereum предназначались в основном для операционной деятельности, а не для стратегических резервов. Эти 3,4% активов в основном состоят из новых приобретений после начала тренда DAT. С учётом институциональных активов и ETF, институциональные активы Ethereum составляют примерно 8,3% от общего предложения. Однако основным фактором недавнего накопления остаются покупки компаниями, связанными с DAT.

(11) Прогноз падения цены Ethereum при снижении цены акций DAT

На бычьих рынках акции DAT обычно торгуются с премией к чистой стоимости активов (NAV); однако на медвежьих рынках эта премия может вернуться к скидке в 20–50%, что может привести к трем вариантам развития событий: сохранению статус-кво, поглощению или продаже активов и обратному выкупу акций. Поскольку вознаграждение руководителей привязано к акциям, они более склонны продавать ETH, чтобы уменьшить дисконт и тем самым увеличить предложение на рынке. Для Ethereum эта распродажа может создать негативную обратную связь, особенно учитывая концентрацию крупных активов ETH в руках нескольких компаний.

1. Базовый сценарий (небольшая скидка, частичная распродажа)

Если Ethereum войдёт в коррекцию из-за макроэкономических факторов (таких как рост процентных ставок), а цены акций DAT упадут со скидкой 10–20%, компании могут продать 5–10% своих активов Ethereum (примерно 205 000–410 000 ETH, что составляет от 870 млн до 1,74 млрд долларов США по текущим ценам) для финансирования выкупа акций. Учитывая средний дневной объём торгов Ethereum в размере около 15–20 млрд долларов США, эта распродажа может оказать понижающее давление на 5–10%, что приведёт к снижению цены до 3600–3800 долларов США (на 10–15% ниже текущего уровня в 4240 долларов США). Этот сценарий предполагает, что компании будут постепенно продавать акции через внебиржевые (OTC) сделки, чтобы минимизировать проскальзывание.

2. Тяжелый сценарий (большая скидка, скоординированная распродажа)

Если рынок криптовалют войдет в полноценный медвежий рынок (где премии полностью исчезнут, а скидки увеличатся до 30–50%), несколько DAT могут инициировать ликвидацию одновременно, особенно если кредитные позиции (например, конвертируемые облигации) вынудят их снизить риски. Если 20–30% корпоративных запасов Ethereum (примерно 820 000–1,23 млн ETH, оцененных в 3,5–5,2 млрд долларов США) наводнят рынок в течение нескольких недель, это может подавить рыночную ликвидность и спровоцировать падение цены на 25–40%. Тогда цены Ethereum могут упасть до 2500–3000 долларов США, приблизившись к уровням тренда до DAT, но они не упадут полностью — благодаря финансированию ETF и ончейн-росту (например, средний дневной объем транзакций Ethereum в начале августа достиг 1,74 млн). Учитывая исторический пример институциональных продаж, усиливающих падение во время медвежьего рынка 2022 года, и текущую концентрацию корпоративных активов на уровне 3,4%, волатильность Ethereum может еще больше усилиться.

3. Наихудший сценарий (полная ликвидация)

Если усиление регулирующего контроля (например, Комиссия по ценным бумагам и биржам США (SEC) примет меры против казначейских компаний) или кризис ликвидности вынудит компании продать значительную часть своих активов в ETH (потенциально более 50% активов, или более 2 миллионов ETH), цена может упасть до 1800–2200 долларов, полностью сведя на нет весь прирост, достигнутый с начала тренда DAT, и протестировав минимумы 2025 года. Однако вероятность такого сценария низка ввиду ряда факторов, включая потенциальное поглощение предложения за счёт поглощений конкурентами и тот факт, что активы в ETF, составляющие 8% от общего предложения, обеспечивают определённую защиту.

Хотя этот прогноз учитывает улучшение фундаментальных показателей Ethereum, например, приобретение китами 200 000 ETH ко второму кварталу 2025 года, он по-прежнему выявляет специфические риски, связанные с DAT. В конечном счёте, степень падения цены Ethereum зависит от масштаба распродажи, глубины рынка и внешних факторов. Однако в сценарии, обусловленном ликвидацией с дисконтом, падение цены до диапазона 2500–3500 долларов США представляется вероятным, что демонстрирует хрупкость модели DAT.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

CandyBomb x LIVE: торгуйте фьючерсами и разделите 500,000 LIVE!

Новые спотовые маржинальные торговые пары - CAMP/USDT

Поддержка BGSOL в едином торговом счете и режиме мультиактивов для фьючерсов USDT-M на Bitget

Листинг бессрочных фьючерсов RWA MSTR, COIN, HOOD, DFDV на Bitget