Как с помощью маркет-мейкинг-бота на Hyperliquid достичь 220-кратной прибыли?

Трейдинг — это не только «прогнозирование цены». Иногда самая прибыльная стратегия заключается в глубоком понимании рыночной структуры и создании системы, которая способна приносить ценность в «незаметных для других» уголках рынка.

Торговля — это не просто «прогнозирование цены». Иногда самая прибыльная стратегия заключается в том, чтобы досконально понять правила рыночной структуры и построить систему, способную создавать ценность там, где другие не обращают внимания.

Автор: The Smart Ape

Перевод: Saoirse, Foresight News

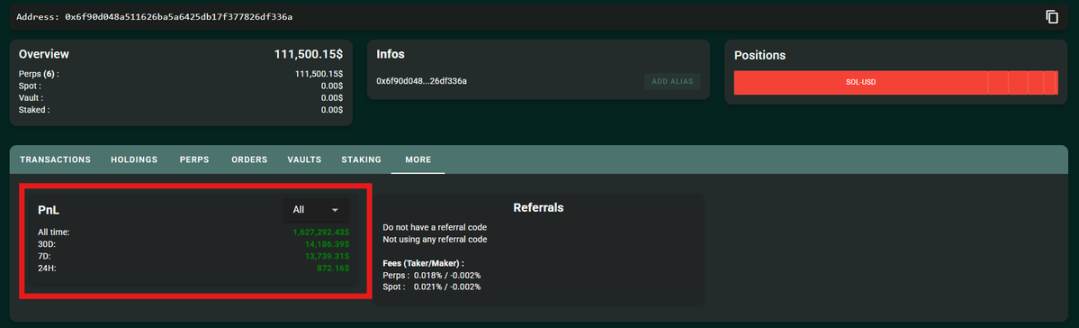

Это отличный пример, который наглядно демонстрирует важность «изучения программирования» — с помощью программирования всего за две недели вы можете увеличить 6800 долларов до 1.5 миллионов долларов на криптовалютной бирже Hyperliquid.

Недавно один из трейдеров Hyperliquid действительно сделал это.

Что еще более поразительно — этот трейдер практически не брал на себя никакого риска. Он не делал ставку на направление рынка и не следовал за хайпом популярных активов, а полагался исключительно на точную маркет-мейкерскую стратегию — ее основная логика строилась вокруг «вознаграждения маркет-мейкеров» и сочетала автоматизацию с жестким контролем рисков.

Механизм маркет-мейкинга на платформе Hyperliquid

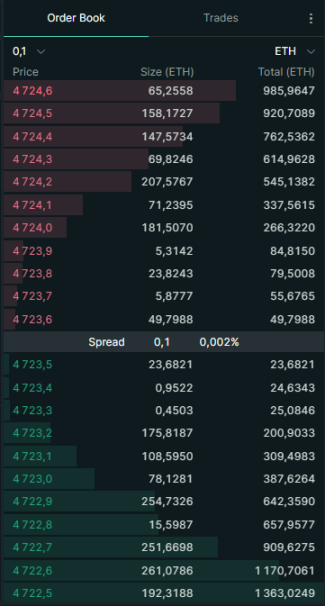

Прежде чем подробно разбирать эту стратегию, нужно понять логику маркет-мейкинга на Hyperliquid. Hyperliquid — это биржа с книгой ордеров, где пользователи могут размещать два типа ордеров:

- Ордер на покупку: то есть «ордер на покупку» (например, «Я хочу купить токен SOL по цене 100 долларов»)

- Ордер на продажу: то есть «ордер на продажу» (например, «Я хочу продать токен SOL по цене 101 доллар»)

Эти ожидающие исполнения ордера вместе формируют «книгу ордеров». А трейдеры, размещающие ордера на покупку или продажу, называются «маркет-мейкерами» (Makers).

- Основная роль маркет-мейкеров — «предоставление ликвидности»: они заранее размещают лимитные ордера, увеличивая объем доступных для торговли заявок на рынке.

- Им противопоставляются «тейкеры» (Takers): такие трейдеры сразу исполняют уже существующие ордера из книги (например, покупают токен по лучшей цене продажи «по рынку»).

Маркет-мейкеры жизненно важны для рынка: именно благодаря их ликвидности спред между ценой покупки и продажи остается низким; если маркет-мейкеров не хватает, трейдеры могут столкнуться с «неадекватным ценообразованием» и «большими потерями на проскальзывании».

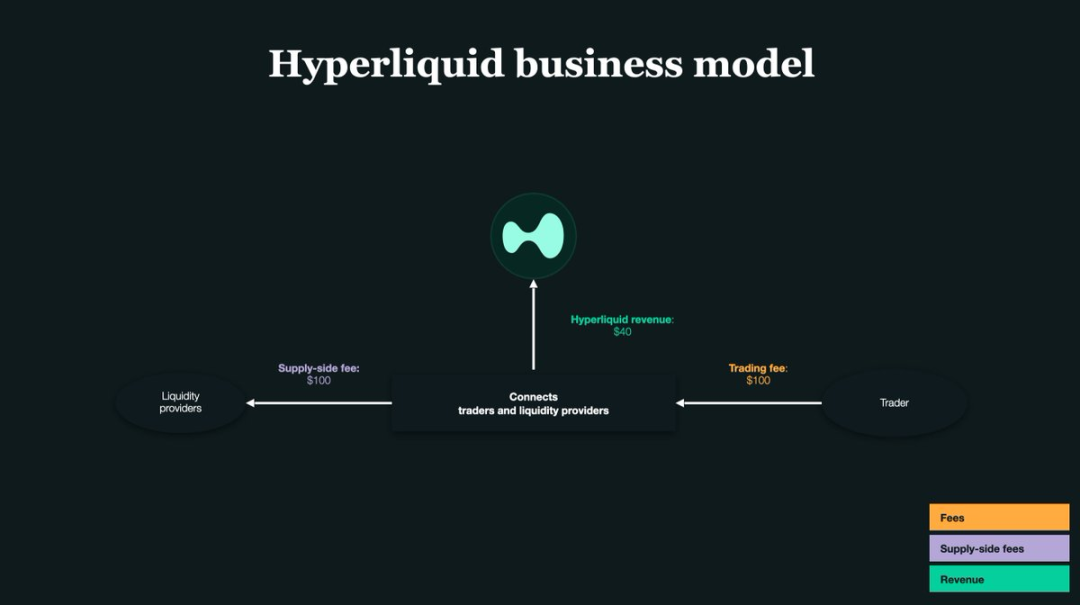

Ключевой момент: вознаграждение маркет-мейкеров

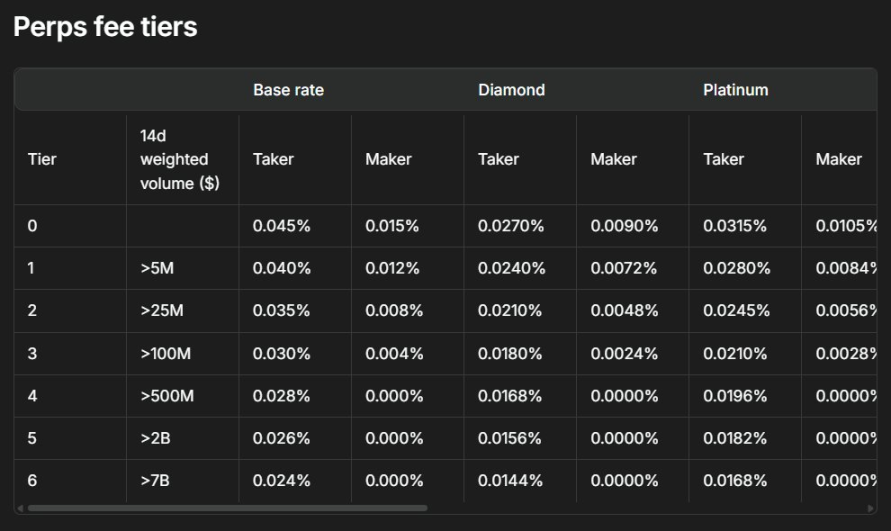

Суть биржи — это «ликвидность». Чтобы стимулировать пользователей становиться маркет-мейкерами и увеличивать ликвидность рынка, Hyperliquid выплачивает «вознаграждение за исполнение ордера»: каждый раз, когда ордер маркет-мейкера исполняется, платформа возвращает небольшую сумму в виде вознаграждения.

На Hyperliquid размер вознаграждения за каждую сделку составляет примерно 0.0030% — то есть за каждые 1000 долларов оборота вы получаете 0.03 доллара вознаграждения.

Именно это, казалось бы, незначительное вознаграждение позволило трейдеру превратить 6800 долларов в 1.5 миллиона долларов. В основе его стратегии лежит «одностороннее котирование»: размещение лимитных ордеров только на одной стороне книги (либо только покупка, либо только продажа); при изменении рыночной цены он мгновенно отменяет старый ордер или переключается на другую сторону.

Проще говоря, его логика такова: он предоставляет ликвидность только с одной стороны, чтобы зарабатывать вознаграждение, а с помощью бота в реальном времени меняет направление ордеров, избегая риска из-за открытых позиций. В итоге, благодаря «автоматизированной высокочастотной торговле» и огромному объему сделок, даже небольшое вознаграждение за каждую сделку накапливается и превращается в значительную прибыль.

Основные проблемы традиционных маркет-мейкеров

Большинство маркет-мейкеров размещают ордера одновременно на «покупку» и «продажу» в книге ордеров.

Например: вы одновременно размещаете два ордера — ордер на покупку 1 SOL по 100 долларов и ордер на продажу 1 SOL по 101 доллару.

Если оба ордера исполняются, вы зарабатываете 1 доллар на разнице между покупкой и продажей («купить дешево — продать дорого»).

Но у этой модели есть ключевая проблема: риск открытой позиции.

- Если исполняется только ордер на покупку, а ордер на продажу — нет: вы вынужденно держите токены SOL;

- Если исполняется только ордер на продажу, а ордер на покупку — нет: вы вынужденно держите стейблкоины (например, USDT).

Если рыночная цена резко пойдет против вас, эти активы могут принести большие убытки.

Именно поэтому трейдер Hyperliquid выбрал «одностороннее котирование»: размещая ордера только с одной стороны, он может строго контролировать открытые позиции и избегать ненужного владения активами. Однако у этой модели есть обратная сторона — более высокий риск «быть арбитражированным».

Что значит «быть арбитражированным»?

Конкретный пример: вы разместили в книге ордеров заявку на покупку SOL по 100 долларов. В этот момент выходит негативная новость, и цена SOL мгновенно падает до 90 долларов.

- Ваш ордер на покупку по 100 долларов все еще находится в книге и не отменен;

- Более быстрый трейдер мгновенно продает вам SOL по 100 долларов (то есть исполняет ваш ордер);

- В результате вы переплатили 10% за SOL, и даже с учетом вознаграждения платформы понесете значительный убыток.

Такая ситуация называется «обратный отбор» (adverse selection), или, как часто говорят, «быть арбитражированным».

Поэтому при использовании стратегии «одностороннего котирования» критически важны «точность» и «скорость» — эффективность всей стратегии полностью зависит от скорости реакции и точности работы бота.

Инфраструктура высокочастотной торговли

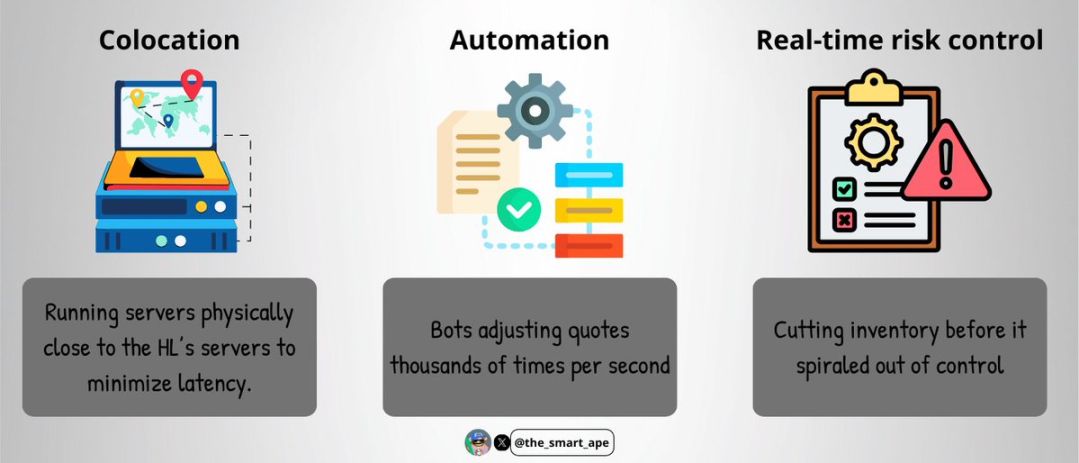

Чтобы избежать «арбитража», трейдер построил «ультрабыструю систему исполнения», в которую входят:

- Хостинг: торговый сервер физически размещен как можно ближе к серверам Hyperliquid, чтобы минимизировать сетевые задержки;

- Автоматизация: бот может менять котировки тысячи раз в секунду, реализуя «реальное следование за ценой»;

- Реальный контроль рисков: при превышении лимита риска бот автоматически закрывает или корректирует позицию.

Построение такой инфраструктуры требует больших затрат и высокой технической сложности — поэтому только немногие профессиональные маркет-мейкеры могут внедрить подобные системы.

С технической точки зрения, его торговый бот, скорее всего, написан на C++ или Rust (эти языки известны своей «высокой скоростью» и «низкой задержкой»); сервер размещен рядом с «движком сопоставления ордеров» Hyperliquid, чтобы его заявки обрабатывались в приоритетном порядке.

Бот получает данные книги ордеров в реальном времени через WebSocket или gRPC и за миллисекунды выполняет операции «размещение ордера — отмена — смена направления котировки» — это позволяет постоянно зарабатывать вознаграждение и избегать «неактуальности» ордеров из-за изменения цены.

Как сохранять «Delta-нейтральность»?

Самое впечатляющее — трейдер всегда сохранял «Delta-нейтральность»: несмотря на общий объем сделок в десятки миллиардов долларов, чистый риск по открытым позициям не превышал 100 тысяч долларов.

Как ему это удалось?

- Бот в реальном времени отслеживает изменения объема позиций в токенах SOL;

- Устанавливается жесткий лимит риска (чистый риск по позиции не превышает 100 тысяч долларов);

- Как только риск приближается к лимиту, бот немедленно прекращает торговлю на текущей стороне и переключается на противоположную, чтобы сбалансировать позицию обратной сделкой.

Он не использовал стратегию «арбитража между спотом и фьючерсами», а полностью работал на рынке «перпетуальных контрактов» — поскольку все сделки происходили на одном рынке, хеджирование и контроль рисков были проще.

Однако такая стратегия требует высочайшей «дисциплины» и «точности»: даже малейшая ошибка может привести к огромным убыткам.

Математическая логика стратегии

Логика расчета доходности этой стратегии довольно проста:

- За две недели общий объем сделок трейдера достиг 1.4 миллиардов долларов;

- Вознаграждение маркет-мейкера — 0.003% за сделку;

- Прибыль только за счет вознаграждения = 1.4 миллиардов долларов × 0.003% ≈ 420 тысяч долларов.

Кроме того, он использовал стратегию «реинвестирования прибыли» — каждое вознаграждение сразу возвращалось в торговлю, что благодаря «эффекту сложных процентов» увеличивало доход. В итоге общая прибыль составила 1.5 миллиона долларов.

И все это началось всего с 6800 долларов стартового капитала.

Почему вы не сможете просто скопировать эту стратегию?

Возможно, вы подумаете: «Раз так, почему бы мне не скопировать его сделки и не заработать столько же?» Но на практике повторить такую стратегию почти невозможно, по следующим причинам:

- У вас нет такой «скорости исполнения»: сочетание профессионального хостинга и низколатентного кода недоступно обычным трейдерам;

- У вас нет такого «размера капитала»: хотя начальный капитал был всего 6800 долларов, благодаря сложным процентам объем торгов в конце достиг профессионального уровня;

- У вас нет «точного кода и бота»: его бот был многократно отлажен и адаптирован к малейшим колебаниям книги ордеров, обычному разработчику это не повторить;

- У вас нет «24/7 инфраструктуры и мониторинга»: крипторынок работает 7×24 часа, и нужна система мониторинга для реагирования на внезапные риски.

Короче говоря, это «профессиональная высокочастотная торговая система», которую обычный розничный трейдер не сможет легко скопировать.

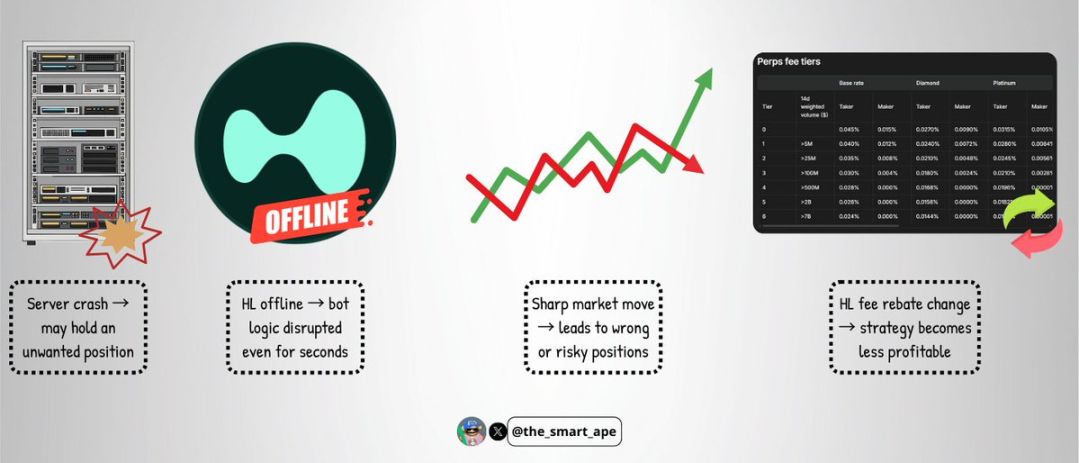

Потенциальные риски стратегии

Даже для такого сложного бота остаются существенные риски:

- Сбой сервера: если сервер выйдет из строя, бот не сможет вовремя отменить ордера и окажется с большим объемом рискованных позиций;

- Сбой биржи: хотя это редко, если Hyperliquid выйдет из строя или случится сбой, это может за несколько секунд нарушить логику работы бота;

- Экстремальная волатильность рынка: резкие движения могут нарушить баланс «одностороннего котирования», привести к неработоспособности стратегии и убыткам;

- Изменение структуры комиссий: если Hyperliquid изменит размер вознаграждения маркет-мейкеров или торговых комиссий, прибыльность стратегии может резко упасть.

Хотя эта стратегия изящна, она не «неуязвима».

Заключение

Увеличить 6800 долларов до 1.5 миллионов долларов за две недели звучит как «удача на Meme-коинах», но на самом деле за этим стоят твердые технические навыки, строгая дисциплина и сложный системный дизайн.

Это отличный кейс, показывающий, как можно «масштабно использовать вознаграждение маркет-мейкеров», «сохранять Delta-нейтральность» и свести «направленный риск» к минимуму.

Главный вывод этого кейса: торговля — это не только «прогнозирование цены». Иногда самая прибыльная стратегия — это досконально понять рыночную структуру и построить систему, способную создавать ценность там, где другие не обращают внимания.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

В сентябре на Solana было выпущено 2,25 миллиарда USDC

Solana зафиксировала выпуск $2.25 миллиардов USDC в сентябре 2025 года. Институциональные инвесторы предпочитают Solana за скорость, ликвидность и прозрачность регулирования. Правила GENIUS Act повышают доверие к соблюдению требований при институциональном внедрении стейблкоинов. Все больше публичных компаний используют резервы Solana для стейкинга и получения доходности. Circle расширяет глобальный выпуск USDC в соответствии с MiCA и рамками электронных денег.

Forward Industries токенизирует акции компании и будет полностью работать на блокчейне Solana

Получите свой bitcoin и ethereum через PayPal: P2P-платежи только что вошли в сферу криптовалют

PayPal запустила функцию p2p-платежей в bitcoin и ethereum, что позволяет пользователям легче, чем раньше, напрямую отправлять и получать криптовалюту через свою платформу.

Цена Avantis (AVNT) падает на 15% из-за противостояния покупателей и продавцов, но один показатель дает надежду

Avantis (AVNT), как утверждается, сталкивается с сильным давлением продаж из-за airdrop, однако защита со стороны крупных держателей и сигналы RSI указывают на возможное скорое изменение динамики.