«Сингулярный момент» Perp DEX: почему Hyperliquid смог открыть дверь для ончейн-деривативов?

История Perp DEX далека от завершения, Hyperliquid может быть только началом.

«Деривативы — это Святой Грааль DeFi», и еще в 2020 году рынок уже пришел к консенсусу, что on-chain perp-протоколы являются билетом во вторую половину DeFi.

Но на практике за последние 5 лет, несмотря на ограничения по производительности и стоимости, perp DEX постоянно сталкивались с трудным выбором между «производительностью» и «децентрализацией». Модель AMM, представленная GMX, хоть и реализовала permissionless-трейдинг, но по скорости, проскальзыванию и глубине рынка все еще не может конкурировать с CEX.

Появление Hyperliquid изменило ситуацию: благодаря уникальной архитектуре on-chain order book удалось достичь опыта, сопоставимого с CEX, на полностью self-custody блокчейне. Недавно принятое предложение HIP-3 еще больше разрушило барьеры между Crypto и TradFi, открыв безграничные возможности для торговли новыми активами на блокчейне.

В этой статье мы подробно разберем механизм работы Hyperliquid, источники дохода, объективно проанализируем потенциальные риски и рассмотрим революционные изменения, которые он приносит в сектор DeFi-деривативов.

Циклы развития perp DEX

Кредитное плечо — ключевой элемент финансовых рынков. На зрелых рынках деривативы по ликвидности, объему средств и масштабам торговли значительно превосходят спот-рынки. Ведь благодаря марже и кредитному плечу ограниченный капитал может задействовать гораздо больший рыночный объем, удовлетворяя потребности в хеджировании, спекуляциях и управлении доходностью.

В мире Crypto, по крайней мере на CEX, эта закономерность также подтверждается: еще в 2020 году деривативная торговля на CEX, представленная фьючерсными контрактами, начала вытеснять спот-торговлю и постепенно стала доминировать на рынке.

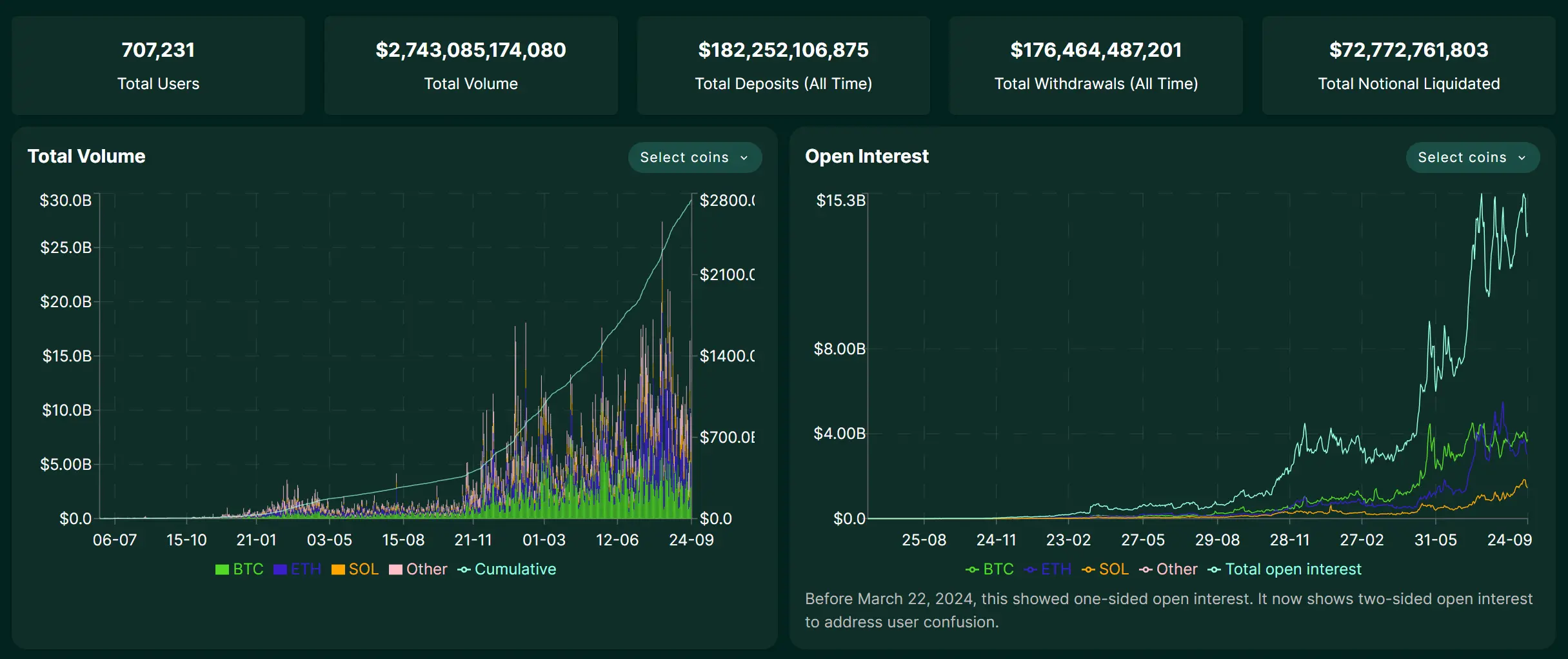

По данным Coinglass, за последние 24 часа суточный объем торгов фьючерсами на ведущих CEX уже достиг десятков миллиардов долларов, а на Binance превысил 130 миллиардов долларов.

Источник: Coinglass

Для сравнения, путь on-chain perp DEX был долгим и сложным: dYdX пытался приблизить опыт к централизованному через on-chain order book, но столкнулся с трудностями в балансе между производительностью и децентрализацией. Модель AMM, представленная GMX, хоть и реализовала permissionless-трейдинг, но по скорости, проскальзыванию и глубине рынка все еще значительно уступает CEX.

На самом деле, внезапный крах FTX в начале ноября 2022 года на короткое время спровоцировал резкий рост объема торгов и числа новых пользователей у таких on-chain деривативных протоколов, как GMX и dYdX. Однако из-за рыночной конъюнктуры, производительности on-chain, глубины рынка и разнообразия торговых инструментов, весь сектор вскоре снова погрузился в затишье.

Объективно говоря, как только пользователи понимают, что на on-chain торговле они несут те же риски ликвидации, но не получают ликвидности и опыта уровня CEX, желание мигрировать исчезает.

Таким образом, ключевой вопрос — не «есть ли спрос на on-chain деривативы», а в том, что до сих пор не было продукта, который бы одновременно предоставлял уникальную ценность, недоступную CEX, и решал проблему производительности.

Рыночная ниша очевидна: DeFi нужен perp DEX, который действительно может обеспечить опыт уровня CEX.

Именно на этом фоне появление Hyperliquid привнесло новые переменные в сектор. Мало кто знает, что, хотя Hyperliquid стал широко известен только в этом году, он был запущен еще в 2023 году и за последние два года постоянно развивался и накапливал опыт.

Является ли Hyperliquid «on-chain CEX» в своей финальной форме?

Столкнувшись с давней дилеммой perp DEX «производительность vs. децентрализация», цель Hyperliquid проста — полностью воспроизвести на блокчейне плавный опыт CEX.

Для этого был выбран радикальный путь: не полагаться на ограничения производительности существующих публичных блокчейнов, а построить собственную L1 appchain на базе Arbitrum Orbit и разместить на ней полностью on-chain order book и matching engine.

Это означает, что все этапы торговли — от размещения ордера и сопоставления до расчетов — происходят прозрачно на блокчейне, при этом достигается скорость обработки на уровне миллисекунд. С архитектурной точки зрения, Hyperliquid больше похож на «полностью on-chain версию dYdX», не зависящую от off-chain matching, и стремится стать финальной формой «on-chain CEX».

Результаты этого радикального подхода проявились мгновенно.

С начала этого года суточный объем торгов на Hyperliquid неуклонно рос, достигнув 20 миллиардов долларов, а по состоянию на 25 сентября 2025 года совокупный объем торгов превысил 2.7 триллиона долларов. Доходы платформы даже превзошли большинство второстепенных CEX, что ясно показывает: on-chain деривативы не страдают от отсутствия спроса, а от нехватки продуктов, действительно соответствующих особенностям DeFi.

Источник: Hyperliquid

Такой стремительный рост быстро привлек внимание экосистемы. Недавняя борьба за право выпуска USDH на HyperLiquid привлекла таких крупных игроков, как Circle, Paxos и Frax Finance (подробнее см. «От того, как USDH HyperLiquid стал лакомым куском: где точка опоры для DeFi-стейблкоинов?»), что стало лучшим доказательством.

Однако простое копирование опыта CEX — не конечная цель Hyperliquid. Недавно принятое предложение HIP-3 внедряет в основную инфраструктуру permissionless perp markets, которые могут запускаться разработчиками. Ранее только core-команда могла добавлять торговые пары, теперь же любой пользователь, залочивший 1 миллион HYPE, может развернуть свой рынок на блокчейне.

Проще говоря, HIP-3 позволяет permissionless создавать и запускать рынки деривативов на любые активы в Hyperliquid. Это полностью разрушает прежние ограничения Perp DEX, где можно было торговать только основными криптовалютами. В рамках HIP-3 в будущем на Hyperliquid мы можем увидеть:

- Фондовый рынок: торговля такими ведущими мировыми активами, как Tesla (TSLA), Apple (AAPL);

- Сырьевые товары и Forex: торговля золотом (XAU), серебром (XAG) или EUR/USD и другими традиционными финансовыми продуктами;

- Prediction markets: ставки на различные события, например, «снизит ли ФРС ставку в следующий раз», «какой будет floor price у определенного blue-chip NFT» и т.д.;

Это, безусловно, значительно расширит категории активов и потенциальную аудиторию Hyperliquid, размывая границы между DeFi и TradFi. Иными словами, любой пользователь в мире сможет получить доступ к ключевым активам и финансовым инструментам традиционного мира децентрализованным и permissionless способом.

А что на другой стороне медали?

Однако, несмотря на высокую производительность и инновационную модель Hyperliquid, существуют и значительные риски, особенно учитывая, что платформа еще не прошла через серьезные кризисы и стресс-тесты.

В первую очередь — проблема кроссчейн-моста, которую чаще всего обсуждает сообщество. Hyperliquid соединяется с основной сетью через кроссчейн-мост, управляемый мультиподписью 3/4, что создает централизованный узел доверия. Если эти подписи будут скомпрометированы случайно (например, потеря приватных ключей) или намеренно (сговор злоумышленников), это напрямую угрожает безопасности активов всех пользователей на мосту.

Второй риск — стратегия казначейства, поскольку доходность HLP-казначейства не гарантирована. Если стратегия маркетмейкера приведет к убыткам в определенных рыночных условиях, основной капитал в казначействе также уменьшится, и пользователи, рассчитывающие на высокую доходность, должны быть готовы к риску неудачной стратегии.

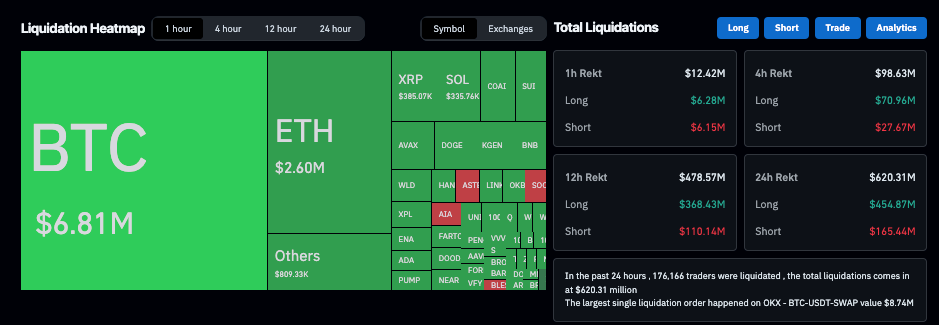

Кроме того, как on-chain протокол, Hyperliquid также подвержен стандартным DeFi-рискам: уязвимости смарт-контрактов, ошибкам ораклов и ликвидациям пользователей при торговле с плечом. За последние месяцы на платформе уже несколько раз происходили массовые ликвидации из-за манипуляций ценами некоторых малокаповых токенов, что выявило недостатки в управлении рисками и рыночном надзоре.

Также стоит отметить еще одну проблему, которую многие не принимают во внимание: как быстрорастущая платформа, Hyperliquid пока не проходила серьезных проверок на соответствие требованиям регуляторов или крупных инцидентов безопасности. На этапе быстрого роста риски часто скрываются за ореолом успеха.

В целом, история perp DEX далека от завершения.

Hyperliquid — лишь начало. Его стремительный рост доказывает реальный спрос на on-chain деривативы и демонстрирует возможность преодоления узких мест производительности через архитектурные инновации. HIP-3 расширяет горизонты до акций, золота, Forex и даже prediction markets, впервые по-настоящему размывая границы между DeFi и TradFi.

Хотя высокая доходность всегда идет рука об руку с высокими рисками, с макроэкономической точки зрения привлекательность сектора DeFi-деривативов не исчезнет из-за рисков одного проекта. В будущем вполне возможно появление новых лидеров, которые сменят Hyperliquid/Aster на вершине on-chain деривативов. Поэтому, если мы верим в потенциал и привлекательность DeFi и деривативов, стоит уделять внимание таким перспективным проектам.

Возможно, спустя несколько лет мы оглянемся назад и увидим в этом новую историческую возможность.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Неактивные Bitcoin-кошельки переместили $3,93 млрд, в то время как фиксация прибыли вызвала ликвидации криптовалют на $620 млн

Bitcoin снизился на 4% до $120,000 после достижения $126,192, поскольку долгосрочные держатели переместили $3.9 миллиардов в неактивных BTC — это крупнейший перевод в этом году.

Владелец NYSE, компания ICE, объявила о плане инвестиций в размере 2 миллиардов долларов в Polymarket при оценке в 8 миллиардов долларов

Intercontinental Exchange инвестировала $2 миллиарда в Polymarket, оценив платформу предсказаний в $9 миллиардов, поскольку Уолл-стрит принимает децентрализованные рынки.

Обвал цены Litecoin? LTC ETF достиг финальной стадии, аналитик бьёт тревогу

Litecoin (LTC) переживает решающий момент, торгуясь возле ключевого сопротивления около $132, в то время как одобрение его ETF выходит на финальную стадию.

План Base Token вызывает критику из-за стоимости для акционеров

Потенциальный нативный токен сети Base вызвал споры, в то время как аналитики ожидают airdrop, направленный на поддержку долгосрочного роста экосистемы.