Автор: Daii

Сначала рассмотрим недавнее шоу MYX.

В начале сентября 2025 года его цена на нескольких биржах взлетела как на ракете. За одну неделю она достигла более десяти долларов, а СМИ подогрели ажиотаж.

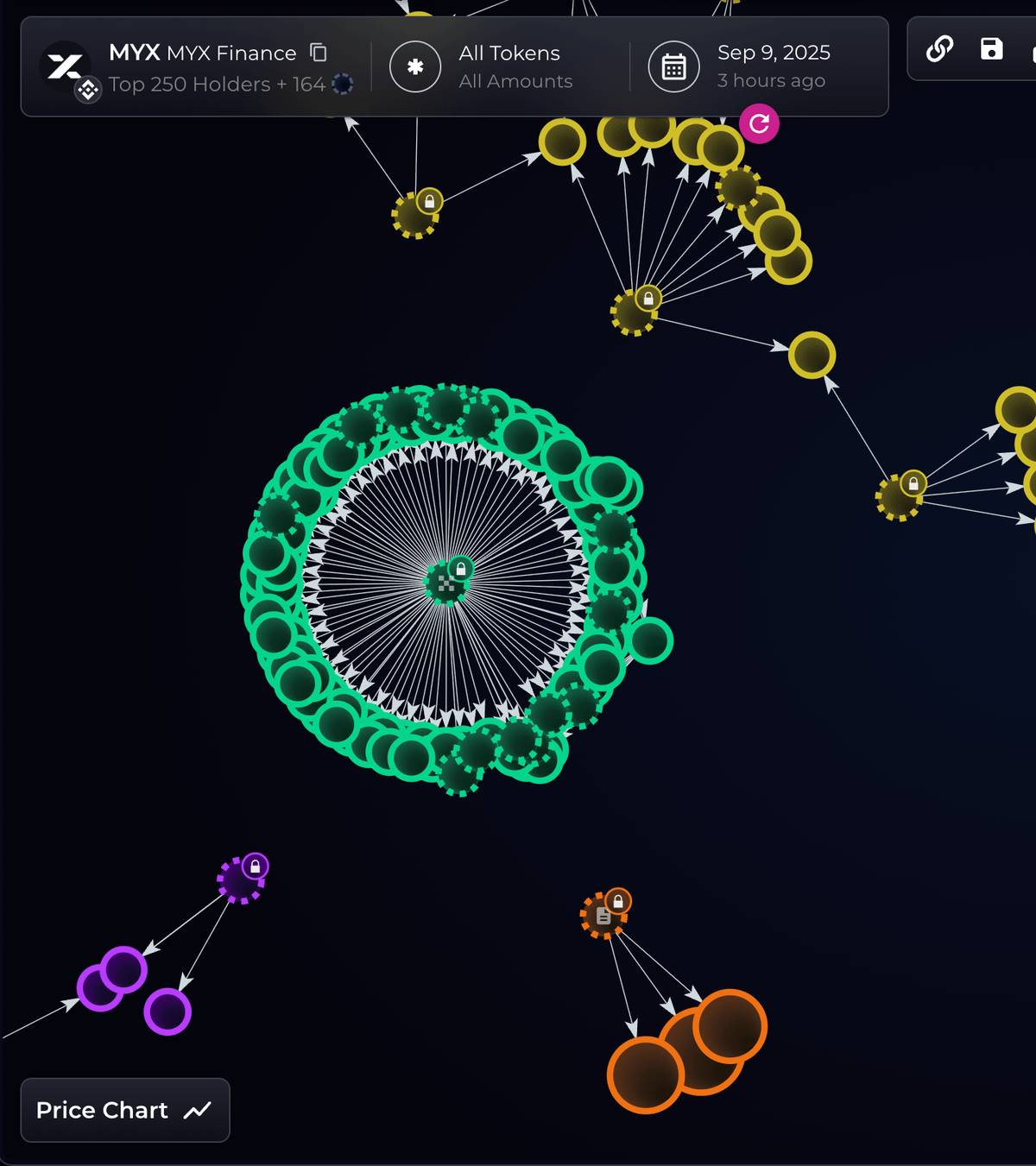

Вскоре аналитическая команда Bubblemaps опубликовала в X (бывший Twitter) длинный тред: «Один и тот же субъект с помощью 100 новых кошельков, пополнившихся средствами, получил из airdrop MYX около 170 миллионов долларов», предоставив детали отслеживания on-chain (серия постов с 9 сентября).

Затем отраслевые СМИ и новостные платформы подхватили и распространили эту новость, и ситуация быстро разгорелась. Обычные пользователи на разных платформах выразили свои прямые ощущения:

-

Пользователь Binance Square «Arfath 29» предупредил: «Первые 5 адресов держат 72,63% общего предложения, если начнут продавать, розничные инвесторы останутся крайними» (середина сентября, опубликовано на Binance Square). Это не профессиональный термин, а простая истина: всё решают несколько крупных игроков.

-

Пользователь Binance Square «Lenora Opatz yMnL» выразился еще прямее: «Многие, открывшие шорт по этой монете, потеряли всё, что заработали раньше, ликвидность уходит каждый час, даже если захочешь выйти — не получится» (середина сентября, опубликовано на Binance Square). Это и есть реальное ощущение «безвыходности» для розничных игроков во время волатильности.

На второй-третий день СМИ начали систематизировать всю ситуацию: одни статьи называли это «комбинированным ударом — спотовый памп, выдавливание шортов по деривативам, продажа на пике»; даже сопоставляли время разблокировки 39 миллионов токенов с ценовым пиком, указывая, что это «лучшее окно для распределения ликвидности». Были приведены даты, масштабы, суммы ликвидаций.

Памп и дамп — всё стало очевидно. На самом деле, механизм выдавливания шортов был очень явным:

Низкая ликвидность + памп на споте → рост индекса → принудительная ликвидация по деривативам → пассивные покупки поднимают цену еще выше.

Суть проста: небольшие деньги на споте раскачивают большой кредитный рычаг.

Достаточно протолкнуть цену через несколько ключевых уровней — и движок ликвидаций начнет покупать за лонгистов, формируя цепочку «рост — ликвидация — новый рост», а шортисты вылетают один за другим. Это и есть непосредственный фон «ликвидаций на сумму более 40 миллионов долларов» 8–9 сентября.

Однако MYX официально 10 сентября выступил с заявлением: опроверг обвинения в мошенничестве и манипуляциях, заявил, что airdrop основан на реальных транзакциях и вкладе в LP, а также пообещал усилить защиту от атак Sybil (то есть, по их словам, токены были получены мошенниками). В тот же день несколько англоязычных СМИ зафиксировали этот ответ и сослались на длинный тред Bubblemaps от 9 сентября. Другими словами, обвинения и оправдания были представлены одновременно, каждая сторона осталась при своем мнении. (Coinspeaker)

Главный аргумент MYX против обвинений в манипуляциях: сейчас MYX стоит около 15 долларов.

Но если вы думаете, что MYX не делал пампа и дампа только потому, что цена держится высоко, вы глубоко ошибаетесь. Причина проста:

«Держаться на вершине» не значит «справедливая оценка», чаще это результат структуры и ритма.

Сейчас в обращении около 197 миллионов MYX, что составляет примерно 20% от общего объема; в условиях «низкой ликвидности / высокой FDV» цена очень гибкая: если давление продаж не велико (airdrop MYX разблокируется ежемесячно), а маркетмейкеры готовы поддерживать рынок, котировки могут долго оставаться на высоком уровне.

Одним словом, сценарий этого шоу MYX не нов:

-

Малый объем в обращении поддерживает цену, деривативы усиливают волатильность, ликвидации превращают шортистов в покупателей;

-

А причина, по которой цена всё еще высока, скорее всего — структурный дефицит предложения + больше входов + новая история развития.

На какой бы стороне вы ни были, сначала разберитесь в двух вещах:

-

Кто контролирует порядок и потоки, тот и задает ритм;

-

Боковое движение на вершине не означает исчезновение рисков.

Так что если вы участвовали в торговле MYX и потеряли много денег — это неудивительно. Потому что эта игра изначально больше благоприятствует тем, кто контролирует нарратив и токены. Для MYX — лучше не связываться. Если вы, как и я, получили airdrop — просто продавайте при удобном случае.

Если абстрагировать такие истории в некую схему, она называется:

Хищническая рыночная структура (Predatory Market Structure)

Это не отдельная афера, а целая система — «институциональные правила + торговые механизмы + дизайн стимулов», позволяющая более информированной и концентрированной стороне стабильно и многократно извлекать ценность из слабых участников.

Проще говоря, хищническая рыночная структура — это джунгли, где действует только один принцип — выживает сильнейший.

-

В традиционных финансах эта структура скрыта в откатах за поток ордеров и внутренней обработке в даркпулах, в манипуляциях стаканом и ложных ордерах;

-

В криптомире она трансформировалась: через выпуск с «высокой FDV, низкой ликвидностью», разнообразные схемы распределения и порядок (MEV), цепочки усиления через KOL и механизмы ликвидации, старые трюки стали быстрее и агрессивнее.

Другими словами, это не «баг» системы, а «фича», прописанная в продукте и правилах. Поняв это, вопрос уже не в том, «кто кого обманул», а почему эта структура работает долго, чем поддерживает свой «ров», и что мы можем сделать.

Давайте разберем это по частям.

1. Почему «хищничество» в крипте неистребимо

Как и в случае с MYX, на поверхности — проект, новость, паника, а на деле — несколько фундаментальных основ: кто быстрее получает информацию, кто умеет превращать её в прибыль, и где дыры в системе.

Поняв эти три основы, вы поймете, почему одни и те же трюки повторяются снова и снова, и как защитить себя.

1.1 Три кита хищничества

Если смотреть только на отдельные пампы и дампы, легко всё свалить на «жадность». Но если отдалить камеру, вы увидите более устойчивый «ландшафт»:

Первая основа — информационная асимметрия.

Это не новое понятие — еще в 1970 году экономист Акерлоф объяснил на примере «рынка лимонов»: когда покупатель не может отличить хорошее от плохого, плохие продукты вытесняют хорошие с рынка.

«Лимон» — это не метафора, а американский сленг для обозначения проблемного товара/брака (в США даже есть «закон о лимонах» для защиты покупателей). В начале XX века СМИ уже использовали lemon для обозначения некачественного товара, позже — проблемных подержанных авто.

Акерлоф использовал рынок подержанных авто как метафору: продавец лучше всех знает реальное состояние машины, покупатель не может отличить, поэтому платит «среднюю цену», в итоге хорошие машины не продаются, а плохие (lemon) вытесняют хорошие, и качество падает.

В крипте команда проекта знает о распределении токенов, графике разблокировки, маркет-мейкинге больше, чем обычные люди, в результате — «качественное в дефиците, некачественное в избытке».

Эта теория подтверждена многими поколениями данных.

Вторая основа — всегда есть те, кто способен и мотивирован использовать асимметрию.

В традиционном фондовом рынке, кто контролирует, как и в каком порядке исполняются ваши ордера, тот может незаметно «съедать» часть спреда. Поэтому в США брокеры обязаны раскрывать маршрутизацию ордеров и обеспечивать «лучшее исполнение», иначе их штрафуют — например, в 2020 году Robinhood был оштрафован SEC на 65 миллионов долларов за недостаточное раскрытие откатов и невыгодные цены для клиентов.

Это доказывает: контроль над маршрутизацией и порядком — это «невидимые издержки» для розничных инвесторов. (sec.gov)

В блокчейне всё еще проще: кто может менять порядок выхода, тот может зарабатывать на ваших сделках, вставляя свои между ними — это и есть «право на порядок». С 2019 года множество исследований системно фиксируют такие «атаки с двух сторон», указывая, что они ухудшают качество исполнения для обычных пользователей, а в тяжелых случаях — даже влияют на стабильность консенсуса.

Право на порядок ценно, потому что оно превращает «время» в «гарантированную прибыль».

Это и есть известные вам MEV-атаки. В статье «MEV Sandwich Attack: Полный разбор — от сортировки до мгновенного обмена» я подробно разобрал одну такую атаку, в результате которой трейдер потерял 215 тысяч долларов за раз.

Третья основа — мягкая или запаздывающая внешняя среда.

Когда деятельность аналогична традиционным финансам, но вне регулирования — это «низкорисковый высокодоходный анклав» для хищников.

IOSCO в 2023–2024 годах выпустила две итоговые серии рекомендаций: одну для крипто- и цифровых активов (18 пунктов), другую для DeFi (9 пунктов). Суть — провести четкую границу: «одинаковая деятельность, одинаковые риски, одинаковое регулирование». Если вы занимаетесь рисками, требующими регулирования на рынке ценных бумаг, вы должны соблюдать аналогичные требования по конфликтам интересов, раскрытию информации и предотвращению манипуляций.

Иными словами, барьеры постепенно устраняются, но окно возможностей для хищников всё еще есть. (iosco.org)

1.2 Оружие «сложности»

Информационная асимметрия не всегда «естественна», часто она намеренно усиливается.

Финансовый кризис 2008 года — отличный пример «сложности»: высокорискованные кредиты нарезаются на сложные ценные бумаги, к ним добавляются завышенные рейтинги — и понять реальный риск почти невозможно. Официальный отчет FCIC с множеством доказательств показал: сложная структура скрывает настоящий риск. (fcic-static.law.stanford.edu)

В крипте «сложность» выглядит иначе: токеномику можно написать так, что никто не разберется; права, эмиссия, черные списки, налоги, разблокировки — чем больше переменных, тем сложнее обычному человеку понять. Здесь сложность становится «оружием»: не нужно, чтобы все инвесторы понимали, достаточно, чтобы большинство не понимало — и токены переходят из рук в руки на якобы равных, но на самом деле крайне неравных условиях. (Kaiko Research)

У «сложности» есть еще одна функция: размывание ответственности.

Когда цепочка длинная, ролей много, каждый может сказать: «Я просто выполнял свою часть». Это урок 2008 года: риск дробится, ответственность дробится еще сильнее, и когда что-то случается, найти виновного почти невозможно.

В крипте часто копируют такую «цепочную» специализацию — выпуск, маркет-мейкинг, листинг, кастодиан, маркетинг — всё связано, но юридически разнесено. Поэтому IOSCO постоянно подчеркивает: вертикальная интеграция несет серьезные конфликты интересов, и только разобрав «сложность», можно предотвратить повторяющееся хищничество. (iosco.org)

1.3 «Эмоции» как массовый продукт

Если «сложность» мешает вам разобраться, то «массовое производство эмоций» не дает остановиться.

Социальные платформы изменили скорость и радиус распространения нарратива: «эмоции» теперь можно производить как товар. В годовом отчете Chainalysis за 2024 год указано: 54% новых ERC-20 токенов на DEX в 2023 году имеют признаки «пампа и дампа» — это не обязательно мошенничество, но показывает, что «игра по сценарию» очень распространена; при этом на них приходится всего 1,3% общего объема DEX — то есть, объем мал, но манипулировать легко. Это и есть логика: «маленькие деньги — большой шум, большой шум — настоящая ликвидность». (Chainalysis)

Еще страшнее, что «усилители» продолжают эволюционировать и даже автоматизироваться.

В 2023 году исследование показало, что на X работает крипто-ботнет, использующий генеративный AI для автоматического написания постов, ответов и массового привлечения на подозрительные сайты; технология несложная, но идея ясна: превратить «создание шума» из ручной работы в конвейер.

В 2024–2025 годах СМИ и on-chain аналитики отмечают, что мошенничество с помощью AI и «pig butchering» не только не снижается, но становится шаблонным и аутсорсинговым.

Когда «скрипты» и «эмоции» становятся дешевыми, информационный поток постоянно толкает людей туда, где «вход — в самый разгар, а выход — в самой тесноте». (WIRED)

1.4 Итог

Вместе эти три основы объясняют: часто дело не в вашей неудаче, а в том, что «более влиятельные» сделали бизнес на разнице в информации, превратили сложность в оружие, а эмоции — в массовый продукт. Пока «контроль» и «распределение прибыли» не совпадают, эта игра будет повторяться снова и снова — будь то CDO с Уолл-стрит или meme на блокчейне.

Вы спросите: всё имеет конец, когда же закончится «хищничество» в крипте?

2. Есть ли конец у «хищничества» в крипте?

Есть, но «хищничество» никогда не исчезает само. Порядок на рынках почти всегда появляется после ран, как шрам. Сегодняшнее хищничество в крипте — это просто повторение истории фондового рынка. Поняв, как оно закончилось на фондовом рынке, несложно предсказать тайминг для крипты.

2.1 Конец «хищничества» на фондовом рынке

В прошлом веке фондовый рынок был таков: «черный четверг» 1929 года сбросил Уолл-стрит с пьедестала, Dow Jones к 1932 году упал почти на 90%, банки обанкротились, доверие рухнуло, и только тогда появились «Закон о ценных бумагах» (1933), «Закон о торговле ценными бумагами» (1934) и знакомая всем SEC (Комиссия по ценным бумагам и биржам США).

Миссия этой организации проста: защищать инвесторов, обеспечивать справедливый и упорядоченный рынок, способствовать финансированию — её появление стало переломным моментом: рынок капитала перешел от «дикого роста» к «игре по правилам».

Кризис — законы — эволюция — это ритм, который повторялся в истории фондового рынка.

В Китае было то же самое. В 1992 году «инцидент 8.10 в Шэньчжэне» почти вдвое обрушил молодой фондовый рынок за несколько дней, что напрямую привело к созданию CSRC (Китайская комиссия по ценным бумагам) в октябре того же года, и рынок перешел от «эксперимента для всех» к «регулируемому рынку». На фото — люди в очереди за подпиской на новые акции во время кризиса.

Поэтому, когда мы спрашиваем «есть ли конец у хищничества в крипте», точнее сказать:

Есть, но он не наступит сам по себе.

История фондового рынка показывает: конец обычно наступает после масштабного хаоса, когда появляются системные правила, раскрытие информации и «тормоза».

2.2 Какой выход у криптоиндустрии

Решения уже есть, вопрос — в реализации.

Еще в ноябре 2023 года IOSCO выпустила 18 итоговых рекомендаций для крипто- и цифровых активов (CDA), перенеся на крипторынок проверенные практики традиционного рынка ценных бумаг:

Одинаковая деятельность, одинаковые риски — одинаковое регулирование.

Эти рекомендации нацелены на большинство «старых проблем» крипты: конфликты вертикальной интеграции у централизованных сервисов (CASPs), манипуляции рынком и инсайд, кастодианство и разделение клиентских активов, технологические и операционные риски, а также вопросы маркетинга и пригодности для розничных пользователей. В пресс-релизе IOSCO принцип «одинаковая деятельность, одинаковые риски, одинаковое регулирование» вынесен в заголовок, а полный отчет доступен для проверки. (iosco.org)

В декабре того же года IOSCO выпустила еще 9 рекомендаций по DeFi, выделив в «децентрализованной» сфере ответственных лиц (Responsible Persons):

Кто проектирует продукт, кто управляет фронтендом, кто получает комиссию — тот и должен нести ответственность за раскрытие информации, управление рисками и международное сотрудничество.

Сопроводительная Umbrella Note объясняет, как рекомендации по CDA и DeFi стыкуются: неважно, централизованная у вас платформа или вы организатор/дистрибьютор/оператор фронтенда смарт-контрактов — если вы занимаетесь аналогичной деятельностью на рынке ценных бумаг, вы должны подчиняться единой результат-ориентированной регуляторной рамке.

Это не «один подход для всех», а перенос «целевых результатов»: что делаешь — за то и отвечаешь. Все оригиналы доступны на сайте IOSCO. (iosco.org)

Если представить себе «крипторынок после внедрения», картина будет знакомой:

-

Порядок исполнения сделок должен быть четко определен, как в традиционном рынке — запрет на исполнение по худшей цене, чтобы не зажимать обычных людей;

-

Раскрытие информации должно перейти от «красивых whitepaper» к «аудируемому списку фактов»: распределение токенов, график разблокировок, права на контракты, интересы связанных сторон;

-

Конфликты интересов должны быть либо устранены, либо вынесены на аукцион — кто контролирует порядок/потоки, тот должен делать прибыль прозрачной и возвращать часть пользователям, а не прятать в черном ящике.

Знакомые вам «тормоза», «запрет на исполнение по худшей цене», «разделение брокерских и собственных операций» на фондовом рынке — всё это можно перенести в криптомир. Две серии рекомендаций IOSCO называются «ориентированными на результат» именно потому, что не важно, используете ли вы блокчейн или базу данных — если вы реализуете финансовую функцию, вы должны соблюдать те же правила и ответственность. (sec.gov)

2.3 Итог

Конечно, конец «хищничества» не наступит сам. Порядок на фондовом рынке появился после падений, скандалов и потерь; крипта тоже не избежит «болезненного перехода».

Но хорошая новость: на этот раз не нужно начинать с нуля — инструменты уже есть: отчеты, правила, процессы, шаблоны раскрытия, даже мосты между централизованным и децентрализованным уже написаны.

Осталось — внедрить их в реальность: скорость нарратива — технологиям, границы порядка — правилам. Когда эти гвозди будут забиты, «хищничество» не исчезнет полностью, но станет дороже, сложнее и менее выгодным.

Но помните: до исчезновения «хищничества» — самый опасный период.

3. Сейчас вам нужна стойкая инвестиционная философия

Стойкость — это не умение угадывать вершины и дна, а наличие чувства порядка, не позволяющего самоуничтожиться при любом рынке.

Она состоит из трех принципов:

Инвестируйте только в то, что готовы держать 10 лет; превращайте информационное неравенство в системный due diligence; вычеркните кредитное плечо из своего словаря.

3.1 Инвестируйте только в те монеты, которые готовы держать 10 лет

«Готовы ли вы держать 10 лет» — это фильтр, за которым стоит определение.

Бенджамин Грэм определял инвестиции как «операции, основанные на тщательном анализе, гарантирующие сохранность капитала и адекватную доходность; всё остальное — спекуляция». Это не просто слова, а перенос фокуса с «сколько я заработаю» на «что я покупаю». (Novel Investor)

То, что вы готовы держать 10 лет — обычно активы с понятной пользой, устойчивым денежным потоком или сетевым эффектом; если не проходит этот фильтр — скорее всего, это просто очередной «хайп». Ценность этой границы — заставить вас сначала ответить «что я покупаю», а не «сколько заработаю».

Данные тоже напоминают: не переоценивайте свою «скорость». Классическое исследование 66 465 домашних счетов показало: чем чаще торгуешь, тем хуже результат; самая «усердная» группа показала годовую доходность всего 11,4%, тогда как рынок дал 17,9%. На уровне институтов то же самое: по SPIVA Scorecard, в 2024 году 65% активных фондов США проиграли S&P 500; чем длиннее период, тем больше отставание.

Проще говоря: меньше решений — больше правильных решений. (faculty.haas.berkeley.edu)

3.2 Превращайте «информационную асимметрию» в «я захожу, только если понимаю»

В крипте «сложность» часто используется как броня: права, налоги, черные списки, эмиссия, график разблокировок... Чем больше переменных, тем сложнее обычному человеку войти. Вместо того чтобы быть жертвой, лучше сделать due diligence системным и вернуть себе контроль над вероятностью успеха.

Первый шаг — анализ структуры предложения: FDV, доля в обращении, график разблокировок — всё на одном листе. Множество исследований фиксируют: перед крупными разблокировками волатильность растет, цена чаще падает, и чем больше разблокировка — тем сильнее давление. Можно сверять исследования Kaiko и графики TokenUnlocks, чтобы понять, «кто будет продавать в ближайшие месяцы» (Kaiko Research; TokenUnlocks).

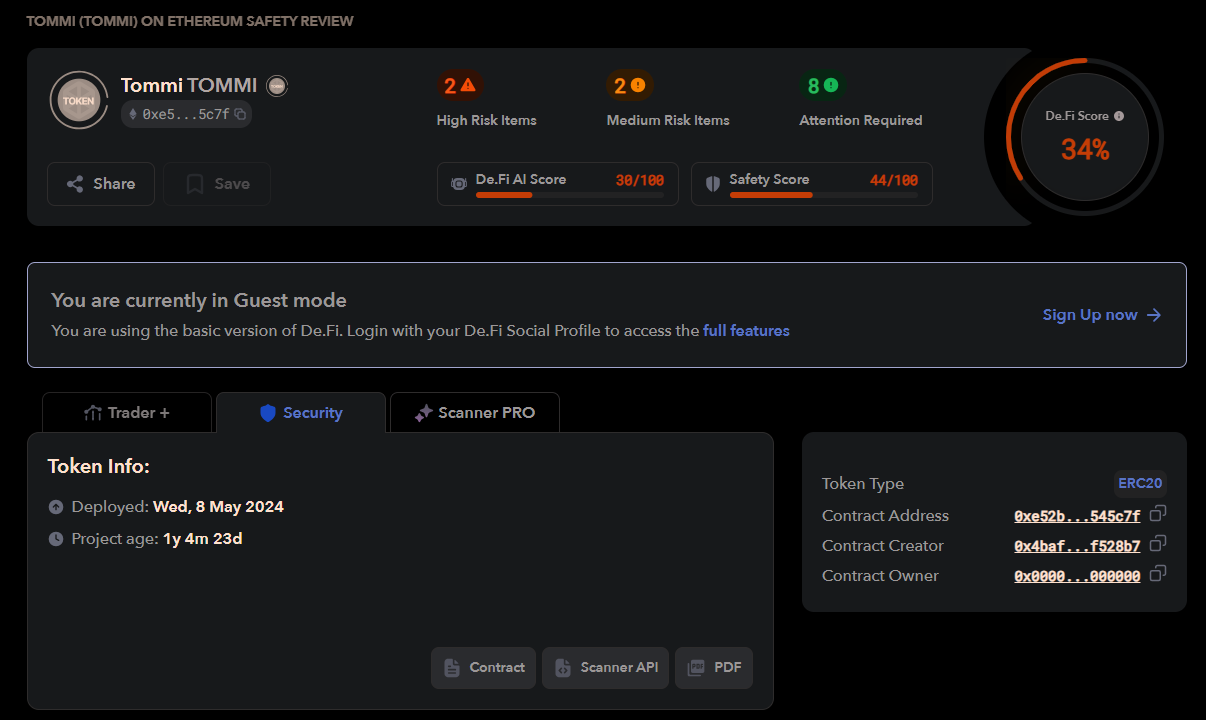

Второй шаг — аудит смарт-контракта: De.Fi Scanner и аналоги позволяют быстро выявить явные риски — это не аудит, но достаточно, чтобы заранее увидеть красные флаги (см. ниже).

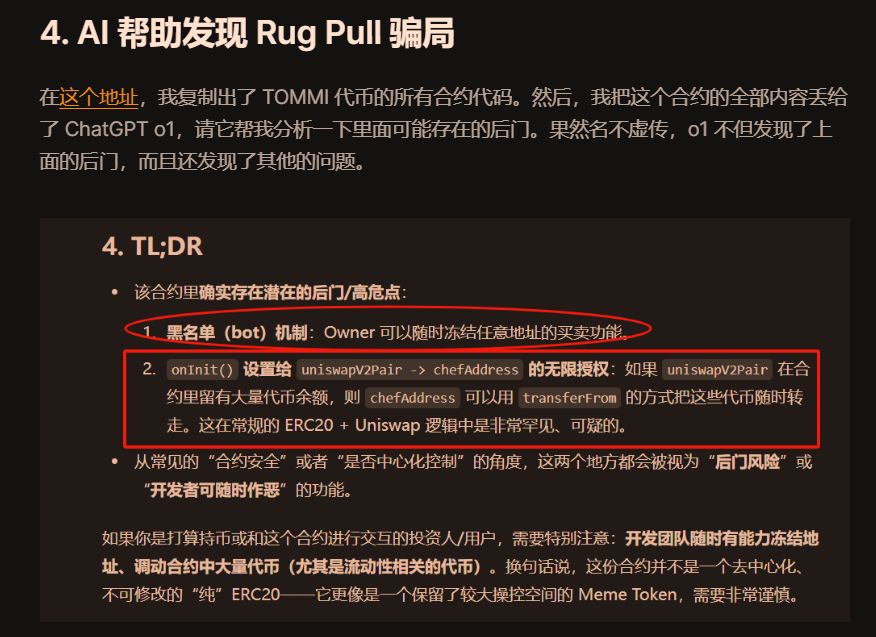

Если хотите глубже изучить контракт, используйте AI для анализа. В статье «Zero to Hero: Как избежать ловушек “100x монет”» я подробно объяснил, как с помощью ChatGPT обнаружить, что у проекта TOMMI есть бэкдор и риск черного списка.

Третий шаг — контролируйте исполнение сделок, чтобы не оказаться в «очереди для атаки». Сначала сравните цены через агрегаторы — выбирайте того, кто даст лучшую реальную цену.

В EVM-цепях я часто использую 1inch (включая Fusion/RFQ) и Odos (Protected Swaps): первый работает с котировками маркет-мейкеров, второй предлагает маршрутизацию с защитой от MEV (см. ниже), что значительно снижает проскальзывание и «атаки с двух сторон».

В Solana маршрутизация Jupiter и Titan, а также приватные каналы также снижают вероятность быть атакованным. На любой цепи — уменьшайте проскальзывание, дробите крупные сделки, отдавайте приоритет каналам с MEV-защитой/приватным mempool — это «физическая изоляция», которую можно реализовать прямо сейчас.

Проще говоря: сначала разберитесь в «предложении — правах — исполнении», а потом решайте, входить или нет. Так вы превратите большую часть информационной асимметрии в свою определенность.

3.3 Удалите «кредитное плечо» из своего словаря

Кредитное плечо превращает обычную волатильность в «паническое бегство».

Оценка Совета по финансовой стабильности прямо говорит: автоматические механизмы ликвидации на CEX и DeFi, цепочки залога и псевдоанонимное кредитное плечо делают принудительное сокращение плеча при падении более масштабным и самоускоряющимся; как только цена касается порога ликвидации, решения принимает машина, и падение усиливается.

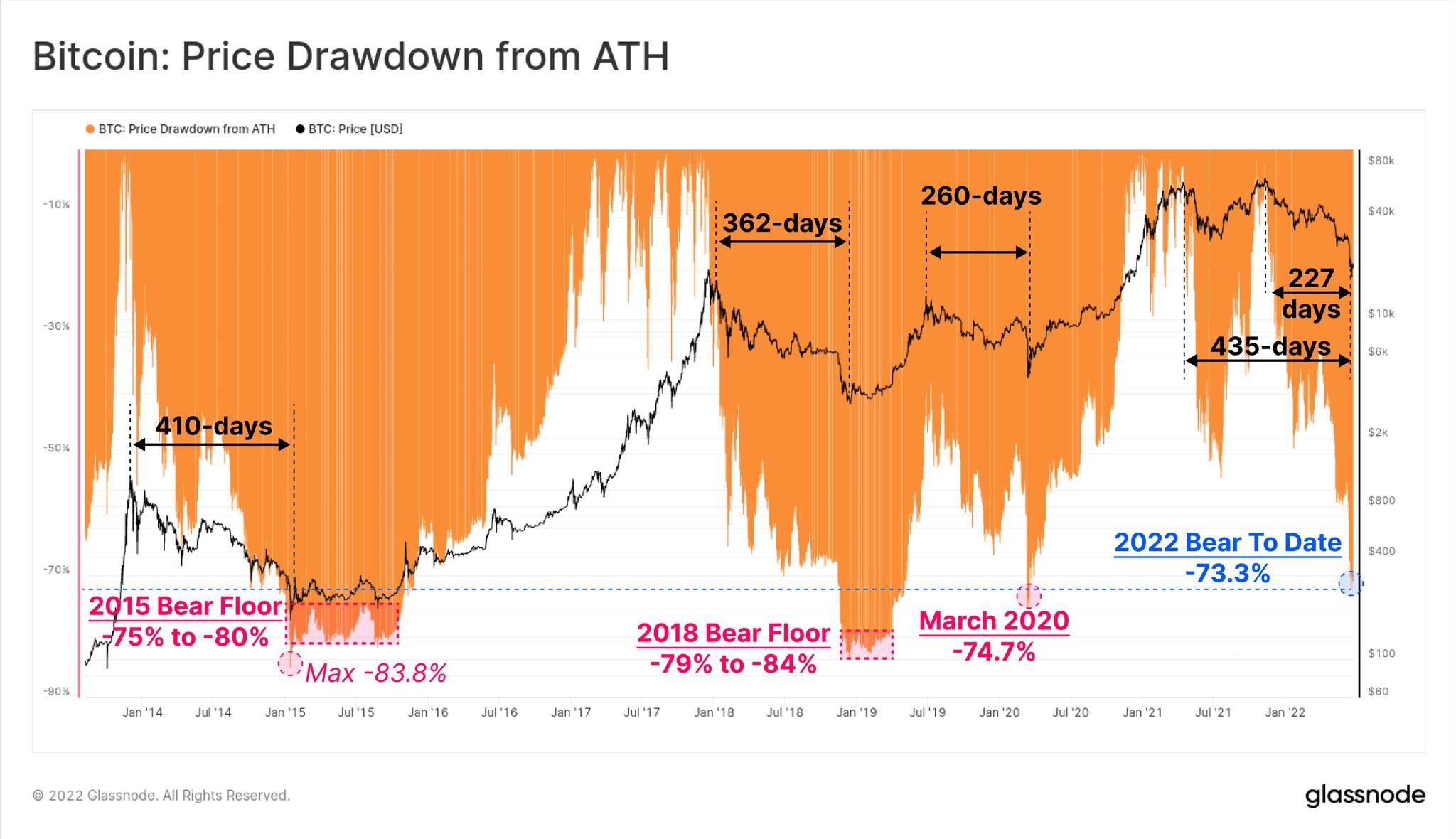

История тоже говорит ясно: в бычьем рынке Bitcoin падал на 30–50% не раз, а за полный цикл от пика до дна — на 80% и более, см. ниже.

Поэтому сначала определите для себя «линию жизни»: не используйте плечо, особенно не отдавайте свою судьбу движку ликвидаций; затем уменьшайте размер позиций и частоту сделок до уровня, при котором вы спокойно спите.

3.4 Итог

On-chain данные давно предупреждают: шум часто больше объема, выходы обычно очень узкие; а порядок и сложный процент требуют медлительности и терпения.

Стойкость — это не стать лезвием, а надеть «броню».

Не спорьте со структурным преимуществом «хищников».

Заключение: Пройдя сквозь джунгли, увидишь порядок и долгосрочную перспективу

Если отдалить камеру, вы увидите две силы, движущиеся одновременно:

С одной стороны — золотая лихорадка и хищничество сменяют друг друга, с другой — порядок медленно, но неуклонно растет.

Переход криптомира от хаоса к порядку уже начался — результат-ориентированная рамка IOSCO внедряется, европейские правила ускоряются, compliant-капитал и on-chain инфраструктура идут навстречу друг другу.

Стейблкоины превращают трансграничные расчеты в «публичный водопровод» — мгновенный и программируемый, ETF и токенизированные активы возвращают доверие и аудит на рынок.

Все эти изменения передают один сигнал:

Хищничество — не финал, порядок приближается; пузырь — не всё, ценность оседает.

Но пока правила не выстроены до конца, вы должны держать броню и не спорить со структурным преимуществом.

Помните: отдайте скорость другим, оставьте выживание себе; цикл жесток, сложный процент терпелив.

Когда порядок установится, преимущество перейдет от «быстрых рук» к «терпению и дисциплине», и вы будете рады, что оказались на длинном склоне с глубоким снегом.